Вступительные экзамены на факультет Государственное и муниципальное управление. Экзамен 1. Система государственного и муниципального управления Тема Тема государственного и муниципального управления

Скачать 3.24 Mb. Скачать 3.24 Mb.

|

|

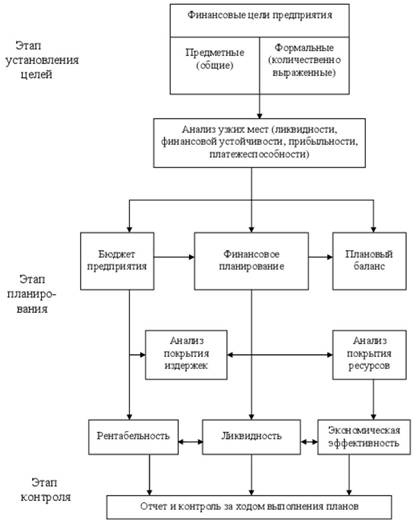

Финансовое планирование. Сущность и основные принципы финансового планирования Финансовое планирование - это система действий по составлению комплекса планов, обеспечивающих оптимизацию управления финансовыми ресурсами в перспективе, их формирование и использование. Финансовые ресурсы предприятий - это совокупность денежных средств, остающихся (находящихся) в распоряжении предприятия в результате распределения и перераспределения доходов и прибыли. Финансы - это тот ресурс, который является базовым условием развития и функционирования предприятия. Поэтому от уровня его обоснования зависит жизнеспособность предприятия, устойчивость и надежность его развития. В финансовом планировании обеспечивается взаимоувязка и аккумулирование всех планов предприятия: плана маркетинга, планов коммерческой деятельности, плана по труду и заработной плате, планов по затратам и себестоимости и др. Это предопределяет важность и повышенную ответственность за обоснованность, реалистичность и эффективность финансового планирования. Финансовое планирование решает следующие задачи: - обоснование необходимого объема реализации продукции и услуг для обеспечения достижения поставленных целей; - достижение такого валового дохода (валовой прибыли), который обеспечивает расширенное воспроизводство; - оптимизацию затрат на производство и реализацию товаров и услуг; - расчет и оптимизацию прибыли по ее видам и составляющим; - определение наиболее рационального распределения и использования прибыли: формирование фондов: резервного, накопления, социального развития, а также выплаты дивидендов; - оптимизацию налоговых выплат. Планы в финансовом планировании разрабатываются для предприятия и его структурных единиц с целью определения будущих финансовых результатов; установления целевых показателей (финансовой эффективности и рентабельности) и лимитов (критических расходов); обоснования финансовой состоятельности бизнеса и его направлений; эффективности реализуемых инвестиционных проектов. Составление сбалансированного финансового плана - это процесс поиска компромисса между различными финансовыми показателями, отражающими различные стороны деятельности предприятия. Оптимизация финансовых показателей зависит от целей функционирования предприятия. При этом баланс финансовых возможностей означает сочетание желаемого и возможного. Критерием оптимизации в коммерческих организациях может быть прибыль на вложенный капитал:  Процесс финансового планирования включает несколько этапов, которые в общем понимании присущи всем видам и типам планирования: - установление целей финансового развития предприятия; - обоснование финансовых плановых показателей, их взаимоувязка и определение системы реализации планов; - контроль (мониторинг) с последующим (при необходимости) уточнением плановых показателей. В общем виде процесс финансового планирования представлен на рис. 10.  Рис. 10. Основные этапы финансовою планирования В процессе финансового планирования можно выделить несколько этапов: на первом этапе задаются плановые пропорции и показатели (целевые), на втором - определяется их соотношение и количественная взаимоувязка, на третьем - анализируется, насколько они ухудшаются по сравнению с текущим периодом, если в последнем не было проблем ни с кредитоспособностью, ни с ликвидностью предприятия. Финансовое планирование в плановой системе предприятия занимает доминирующее положение, так как от качества разработки финансовых планов, как это было отмечено ранее, зависит жизнеспособность предприятия. В соответствии с этим при финансовом планировании необходимо обеспечить взаимоувязку показателей и планов по горизонтали и по вертикали. В табл. 18 приведены основные подсистемы планирования и виды финансовых планов. Таблица 18 Подсистемы и виды планов в финансовом планировании

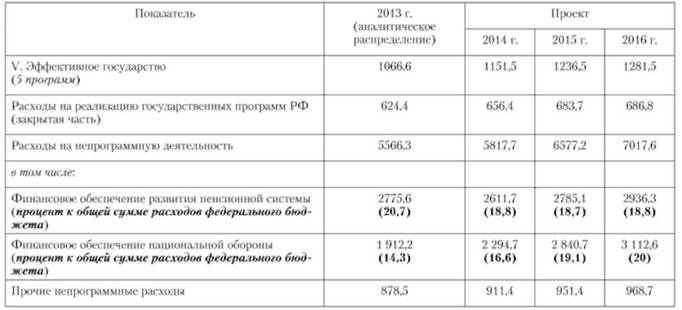

Как видно из табл. 18, финансовое планирование включает систему планов, которые решают ряд важных задач по надежному и устойчивому развитию предприятия: - облекают выработанные стратегические цели в форму конкретных финансовых показателей, отражающих сбалансированное и устойчивое развитие предприятия; - определяют приемлемые границы затрат, необходимых для реализации всей совокупности планов предприятия; - обеспечивают синхронизацию и оптимизацию финансовых, денежных и ресурсных потоков во времени и объемах; - устанавливают стандарты для организации финансовой отчетности, формируя информацию для разработки и корректировки общефирменной стратегии. Разработка финансовых планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов предприятия; условия получения кредитов; поставки товаров, что создает возможность обеспечить эффективную управляемую деятельность предприятия. Поэтому финансовый план должен быть хорошо продуман и серьезно обоснован. Принципами финансового планирования с точки зрения их оптимизации и обеспечения реальности планов являются: - принцип финансового соотношения сроков - использование и получение финансовых средств должно совпадать по срокам; - комплексности - предполагает разработку системы финансовых планов в определенной последовательности, взаимоувязке, согласованности; - платежеспособности - обеспечение ликвидности и платежеспособности предприятия на любом отрезке времени; - рентабельности - предполагает привлечение заемных средств только в том случае, если увеличивается рентабельность собственного капитала; - сбалансированности рисков, предполагающий финансирование наиболее рисковых вложений производить за счет собственных средств; - приспособления к потребностям рынка - предопределяет учет конъюнктуры рынка, в том числе инвестиционного, при выборе источников ресурсного обеспечения, включая учет зависимости от предоставленных кредитов; - предельной рентабельности, обеспечивающий оптимизацию объема капитала, в том числе заемного, структуру капитала и т. д.; - оптимизации налоговых выплат за счет рационального выбора вида деятельности, учетной политики, порядка отнесения затрат на себестоимость. Эти основные принципы финансового планирования учитываются при обосновании финансовых планов в комплексе с базовыми принципами планирования, изложенными ранее. Финансовое регулирование социально- экономических процессов. Финансовое регулирование социально-экономических процессов Финансовое регулирование социально-экономических процессов представляет собой целенаправленную деятельность субъектов управления — государственных органов власти по достижению установленных приоритетов государственной политики в экономике и социальной сфере при помощи финансовых инструментов и механизмов. Оно является составной частью государственного регулирования, практически реализуется через систему разработанных на определенный период времени государственных мероприятий по мобилизации части финансовых ресурсов общества в бюджет и государственные внебюджетные фонды, а также по их эффективному использованию для выполнения государством своих функций. В основу современной модели государственного регулирования социально-экономических процессов заложены принципы стратегического управления, подразумевающего реализацию мероприятий по достижению заданных, измеряемых качественно и количественно, результатов на определенную перспективу. Долгосрочный характер решений в области экономического и социального развития обеспечивается системой государственного стратегического планирования, в рамках которой формируются концептуальные, прогнозные, программные и другие документы. В настоящее время важнейшие цели и задачи государственной политики регулирования социально-экономических процессов по обеспечению устойчивого развития российской экономики и созданию на этой основе условий для повышения уровня жизни населения, во взаимосвязи с инструментами по их достижению, обозначены в ряде стратегических документов, принятых Правительством РФ в соответствии с основными направлениями своей деятельности. Особое место в ряду таких документов занимает Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года, которая определяет не только стратегические цели и приоритеты социально-экономического развития Российской Федерации, но и пути, способы и средства решения поставленных задач. В ней отражены целевые ориентиры по: динамичному развитию экономики (к 2015—2020 гг. Россия намерена войти в пятерку стран — лидеров по объему ВВП), устойчивому повышению благосостояния российских граждан, национальной безопасности, укреплению позиций России в мировом сообществе. Достижение целей и приоритетов, обозначенных в стратегических документах развития страны, осуществляется при помощи механизмов и инструментов финансовой политики, применяемых наряду с мерами административно-правового, денежно-кредитного, таможенного, тарифного регулирования. Как способ согласования целей и мер в области финансовой политики и для обеспечения результативного и эффективного использования финансовых ресурсов при осуществлении регулирования социально-экономических процессов, в современной практике финансового планирования используется программно-целевое бюджетирование, т.е. есть метод бюджетного планирования, в основе которого находятся целевые программы. Программно-целевой метод бюджетного планирования предполагает: четкую формулировку целей и средств их достижения; увязку приоритетов бюджетной политики и институциональных преобразований для достижения целей социально-экономического развития страны; повышение эффективности и результативности расходования государственных средств, направляемых на реализацию приоритетов долгосрочного социально-экономического развития. Несмотря на большое количество документов стратегического планирования (стратегий, концепций, программ, основных направлений, доктрин и т.д.), на сегодняшний день в Российской Федерации отсутствует целостная система стратегического планирования равно, как и единый подход к нему. В то же время внедрение программно-целевого метода государственного управления, разработка долгосрочной бюджетной стратегии существенно повышают требования к качеству указанных документов. В Бюджетном послании Федеральному собранию "О бюджетной политике в 2014—2016 годах" Президент РФ подчеркивает: "Основным инструментом достижения целей государственной политики должны стать государственные программы, требования к которым будут вытекать из документов стратегического планирования, а механизмы и объемы их финансового обеспечения устанавливаться в долгосрочной бюджетной стратегии, трехлетних бюджетах и Программе повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года". Таким образом, государственные программы, обеспечивающие согласование стратегического и бюджетного планирования, и, интегрирующие все инструменты реализации государственной политики, направленные на достижение поставленных целей — нормативно-правовое регулирование, контрольные полномочия, бюджетные ассигнования, налоговые льготы, использование государственного имущества, взаимодействие с субъектами РФ — должны стать ключевым механизмом государственного финансового регулирования социально-экономических процессов. Необходимость перехода на преимущественно программное планирование бюджетных расходов была обозначена еще в Программе Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 года, принятой на очередном этапе модернизации управления общественными финансами Российской Федерации в 2010 г. Мероприятия этого документа направлены на создание условий для повышения эффективности деятельности публично-правовых образований по выполнению государственных функций и обеспечению потребностей граждан и общества в государственных услугах, увеличению их доступности и качества, реализации долгосрочных приоритетов и целей социально-экономического развития. Из-за низкой эффективности и слабой встроенность в бюджетный процесс законодательно регламентированных и действовавших на тот момент целевых программ, вышеназванным документом была обоснована необходимость внедрения в практику нового инструмента целевого бюджетного планирования — государственной программы. Принципиально важным в новом представлении программного планирования является то, что государственная программа в отличие от прежних целевых программ, представляет собой систему взаимоувязанных по задачам, срокам осуществления и ресурсам мероприятий и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и безопасности2. По каждой государственной и муниципальной программе должна проводиться оценка эффективности ее реализации, по результатам которой принимается решение о прекращении или изменении программы. Государственная программа включает в себя федеральные целевые программы и подпрограммы, содержащие, в том числе ведомственные целевые программы и отдельные мероприятия органов государственной власти. Подпрограммы направлены на решение конкретных задач в рамках государственной программы. Разработка и реализация государственной программы осуществляется федеральным органом исполнительной власти, определенным Правительством РФ в качестве ответственного исполнителя, совместно с заинтересованными органами исполнительной власти — соисполнителями и участниками государственной программы; утверждение — актом Правительства РФ. Президент РФ в Бюджетном послании от 28.06.2012 "О бюджетной политике в 2013—2015 годах" подчеркнул необходимость повышения качества стратегического управления экономикой и общественными финансами. Для решения этой задачи бюджетная политика должна стать более эффективным инструментом реализации государственной социально-экономической политики. В Бюджетном послании указывается, что механизмы государственной социально-экономической политики должны иметь надежное, точно просчитанное бюджетное обеспечение. Критерием эффективности использования бюджетных средств должно стать достижение конкретных количественно определенных целей государственной социально-экономической политики. Для этого формирование и исполнение бюджета должны осуществляться на базе государственных программ. Должны быть разработаны системы анализа эффективности расходов и ответственности за достижение значений целевых показателей по государственным программам (прежде всего, должна быть окончательно сформирована система целевых индикаторов). Особое внимание, в соответствии с бюджетной политикой, должно быть уделено продуманности и обоснованности механизмов реализации и ресурсного обеспечения государственных программ, их корреляции с долгосрочными целями социально-экономической политики государства. Для этого необходима разработка бюджетной стратегии Российской Федерации на период до 2030 г., определяющей основные черты бюджетной политики при различных вариантах развития российской и мировой экономики. При этом на период до 2020 г. в бюджетной стратегии должны быть определены предельные размеры бюджетных ассигнований но государственным программам (ключевым направлениям расходов). В рамках бюджетной стратегии необходимо конкретизировать долгосрочные базовые требования к формированию и исполнению финансовых обязательств государства, а также к налоговой системе, поэтапному совершенствованию межбюджетных отношений и повышению эффективности бюджетных расходов. Бюджетная стратегия должна обеспечить предсказуемость реакций бюджетной системы на вызовы и возможности, которые могут возникать в рамках различных вариантов развития мировой экономики, предусматривать превентивное применение адекватного набора мер при негативном воздействии внешних экономических факторов. При формировании бюджетной стратегии важно учитывать как действующие расходные обязательства, так и те обязательства, возникновения которых можно ожидать на основе данных экономических и социальных прогнозов, оценки перспективного воздействия внутренних и внешних экономических, социальных и иных факторов. В бюджетной стратегии необходимо определить механизмы обеспечения связи между долгосрочными целями государственных программ, конкретными индикаторами их выполнения и бюджетными проектировками на трехлетний период. Подводя итоги реализации бюджетной политики в прошедшем периоде, Президент РФ в Бюджетном послании Федеральному собранию от 13.06.2013 "О бюджетной политике в 2014— 2016 годах" отмечает, что государственные программы пока не стали инструментом выработки и реализации государственной политики на долгосрочную перспективу. Многие программы рассчитаны на увеличение бюджетного финансирования, источники которого не обозначены. Отдельные программы приняты в нескольких вариантах, существенно отличающихся как по планируемым результатам, так и по объемам финансирования. Не решена задача перехода к долгосрочному бюджетному планированию, не утверждена долгосрочная бюджетная стратегия, в рамках которой должны быть определены предельные объемы расходов на реализацию каждой из государственных программ в увязке с прогнозом основных бюджетных параметров. Соответственно должны быть решены проблемы обеспечения качества государственных программ, механизмов контроля за их реализацией, обеспечения взаимосвязи поставленных целей и бюджетных ограничений. Федеральный закон от 07.05.2013 № 104-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в связи с совершенствованием бюджетного процесса" законодательно закрепил вопросы программного формирования бюджетов на основе утверждаемых высшим органом исполнительной власти (муниципальной администрацией) государственных (муниципальных) программ. В соответствии с поправками, внесенными в Бюджетный кодекс РФ этим законом и задачами по определению четких приоритетов в условиях действующих бюджетных правил, проект федерального бюджета на 2014—2016 гг., внесенный на рассмотрение в Государственную Думу РФ, сформирован помимо функциональной, также и в детальной программной структуре расходов на основе утвержденных Правительством РФ 40 государственных программ, сгруппированных по пяти приоритетным направлениям деятельности Правительства РФ. Основным принципом распределения расходов по государственным программам являлось формирование целостной, ориентированной на результат группировки в соответствующей сфере социально-экономического развития страны, имеющей взаимоувязанный набор целей, задач и показателей (табл. 3.2.1). Таблица 3.2.1. "Программная" структура расходов федерального бюджета в 2013—2016 гг., млрд руб.   Как видно из приведенной таблицы, после утверждения государственных программ "Развитие пенсионной системы Российской Федерации" и "Обеспечение обороноспособности страны", доля "программных" расходов, непосредственно увязанных с целями и результатами государственной политики, превысит 90% расходов федерального бюджета. Примерно половина из них приходится на финансовое обеспечение направления "Новое качество жизни", государственные программы по которому с указанием целей и направлений реализации приведены в табл. 3.2.2. К сожалению, в проекте программного бюджета на 2014— 2016 годы Правительству РФ не удалось разрешить все проблемы, которые были названы в Бюджетном послании. Цели, заявленные в программах, зачастую не основываются на стратегических документах и не являются реально достижимыми; объемы закладываемых на реализацию программных мероприятий средств не соответствуют бюджетным проектировкам1. По словам Председателя Счетной палаты РФ Т. А. Голиковой, в целом программы соответствуют положениям нормативно-правовых документов, которые регламентируют процесс их разработки, по при этом имеют следующие недостатки2: • цели и задачи мероприятий, показатели госпрограмм не увязаны со стратегическими приоритетами развития, которые заявлены Правительством РФ; • государственные программы существенно варьируются по срокам их реализации — от 5 до 18 лет. Это затрудняет взаимоувязку содержащихся в них целей, задач и показателей; • в большинстве государственных программ отсутствуют разделы, которые содержат информацию о взаимосвязи со смежными госпрограммами. Это свидетельствует о преимущественно отраслевом, ведомственном подходе к формированию государственных программ; • полноценная система программ, позволяющая с помощью комплекса взаимосвязанных мероприятий и межотраслевого взаимодействия достигать поставленные цели и решать намеченные стратегические задачи социально-экономического развития страны, не сформирована; • по отдельным госпрограммам отсутствует положительная динамика показателей, несмотря на то что растут финансовые показатели их обеспеченности. Недостаточен состав и уровень показателей, в том числе по сравнению с уже достигнутой лучшей мировой практикой. Таблица 3.2.2. Государственные программы направления "Новое качество жизни"

Завершить переход к программно-целевым методам стратегического и бюджетного планирования предполагается в 2014—2015 гг. В целях реализации предусмотренных государственными программами приоритетов государственной политики, в настоящее время происходит активное внедрение в практику механизмов технологического дорожного картирования (technology roadmapping). Дорожные карты являются по своей сути пошаговым сценарием, планом действий по достижению установленных целей. Они предусматривают четкую последовательность действий, сроки, ответственных исполнителей, тем самым предоставляют возможность взаимно увязать во времени государственные меры по развитию той или иной области. Являясь удобным и наглядным способом представления вариантов развития объекта картирования, они облегчают понимание ситуации и помогают принимать необходимые решения. Бюджетным посланием Президента РФ "О бюджетной политике в 2014—2016 годах" подчеркивается важность "дорожных карт" изменений в социальной сфере как инструмента программно-целевого планирования и отмечается, что они должны быть скоординированы по срокам реализации модернизационных мер, объемам финансирования и темпам достижения целевых показателей по оплате труда. Оценка вклада государственных программ в решение вопросов модернизации и инновационного развития экономики и социальной сферы, позволяющая определить, насколько эффективно расходуются финансовые средства, является необходимым условием функционирования государственной программы. По прогнозу Минэкономразвития России общий вклад всех государственных программ, финансируемых из федерального бюджета в 2011 — 2014 гг., оценивается как минимум в 45,4% роста ВВП. С точки зрения весомости для экономического роста наибольший вклад в среднесрочной перспективе имеет комплекс программ и мероприятий по развитию высокотехнологичных отраслей и государственный оборонный заказ, на который в 2011—2014 гг. направляется около 2,7% ВВП. С учетом мультипликативного влияния на развитие других секторов экономики это дает около 17,4% роста ВВП за три года. Таким образом, программный и проектный подход со стороны государства в сочетании с мерами по улучшению инвестиционного климата являются определяющими факторами экономического роста. Повышение макроэкономического эффекта программ развития определяется не только масштабами финансирования со стороны государства, но и качеством, результативностью содержащихся в них мероприятий и проектов, а также мультипликативным эффектом для частных инвестиций. Политика государства, но становлению системы стратегического управления и повышению эффективности бюджетных расходов может существенно повысить эффективность реализуемых мер. Типы финансовой политики. Финансовая политика тесно связана с особенностями текущего этапа развития экономики и социальной сферы, интересами правящих партий и социальных групп и теоретическими концепциями, влияющими на экономический и политический курс государства. Анализ финансовой политики, применявшийся различными государствами, позволяет выделить три ее основных типа: классическую, регулирующую и планово-директивную политику. До конца 1920-х гг. основным типом финансовой политики большинства стран был классический вариант. Такая финансовая политика была основана на трудах классиков политэкономии А. Смита и Д. Рикардо и их последователей. Основные ее направления — невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и налогов, обеспечение условий для формирования и исполнения равновесного (сбалансированного) бюджета. Этим целям финансовой политики соответствовал и финансовый механизм: • сокращались расходы государственного бюджета, за исключением военных расходов и расходов по обслуживанию государственного долга; • система налогообложения основывалась на косвенных и имущественных налогах; • управление финансами сосредоточивалось в одном органе — министерстве финансов (казначействе). Однако еще в XIX в. бурное развитие производительных сил поставило перед государством вопрос об изменении подходов к финансовой политике. Особенно остро этот вопрос встал в конце 1920-х гг., когда обострился весь комплекс экономических и социальных проблем большинства государств. В этот период в западных странах осуществлялся переход к регулирующей финансовой политике. В ее основу была положена экономическая теория английского экономиста Дж. М. Кейнса и его последователей, которые исходили из необходимости вмешательства и регулирования государством циклического развития экономики. Финансовая политика наряду с ее традиционными задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений для обеспечения полной занятости населения. Произошли изменения в финансовом механизме: • основным инструментом регулирования экономики становятся государственные расходы, за счет которых формируется дополнительный спрос; • кардинально меняется система налогов, главным из которых становится подоходный налог, обеспечивающий изъятие у экономических субъектов доходов; • активно используется государственный кредит, развивается система долгосрочных и среднесрочных государственных займов; • меняется система управления финансами, возникает несколько самостоятельных специализированных органов. В целом кейнсианская регулирующая финансовая политика показала свою сравнительную эффективность в западных странах. Она обеспечила в 1930—1960-х гг. стабильный экономический рост, высокий уровень занятости и эффективную систему финансирования социальных нужд в большинстве этих стран. В 1970-х гг. в основу финансовой политики была положена неоконсервативная стратегия, связанная с неоклассическим направлением экономической теории. Эта разновидность финансовой политики не отказывалась от регулирования как цели, но ограничивала вмешательство государства в экономику и социальную область. Регулирование экономики становится многоцелевым. Кроме экономического роста и занятости государство регулирует денежное обращение, валютный курс, социальные факторы экономики, структурную перестройку хозяйства. Финансовый механизм в этих условиях характеризуется следующими чертами: • сокращается объем перераспределения национального дохода через финансовую систему; • снижается бюджетный дефицит; • происходит стимулирование роста сбережений как источника производственного инвестирования. Планово-директивная финансовая политика осуществляется в странах, использующих административно-командную систему управления экономикой. Цель финансовой политики в этих условиях — обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления) для их последующего перераспределения в соответствии с основными направлениями государственного плана. Адекватно цели финансовой политики СССР строился и финансовый механизм: • государство полностью регулировало финансы государственных предприятий через систему двухканального изъятия чистого дохода (сначала чистый доход изымался в бюджет при помощи налогов, а затем предприятия вносили в бюджет свободный остаток прибыли); • средства населения изымались при помощи подоходного налога, а также путем размещения принудительных государственных займов; • расходы бюджетов осуществлялись исходя из приоритетов, установленных государственным планом без их увязки с возможным эффектом. В связи с этим значительные ресурсы использовались непроизводительно на финансирование оборонных отраслей, «долгостроя», военных расходов и т.п.; • управление финансами осуществлялось из единого центра — министерства финансов. Планово-директивная финансовая политика проводилась практически во всех бывших социалистических странах. Она показала свою достаточно высокую эффективность в годы Второй мировой войны, восстановления народного хозяйства и т.п. В то же время использование такой финансовой системы в условиях нормального функционирования экономики привело к отрицательным последствиям: снижению эффективности производства, замедлению развития социальной сферы, резкому ухудшению финансового положения государства. Основные направления современной финансовой политики Российской Федерации. Финансовая политика в Российской Федерации включает следующие основные направления: 1) налоговую политику; 2) бюджетную политику; 3) страховую политику; 4) инвестиционную политику; 5) политику доходов (заработной платы, пенсий, стипендий и т.д.). Налоговая политика выступает важной составной частью финансовой политики России. Налоговая политика должна быть направлена на создание приемлемых как для государства, так и для участников рынка условий налогообложения, обеспечивающих улучшение финансового положения реального сектора экономики. Основными задачами налоговой политики России являются: 1) комплексное реформирование налогового законодательства в целях оптимизации налоговой базы, снижения уровня неплатежей; 2) пересмотр существующих налоговых и таможенных льгот; 3) повышение степени собираемости налогов; 4) ужесточение налогового администрирования; 5) реструктуризация пеней и штрафов но платежам в бюджет и государственные внебюджетные фонды. Актуальными задачами бюджетной политики России являются: 1) совершенствование бюджетной системы и бюджетного процесса; 2) обеспечение сбалансированности бюджета при полном исполнении всех расходных обязательств; 3) уменьшение зависимости федерального бюджета от внешнеэкономической конъюнктуры; 4) совершенствование бюджетного законодательства; 5) разработка среднесрочных (2—3-летних) бюджетных планов; 6) сохранение и наращивание финансового резерва; 7) централизация всех доходов и средств федерального бюджета на счетах органов Федерального казначейства; 8) проведение ревизии федеральных целевых программ с целью их оптимизации; 9) реструктуризация государственного долга; 10) инвентаризация внешних и внутренних заимствований, результатов их использования. Финансовая политика государства включает политику в области страхования, которая проводится по следующим основным направлениям: 1) разработка законопроектов по совершенствованию страховой деятельности, в том числе по государственному страховому надзору, но порядку осуществления страховой деятельности и организации страхового дела в Российской Федерации; 2) упорядочение взаимоотношений и определение правовых условий деятельности страховых организаций различных форм собственности; 3) активное развитие различных видов страхования, в том числе страхование рисков, включая особо крупные (космические, атомные и т.д.), страхование ответственности; 4) широкое участие страхования в решении социальных проблем, в том числе защищенность граждан от последствий дорожно-транспортных происшествий, страхование качества продукции, страхование от несчастных случаев работников отдельных профессий, страхование от безработицы и др.; 5) создание объединений (союзов, ассоциаций) страховщиков для решения вопросов развития страхового дела, защиты интересов страховщиков, выработки совместной программы стратегии и тактики развития страхования. Особую важность в современных условиях имеет инвестиционная политика, которая включает в себя: 1) наращивание финансового потенциала страны в целях повышения инвестиционной активности за счет стимулирования внутреннего спроса на отечественную продукцию, выпуска импортозамещающей продукции, оздоровления финансового сектора; 2) повышение роли бюджета развития, являющегося составной частью федерального бюджета, формируемой в составе его капитальных вложений и используемой как источник финансового обеспечения государственной инвестиционной политики; 3) создание условий для организационного накопления и инвестирования сбережений населения; 4) развитие ипотечного кредитования; 5) привлечение прямых иностранных инвестиций. В области политики доходов предусматривается: 1) выплата в полном объеме текущей заработной платы работникам бюджетной сферы, денежного довольствия военнослужащим, других государственных социальных трансфертов, а также выполнение графика погашения задолженности по этим группам населения из федерального бюджета; 2) увязка перечисления трансфертов субъектам РФ с выполнением их обязательств по финансированию текущих выплат работникам бюджетной сферы из собственных доходов; 3) разработка механизмов компенсации доходов наименее обеспеченных слоев населения, в том числе дифференцированной индексации пенсий и поэтапной индексации ставок и окладов работников бюджетной сферы; 4) сдерживание роста безработицы и создание условий для расширения занятости; 5) реализация пенсионной реформы, обеспечивающей формирование многоуровневой пенсионной системы с устойчивым финансированием; внедрение элементов накопительного финансирования пенсий; 6) упорядочение системы социальных льгот и выплат с перенесением основной части государственной помощи на малообеспеченные слои населения. Особенности финансовой политики РФ. Типы финансовой политики. Финансовая политика тесно связана с особенностями текущего этапа развития экономики и социальной сферы, интересами правящих партий и социальных групп и теоретическими концепциями, влияющими на экономический и политический курс государства. Анализ финансовой политики, применявшийся различными государствами, позволяет выделить три ее основных типа: классическую, регулирующую и планово-директивную политику. До конца 1920-х гг. основным типом финансовой политики большинства стран был классический вариант. Такая финансовая политика была основана на трудах классиков политэкономии А. Смита и Д. Рикардо и их последователей. Основные ее направления — невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и налогов, обеспечение условий для формирования и исполнения равновесного (сбалансированного) бюджета. Этим целям финансовой политики соответствовал и финансовый механизм: • сокращались расходы государственного бюджета, за исключением военных расходов и расходов по обслуживанию государственного долга; • система налогообложения основывалась на косвенных и имущественных налогах; • управление финансами сосредоточивалось в одном органе — министерстве финансов (казначействе). Однако еще в XIX в. бурное развитие производительных сил поставило перед государством вопрос об изменении подходов к финансовой политике. Особенно остро этот вопрос встал в конце 1920-х гг., когда обострился весь комплекс экономических и социальных проблем большинства государств. В этот период в западных странах осуществлялся переход к регулирующей финансовой политике. В ее основу была положена экономическая теория английского экономиста Дж. М. Кейнса и его последователей, которые исходили из необходимости вмешательства и регулирования государством циклического развития экономики. Финансовая политика наряду с ее традиционными задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений для обеспечения полной занятости населения. Произошли изменения в финансовом механизме: • основным инструментом регулирования экономики становятся государственные расходы, за счет которых формируется дополнительный спрос; • кардинально меняется система налогов, главным из которых становится подоходный налог, обеспечивающий изъятие у экономических субъектов доходов; • активно используется государственный кредит, развивается система долгосрочных и среднесрочных государственных займов; • меняется система управления финансами, возникает несколько самостоятельных специализированных органов. В целом кейнсианская регулирующая финансовая политика показала свою сравнительную эффективность в западных странах. Она обеспечила в 1930—1960-х гг. стабильный экономический рост, высокий уровень занятости и эффективную систему финансирования социальных нужд в большинстве этих стран. В 1970-х гг. в основу финансовой политики была положена неоконсервативная стратегия, связанная с неоклассическим направлением экономической теории. Эта разновидность финансовой политики не отказывалась от регулирования как цели, но ограничивала вмешательство государства в экономику и социальную область. Регулирование экономики становится многоцелевым. Кроме экономического роста и занятости государство регулирует денежное обращение, валютный курс, социальные факторы экономики, структурную перестройку хозяйства. Финансовый механизм в этих условиях характеризуется следующими чертами: • сокращается объем перераспределения национального дохода через финансовую систему; • снижается бюджетный дефицит; • происходит стимулирование роста сбережений как источника производственного инвестирования. Планово-директивная финансовая политика осуществляется в странах, использующих административно-командную систему управления экономикой. Цель финансовой политики в этих условиях — обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления) для их последующего перераспределения в соответствии с основными направлениями государственного плана. Адекватно цели финансовой политики СССР строился и финансовый механизм: • государство полностью регулировало финансы государственных предприятий через систему двухканального изъятия чистого дохода (сначала чистый доход изымался в бюджет при помощи налогов, а затем предприятия вносили в бюджет свободный остаток прибыли); • средства населения изымались при помощи подоходного налога, а также путем размещения принудительных государственных займов; • расходы бюджетов осуществлялись исходя из приоритетов, установленных государственным планом без их увязки с возможным эффектом. В связи с этим значительные ресурсы использовались непроизводительно на финансирование оборонных отраслей, «долгостроя», военных расходов и т.п.; • управление финансами осуществлялось из единого центра — министерства финансов. Планово-директивная финансовая политика проводилась практически во всех бывших социалистических странах. Она показала свою достаточно высокую эффективность в годы Второй мировой войны, восстановления народного хозяйства и т.п. В то же время использование такой финансовой системы в условиях нормального функционирования экономики привело к отрицательным последствиям: снижению эффективности производства, замедлению развития социальной сферы, резкому ухудшению финансового положения государства. Основные направления современной финансовой политики Российской Федерации. Финансовая политика в Российской Федерации включает следующие основные направления: 1) налоговую политику; 2) бюджетную политику; 3) страховую политику; 4) инвестиционную политику; 5) политику доходов (заработной платы, пенсий, стипендий и т.д.). Налоговая политика выступает важной составной частью финансовой политики России. Налоговая политика должна быть направлена на создание приемлемых как для государства, так и для участников рынка условий налогообложения, обеспечивающих улучшение финансового положения реального сектора экономики. Основными задачами налоговой политики России являются: 1) комплексное реформирование налогового законодательства в целях оптимизации налоговой базы, снижения уровня неплатежей; 2) пересмотр существующих налоговых и таможенных льгот; 3) повышение степени собираемости налогов; 4) ужесточение налогового администрирования; 5) реструктуризация пеней и штрафов но платежам в бюджет и государственные внебюджетные фонды. Актуальными задачами бюджетной политики России являются: 1) совершенствование бюджетной системы и бюджетного процесса; 2) обеспечение сбалансированности бюджета при полном исполнении всех расходных обязательств; 3) уменьшение зависимости федерального бюджета от внешнеэкономической конъюнктуры; 4) совершенствование бюджетного законодательства; 5) разработка среднесрочных (2—3-летних) бюджетных планов; 6) сохранение и наращивание финансового резерва; 7) централизация всех доходов и средств федерального бюджета на счетах органов Федерального казначейства; 8) проведение ревизии федеральных целевых программ с целью их оптимизации; 9) реструктуризация государственного долга; 10) инвентаризация внешних и внутренних заимствований, результатов их использования. Финансовая политика государства включает политику в области страхования, которая проводится по следующим основным направлениям: 1) разработка законопроектов по совершенствованию страховой деятельности, в том числе по государственному страховому надзору, но порядку осуществления страховой деятельности и организации страхового дела в Российской Федерации; 2) упорядочение взаимоотношений и определение правовых условий деятельности страховых организаций различных форм собственности; 3) активное развитие различных видов страхования, в том числе страхование рисков, включая особо крупные (космические, атомные и т.д.), страхование ответственности; 4) широкое участие страхования в решении социальных проблем, в том числе защищенность граждан от последствий дорожно-транспортных происшествий, страхование качества продукции, страхование от несчастных случаев работников отдельных профессий, страхование от безработицы и др.; 5) создание объединений (союзов, ассоциаций) страховщиков для решения вопросов развития страхового дела, защиты интересов страховщиков, выработки совместной программы стратегии и тактики развития страхования. Особую важность в современных условиях имеет инвестиционная политика, которая включает в себя: 1) наращивание финансового потенциала страны в целях повышения инвестиционной активности за счет стимулирования внутреннего спроса на отечественную продукцию, выпуска импортозамещающей продукции, оздоровления финансового сектора; 2) повышение роли бюджета развития, являющегося составной частью федерального бюджета, формируемой в составе его капитальных вложений и используемой как источник финансового обеспечения государственной инвестиционной политики; 3) создание условий для организационного накопления и инвестирования сбережений населения; 4) развитие ипотечного кредитования; 5) привлечение прямых иностранных инвестиций. В области политики доходов предусматривается: 1) выплата в полном объеме текущей заработной платы работникам бюджетной сферы, денежного довольствия военнослужащим, других государственных социальных трансфертов, а также выполнение графика погашения задолженности по этим группам населения из федерального бюджета; 2) увязка перечисления трансфертов субъектам РФ с выполнением их обязательств по финансированию текущих выплат работникам бюджетной сферы из собственных доходов; 3) разработка механизмов компенсации доходов наименее обеспеченных слоев населения, в том числе дифференцированной индексации пенсий и поэтапной индексации ставок и окладов работников бюджетной сферы; 4) сдерживание роста безработицы и создание условий для расширения занятости; 5) реализация пенсионной реформы, обеспечивающей формирование многоуровневой пенсионной системы с устойчивым финансированием; внедрение элементов накопительного финансирования пенсий; 6) упорядочение системы социальных льгот и выплат с перенесением основной части государственной помощи на малообеспеченные слои населения. Общая оценка современного состояния финансовой политики. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||