|

|

Вступительные экзамены на факультет Государственное и муниципальное управление. Экзамен 1. Система государственного и муниципального управления Тема Тема государственного и муниципального управления

Тема 3 Финансовая система.

Определение понятия «финансовая система».

Человек, бизнесмен или государственный чиновник принимают финансовые решения относительно формирования и расходования фондов денежных средств и реализуют выработанные решения при помощи финансовой системы.

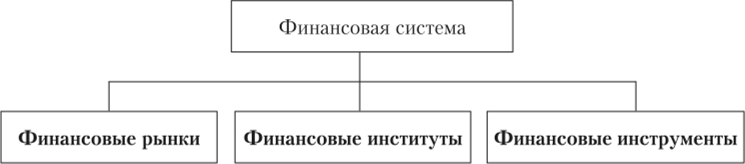

Финансовая система — это совокупность рынков, институтов и инструментов, которые используются для совершения финансовых операций.

Структура финансовой системы представлена на рис. 1.2.

Рис. 1.2. Элементы финансовой системы

Финансовый рынок. Движение денежных средств от одного лица к другому осуществляется на финансовых рынках. Термин «рынок» означает, что на нем продают и покупают какой-то товар.

Экономика любой страны состоит из системы рынков. Существует товарный рынок, на котором предприятия — производители продукции продают свой товар, а потребители на этом рынке приобретают продукты, одежду и прочие вещи. На рынке труда люди продают свои способности к труду, заключая контракт с предприятием на выполнение определенного вида работ, за что получают соответствующую заработную плату, размер которой зависит от опыта и квалификации. После окончания школы многие выпускники поступают в вузы, чтобы получить профессиональные знания. Успешное завершение обучения в институте, безусловно, повышает конкурентоспособность человека на рынке труда, что проявляется в более высоком уровне оплаты груда.

Особое место в экономике занимает финансовый рынок. Как отмечалось ранее, на этом рынке предметом сделки купли-продажи служат денежные средства. Стоимость такого товара определяется тем доходом, который хочет получить продавец, и той ценой, которую готов уплатить покупатель.

Например, у человека образовались временно свободные денежные средства, которые он копит, чтобы приобрести автомобиль. Бессмысленно эти средства хранить дома, так как инфляция съедает сбережения. Необходимо, чтобы свободные денежные средства работали и приносили определенный доход. Наиболее простым методом сбережений, которым пользуется большинство российских граждан, считается размещение временно свободных денежных средств в надежном банке. Для этого человек заключает с банком депозитный договор; в последнем оговариваются срок размещения денежных средств и процентная ставка. Если в договоре предусмотрено, что банк на вложенные средства ежегодно будет начислять 10%, то, рассуждая в логике рыночной экономики, это и есть стоимость денежных средств для данного конкретного случая. Можем сказать, что человек продал средства на определенный срок банку, а банк соответственно приобрел их за 10% годовых.

Приведенный пример описывает поведение человека-сберегателя, отказывающегося от удовлетворения части своих текущих потребностей ради большего потребления в будущем. Действительно, человек мог бы размещенные на банковском депозите денежные средства потратить сегодня на питание, одежду и развлечения. Однако он сознательно отказывался от этого, чтобы в будущем ездить на хорошем автомобиле.

В то же время существует иная категория людей, не желающая ждать, накапливая деньги на покупку автомобиля, а предпочитающая ездить на машине уже сегодня. В связи с тем, что средств на автомобиль не хватает, человек обращается в банк за кредитом, чтобы добавить полученные от банка денежные средства к имеющимся у него и осуществить свою мечту.

Банк будет проверять благосостояние и доходы данного человека, чтобы быть уверенным в том, что кредит будет возвращен. Если в результате проверки кредитоспособность заемщика не вызовет сомнений, он кредит получит. Между банком, именуемым кредитором, и человеком, называемым теперь заемщиком, подписывается кредитный договор, где указываются сумма кредита и процентная ставка. Если в кредитном договоре будет указана ставка в размере 16% годовых, то это означает, что человек приобрел средства у банка и обязан каждый год выплачивать банку сумму, равную 16% полученного кредита.

Данная ситуация описывает поведение человека-потребителя, который хочет сегодня потреблять больше, чем зарабатывает. Рост текущего потребления становится возможным благодаря банковскому кредиту. Однако, получая кредит, заемщик должен себе четко представлять, что он ограничивает свое будущее потребление. Это обусловлено тем, что из будущих заработков человеку придется гасить сумму кредита и выплачивать проценты, уменьшая свое потребление. Как говорят: «За все удовольствия необходимо платить». За удовольствие сегодня ездить на автомобиле человек расплачивается уменьшением своего будущего потребления.

Финансовые рынки играют очень важную роль в экономическом развитии страны. При помощи финансового рынка денежные средства перетекают от тех секторов, где наблюдается их избыток, к тем хозяйствующим структурам, которые испытывают недостаток в финансовых ресурсах. Можно сказать, что финансовый рынок — «кровеносная система экономики». Только по каналам финансового рынка течет не кровь, а денежные средства.

Финансовые институты (финансовые посредники) — важнейший элемент финансовой системы, обеспечивающий перемещение денежных средств от продавца к покупателю. К финансовым институтам относятся банки, инвестиционные фонды, страховые компании, брокерские компании и другие организации, оказывающие финансовые услуги. Без этих финансовых институтов рынок не мог бы нормально функционировать.

Финансовые инструменты обеспечивают проведение конкретной операции по перемещению денежных средств. Каждая сделка, связанная с привлечением денежных средств физическим лицом, предприятием или государством, осуществляется с применением конкретного финансового инструмента. Например, человек хочет разместить свободные денежные средства на финансовом рынке, чтобы получить соответствующий доход. Он может использовать очень популярный среди населения финансовый инструмент — банковский депозит, по которому банк гарантирует через определенный срок возврат вложенных средств и выплату процентов. Недостаток этого финансового инструмента заключается в том, что доходность по депозиту очень маленькая и не перекрывает инфляцию в России. Для того чтобы получить более высокую доходность, человек может использовать иные финансовые инструменты, в частности приобрести акции или паи инвестиционного фонда.

Ключевые понятия и термины

Финансы.

Финансовые потоки в экономике.

Финансовая система.

Элементы финансовой системы.

Функции финансов: распределительная, стимулирующая, контролирующая и регулирующая.

Временное и пространственное перемещение денежных средств.

Функция управления риском.

Контрольные вопросы

1. Дайте определение, что такое финансы и финансовая система.

2. Какие финансовые отношения существуют между основными субъектами экономики?

3. Какую роль играют финансовые посредники в экономике?

4. Какой источник считается основным для формирования доходной части бюджета?

5. Раскройте основные финансовые концепции.

6. Охарактеризуйте поведение человека — сберегателя и человека — потребителя финансовых средств.

7. Какие функции выполняет финансовая система?

8. Каким образом реализуется стимулирующая функция финансов?

Ее звенья, их взаимосвязь.

Финансовая система и ее звенья

Функции и роль финансов реализуются через финансовую систему, с помощью которой осуществляется распределение и перераспределение денежных средств в экономике страны.

Финансовая система представляет собой встроенный элемент экономической системы, обслуживающий субъекты экономики, обладающие избытком или недостатком денежных средств.

Необходимо отметить, что содержание и структура финансовой системы по-разному трактуются в отечественной и зарубежной литературе. В западной литературе понятие "финансовая система" обычно определяется как совокупность финансовых рынков и финансовых инструментов, используемых для заключения финансовых сделок, обмена активами и рисками. Однако следует обратить внимание на ограниченность этого определения, так как оно связывает финансовую систему только с ее институциональными элементами. Такой односторонний подход не отражает функциональной основы и, соответственно, функциональной структуры финансовой системы как системы, обеспечивающей аккумуляцию и распределение денежных средств различными субъектами экономики (государством, организациями, домохозяйствами), цели функционирования которых, а, следовательно, и методы аккумуляции, распределения и использования ограниченных денежных средств принципиально различны.

Напротив, в отечественной литературе превалирует функциональный подход к содержанию финансовой системы, которая определяется как совокупность взаимосвязанных сфер и звеньев финансовых отношений, обладающих особенностями в формировании и использовании фондов денежных средств. Таким образом, в основу трактовки финансовой системы положен принцип наличия различных функциональных звеньев и сфер специфических финансовых отношений. Необходимость выделения ее отдельных сфер (звеньев) обусловливается различным участием субъектов экономических отношений в образовании, распределении и перераспределении ВВП, формировании и использовании денежных фондов и доходов.

Каждому звену финансовой системы присущи специфические цели функционирования, а, следовательно, формы и методы образования и использования денежных фондов и доходов. Например, финансы организаций в основном обслуживают материальное производство и услуги, создание ВВП, его распределение внутри организаций и перераспределение части созданного дохода в бюджет и внебюджетные фонды. Через государственный бюджет мобилизуются ресурсы в централизованный бюджетный фонд государства с дальнейшим перераспределением между экономическими регионами, отраслями, министерствами, службами, агентствами (в условиях экономического кризиса - отдельными коммерческими банками и крупнейшими предприятиями), социальными группами населения.

Следует иметь в виду, что первичные денежные доходы сферы финансов частных и государственных предприятий, а также доходы граждан создают основу финансовой системы любого государства.

В соответствии с рассматриваемой точкой зрения отечественных экономистов финансовая система России в целом состоит из двух укрупненных подсистем: государственных и муниципальных финансов, финансов хозяйствующих субъектов. В зависимости от конкретных форм и методов формирования доходов и денежных фондов они в свою очередь делятся на звенья (см. рис. 6.2.1).

Государственные и муниципальные финансы:

■ бюджетная система;

■ внебюджетные фонды;

■ суверенные национальные резервные фонды;

Рис. 6.2.1. Подсистемы и звенья финансовой системы

■ государственный кредит.

Финансы хозяйствующих субъектов:

■ коммерческих предприятий и организаций;

■ финансовых посредников (кредитных организаций, частных пенсионных фондов, страховых организаций и других финансовых институтов);

■ некоммерческих организаций.

В настоящее время государственная бюджетная система России представлена следующими звеньями:

■ федеральный бюджет;

■ территориальные бюджеты субъектов РФ (республиканские бюджеты республик в составе РФ, краевые, областные, автономных областей, автономных округов и городские Москвы и Санкт-Петербурга);

■ бюджеты муниципальных образований (местные бюджеты).

Современная бюджетная система России трех уровней определенным образом приблизилась к структуре бюджетных систем западных стран, имеющих федеративное устройство (подробно см. 10.2).

Внебюджетные фонды (подробно см. 10.5) создаются на определенный срок или действуют постоянно. Их формирование связано с необходимостью иметь независимые от принятия или непринятия государственного бюджета целевые источники средств. В первую очередь это касается удовлетворения таких важнейших общественных благ, как социальное обеспечение и здравоохранение. Для аккумуляции и использования средств этих фондов государство применяет специфические формы и методы. В связи с этим правомерно их выделение в самостоятельное звено государственных финансов. По признаку целевой направленности использования средств внебюджетные фонды можно объединить в две группы: внебюджетные фонды социального назначения и внебюджетные фонды межотраслевого и отраслевого характера. Кроме того, образуются внебюджетные фонды территориального назначения.

В российской действительности концентрация значительных средств (почти равных федеральному бюджету) во внебюджетных фондах при ослаблении государственного финансового контроля в ряде случаев приводила к их неэффективному использованию. Для усиления контроля за распределением государственных финансовых ресурсов была произведена консолидация ряда государственных внебюджетных фондов в федеральном бюджете. Это касалось внебюджетных фондов, доходы которых формировались за счет обязательных платежей предприятий и организаций. Целевая направленность консолидированных фондов сохраняется. Консолидация не распространилась на государственные целевые внебюджетные фонды социального назначения: ПФР, ФСС, ФОМС.

Суверенные фонды, несмотря на их тесную взаимосвязь с федеральным бюджетом, в связи с происшедшими изменениями в БК РФ (гл. 13.2 ст. 96.9 и 96.10), сегодня правомерно относить к самостоятельному звену финансовой системы в связи с повышением их значимости, порядку распределения нефтегазовых доходов, специальному режиму сохранения и использования (подробно см. 10.4).

Государственный кредит выделяется в самостоятельное звено государственных финансов, так как ему присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства. Государственный кредит представляет собой особую форму денежных отношений между государством и юридическими и физическими лицами. В данном случае государство выступает в качестве заемщика средств, а также кредитора и гаранта.

Наиболее широко деятельность государства проявляется как заемщика средств. Его операции в качестве кредитора, предоставляющего ссуды или гарантии юридическим и физическим лицам, значительно уже. Тем не менее, в последнее время финансирование из бюджета на условиях возвратности и платности получило существенное развитие. Необходимость государственного кредита связана с опережающим темпом роста государственных расходов над возможностями расширения собственной доходной базы, что позволяет обеспечить покрытие запланированных расходов бюджета в условиях его дефицита. Государственные заимствования необходимы и для преодоления временного разрыва в формировании доходов и расходов бюджетов всех уровней.

Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности,- относительно самостоятельное звено финансов. Именно здесь формируется основная часть доходов, которая в результате перераспределения по установленным государством правилам образует доходы бюджетов всех уровней, а также внебюджетных фондов. В то же время определенная часть бюджетных (финансовых) средств в форме прямого бюджетного финансирования, бюджетных ссуд, гарантий государства направляется на финансирование как текущей, так и инвестиционной деятельности предприятий, в соответствии с действующим законодательством.

В сфере финансов хозяйствующих субъектов выделяются следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций. Финансовые отношения каждого из этих звеньев имеют специфику, связанную с формами организации предпринимательской деятельности, формированием доходов и расходов, владением имуществом, выполнением обязательств (подробно см. 20.1).

Таким образом, в отечественной трактовке финансовой системы, как уже отмечалось, преобладает функциональный подход. При этом в рамках финансовой системы, как правило, не рассматриваются институты, инструменты и информационные системы, обеспечивающие распределение и перераспределение денежных ресурсов в экономике. Необходимо отметить, что такое одностороннее определение является отражением действовавшей ранее командно-административной системы, при которой все перераспределительные функции выполняло государство и фактически не существовало финансовых рынков.

Обобщая рассмотренные подходы к трактовке финансовой системы, следует исходить из того, что в странах с рыночной экономикой она представляет собой сложно структурированную систему, которой имманентно присущи как функциональная, так и институциональная основы. Согласно этому можно дать следующее определение финансовой системы.

Финансовая система представляет собой совокупность финансовых организаций (учреждений) и финансовых рынков, обеспечивающих с помощью различных финансовых инструментов формирование и использование денежных средств государства, организаций и населения.

Таким образом, финансовая система как структурированный объект состоит из трех взаимосвязанных подсистем (рис. 6.2.2), каждая из которых в свою очередь включает несколько подсистем более низкого уровня.

Рис. 6.2.2. Финансовая система как сложно структурированный объект

Так, в подсистеме финансов секторов экономики можно выделить три крупные взаимосвязанные сферы: финансы государства, финансы хозяйствующих субъектов, финансы граждан (домохозяйств) . Реализация соответствующих отношений осуществляется через финансовые институты двумя способами: путем прямых финансовых отношений между отдельными субъектами названных сфер (а также внутри них) и опосредованных финансовых отношений между субъектами, т. е. через финансовые рынки и других финансовых посредников.

Институциональная подсистема представляет собой инфраструктуру финансовой системы. Институциональная подсистема как совокупность финансовых рынков, организаций (учреждений) - посредников, финансовых инструментов и информационных технологий обеспечивает перераспределение (переток) ограниченных финансовых ресурсов от экономических субъектов с избытком этих ресурсов в определенный период времени к экономическим субъектам, имеющим недостаток этих ресурсов. Перераспределение средств с помощью различных финансовых инструментов и институтов принято называть движением финансовых потоков (рис. 6.2.3).

Рис. 6.2.3. Финансовые потоки

Финансовые организации и учреждения, как коммерческие, так и некоммерческие, являются активными посредниками в реализации финансовых отношений, движении финансовых потоков, а, следовательно, и в обеспечении эффективности финансовой политики всех субъектов системы. Их основная деятельность заключается в предоставлении финансовых услуг и продуктов. К таким финансовым институтам относятся организации, учреждения, осуществляющие и регулирующие финансовую деятельность: Минфин России, Федеральное казначейство, Банк России, Федеральная налоговая служба (ФНС России), фондовые и валютные биржи, коммерческие банки, страховые и инвестиционные компании, использующие для оказания услуг различные финансовые инструменты.

Финансовая система относится к динамичным системам, что обусловливает ее подвижное равновесие, ведущее к развитию и изменению структурных компонентов системы, финансовых институтов, инструментов и технологий, обслуживающих эти компоненты. Финансовая система, постоянно развиваясь, предлагает новые финансовые инструменты и услуги, обеспечивающие бесперебойное движение финансовых потоков в пространстве и времени. Административная реформа, начавшаяся в нашей стране в 2004 г., внесла существенные изменения в государственную инфраструктуру финансовой системы. Однако эффективность этих преобразований можно будет оценить лишь по прошествии определенного времени.

Современная финансовая система приобретает глобальный характер, поскольку финансовые рынки и финансовые посредники взаимосвязаны через всеобъемлющую международную телекоммуникационную сеть и систему контрактов, обеспечивающую бесперебойное движение капитала и финансовых потоков. Глобальный характер развития финансовых систем наряду с созданием благоприятных условий для трансграничного движения денежных потоков и капитала, тем не менее, несет в себе дополнительные глобальные риски для национальных финансовых систем.

Это отразилось в мировом финансовом кризисе, возникшем в 2008 г. в США и охватившем практически все страны мира. Одним из путей выхода из этого кризиса эксперты считают необходимость коренной модификации как глобальных, так и национальных финансовых систем, их институтов. Ряд таких мер институционального характера (изменения законодательства в бюджетной и налоговой сфере) уже проведены в Российской Федерации. Более подробно об этом см. 6.5. В развитии финансовых систем важную роль играет финансовая политика, реализация которой в значительной степени обусловливается функционированием и самой финансовой системы, которая в современных условиях экономического роста, достигаемого в значительной степени за счет ценового фактора на сырьевые ресурсы, требует более тонкой настройки.

|

|

|

|

Скачать 3.24 Mb.

Скачать 3.24 Mb.