Вступительные экзамены на факультет Государственное и муниципальное управление. Экзамен 1. Система государственного и муниципального управления Тема Тема государственного и муниципального управления

Скачать 3.24 Mb. Скачать 3.24 Mb.

|

|

Тема 2 Финансовая политика, планирования и прогнозирования. Финансовая политика: сущность специфика, сфера деятельности. В результате изучения материала данной главы студент должен: знать • сущность финансовой политики и методы ее эффективной реализации; • основные методы и направления систематизации финансовой политики и стратегии; • элементы и структуру финансовой политики и видов финансовых стратегий; уметь • ставить цели и задачи формирования долгосрочной финансовой политики компании; • определять элементы и структуру финансовой стратегии; • проводить расчеты по обоснованию наилучших альтернатив финансовой политики и стратегии; владеть • навыками выявления приоритетных направлений финансовой политики компании; • способами и инструментами разработки финансовой стратегии компании. Сущность финансовой политики предприятия и методы ее реализации Современные условия хозяйствования предприятий диктуют высокую динамичность экономических процессов, обусловленную разнонаправленными темпами их развития, неопределенностью при выборе рациональных направлений развития, существенным влиянием факторов внешней среды. В подобной ситуации функционирование предприятий зависит от того, насколько их руководство смогло спрогнозировать перспективы развития внешних событий, оценить внутренние возможности, скоординировать действия всех подсистем управления предприятия для достижения поставленных целей. Эти действия призвана осуществлять подсистема стратегического управления, ориентированная на оценку тенденций изменения состояния предприятия, выявление угроз и благоприятных изменений в конкурентной среде. Основными причинами, вызывающими существенный интерес к стратегическому управлению, являются следующие. 1. Любая организация является открытой системой и главные источники ее успеха находятся во внешней среде. 2. В условиях обострения конкурентной борьбы стратегическая ориентация деятельности организации является одним из решающих факторов ее выживания и процветания. Стратегическое управление позволяет адекватным образом отреагировать на факторы неопределенности и риска, присущие внешней среде. 3. Поскольку будущее предсказать практически невозможно и экстраполяция, используемая в долгосрочном планировании, не работает, необходимо использовать сценарный и ситуационный подходы, хорошо вписывающиеся в идеологию стратегического управления. 4. Для того чтобы организация наилучшим образом реагировала на воздействие внешней среды, ее система управления должна обладать адаптационными способностями. Важнейшей функцией подразделений стратегического управления является формирование направлений дальнейшего развития деятельности экономической системы, причем таких, которые бы обеспечивали ей наилучшие финансово-экономические характеристики деятельности при минимальных затратах на организацию этой деятельности. Ключевую роль в решении стратегических задач предприятия занимает процесс разработки и поддержания стратегического равновесия между целями деятельности и потенциальными возможностями предприятия в изменяющихся рыночных условиях. Реализация мероприятий по обеспечению стратегического равновесия проводится обычно в виде комплекса процедур, объединенных общими целями, методологией, инструментарием управления этой деятельностью и формируется в экономической системе в виде некоторой политики. Процесс планирования такой деятельности в стратегическом менеджменте называется стратегическим планированием. Основной целевой установкой стратегического планирования является обеспечение долгосрочной конкурентоспособности предприятия, которая обусловливает его устойчивость на рынке. При этом уровень конкурентоспособности предприятия во многом определяется технологией и инструментами управления ресурсами, в том числе финансовыми, профессионализмом управленческого аппарата, системностью подходов в управлении финансово-хозяйственной деятельностью. В свою очередь, эффективность управления процессами формирования, распределения и использования финансовых ресурсов предприятия во многом определяется его финансовой политикой. В экономической литературе 120, 26, 401 финансовая политика предприятия определяется как составная часть общей экономической политики и выражает совокупность базовых (концептуальных) направлений эффективного формирования, распределения и использования финансовых ресурсов для достижения стратегических и тактических целей предприятия. Финансовая политика определяет направления финансовой деятельности предприятия и заключается в формировании комплекса долгосрочных целей финансовой деятельности, а также в обосновании и использовании методов и средств их реализации. Финансовая политика проявляется б в системе форм и методов мобилизации, рационального распределения и использования финансовых ресурсов, способов и критериев оценки целесообразности и эффективности их формирования, распределения и использования. Основными задачами финансовой политики являются: • формирование достаточного объема финансовых ресурсов для обеспечения хозяйственной деятельности предприятия; • недопущение убытков и увеличение объемов прибыли; • минимизация финансовых рисков; • рациональная организация финансовых потоков, обеспечивающих максимальную их отдачу и минимальный риск; • рациональное распределение полученной прибыли на расширение производства и потребление; • поиск резервов улучшения финансового состояния и обеспечение финансового равновесия предприятия. В составе финансовой политики можно выделить: • функциональное обеспечение политики; • объект, на который направлена политика управления; • инструменты, используемые в процессе реализации политики. По функциональному обеспечению финансовой политики можно выделить следующие функции, на выполнение которых направлена сама политика: • прогнозирование финансового состояния и финансовых результатов предприятия; • выявление факторов, определяющих финансовое состояние и финансовые результаты предприятия; • диагностика финансового состояния, финансовых результатов и выявление причин отклонений текущего состояния от планируемого; • принятие решения по выбору финансовой стратегии, инструментов, механизмов корректировки финансового состояния. Выделяют следующие объекты приложения финансовой политики: финансовое состояние, финансовые результаты, активы и обязательства предприятия, издержки, налоги, дивиденды, инвестиции и т.п. В качестве инструментов реализации финансовой политики можно выделить финансовые, кредитные, инвестиционные инструменты, инструмент бюджетирования. В литературе но финансовому менеджменту рассматриваются различные виды финансовой политики промышленного предприятия [20, 40], основные из них представлены на рис. 6.1. По отношению к предприятию финансовая политика подразделяется на внутреннюю и внешнюю. Внутренней финансовой политикой предприятия называется политика, направленная на финансовые отношения, процессы и явления, происходящие внутри организации, внешней — политика, направленная на деятельность организации во внешней среде: на финансовых рынках, в кредитных отношениях, в отношениях с различного рода внешними юридическими и физическими лицами (контрагентами) |20|.  Рис. 6.1. Виды финансовой политики промышленного предприятия Решения, определяющие финансовую политику, подразделяются на долгосрочные и краткосрочные. Финансовые решения и мероприятия, преследующие цель достижения определенных результатов за период более 12 мес., относят к долгосрочным. Краткосрочные финансовые решения рассчитаны на период не более 12 мес. или период продолжительности операционного цикла, если он превышает 12 мес., и нацелены на принятие текущих решений и управление в режиме реального времени. Соответственно, различают долгосрочную и краткосрочную финансовую политику. При этом краткосрочные решения в области управления финансами должны соотноситься с долгосрочными целями и способствовать их достижению. Такие соотношения тесно связаны с вопросами стратегии и тактики, вырабатываемые финансовой политикой. В составе долгосрочной финансовой политики можно выделить следующие основные ее виды: • политика управления капиталом представляет собой систему принципов и мер, связанных с оптимальным формированием капитала из различных источников, обеспечением эффективного его использования в различных видах хозяйственной деятельности предприятия. Составляющими общей политики управления капиталом являются эмиссионная политика (заключается в обеспечении привлечения необходимого объема инвестиционных ресурсов за счет выпуска и размещения на фондовом рынке денных бумаг) и дивидендная политика (заключается в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия); • амортизационная политика представляет собой составную часть общей политики управления операционными внеоборотными активами, заключающуюся в индивидуализации уровня интенсивности их обновления в соответствии со спецификой их эксплуатации в процессе операционной деятельности; • инвестиционная политика представляет собой систему принципов и мер, предусматривающую определение направлений инвестиционной деятельности предприятия, структуры и объемов инвестиций, а также выбор источников финансирования инвестиционной деятельности в целях обеспечения высоких темпов экономического развития предприятия и максимизации его рыночной стоимости; • антикризисная финансовая политика представляет собой систему принципов и мер, направленных на предупреждение и преодоление финансовых кризисов предприятия, а также минимизацию их негативных финансовых последствий. Антикризисная финансовая политика рассматривается в качестве элемента долгосрочной политики в случае, если финансовое состояние предприятия длительное время имеет тенденцию к ухудшению и для финансовой стабилизации требуются меры долгосрочного характера. В составе краткосрочной финансовой политики можно выделить следующие основные ее виды: • политика управления издержками представляет собой систему принципов и мер, направленных на оптимизацию объема и структуры затрат предприятия и выявление резервов снижения себестоимости продукции. Эффективное управление издержками в значительной степени влияет на величину прибыли и уровень рентабельности и способствует достижению высоких результатов деятельности предприятия; • политика управления оборотными активами и краткосрочными обязательствами — часть политики управления активами и пассивами предприятия, она заключается в определении объема и структуры оборотных активов, источников их покрытия и соотношения между ними, достаточного для обеспечения эффективной производственной и финансовой деятельности предприятия. Частью данной политики является кредитная политика предприятия — система мер, направленных, с одной стороны, на оптимизацию структуры пассива баланса и уровня соотношения собственных и заемных средств в целях обеспечения достаточности собственных оборотных средств, с другой — на определение возможной суммы оборотного капитала, переадресуемого в дебиторскую задолженность, и определение приемлемых условий кредитования клиентов (когда предприятие предоставляет покупателям коммерческий кредит в форме отсрочки платежа за поставленную продукцию в целях поощрения ее сбыта); • политика управления денежными потоками представляет собой систему принципов и мер, связанных с формированием входящих и выходящих потоков денежных средств предприятия, их оптимизацией и эффективным использованием остатка временно свободных денежных активов, направленных на обеспечение финансового равновесия предприятия. Эффективное управление и оптимизация денежных потоков предприятия определяют уровень его абсолютной платежеспособности, влияют на размер капитала, инвестируемого в оборотные активы, а также в определенной мере характеризуют его инвестиционные возможности; • учетная и налоговая политики. Учетная политика заключается в выборе способов списания сырья и материалов в производство, способов оценки незавершенного производства, возможности применения ускоренной амортизации, способов отнесения косвенных расходов на себестоимость продукции, вариантов формирования страховых фондов и т.д. От принятых в области учетной политики решений напрямую зависят сумма перечисляемых налогов в бюджет и внебюджетные фонды, структура баланса, значения ряда ключевых финансово-экономических показателей. Налоговая политика заключается в оптимизации налоговых платежей и разработке вариантов налоговых схем в целях повышения ликвидности бухгалтерского баланса и уровня платежеспособности предприятия; • антикризисная финансовая политика реализуется в случае, если в краткосрочном периоде наблюдается резкая отрицательная динамика финансового положения предприятия и требуются оперативные меры по финансовой стабилизации предприятия. Финансовую политику предприятия определяют учредители, собственники, организует финансовое руководство. Исполнителями финансовой политики являются финансовые службы, производственные структуры, подразделения и отдельные работники предприятия. Основным инструментом реализации финансовой политики является финансовый механизм организации — система управления финансовыми отношениями организации через финансовые рычаги с помощью финансовых методов [20]. Эффективность финансовой политики определяется степенью достижения поставленных целей и задач. В табл. 6.1 в качестве примера представлены цели и целевые критерии оценки эффективности некоторых видов финансовой политики предприятия, в частности инвестиционной, антикризисной и политики управления капиталом. Аналогично можно выделить цели и целевые критерии оценки эффективности других видов финансовой политики предприятия. Таким образом, финансовая политика определяет общие цели финансовой деятельности предприятия, основные пути их достижения и базовые стратегические критерии достижения целевых установок. Дадим следующее определение финансовой политики предприятия: под ней будем понимать совокупность методологических принципов, правил, в соответствии с которыми предприятие формирует базовые направления эффективного формирования, распределения и использования финансовых ресурсов и определяет практические формы и методы управления финансовой деятельностью предприятия [35]. Таблица 6.1 Виды финансовой политики и критерии оценки их эффективности

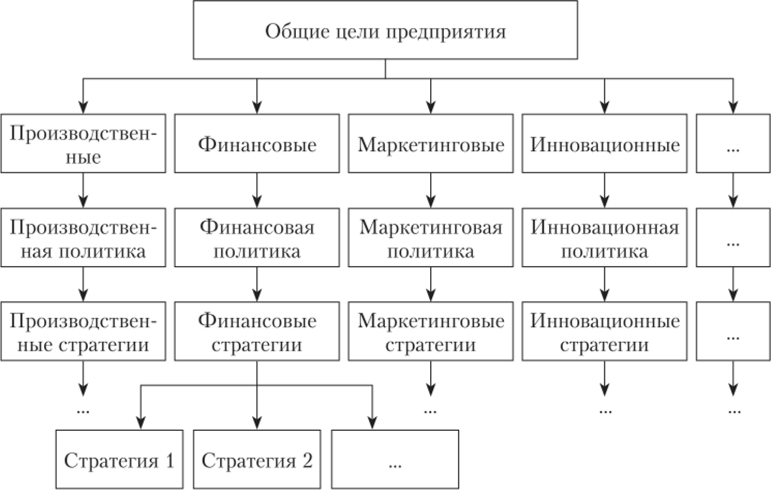

В этом случае финансовая политика является основой для разработки финансовой стратегии предприятия (рис. 6.2). Финансовая стратегия конкретизирует цели финансовой деятельности, пути их достижения посредством выбора конкретных методов, средств, организационных механизмов и инструментов эффективного управления процессами формирования, распределения и использования финансовых ресурсов. Финансовая стратегия является одной из функциональных стратегий предприятия. В свою очередь, предприятие, в зависимости от направлений операционной и финансовой деятельности, может реализовать несколько видов финансовой стратегии. При этом финансовая политика предприятия в формализованном виде представлена совокупностью финансовых стратегий.  Рис. 6.2. Взаимосвязь финансовой политики и финансовой стратегии предприятия Таким образом, финансовая политика определяет финансовую стратегию предприятия, выступает инструментом финансового менеджмента и предполагает достижение целей, гарантирующих эффективное целевое состояние с точки зрения финансового положения хозяйствующего субъекта. Говоря о способности экономической системы формулировать стратегию деятельности, необходимо учитывать интенсивность проведения изменений на предприятии. Достаточно сильные изменения, затрагивающие изменения сферы или направления деятельности предприятия, характеризуются как реинжиниринг. Такие кардинальные изменения, несомненно, отражаются и на финансовой политике предприятия. Реинжиниринг бизнес-процессов (business process reengineering) представляет собой совокупность методов и средств, предназначенных для кардинального улучшения деятельности предприятия путем моделирования, анализа и перепроектирования существующих и создания принципиально новых бизнес-процессов. Это метод кардинальной перестройки бизнес- процессов в целях достижения качественно иного, более высокого уровня показателей деятельности предприятия, ускоренного повышения эффективности бизнес-процессов. Финансовая политика определяет выбор методов и инструментов улучшения финансовых расчетов, специальных решений комплексных проблем управления риском, составляющих финансовый реинжиниринг [20]. Применительно к управлению финансами основными из этих инструментальных методов и приемов являются: • финансовый и управленческий учет; • финансовый анализ; • финансовое планирование; • бюджетирование; • финансовое регулирование; • финансовый контроль и др. Таким образом, финансовый реинжиниринг бизнеса представляет собой одно из средств реализации финансовой политики, особенно при существенных изменениях в бизнесе. При решении коренных вопросов финансовой политики, проведении реинжиниринга возможны существенные изменения в деятельности организации, включая реорганизацию, реформирование, реструктуризацию или реконструкцию, производимые на основе тщательно разработанной стратегии. Реорганизацией называют преобразование, переустройство организационной структуры и управления предприятием при сохранении основных средств, производственного потенциала предприятия. В реорганизации преобладают организационно-управленческие аспекты. Реформированием называют изменение принципов действия предприятия, способствующее улучшению управления, повышению эффективности производства и конкурентоспособности выпускаемой продукции, производительности, улучшению финансовых результатов. В реформировании преобладают производственно-экономические аспекты. Реструктуризацией называют комплексную оптимизацию системы функционирования предприятия в соответствии с требованиями внешнего окружения и выработанной стратегией его развития, способствующую принципиальному улучшению управления, повышению эффективности и конкурентоспособности производства и выпускаемой продукции на базе современных подходов к управлению, в числе которых могут использоваться методология бизнес-реинжиниринга, информационные технологии и системы и др. При реструктуризации гармонично сочетаются все аспекты деятельности предприятия. Концептуальные отличия указанных терминов также заключаются в следующем: • реорганизация чаще всего понимается в узком смысле слова — как структурное преобразование подразделений, осуществляющих организацию и управление; • реформирование более традиционно связывается с предприятием как субъектом хозяйствования, его принципами; • реструктуризация соотносится с предприятием как субъектом хозяйствования — бизнесом, системой его функционирования. В соответствии с вышеприведенным определением реинжиниринга бизнес-процессов реорганизацию, реформирование, реструктуризацию и другие мероприятия можно отнести к реинжинирингу только в тех случаях, если они направлены на кардинальное, ускоренное улучшение основных показателей деятельности организации в целях достижения качественно иного, более высокого уровня этих показателей. |