Вступительные экзамены на факультет Государственное и муниципальное управление. Экзамен 1. Система государственного и муниципального управления Тема Тема государственного и муниципального управления

Скачать 3.24 Mb. Скачать 3.24 Mb.

|

|

Тема 1. Финансы в системе экономических отношений Социально-экономическая сущность финансов, их объективная необходимость.

История возникновения. История - одна из древнейших наук, она возникла в Греции и насчитывает около 2500 лет. В древнегреческой мифологии покровительницей истории является муза Клио, дочь Зевса и Мнемозины - богини памяти. Свиток и грифельная палочка в ее руках - символ и залог того, что ничто не должно исчезнуть бесследно. Древние очень ценили историю и называли ее «magistra vitae» (наставница жизни). Первоначальное значение слова «история» восходит к греческому «ioropia», что значит «расследование», «узнавание», «установление». Таким образом, первоначально «история» отождествлялась со способом узнавания, установления подлинных событий и фактов. В римской историографии значение истории стало восприниматься как рассказ о событиях прошлого, то есть центр тяжести был перенесен с исследования былого на повествование о нем. В эпоху Возрождения возникает третий смысл понятия «история». Под историей стали понимать род литературы, специальной функцией которой было установление и фиксирование истины. История возникновения история социальный научный Как самостоятельная область знания, тем более научного, история не рассматривалась еще долгое время. В VI веке возникает такое понятие, как историки-лагографы - авторы первых исторических сочинений. Одним из них был Геродот (5в. до н.э.). Именно его на сегодняшний день считают отцом истории. Геродот происходил из Галикарнаса, дорийского города, расположенного на юго-западе Малой Азии в Карии. В юности Геродот после поражения его «партии» в политической борьбе против тирана Галикарнаса, бежал на остров Самос, откуда впоследствии совершил ряд путешествий по нескольким известным тогда грекам землям. Предположительно, он объехал часть Малой Азии и Ближнего Востока, посетил Египет, побывал в некоторых городах Геллеспонта, Македонии, Фракии, добравшись, может быть, и до Северного Причерноморья, а также посетил, конечно, ряд полисов в самой Балканской Греции. Очутившись около 445 до н.э. - 444 до н.э. в Афинах, Геродот выступил там с общественными чтениями, за что и был награжден афинским народом невероятно большой суммой в 10 талантов. Отправившись вместе с другими колонистами в общегреческую колонию Фурии, Геродот, возможно, побывал еще в некоторых городах Великой Греции. Приблизительно в середине 420-х Геродот умер в тех же Фуриях, оставив после себя единственное сочинение - «История». Однако, как самостоятельная область знания, тем более научного, история не рассматривалась еще долгое время. Она не имела собственного предмета в период Античности, Средних веков, Возрождения и даже в эпоху Просвещения. Как согласуется этот факт с достаточно высоким престижем и большой распространенностью исторических знаний? Как увязать его с огромным количеством содержащих исторические сведения произведений, от Геродота и Фукидида, через бесчисленные средневековые хроники, летописи и «жития», до исторических исследований начала Нового времени? Объясняется это тем, что история долгое время была интегрирована в общую систему знаний. В эпохи Античности и Средних веков она существовала и развивалась в сочетании с мифологией, религией, теологией, литературой и в какой-то мере с географией. В эпоху Возрождения ей дали мощный импульс географические открытия, расцвет искусства, политические теории. В XVII-XVIII вв. история была связана с политической теорией, географией, литературой, философией, культурой. Потребность в выделении собственно научных знаний стала ощущаться со времени естественнонаучной революции (XVII в.). Однако, и в начале XIX века продолжала сохраняться «нерасчлененность» «философского» и научного знания, с одной стороны, и самой науки по дисциплинам, с другой. Одну из первых попыток определить место истории как научной дисциплины, обладающей собственным предметом, предпринял немецкий философ В. Круг в работе «Опыт систематической энциклопедии знаний». Круг разделил науки на филологические и реальные, реальные - на позитивные (юридические и богословские) и естественные, естественные - на исторические и рациональные и т.д. В свою очередь «исторические» науки подразделялись на географические (место) и собственно исторические (время) дисциплины. В конце XIX в. французский философ А. Навиль подразделил все науки на три группы: 1. «Теорематика» - «науки о пределах возможностей или о законах» (математика, физика, химия, биология, психология, социология). 2. «История» - «науки о реализованных возможностях или фактах» (астрономия, геология, ботаника, зоология, минералогия, история человечества). 3. «Каноника» - «наука о возможностях, реализация, которых была бы благом, или об идеальных правилах поведения» (мораль, теория искусств, право, медицина, педагогика). Условия, факторы функционирования финансов. Фина́нсы (фр. finances — денежные средства) в российской научной и учебной литературе определяются, как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств[1][2]. Важным элементом финансов служит категория распределения ресурсов. Данная категория является древней и существует ещё со времён рассвета человеческого общества. Например, в первобытном обществе охотники забили мамонта, но поделились с остальным племенем (женщинами, стариками, детьми), которые непосредственно в охоте участия не принимали — такая система отношений, основанная на распределении ресурсов, способствовала формированию человеческого социума, без чего невозможно было бы зарождение цивилизации и системы государственности. В современном государстве делятся уже финансовыми ресурсами, а во главе угла по-прежнему стоит система их распределения. Распределение не обязательно подразумевает безвозмездный характер получения финансовых ресурсов — наоборот, под распределением понимается как бы мена, обмен разнородных ресурсов. Например, пенсионер отдал свой многолетний труд и производил отчисления в социальные фонды государства, а государство по достижении гражданином определённого возраста распределяет уже новые поступления будущих пенсионеров и выплачивает их действительным пенсионерам. Многие исторические деятели спекулировали на понятии распределения во взаимосвязи с такими категориями как справедливость, равенство или, наоборот, неравенство, из-за чего сформировалось множество трактовок термина распределения ресурсов в теории финансов[3]. В западной научной и учебной литературе общих определений финансов обычно не дают, финансы трактуются довольно широко. Обычно конкретизируется, о каких финансах идёт речь: публичных, корпоративных или личных финансах. Под публичными финансами понимают процесс и механизм формирования и использования государственных ресурсов, баланса доходов и расходов, а также соответствующие методы контроля[4]. Под корпоративными финансами подразумевают «надлежащее управление деньгами»[5] или «искусство и науку управления деньгами»[6]. Таким образом, термины «финансовый менеджмент», «управленческие финансы», «корпоративные финансы» и «бизнес-финансы» практически эквивалентны и являются взаимозаменяемыми[7][8]. Под теорией финансов подразумеваются теории арбитражного ценообразования, структуры капитала, портфельная теория, теория ценообразования финансовых активов, опционов и другие теории, основанные Г. Марковицем, У. Шарпом, Р. Мертоном, Ф. Модильяни, М. Миллером, Дж. Тобином, Ф. Блэком, М. Шоулзом и др. Под «финансами» также понимают экономическую науку и дисциплину, изучающую соответствующую сферу экономических отношений. Слово финансы часто используется в быту для обозначения денег. Термин финансирование означает снабжение (обеспечение) денежными средствами. Функции финансов. Функции финансов Содержание финансов, как и любой иной экономической категории, заключается в их функциях. В многолетних теоретических дискуссиях выкристаллизовалось понимание наличия у финансов трех базовых функций (табл. 1.1). Таблица 1.1 Функции финансов

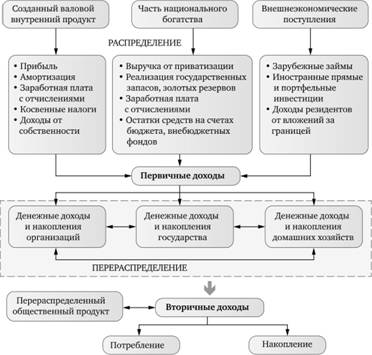

Ведущей функцией финансов является распределительная. Именно стадия распределения и перераспределения, одна из фаз общественного воспроизводства, является полноценной вотчиной финансов. При первичном распределении стоимости национального дохода происходит распределение (дистрибуция) стоимости на отдельные элементы и формирование основных, или первичных, денежных доходов и накоплений. Это оплата труда и чистый доход предприятий сферы материального производства. В дальнейшем с участием финансового механизма (налоги, сборы, бюджетные субсидии, трансферты, операции на финансовом рынке и пр.) происходит перераспределение стоимости общественного продукта. Перераспределение стоимости валового продукта объективно необходимо, что обусловлено: • необходимостью гармонизации внутрихозяйственных, межотраслевых и межтерриториальных связей; • наличием в обществе наряду с реальным сектором непроизводственной сферы, в которой национальный доход не создается (социальная и общественная инфраструктура, управление); • перераспределением доходов между различными социальными группами населения. В результате перераспределения образуются вторичные, или производные, доходы. Это доходы в непроизводственной сфере, а также конечные доходы в производственной сфере. Вторичные доходы формируют конечные пропорции использования национального дохода на цели накопления и потребления. Именно финансы опосредуют связь между созданием и использованием вновь созданной стоимости. Схема распределения представлена на рис. 1.3.  Рис. 1.3. Распределение общественного продукта Действие финансового механизма в ходе перераспределительных процессов включает в себя применение множества инструментов, мер и методов. Их можно разделить на два блока, или сегмента: редистрибутивные, или нерыночные, и собственно рыночные, т.е. реализуемые в рамках финансового рынка. Редистрибутивные методы перераспределения предполагают использование в бюджетно-налоговой, ценовой, тарифной, валютной политике инструментов прямого действия, применяемых органами управления финансами. Это налоги, бюджетные ссуды, регулирование и прямое администрирование цен и процентных ставок, квотирование, лимитирование, субсидирование, таможенные и налоговые льготы, приватизационные преференции, нефинансовая помощь, выравнивающие трансферты, дотации, государственное участие в капитале и пр. В административных экономических системах при реализации распределительной функции финансов редистрибутивные методы преобладают. Распределение в широком смысле, с использованием кредитного механизма, в этом случае принципиально не меняет доминирования администрирующего начала. К примеру, административная банковская система, будучи одноуровневой, по сути, представляет собой один гигантский банк, в отсутствие рынка работающий в неконкурентной среде и перераспределяющий денежные ресурсы внеэкономическим способом. С переходом к рынку распределительная функция финансов становится несравненно богаче и разнообразнее по своему содержанию. К набору прямых (преимущественно административных) инструментов присоединились косвенные (в основном экономические) инструменты финансового рынка. Сформировался финансовый институциональный сектор национальной экономики – сектор финансовых посредников, функциональное назначение которых – оптимальная аллокация денежных ресурсов в экономике. Коммерческие банки, брокеры, дилеры, инвестиционные институты, биржи, институциональные инвесторы (пенсионные и инвестиционные фонды, страховые компании) выполняют функцию перераспределения ресурсов в экономике на принципиально иной основе. Их ниша – это эффективная торговля свободными деньгами, а не их распределение. Расширение круга субъектов, реализующих распределительную функцию, и их инструментария не означает вытеснения методов прямого действия. В рыночной экономике распределение и перераспределение с помощью бюджета, с одной стороны, и посредством финансового рынка (через кредиты и эмиссии), с другой стороны, органически дополняют друг друга. Контрольная функция финансов предполагает контроль использования денежных ресурсов и фондов. Это необходимое условие эффективной реализации финансовой политики. Можно интерпретировать контрольную функцию финансов двояко: как объективную функцию, присущую этой экономической категории, и как институциональный финансовый контроль. Контрольная функция в первом понимании дает возможность путем индицирования и мониторинга распределительных процессов судить об их эффективности. Сигналами служат динамика платежей и расчетов, фондовых индексов, государственных и корпоративных доходов и расходов и пр. Этот контроль объективизирован, так как основан на регистрации реальных событий в финансовой сфере. Например, уже сам по себе факт оплаты продукции – реализация контрольной функции финансов; это означает согласие покупателя со всеми существенными условиями договора поставки: количеством, ценой, требованиями по качеству и пр. Неоплата может объясняться как невыполнением поставщиком оговоренных условий, так и напряженным финансовым состоянием покупателя. По сути, в процессе взаимоотношений хозяйствующих субъектов автоматически и непрерывно свершается контроль с помощью денег (в советские времена это именовалось "контролем рублем"). Аналогично объективный контроль осуществляется на финансовых рынках: понижательная либо позитивная динамика курса отдельных акций или фондовых индексов может служить контрольным сигналом для инвестора при оценке неблагополучия либо хороших перспектив эмитента, либо рынка в целом. Другой аспект контрольной функции – это собственно финансовый контроль, т.е. организованный субъектами управления процесс. Он включает в себя действия и операции по проверке адекватности формирования и целесообразности использования финансовых ресурсов и денежных фондов, оценке финансового состояния объектов контроля. Исходя из объектов и содержательного наполнения контрольных процедур, можно выделить следующие виды финансового контроля. Общегосударственный финансовый контроль. Его осуществляют органы государственной власти и управления. Контролю подлежат объекты и сферы финансовых отношений независимо от их ведомственной подчиненности. В России, как в федеративном государстве, он является двухуровневым и осуществляется на федеральном и субфедеральном уровнях. Ведомственный финансовый контроль проводят контрольно ревизионные отделы министерств, ведомств. Эти органы осуществляют проверки финансово-хозяйственной деятельности подведомственных предприятий, учреждений. Внутрифирменный финансовый контроль проводится финансовыми службами предприятий, учреждений (бухгалтериями, финансовыми отделами). В их функции входит мониторинг производственной и финансовой деятельности предприятия и его структурных подразделений. Этот контроль не является строго регламентированным; он основан на внутренних правилах и стандартах. Его основное назначение – правдиво и непредвзято информировать прежде всего собственников о финансовом состоянии предприятия и других аспектах его деятельности. Для этого используется инструментарий финансового анализа, включая инвестиционный и операционный анализ. С помощью контроля выявляются резервы повышения эффективности работы. По своей сути внутрихозяйственный контроль входит в подсистему управленческого учета и контроллинга системы финансового менеджмента на предприятии. При определенных условиях внутрифирменный финансовый контроль может быть делегирован аудиторской организации, т.е., по сути, передан на аутсорсинг. Общественный финансовый контроль выполняют отдельные физические лица или некоммерческие организации на добровольных началах. Примером может служить создание общественных, наблюдательных и попечительских советов в области образования, культуры, градостроительства, развития общественной инфраструктуры. Некоторые авторы в перечень субъектов общественного контроля включают политические партии, СМИ, профсоюзы. Значение и эффективность общественного контроля в развитых демократических открытых обществах существенно возрастает. Независимый финансовый контроль осуществляют аудиторские фирмы и службы. В соответствии с Федеральным законом от 30 декабря 2008 г. № 307-ΦЗ "Об аудиторской деятельности" (ред. от 23 июля 2013 г.) аудиторская деятельность представляет самостоятельный лицензируемый вид бизнеса, разновидность предпринимательства. Корни аудита (от лат. audio – слышу) сформированы в Средние века. Объектом аудита выступает деятельность любых экономических субъектов. В свою очередь, за самими аудиторами устанавливается контроль в виде лицензирования, аттестации, аккредитации со стороны регуляторов. В ходе аудиторского контроля вырабатывается объективное мотивированное профессиональное суждение относительно адекватности финансового учета и отчетности. Мнение компетентного квалифицированного аудитора является очень важным не только для финансового менеджмента аудируемого субъекта, но и для заинтересованных сторон: собственников, потенциальных инвесторов, налоговых органов, кредиторов. Ведущую роль выполняет, бесспорно, общегосударственный финансовый контроль и мониторинг. Его построение предполагает: • регулярную независимую внешнюю проверку (аудит) бюджетной отчетности с рассмотрением ее результатов законодательными органами власти; • нормативное установление процедур проверки соблюдения и ответственности за нарушения бюджетного законодательства; • формализацию прозрачных и устойчивых к коррупции процедур и алгоритмов принятия решений по использованию бюджетных средств, в том числе при осуществлении бюджетных закупок; • регулярный анализ и оценку качества управления общественными финансами (для публично-правовых образований) и финансового менеджмента (для органов исполнительной власти и бюджетных учреждений). Общегосударственный финансовый контроль в Российской Федерации осуществляют высшие органы государственной власти и управления – Федеральное Собрание и его палаты – Государственная Дума и Совет Федерации. Субъектами финансового контроля являются: • Министерство финансов РФ; • Федеральное казначейство РФ; • Федеральная служба финансово-бюджетного надзора; • Федеральная служба по финансовому мониторингу; • Федеральная налоговая служба; • Федеральная таможенная служба; • Счетная палата РФ; • контрольно-ревизионные службы органов исполнительной власти; • органы представительной (законодательной) власти субъектов РФ. Министерство финансов РФ, будучи органом общей компетенции, осуществляет контроль состояния и развития общегосударственных финансов, включая внебюджетные фонды, государственные корпорации, компании и банки с государственным участием в капитале. Особое внимание уделяется контролю федерального бюджета как системообразующего ядра суверенных финансов. Другие органы осуществляют либо отраслевую, либо межведомственную компетенцию в области финансового контроля. В деятельности Федеральной службы финансово-бюджетного надзора контроль является доминантой. По своему правовому статусу она осуществляет контрольные функции в финансово бюджетной сфере: контроль использования средств федерального бюджета, средств государственных внебюджетных фондов, исполнения бюджетов субъектов Федерации и местных бюджетов, получающих межбюджетные трансферты из федерального бюджета. Служба также выполняет функции валютного контроля (наряду с Центральным банком РФ и Федеральной таможенной службой). Федеральное казначейство является не только платежной, учетной, информационной, но и контрольной системой в области финансов публично-правовых образований. Казначейство, в частности, контролирует не превышение лимитов бюджетных обязательств, кассовых расходов, осуществляемых получателями средств федерального бюджета. Финансовый контроль осуществляется также главными распорядителями, распорядителями бюджетных средств в части целевого использования бюджетных средств их получателями, представления отчетности. Главные распорядители проводят проверки подведомственных государственных и муниципальных предприятий, бюджетных учреждений. Финансовый контроль, осуществляемый контрольными и финансовыми органами субъектов РФ и муниципальных образований, проводится в отношении операций главных распорядителей, распорядителей и получателей бюджетных средств. Контролю подлежит соблюдение условий выделения, получения, целевого использования и возврата бюджетных средств, включая бюджетные кредиты, бюджетные инвестиции, государственные и муниципальные гарантии. Налоговый контроль является органическим элементом и в работе Федеральной налоговой службы РФ. На базе законодательства о налогах контролируется правильность исчисления их налогов, полнота и своевременность их уплаты в бюджет. В функционировании Федеральной службы по финансовому мониторингу на одном из первых по значимости мест находятся контроль и надзор выполнения законов Российской Федерации о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма. Банк России также наделен функциями финансового контроля: он осуществляет надзор за деятельностью субъектов фондового рынка – брокеров, биржевиков, страховых компаний, компаний микрофинансирования, кредитной кооперации[1]. Особое место среди субъектов общегосударственного финансового контроля занимает Счетная палата РФ. Федеральное Собрание РФ образует Счетную палату как постоянно действующий орган государственного финансового контроля. Счетная палата осуществляет контроль своевременного исполнения доходных и расходных статей федерального бюджета, законности движения средств бюджета в финансово-кредитных учреждениях РФ. В ее задачу входят определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности, проведение финансовых экспертиз проектов федеральных законов. Таким образом, на федеральном уровне финансовый контроль органически входит в перечень базовых задач, выполняемых органами государственного управления финансами. На региональном уровне финансовый контроль, будучи идентичным по содержанию контролю на федеральном уровне, осуществляется как органами представительной (законодательной) власти субъектов РФ, так и специально создаваемыми контрольными органами. К примеру, в регионах функционируют территориальные контрольно-счетные палаты, управления государственного финансового контроля и другие подобные структуры. Муниципальный уровень власти по Конституции РФ отделен от государственного уровня. Таким образом, финансовый контроль на уровне местных органов самоуправления в определенной степени автономен. Однако по содержанию, цели и методам он принципиально не отличается от форматов общегосударственного контроля. Его осуществляют органы местного самоуправления, главы местных администраций, а предметом контроля являются ресурсы местных бюджетов и предприятий местного подчинения, объекты муниципальной собственности. Финансовый контроль чрезвычайно разнообразен; его можно классифицировать в зависимости от сроков проведения, от регламента, от места проведения, от источников контроля, от полноты охвата и на базе других признаков. Так, по срокам проведения финансовый контроль делится на предварительный, текущий и последующий. Предварительный контроль проводится в преддверии реализации финансовых планов, выполнения бюджетов, т.е. на стадии формирования и утверждения планов, бюджетов, смет. Текущий контроль осуществляется в ходе реализации финансовых государственных и корпоративных планов с целью проверки целесообразности денежных трат. Он осуществляется непрерывно и повседневно. Последующий контроль подводит итоги финансовой деятельности, констатирует недостатки и позитивные моменты в актах по итогам проверок и ревизий, формулирует недостатки, подлежащие устранению. В арсенале органов контроля сформировался круг используемых методов: это обследование, наблюдение (мониторинг), проверка, ревизия. Особняком в этом ряду стоит надзор. Он в меньшей степени касается содержательной стороны функционирования объекта, а сосредоточен в основном на формальных критериях, установленных законом и подзаконными актами и инструкциями. Например, надзор осуществляется за соблюдением требований лицензии, выполнением так называемых пруденциальных[2] правил и нормативов. Пруденциальное регулирование применяется чаще в отношении к финансовым институтам и означает контроль обязательных требований, обеспечивающих финансовую устойчивость, надежность, ликвидность. На основе пруденциального надзора можно предвидеть и предупредить проблемы, управлять рисками в целях защиты интересов акционеров, вкладчиков и самих финансовых институтов. Выбор конкретной формы финансового контроля диктуется, прежде всего, его целями. Основным и наиболее репрезентативным методом контроля являются ревизии. Это обширная по охвату проверка финансово-хозяйственной деятельности предприятий, организаций, учреждений или должностных лиц за определенный период. Ревизии и проверки могут быть плановыми и внеплановыми, выездными и камеральными, комплексными (фронтальными) и частичными (тематическими), сплошными и выборочными, документальными и фактическими. Помимо распределительной и контрольной, финансы выполняют также регулирующую функцию. Она отражает многообразное по силе и значению воздействие финансовых инструментов и методов на воспроизводственные процессы и развитие экономики. В значительной степени стимулирование (а при необходимости и дестимулирование) определяется целенаправленными действиями государства. Конкретными регулирующими инструментами являются государственные расходы, налоги, государственный кредит, субсидии, дотации, гарантии, пошлины, преференции, льготы, трансферты, методы финансового и бюджетного планирования, пруденциальные нормативы, действующие на фондовом, кредитном, валютном, страховом рынках. Регулирующая функция финансов проявляется и на уровне хозяйствующих субъектов как в их отношениях с государством, так и друг с другом, с финансовыми компаниями, рабочими и служащими, акционерами, внешним миром. Процессы накопления финансовых ресурсов, уплаты налогов, финансирования инвестиций, эмиссии бумаг, получения займов и иные многообразные трансакции постоянно регулируются финансовым менеджментом с точки зрения выбора источников финансирования, их цены, сроков займов, уплаты налогов, оплаты счетов, выплаты дивидендов и пр. Цель регулирования – обеспечить финансовую устойчивость компании и ее поступательное развитие. Значение финансов в национальной экономике объективно обусловлено потребностями субъектов общественного воспроизводства в гармоничном распределении денежных ресурсов экономики в целях ее эффективного и сбалансированного развития. Финансы обеспечивают непрерывность воспроизводственного процесса, кругооборот фондов денежных средств во всех институциональных секторах экономики, регулируют структурные пропорции в отраслевом и территориальном разрезах, трансформируют национальный доход в вид, пригодный для окончательного использования. Финансы позволяют государству выполнять его исключительные функции, стимулировать национальное развитие и экономический рост. Опираясь на первичный производственный базис, финансы отражают состояние экономики и в этом смысле вторичны. Министр финансов С. Ю. Витте писал: "...сделавшись механиком сложной машины, именуемой финансами России... нужно понять, что машина без топлива не пойдет... Топливо это – экономическое состояние России...". Но одновременно финансы выполняют в обществе активную стимулирующую экономическую роль. |