. Издержки производства и себестоимость продукции (работ, услуг). Тема 2 Издержки производства и себестоимость продукции (работ, услуг)

Скачать 108.62 Kb. Скачать 108.62 Kb.

|

|

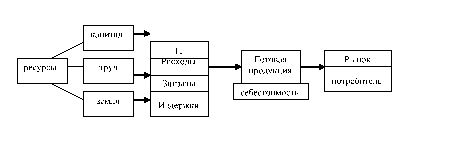

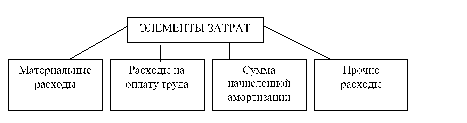

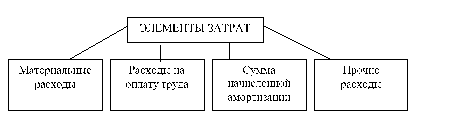

Занятие № 24 Тема лекции: Издержки производства и себестоимость продукции, услуг . План лекции Издержки производства. Экономическая сущность себестоимости продукции. Структура себестоимости продукции. Теоретическая часть Издержки производства. Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности. В странах с развитыми рыночными отношениями существуют два подхода к оценке издержек: бухгалтерский и экономический. Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренных в фактических ценах их приобретения. Эти издержки представлены в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.). Однако для принятия решения о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки. Экономические издержки – это количество (стоимость) других продуктов (работ и услуг), от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта. Для отечественной экономики характерен бухгалтерский подход к оценке издержек. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами. Для целей учета затраты классифицируют по различным признакам. По экономической роли в процессе производства затраты можно разделить на основные и накладные. К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда. К накладным – расходы на обслуживание и управление производственным процессом. По методу отнесения затрат на производство конкретного продукта (работ и услуг) выделяют прямые и косвенные затраты. Прямые – это затраты, связанные с изготовлением только данного вида работ и услуг и относимые непосредственно на себестоимость данного вида услуг. Косвенные затраты при наличии нескольких видов продукции (работ и услуг) не могут быть отнесены непосредственно ни к одному из них и подлежат распределению косвенным путем. По отношению к объему производства продукции затраты подразделяются: на переменные и постоянные. Переменные затраты – это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации. Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации. К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства. Однако, если рассмотреть средние переменные издержки (издержки на единицу услуги), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции (работ и услуг) расходуют примерно одинаковое количество сырья, электроэнергии и т.д. К постоянным издержкам относятся: отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной. Что касается средних постоянных издержек (на единицу продукции), они снижаются с ростом объема производства и увеличиваются – при его снижении. Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов. Экономическая сущность себестоимости продукции. При любом общественном строе, чтобы создать продукт, необходимо затратить определенное количество средств производства и живого труда. Эти затраты свидетельствуют о том, сколько рабочего времени расходует общество на производство данной вещи. В условиях товарного производства затраты общества на производство продуктов принимает стоимостную форму, выступая как стоимостные издержки производства. Следует различать издержки общества и издержки предприятия по производству товаров. Издержки предприятий не тождественны общественным издержкам производства. Первые принимают форму себестоимости, вторые - стоимости. Себестоимость представляет собой экономическую категорию. Стоимость выступает, как особая форма отношений между людьми по труду, в каждом конкретном случае объект этих отношений – весь прошлый и живой труд, затраченный на изготовление товара. Себестоимость, как составная часть стоимости, тоже неразрывно связана с товарной формой производственных отношений, но в отличие от стоимости объектом являются не все затраты труда, а лишь затраты общественного и частично живого труда. Стоимость выражает отношение между производителем и потребителем товара, себестоимость – главным образом между производителями. Стоимость товара, выраженную в цене, оплачивает потребитель, себестоимость возмещается из выручки от реализации продукции производителем. Поэтому если товар не продан, то затраченный на него труд не реализуется как стоимость, однако данная вещь имеет себестоимость. Разница между стоимостью и себестоимостью проявляется и в том, что отдельные товары могут продаваться ниже стоимости без ущерба для их воспроизводства в расширенном масштабе. В случае продажи товаров ниже себестоимости нельзя обеспечить даже простого воспроизводства. Себестоимость, следовательно, определяет условия возобновления производственной деятельности в неизменном масштабе, а стоимость – в возрастающем. Разница между себестоимостью и стоимостью в сфере производства имеет большое практическое значение. При нерациональном ведении хозяйства, недостаточно эффективном использовании средств производства и рабочей силы потери живого и общественного труда войдут в себестоимость, а в стоимость – нет. В сфере распределения отличие проявляется в том, что себестоимость возмещается производству целиком, а стоимость частично – за вычетом на нужды общества. В сфере обмена нормальное движение себестоимости может происходить только на основе эквивалентного возмещения всех ее составных частей. В противном случае неизбежно “проедание” закрепленных за предприятием фондов. Категория себестоимости служит необходимым средством для выявления хозяйственного результата работы предприятия. Она является обобщающим экономическим показателем его деятельности. Издержки производства – это всё затраты труда на производство продукции, которые несёт общество, которая не оплачивается непосредственно заработной платой идёт на удовлетворение общественных потребностей самих трудящихся: на расширение производства, создание резервных и страховых фондов, улучшение бытовых условий и т. п. Все производимые на изготовление продукта затраты общественного труда являются общественными издержками производства. Эти издержки состоят из израсходованных средств производства и выражают снашиваемую в процессе производства долю основных фондов в виде амортизации, потребленные оборотные фонды, оплачиваемую работникам в виде заработной платы долю живого труда и часть продукта для общества в виде отчислений на социальное страхование. Стоимость израсходованных средств производства находит свое отражение в себестоимости через цены на оборудование, транспортные средства, сырье, материалы, топливо и т.д., которые могут отклоняться от стоимости, изменения в заработной плате также могут не совпадать с изменениями в стоимости необходимого продукта. Это связано с тем, что меняется конкретное соотношение между уровнем оплаты труда и его производительностью, между уровнем цен на предметы потребления и уровнем их стоимости. Все это приводит к некоторым различиям между динамикой себестоимости и динамикой стоимости тех или иных видов продукции. Существование особой экономической категории себестоимости обусловлено объективной необходимостью постоянного возмещения – а следовательно, и учета – каждым предприятием в стоимостной форме, своих затрат, средств производства и средств, израсходованных на оплату труда. В силу этого часть стоимости, воплощенная в себестоимости, проходит на каждом предприятии особый оборот. Реализуя свою продукцию, предприятие за счет доходов от реализации покрывает свои расходы, возмещает себестоимость продукции. Таким образом, категория себестоимости вытекает из товарного характера производства. Себестоимость продукции представляет ту часть общественных издержек производства, которая возмещает затраты предприятия на израсходованные средства производства, заработную плату и реализацию. Себестоимость это - выраженные в денежной форме затраты предприятия на производство и реализацию продукции. Структура себестоимости продукции. Соотношение отдельных видов затрат в общем объеме затрат на производство продукции образует структуру себестоимости продукции. Структура себестоимости имеет важное значение для анализа деятельности предприятия. Изучение ее в динамике позволяет судить об изменении характера производства, его технического уровня. Изучение динамики себестоимости за длительный период времени дает возможность определить закономерность в изменении себестоимости, выявить резервы и предусмотреть эти изменения в перспективных планах. Практика работы предприятий показывает, что себестоимость систематически снижается в связи с повышением производительности труда, внедрением новых типов подвижного состава, повышением технико-эксплутационных показателей работы, концентрацией и специализацией предприятий. Структура себестоимости автомобильных перевозок принципиально отличается от структуры себестоимости промышленной продукции. Специфика транспортной продукции требует больших затрат живого труда, вот почему вопрос повышения производительности труда имеет большое значение на транспорте. Контрольные вопросы Назовите основные отличия понятий «затраты», «расходы» и «издержки». Перечислите признаки классификации затрат. Приведите классификацию затрат по экономическим элементам. Какова роль сметы затрат на производство? Отличаются ли понятия «основные расходы» и «прямые расходы»? Какие затраты формируют неполную производственную и полную производственную себестоимость продукции? Раскройте содержание затрат по степени зависимости от изменения объема производства. Что включают валовые издержки предприятия? Дайте характеристику основным методам распределения косвенных затрат. Издержки производства и себестоимость продукции Сущность и классификация издержек Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты – это расходование ресурсов в их физическом, натуральном виде, а издержки – стоимостная оценка произведенных затрат. Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Например, древесина, используемая в строительном деле, не может быть применена в производстве мебели, спичек и иных товаров. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вмененные, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования. С позиции отдельной фирмы экономические издержки – это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Внешними, или явными, издержками называются затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. При этом поставщики ресурсов не являются владельцами данной фирмы. В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. К данным издержкам относится нормальная прибыль – минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса. С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д. С позиций экономического подхода издержками производства принято считать не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу в издержках производства необходимо учитывать все затраты – и внешние, и внутренние, включая в последние и нормальную прибыль. Существует значительное количество классификаций издержек производства. Мы рассмотрим наиболее существенные классификации. С точки зрения отдельного предпринимателя (фирмы) выделяют: • индивидуальные издержки, представляющие собой затраты конкретного хозяйствующего субъекта; • общественные издержки – затраты, понесенные на производство определенного объема какой-то продукции, с позиций всей национальной экономики есть общественные издержки. Различают: • издержки производства; • издержки обращения. Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения – издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые – расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением ее из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара. Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике рассматривают: • постоянные издержки производства; • переменные издержки производства. К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.). Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, бо́льшую часть трудовых ресурсов и т.д. По характеру участия в создании продукции (работ, услуг) выделяют: • основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т.д.; • накладные расходы, т.е. расходы по управлению и обслуживанию производством (цеховые, общезаводские, внепроизводственные, потери от брака). По способу отнесения на производство затраты подразделяются на: • прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг); • косвенные, связанные с производством многих изделий, как правило, это все остальные затраты предприятия. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем является себестоимость. В положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. По объему учитываемых затрат различаются следующие виды себестоимости: • технологическая, которая включает затраты на осуществление технологического процесса по производству продукции; • цеховая себестоимость, которая складывается из затрат на производство продукции в пределах цеха, в частности, прямых материальных затрат на производство продукции, амортизации цехового оборудования, заработной платы основных производственных рабочих цеха, социальных отчислений, расходов по содержанию и эксплуатация цехового оборудования, общецеховых расходов; • производственная себестоимость (себестоимость готовой продукции) кроме цеховой себестоимости состоит из общезаводских расходов (административно-управленческие и общехозяйственные затраты) и затрат вспомогательного производства; • полная себестоимость, или себестоимость реализованной (отгруженной) продукции, – показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Корме того, различают плановую и фактическую себестоимость. Плановая себестоимость устанавливается в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на конкретный период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость рассчитываются по единой методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости. Систематическое снижение издержек – основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в данной области – одна из важных проблем всей экономической теории. Издержки производства и себестоимость продукции В практической экономике предприятия достаточно часто используются термины: расходы, затраты, издержки. Многие пытаются использовать их как синонимы. На самом деле это не совсем так. Чтобы выяснить этот вопрос, обратимся к простой схеме на рис. 1.  Рис. 1. Формирование издержек Предприятие для осуществления своей деятельности использует ресурсы различного рода. Из курса экономической теории известно, что ресурсы бывают трех видов: природные ресурсы - «земля»; человеческие ресурсы - «труд»; ресурсы, созданные человеческим трудом - «капитал». В процессе производственной деятельности ресурсы приобретают роль производственных факторов, которые, в свою очередь объединяются в две большие группы: а) материальные факторы; б) людские факторы. В связи с этим, понятие «затраты» включает в себя совокупность всех ресурсов (производственных факторов), которые предприятие использует в своей деятельности, в соответствующих единицах измерения (натуральных, трудовых, денежных). Например, у предприятия, производящего авторучки, к затратам будут относиться пластмасса, металл, износ оборудования, человеческая энергия, электричество, краска, топливо и т.п. Что касается понятия «издержки», то, это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности и реализационной деятельности. Возвращаясь к примеру предприятия по выпуску авторучек, необходимо заметить, что к издержкам необходимо отнести стоимость потраченного сырья, денежное выражение амортизации оборудования, оплату труда работников, денежные затраты по сбыту продукции и т.п. Понятие «расходы» относится, в большей степени, к нормотворческой деятельности государства. Нормативные документы (налоговые, бухгалтерские, финансовые и др.) устанавливают в ряде случаев, какие издержки можно признавать в качестве расходов, а какие издержки таковыми не являются. Т.е. «расходы», это издержки, признаваемые государством в качестве таковых через систему нормирования. Иными словами, по целой группе расходов государство установило нормы. Это касается расходов на командировки, расходов на научные и опытно-конструкторские работы, представительских расходов, расходов на рекламные акции, расходов на добровольное страхование жизни работников, расходов на амортизацию. Например, предприятие для заключения контракта осуществило прием иностранной делегации. Все затраты, связанные с этим, будут выражены издержками. Но в качестве расходов государство признает денежную сумму, не превышающую 4% от фонда оплаты труда. В рыночной экономике категория «издержки» становится ключевой с позиций самого предприятия. Это связано с тем, что предприятие изначально стремится к максимизации результата своей деятельности, который выражается прибылью. Прибыль определяется в результате соотнесения издержек (т.е. затрат), и выручки (т.е. дохода) полученной в результате реализации продукции потребителю. Выручка в полной мере зависит от цены на реализуемую продукцию. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. В условиях свободной конкуренции цена реализации продукции для конкретного предприятия есть величина, заданная рынком. В этих условиях предприятие на цену не влияет. Что же касается затрат (издержек), то здесь картина иная. Само предприятие может их изменять в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. С точки зрения действия экономического механизма функционирования предприятия совокупные затраты не должны превышать совокупный доход. Только в этом случае предприятие может рассчитывать на получение прибыли. Иными словами, все издержки предприятие должно включить в стоимость готовой продукции, реализовать эту продукцию по рыночной цене, возместить затраты и получить прибыль. Исходя из этой посылки необходимо перейти к рассмотрению понятия «себестоимость». В самом простом понимании под «себестоимостью» понимается то, во что обходится предприятию изготовление и сбыт выпускаемой продукции. Однако, такое представление слишком упрощено. Более глубокое понимание себестоимости можно получить, проанализировав деятельность предприятия и связанные с этим затраты. Чтобы изготовить продукцию предприятие несет затраты, непосредственно вязаные с производством продукции (работ, услуг): сырье, материалы, покупные комплектующие; заработная плата производственным рабочим и т.д. Кроме того, предприятие обязательно несет затраты, связанные с жизнедеятельностью самого предприятия: электрическая энергия, заработная плата управленческого персонала; транспорт и т.п. Еще одним видом затрат являются затраты, связанные с процессом реализации готовой продукции: доставка продукции к месту сбыта, маркетинговые и рекламные акции, заработная плата персонала по сбыту, содержание места сбыта и т.п. Экономические законы требуют, чтобы все эти затраты были возмещены в результате процесса реализации. Т.е. все эти затраты должны быть включены в себестоимость продукции (Рис. 2).  Рис. 2. Формирование себестоимости Полная себестоимость продукции (работ, услуг) представляет собой стоимостную оценку затрат, как непосредственно связанные с производством продукции - прямые производственные расходы, так и общехозяйственных расходов, относящихся к деятельности организации в целом и не имеющих прямого отношения к производимой продукции, а также расходов по сбыту (реализации) продукции. В современной экономике совокупность производственных и общехозяйственных расходов называется производственной себестоимостью. Производственная себестоимость совместно с коммерческими затратами дает полную себестоимость. В различных отраслях хозяйства существуют свои особенности формирования себестоимости. Например, в промышленности. Себестоимость промышленной продукции отражает текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости продукции отражаются стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, различных видов энергии и т. п.), часть стоимости живого труда (заработная плата), стоимость покупных изделий и полуфабрикатов, производственных услуг сторонних организаций. Цеховая себестоимость отражает затраты цеха на изготовление выпускаемой продукции. Она включает следующие элементы: * основные материалы с учетом возврата отходов; * заработную плату основных производственных рабочих с начислением; * цеховые расходы, включающие: а) заработную плату вспомогательных рабочих, ИТР, служащих, младшего обслуживающего персонала с начислениями; 6) стоимость расхода всех видов энергии; в) стоимость расхода инструмента; г) амортизацию оборудования, зданий и сооружений; д) ремонт основных производственных фондов; * прочие цеховые расходы (принимаются в процентном отношении от величины цеховых расходов). Фабрично-заводская себестоимость - это затраты цеха (цеховая себестоимость) плюс общезаводские расходы, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т. д.). Величина фабрично-заводской себестоимости включает общезаводские расходы в процентном отношении от цеховой себестоимости. Полная себестоимость промышленной продукции складывается из затрат на производство и реализацию продукции, т. е. это фабрично-заводская себестоимость плюс внепроизводственные расходы (стоимость тары, приобретенной на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами). Учитываются и непроизводственные расходы (потери от брака, недостача и порча материалов и готовой продукции). Все затраты, включаемые в себестоимость продукции, можно классифицировать по различным основаниям. С точки зрения основной задачи данной главы необходимо выделить следующие классификации затрат (табл. 1). Таблица 1. Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства: сырье, материалы, заработная плата производственных рабочих и т.п. Накладные - затраты, связанные с организацией, обслуживанием и управлением производства. Они состоят из общепроизводственных и общехозяйственных расходов. Переменные - затраты, размер которых изменяется пропорционально изменению объема производства продукции: сырье, основные материалы, энергия для производственных целей и т.п. Постоянные - затраты, размер которых почти не зависит от изменения объема производства продукции. К ним относятся общехозяйственные расходы. расход себестоимость издержка затрата Прямые - затраты, связанные с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье, материалы, потери от брака и т.п. Косвенные - затраты, которые не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные, общехозяйственные, коммерческие и т.п. Анализ классификации затрат с позиции себестоимости позволяет сделать следующий вывод: · основные, переменные, прямые затраты связаны непосредственно с производством продукции, и включаются в себестоимость методом прямого расчета; · накладные, постоянные, косвенные затраты не связаны непосредственно с процессом производства и включаются в себестоимость методом косвенного расчета. Для того, чтобы оценить роль и участие основных элементов производства (основных производственных фондов, оборотных средств и рабочей силы) в создании продукции в экономике предприятия используется группировка затрат по элементам (Рис. 3)  Рис. 3. Группировка затрат по элементам Состав элементов затрат регламентируется государством. Основным документом является налоговый кодекс РФ. Для того, чтобы, признать расходы таковыми необходимо выполнить два условия: 1) затраты должны быть обоснованными, т.е. экономически оправданными; 2) затраты должны быть документально подтвержденными. В состав материальных расходов включаются: сырье, материалы, запасные части, топливо, вода, энергия, комплектующие, полуфабрикаты и т.п. В состав расходов на оплату труда включаются: заработная плата по тарифным ставкам, премии и надбавки, имеющие стимулирующий характер, отпускные выплаты, компенсации, обязательное страхование и т.п. В состав амортизационных начислений входят суммы начисленной амортизации по основным средствам линейным и нелинейным методами. В состав прочих расходов входят налоги и сборы, затраты на гарантийный ремонт, служебный автотранспорт, командировочные расходы, расходы на научно-исследовательские работы, представительские расходы, расходы на рекламу, расходы на подготовку кадров и т.д. Особенностью группировки затрат по элементам является то, что по отдельным элементам затрат государством установлены предельные нормы. Превышение нормы предприятие покрывает за счет своей прибыли. Одним из наиболее сложных вопросов в экономике предприятия является проблема формирования полной себестоимости продукции. Полная себестоимость может формироваться как для целой партии продукции, так и для отдельной единицы продукции. Основной вопрос при этом: как совместить в себестоимость прямые и косвенные затраты? Иными словами, как включать в себестоимость затраты, непосредственно связанные с производством продукции, и затраты, не связанные с производством этой же продукции. Ответ на этот вопрос полностью зависит от вида производственной деятельности предприятия. Здесь есть несколько вариантов. Вариант 1. Предприятие производит один вид продукции (Рис. 4):  Рис. 4. Себестоимость при одном виде продукции При этом варианте у предприятия не остается никакого выбора. В себестоимость готовой продукции необходимо включить все затраты, связанные непосредственно с производством продукции, а также и все остальные затраты, не имеющие прямого отношения к производству. Например, если предприятие производит только сливочное масло, тогда полная себестоимость всей партии за месяц будет составлять сумму всех затрат, прямых и косвенных, данного предприятия за месяц. Разделив полную себестоимость партии масла на количество килограммов в этой партии, предприятие получит полную себестоимость одного килограмма продукции. В этом варианте все достаточно просто. Однако, в практической экономике предприятий, производящих один вид продукции крайне мало. Вариант 2. Предприятие производит несколько видов продукции (Рис. 5).  Рис. 5. Себестоимость при нескольких видах продукции При этом варианте у предприятия есть возможность выбора. Суть состоит в следующим. У каждого вида продукции прямые затраты, т.е. непосредственно связанные с производством, свои собственные. Это обусловлено тем, что сырье разное, материалы разные, оплата труда производственных рабочих разная. Косвенные же затраты собираются по предприятию в целом, за определенный период (как правило за месяц). В связи с этим предприятие должно каким-либо способом распределить косвенные затраты между всеми видами продукции. В экономике существуют несколько способов распределения косвенных затрат. Однако, наиболее используемые в экономической практике те, которые зависят от группировки затрат по элементам. Анализ деятельности реальных предприятий показывает, что прямые затраты, в основном, состоят из двух элементов: · первый элемент - материальные расходы; · второй элемент - расходы на оплату труда производственного персонала. Роль остальных элементов затрат в составе прямых затрат незначительна. Ввиду этого, основными способами распределения косвенных затрат являются: 1) Распределение косвенных затрат пропорционально расходам на оплату труда производственного персонала. Рассмотрим использование этого способа распределения для определения полной себестоимости продукции «А». Вначале, определяется доля косвенных затрат, включаемых в себестоимость товара «А», по формуле: КЗ КЗа = ------------------------- х ОТа, ОТа + ОТв + ОТс где КЗа - доля косвенных затрат в продукции А; КЗ - сумма всех косвенных затрат по предприятию; ОТа, в, с - величина оплаты труда по видам продукции. Далее определяется полная себестоимость продукции «А», по формуле: Пса = ПрЗа + КЗа, где: Пас - полная себестоимость продукции «А»; ПрЗа - прямые затраты в продукции «А»; КЗа - доля косвенных затрат в продукции «А». Аналогичным образом определяется полная себестоимость по всем видам продукции. 51. Издержки производства и себестоимость продукции, работ, услуг Себестоимость продукции Структура себестоимости продукции Классификация затрат по элементам Калькуляция Виды калькуляции |