Конспекты по экономике гос и мун. Тема Предприятие основное звено рыночной экономики

Скачать 1.43 Mb. Скачать 1.43 Mb.

|

|

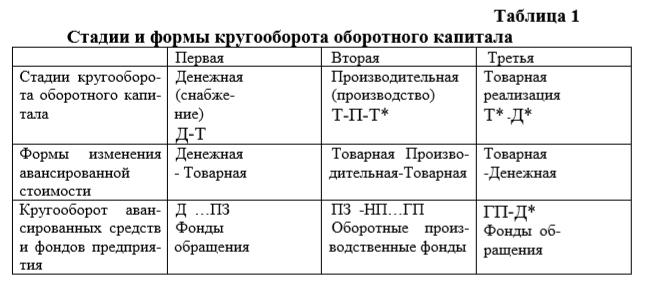

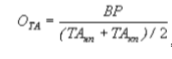

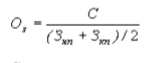

Тема 4. Организационные формы и методы регулирования деятельности государственных и муниципальных предприятий, особенности их функционирования и развития. План 4.1. Государственные и муниципальные унитарные предприятия как субъекты рыночного хозяйствования. 4.2. Организационные и правовые формы и методы регулирования деятельности государственных предприятий. 4.1. Государственные и муниципальные унитарные предприятия как субъекты рыночного хозяйствования. В современных условиях развития экономики страны изучение основ формирования государственных и муниципальных унитарных предприятий приобретает особую важность. Поскольку в государственном секторе заложены крупные резервы социально-экономического роста на качественно новой научно-технологической базе. Государственные или муниципальные предприятия, которым имущество принадлежит на праве хозяйственного ведения, владеют, пользуются этим имуществом в пределах, определяемых ГК РФ. Используя имущество, на которое они не имеют права собственности, государственные, муниципальные предприятия осуществляют финансово-хозяйственную деятельность, извлекают прибыль. Вместе с тем они не вправе продавать, принадлежащее им на праве хозяйственного ведения, недвижимое имущество, сдавать в аренду, отдавать в залог, вносить в качестве вклада (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника. В соответствии с Федеральным законом РФ «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 года № 161-ФЗ унитарное предприятие по согласованию с собственником его имущества может создавать филиалы и открывать представительства как на территории Российской Федерации, так и за ее пределами. Филиалы и представительства не являются юридическими лицами и действуют на основании утвержденным унитарным предприятием положением. С согласия собственника имущества унитарного предприятия могут быть участниками (членами) коммерческих организаций, а также некоммерческих организаций, в которых в соответствии с Федеральным законом допускается участие юридических лиц. Распоряжение вкладами (долями) в уставном капитале хозяйственного общества или товарищества, приобретенными акциями осуществляется унитарным предприятием только с согласия собственника его имущества. 4.2. Организационные и правовые формы и методы регулирования деятельности государственных предприятий. Государственные и муниципальные унитарные предприятия функционируют в различных отраслях экономики. Особенно они распространены в хозяйственных и стратегических направлениях, требующих усиленного государственного регулирования и контроля в целях национальной безопасности и обеспечения устойчивой работы инфраструктурных производств. Государственные унитарные предприятия функционируют в ВПК, строительных, машиностроительных, научно-технических и других отраслях в форме заводов, производственных и научно-производственных объединений, НИИ, ОКБ, КБ, научно-производственных предприятий, научнопроизводственных центров, машиностроительных предприятий, строительных управлений и т. д. К примеру, государственными унитарными предприятиями являются: ФГУП Российская самолетостроительная компания «МИГ», концерн «Росэнергоатом», Почта России, Уралвагонзавод, Адмиралтейские верфи и т.д. ГУПы: Московский метрополитен, Мосгортранс, Петербургский метрополитен, Донэнерго и другие. В субъектах Российской Федерации, в городах и районах государственные и муниципальные предприятия создаются в различных сферах экономики и общественной деятельности. В частности, в Москве работают: городской клиринговый центр, государственное унитарное предприятие развития московского региона, муниципальные предприятия здравоохранения, строительства и промстройматериалов, пищевой промышленности, ТЭКа, жилищно-коммунального хозяйства и благоустройства, бытового обслуживания и коммунальных услуг, продовольственные базы и др. В соответствии с Указом Президента Российской Федерации «О реформе государственных предприятий» от 23 мая 1994 г. № 1003 на базе ограниченного круга ликвидируемых федеральных государственных предприятий могут создаваться хозяйствующие учреждения – казенные заводы, казенные фабрики и казенные хозяйства. За ними закреплено на праве оперативного управления все имущество ликвидируемых федеральных государственных предприятий. Механизм управления унитарными предприятиями и учреждениями включает в себя разнообразные экономические и административные методы. К экономическим можно отнести: 1) дотации отдельных видов деятельности, организацию и проведение закупочных и товарных интервенций для обеспечения продовольственной безопасности государства, 2) финансирование научно-технических программ, минимизацию цен на социально значимые товары и услуги, извлечение дополнительных доходов в федеральный бюджет в результате реорганизации унитарных предприятий и вследствие получения части прибыли госпредприятий. Кроме того, немаловажное значение имеют 3) мероприятия по снижению себестоимости выпускаемой продукции. Административно-контрольные методы, применяемые на госпредприятиях, охватывают: 1) назначение руководителя на конкурсной основе и ужесточение контроля за его деятельностью через аттестацию руководителя унитарных предприятий и заключение с ним контракта; 2) утверждение государственным органом программы, плана, бизнес-плана деятельности предприятия и привлечение к ответственности его руководителя за их невыполнение вплоть до расторжения контракта; 3) усиление контрольных функций за эффективностью работы предприятий и своевременное предоставление отчетности по соответствующим показателям, проведения реструктуризации унитарных предприятий, включая при необходимости реализацию интеграционных механизмов, и т. д. (объединения экономических субъектов) Система и механизмы взаимоотношений унитарных государственных и муниципальных предприятий с государством и ведомствами определяется с учетом целей, задач и функций, поставленных перед предприятиями, и взаимоувязки государственных, региональных, местных и корпоративных интересов. В качестве основной особенности функционирования государственных и муниципальных предприятий можно выделить право хозяйственного ведения. При этом имущество, которым они владеют, пользуются и распоряжаются, принадлежит собственнику (государству, субъектам Федерации, муниципальным органам). Итак, государственные и муниципальные унитарные предприятия являются коммерческими организациями, не наделенными правом собственности на закрепленное за ними собственником имущество. Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления, Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия. Государственные и муниципальные унитарные предприятия могут быть созданы в различных формах в зависимости от особенностей отраслей экономики. При ликвидации федеральных государственных унитарных предприятий на их базе возможна организация хозяйствующих учреждений. Контрольные вопросы 1. Какое предприятие признается унитарным предприятием? 2. Что подразумевается под термином «на праве хозяйственного ведения»? 3. Кем назначается руководитель унитарного предприятия? 4. Раскройте методы, которые включает в себя механизм управления унитарными предприятиями и учреждениями. Рекомендуемая литература 1. Государственные и муниципальные финансы: Учебник. Изд. 2-е, перераб. и доп. / Под общ. ред. И.Д. Мацкуляка. – М.: Изд-во РАГС, 2007. С. 91119. 2. Финансы, налоги и кредит: Учебник. Изд. 2-е, перераб. и доп. / Под общ. ред. И.Д. Мацкуляка. – М.: Изд-во РАГС, 2007.С.103-123. 3. Мацкуляк И.Д. Экономика: научные очерки. Изд.2-е, доп. и перераб. – М.: Изд-во РАГС, 2005.С. 258-291. Тема 5. Построение рациональной организационной структуры управления. План 5.1. Содержание и типы производственной структуры предприятия. 5.2. Типы организационных структур управления. 5.1. Содержание и типы производственной структуры предприятия. Построение рациональной организационной структуры взаимосвязано с формированием эффективных систем и типов управления и организации производства. При этом предприятие должно восприниматься как живой социально-экономический организм, который решает многие внутренние и внешние производственные, научно-технические, социально-экономические и психологические проблемы. Представление организационной структуры как единой целостной хозяйственной системы формируется обычно благодаря совокупности системы машин и технологий, управленческих, технологических, научно-технических, коммуникационных, внутренних производственно-экономических связей, информационных и товарно-вещественных потоков. Решающим фактором организационной структуры, естественно, являются люди со своей способностью к труду, знаниями, навыками, опытом и социальные отношения в хозяйственной системе. Различают три типа производственной структуры промышленного предприятия: а) предметный – изготовление каждым подразделением определенного продукта либо его частей, узлов и агрегатов, либо определенной группы деталей; используется на предприятиях крупносерийного и массового производства (автомобилестроение, станкостроение, обувная промышленность и т. д.); б) технологический – основывается на строгой технологической обособленности подразделений, например, литейное, прокатное, кузнечноштамповочное производство и т. д.; в) смешанный (предметно-технологический) – машиностроение массового производства, легкая промышленность. В общем виде производственная структура представляет собой комплекс производственных, вспомогательных, подсобных, побочных, управленческих, научно-исследовательских и других подразделений, сформированных пропорционально по площадям, их пропускной способности, численности работников в соответствии с целями и задачами предприятия. Существуют различные типы организации производства: единичное производство – судостроение, тяжелое машиностроение и пр.; серийное производство – характеризуется ограниченной номенклатурой изделий, изготавливаемых или ремонтируемых периодически повторяющимися партиями. При этом выделяют мелкосерийное, среднесерийное и крупносерийное производства (самолетостроительные и машиностроительные заводы); массовое производство – большой объем выпуска однородных изделий в течение длительного времени. 5.2. Типы организационных структур управления. Современное высокоэффективное развитие организационных структур, обладающих конкурентоспособностью и устойчивостью в экономической среде, основано на качестве и результативности управления и организации производства. Структура управления подразумевает такое распределение соответствующих подразделений, взаимоотношений, полномочий, производственных обязанностей, при котором она выполняла бы свои цели с максимальной эффективностью. Модель управления включает в себя несколько типов организационных структур управления. Первые три типа организационной структуры – линейная, функциональная и линейно-функциональная. Линейная организация управления предполагает, что все полномочия прямые (линейные) по вертикали идут сверху вниз (от высшего звена управления к низшему). Она непосредственно связана с созданием, финансированием и сбытом товаров (услуг), производимых организацией. Рассматриваемая структура управления в принципе присуща всем предприятиям, особенно ее значение усиливается в кризисные ситуации. В чистом виде присуща малым предприятиям с небольшим хозяйственным оборотом. Функциональный тип построения управления подразумевает структурирование организации на функциональные подразделения (в чистом виде его практически не бывает). Средние и крупные предприятия (в большинстве случаев), а также отдельные виды малого бизнеса имеют линейно-функциональный тип строения. К следующим типам организационных структур управления, особенно в рыночной среде, относятся дивизиональный, проектный (или программноцелевой), матричный, конгломератный. Главным структурным звеном дивизиональной структуры управления является отделение. Строение фирмы в виде отделений происходит на основе формирования: 1) продуктовых структур; 2) организационных структур, ориентированных на потребителя (к примеру, структуры энергокомпании ориентированы на промышленность, торговлю, жилищно-бытовой сектор и т. д.); 3) региональных структур. Проектная или программно-целевая организация – это временная структура, создаваемая для решения конкретной задачи. Матричная система управления представляет собой разновидность проектной организации. Ее отличие выражается в подчинении звеньев управления как по вертикали, так и по горизонтали. Строение напоминает матрицу. И, наконец, конгломерат – это слияние фирм, функционирующих на непересекающихся сегментах рынка. В крупных высококонкурентных компаниях используются элементы названных типов организационных структур управления. Кроме того, в организациях, в зависимости от их эффективности, финансово-экономического состояния, положения в конкурентной среде могут применяться методы управления: централизованный – сосредоточение большей части полномочий руководством высшего звена; децентрализованный – распределение полномочий таким образом, что за высшим звеном управления остается разработка и принятие стратегических решений, распределение ресурсов, координация и оценка деятельности подразделений. Следует отметить, что в настоящее время государство сформировало новые институты развития. А именно: в Банк развития вложено – 180 млрд.руб., Инвестфонд – 75 млрд.руб., Российскую венчурную компанию – 15 млрд.руб., Российскую корпорацию нанотехнологий – 130 млрд.руб. + 30млрд.руб., Фонд реформирования ЖКХ – 240 млрд.руб. Всего – 670 млрд.руб. Кроме того, получило развитие государственно-частное партнерство. Поэтому принципу созданы: объединенная авиастроительная корпорация, включающая несколько бизнес-единиц – гражданская (основной вектор), боевая, военно-транспортная и беспилотная техника; объединенная судостроительная корпорация, состоящая из Западного, Северного и Дальневосточного центров; авиаперевозчик национального масштаба – авиакомпания «Эйр Юнион». Целесообразно иметь ввиду, что на базе ОАО «Рособоронэкспорт» сформирована супергоскорпорация «Ростехнлогии», состоящая из 15 действующих корпораций, в том числе «Рособоронэкспорт» и 6-ти создаваемых холдингов. Исходя из вышеизложенного, правомерно сделать следующие выводы. Развитие организационных структур государственных и муниципальных предприятий может происходить по нескольким направлениям, а именно: совершенствование производственной структуры предприятия; улучшение структуры управления предприятием; оптимальное сочетание типов организационных структур управления с целью повышения конкурентоспособности предприятия. В качестве оценки такого развития используются различные финансово-экономические показатели, в том числе: прибыль, срок окупаемости капитальных вложений, определение чистой дисконтированной стоимости будущих денежных потоков. Контрольные вопросы 1. Что подразумевается под производственной структурой предприятия? 2. В чем заключается понятие «структура управления»? 3. Какие типы организационных структур управления используются на предприятии? 4. Определите срок окупаемости капитальных вложений, если их величина равна 1 млн.руб., а дополнительная прибыль – 200 тыс. руб. Рекомендуемая литература 1. Гражданский кодекс Российской Федерации. Часть первая. - М., 1995. 2. Указ Президента Российской Федерации «О реформе государственных предприятий» от 23 мая 1994г. №1003 // Российская газета. 1994. 24 мая. 3. Федеральный закон Российской Федерации «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 года, № 161-ФЗ // Российская газета. 2002. 3 декабря. – С. 5-6. Тема 6. Основные и оборотные средства, эффективность их использования. План 6.1. Основные производственные фонды. 6.2. Экономическое содержание оборотных средств. 6.1. Основные производственные фонды. В условиях рыночной экономики большое значение в финансово-хозяйственной деятельности предприятия играют основные и оборотные средства предприятий. Однако подход к раскрытию их содержания и эффективности должен отличаться от подхода, существовавшего в плановой экономике. Связано это с тем, что в условиях рынка в соответствии с международными стандартами основные и оборотные средства представляют собой ресурсы, контролируемые предприятиями, которые приносят экономические выгоды. Раскрывая содержание категории «основных фондов» следует учитывать ее многоаспектный характер. Во-первых, как средств труда, авансированных в производство и материальные ценности, имеющих длительный период функционирования (более года). Во-вторых, как части производственных фондов, участвующих в процессе производства длительное время, сохраняющих при этом материально-вещественную форму, переносящих свою стоимость на готовую продукцию частями, по мере износа в виде амортизационных отчислений. В-третьих, как основных средств, числящихся на балансе предприятия в разделе внеоборотных активов. В-четвертых, как основного капитала в виде части авансированной капитальной стоимости, вложенной в средства труда со сроком полезного использования свыше 12 месяцев. В системе нормативного регулирования бухгалтерского учета в настоящее время применяется понятие «срок полезно использования основных средств». В пятых, как инвестиционных активов, окупающихся в долгосрочном периоде. Типовая классификация основных фондов подразделяет их по характеру участия в процессе производства (производственные и непроизводственные), по натурально-вещественному признаку (здания, сооружения, передаточные устройства, машины и оборудование и др.), по возрастному составу. Однако наиболее важной с токи зрения эффективности их использования является классификация основных производственных фондов на активную и пассивную их части. Пассивная часть только создает условия для проведения процесса производства, защищает человека и средства производства от влияния внешней среды (здания, сооружения). Активная часть основных производственных фондов (машины, оборудование и др.) непосредственно влияет на количество и качество производимой продукции, а значит и на финансовое состояние. На активную часть ОПФ по оценкам экспертов в настоящее время приходится менее 30%. По сути, активная часть основных производственных фондов представляет собой производственные мощности предприятия (мощностной потенциал), который в совокупности с применяемыми технологиями характеризует производственный аппарат предприятий. Более прогрессивное оборудование и современные технологии свидетельствуют о наличии конкурентоспособного производственного аппарата. Удельный вес однородных по назначению групп основных фондов в общей их стоимости и выраженный в процентах характеризует структуру основных производственных фондов (ОПФ). Структура ОПФ различных отраслей и предприятий определяется рядом факторов, среди которых характер и объем выпускаемой продукции, отраслевая принадлежность, климатические и географические условия расположения предприятия, технический уровень производства, специализация и кооперирование и др. Высокий удельный вес активной части не свидетельствует о прогрессивной структуре, если используется устаревшее оборудование. Основные производственные фонды в процессе производства выступают в стоимостной и натуральной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей. Стоимостная оценка является основной для постановки на учет и переоценки основных фондов на предприятии. Различают следующие виды стоимостной оценки ОПФ: 1. Оценка по первоначальной стоимости: включает цену приобретения, средств труда, транспортные расходы по их доставке и стоимости монтажных работ на месте эксплуатации. По этой стоимости определяется амортизация. 2. Оценка по полной восстановительной стоимости, т.е. по стоимости воспроизводства в современных условиях, которая осуществляется в результате периодических переоценок ОПФ. 3. Оценка по остаточной стоимости, т.е. первоначальной стоимости за вычетом износа. В настоящее время ОПФ отражаются в балансе предприятий по остаточной стоимости. Она же используется при оценке имущества предприятий, подлежащего приватизации, хотя выкуп имущества производится по рыночной или другой стоимости. 4. Оценка по ликвидационной стоимости, т.е. стоимости реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов. В то же время следует отметить несовершенство всех этих видов оценки в современных условиях, которые использовались в плановой низко инфляционной экономике, а также отметить несовпадение методов оценки основных средств для целей налогового и бухгалтерского учета. В условиях достаточно высокой инфляции должна быть разработана рыночная оценка ОПФ, учитывающая регулярную их переоценку, концепция учета фактического износа, учет результатов переоценки для целей налогообложения. Для определения полной восстановительной стоимости целесообразно применение двух методов: индексного и прямой оценки. Индексный предусматривает индексацию балансовой стоимости отдельных объектов (по результатам инвентаризации) с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных и других основных средств, по регионам, периодам изготовления, приобретения. Метод прямой оценки восстановительной стоимости основных фондов является более точным и позволяет устранить все погрешности, накопившиеся в результате ранее применяемых переоценок с помощью среднегрупповых индексов. Восстановительная стоимость при этом определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам, сложившимся на 1 января соответствующего года. Проблема износа ОПФ в рыночной экономике напрямую определяет эффективность их использования предприятиями. Как известно, в процессе эксплуатации ОПФ подвергаются физическому и моральному износу, которые означают потерю их стоимости. Физический износ – это износ фондов в процессе из использования и под воздействием неблагоприятных факторов внешней среды. Степень физического износа зависит от интенсивности, сроков и условий эксплуатации ОПФ, квалификации обслуживающего персонала. Моральный или экономический износ выражается в уменьшении их стоимости до окончания нормативного срока службы. Различают два вида морального износа ОПФ, и прежде всего, их активной части. Моральный износ состоит, во-первых, в уменьшении стоимости действующих фондов вследствие сокращения затрат на их воспроизводство, а во–вторых, в уменьшении стоимости ОПФ в результат появления более совершенных, производительных и экономичных образцов. Существует понятие частичного морального износа, т.е. частичной потери потребительной стоимости и стоимости машины, полного морального износа, при котором использование ОПФ является убыточным и скрытой формы морального износа (угроза обесценения машины вследствие утверждения заданий на разработку более новых). Некоторые авторы выделяют устранимый и неустранимый износ. Под устранимым износом понимается возможность восстановление полезности амортизируемого актива путем проведения его ремонта, направленного на повышение производительности или возможности изготовления продукции более высокого качества при условии, что затраты на такой ремонт составят меньшую сумму, чем прирост дополнительной стоимости актива вследствие повышения его полезности. Такое явление характерно как для физического, так и морального износа. Амортизация основных фондов – это процесс переноса части стоимости ОПФ на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа. Существуют две формы воспроизводства основных фондов: простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, при расширенном – новое строительство, а также реконструкция и модернизация действующих предприятий. Амортизация в денежной форме выражает износ ОПФ и отчисляется на себестоимость производства продукции на основе норм амортизации. В настоящее время в нормативных амортизационных отчислениях предусмотрено только устранение влияния физического износа. Влияние морального первого рода должно устраняться при переоценке по восстановительной стоимости, однако этого не происходит ввиду того, что данная оценка не предусматривает формирование необходимых денежных средств для обновления ОПФ. Накопление амортизации явно отстает от роста цен заменяемого оборудования. Воздействие морального износа второго рода должно учитываться при определении норм амортизации (так это предусмотрено в ряде стран), но не регламентировано действующим российским законодательством. В частности, об этом свидетельствуют установленные нормы амортизации по срокам полезного использования в соответствии с 25 главой НК РФ. Следует констатировать, что физический и моральный износ средств труда зависит от восприимчивости экономики к научно-техническому прогрессу. Пока экономика не будет адаптирована к качественному обновлению ОПФ, не ориентирована на сокращение цикла их воспроизводства, что является основой инновационных изменений, следует предполагать дальнейшее использование устаревшего оборудования и машин при наличии более экономичных и производительных. Это означает снижение конкурентоспособности и предприятий и экономики в целом и ведет к развитию техногенных катастроф. Необходим новый подход и разработка правовой концепции амортизации ОПФ как процессу постоянного перенесения стоимости фондов на производимую продукцию в целях накопления необходимых средств для их восстановления (реновации). В настоящее время превалирует налоговая концепция, присутствует инфляционное обесценение балансов, в результате амортизация не выполняет своей воспроизводственной функции. Соответственно, следует скорректировать и методы амортизации. В настоящее время используются прямолинейный и нелинейный (ускоренный) методы начислении амортизации. В основе определения линейного метода заложена первоначальная (восстановительная) стоимость и нормы амортизации, имеющие существенные недостатки. При линейном методе сумма начисленной за месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. Использование нелинейного метода предусматривает коэффициент ускорения 2, что явно недостаточно для обновления ОПФ. Действующий механизм начисления нелинейной амортизации очень несовершенен и мало используется предприятиями, так как содержит в себе инфляционный импульс в виде увеличения затрат, и соответственно, цены продукции. В связи с этим, по опыту развитых стран необходимо стимулирование сокращения других затрат и ликвидация фискального характера амортизационного механизма. Из вышеизложенного ясно, что ОПФ в условиях рыночной экономики являются производительным активом, который призван обеспечить и эффективность и конкурентоспособность предприятий. Для реализации этого постулата следует более обосновано подойти к показателям эффективности использования ОПФ в рыночных условиях хозяйствования. Для этого требуется их корректировка. Напрямую определяет эффективность использования ОПФ коэффициент обновления, не являющийся в настоящее время достаточно информативным с точки зрения отражения прогрессивности оборудования. Коэффициент обновления по принятой методологии расчета определяется как отношении стоимости введенных за год ОПФ к стоимости всех ОПФ а конец года. Отсутствует в нормативных документах и концепция обновления ОПФ. С целью достижения инновационных изменений в средствах труда коэффициент обновления ОПФ следует рассчитывать как отношение введенных приобретенных новых и полностью модернизированных ОПФ к стоимости всех ОПФ на конец года. Это необходимо делать при одновременном расчете коэффициента замены как отношение отремонтированных и частично модернизированных ОПФ к общей стоимости фондов на конец года. Следует также использовать индекс качества мощностного потенциала, который показывает долю «новых» (до 7 лет) производственных мощностей в промышленности России и ее отраслях. Фондоотдачу целесообразно рассчитывать и по отношению к активной части ОПФ, тогда будет более понятно, за счет какой части фондов растет выпуск произведенной продукции. Этот же прием следует использовать и в отношении фондовооруженности труда. По принятой методологии расчета фондоотдача рассчитывается как отношение объема производства к среднегодовой стоимости ОПФ. Фондовооруженность рассчитывается как отношение среднегодовой стоимости ОПФ к численности работников. В условиях взаимозаменяемости основного капитала и человеческого следует исходить из необходимости повышения роста образовательной подготовки и квалификации работников, возможности их работы на сложном многофункциональном оборудовании на основе внедрения макротехнологий. Поступление ОПФ на предприятия производится через инвестиции в форме капитальных вложений. Категория «капиталовложения» сводится к ее определению как единовременных затрат на строительство новых, реконструкцию и техническое перевооружение действующих основных фондов, т.е. речь идет по сути, лишь о вложениях в основной капитал. Капитальные вложения расходуются на следующие цели: а) возмещение потребленного основного капитала вследствие физического и морального износа; б) рост и модернизацию основного капитала; в) расширение и обновление ОПФ. Различают валовые капитальные вложения, идущие на возмещение выбывших вследствие физического и морального износа основных фондов и чистые, расходуемые на прирост основного капитала Для капитальных вложений должен быть создан фонд накопления. Все возможные источники финансирования капитальных вложений могут быть сформированы за счет собственных финансовых ресурсов и внутрипроизводственных резервов, привлеченных и заемных финансовых средств, средств федерального бюджета на безвозвратной и возвратной основе, средств иностранных инвесторов и др. Вместе с тем надо учитывать, что концепция обновления ОПФ должна включать инвестиции не только в основной капитал, как это принято сейчас, а также инвестиции в нематериальные активы, человеческий капитал, без чего вряд ли можно рассчитывать на значительное повышение эффективности использования ОПФ в инновационной экономике. 6.2. Экономическое содержание оборотных средств. Оборотные средства предприятий в рыночной экономике представляют оборотные, текущие или мобильные активы или оборотный капитал. МСФСО определяет краткосрочный актив (оборотные средства), который предполагается реализовать или держать для продажи или использования в нормальных условиях операционного цикла компании, либо актив, предназначенный для торговли или подлежащий реализации в течение ближайших 12 месяцев, либо актив, представляющий собой денежные средства или их эквиваленты, не обремененные ограничениями по их использованию. Поскольку капитал в процессе кругооборота оборотных средств является превращенной формой финансовых ресурсов, то оборотный капитал по своей сущности тождественен оборотным активам. Если рассчитывается чистый оборотный капитал, то из текущих активов вычитаются текущие пассивы. Наиболее часто используется следующая классификация оборотных средств: – по месту и роли воспроизводства на оборотные производственные фонды и фонды обращения; – по источникам формирования и финансирования; – на собственные и заемные; – по принципам организации и планирования; – на нормируемые и ненормируемые; – по степени ликвидности на медленнореализуемые, быстрореализуемые и наиболее ликвидные активы. Следует различать понятия «структура», «состав» оборотных средств, «стоимость оборотных средств», «потребность в оборотных средствах». Состав оборотных средств – это совокупность элементов, их образующих и включает элементы оборотных производственных фондов и фондов обращения. Состав оборотных средств представлен во 2 разделе актива баланса. В состав оборотных средств входят основные оборотные производственные фонды и средства обращения. К оборотным производственным фондам относятся производственные запасы в виде сырья и материалов (основных и вспомогательных), топлива, тары, запчастей, малоценных и быстро изнашивающихся предметов, а также незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов. Основное назначение средств, авансированных в оборотные производственные фонды – обеспечение непрерывности и ритмичности процесса производства. Величина оборотных производственных фондов определяется организационно-техническим уровнем производства и длительностью производственного цикла изготавливаемой продукции. К фондам обращения относятся готовая продукция на складе, товары отгруженные, но еще не оплаченные, дебиторская задолженность, денежные средства в кассе предприятия и на счетах в банке и прочих расчетах. Назначение фондов обращения состоит в обеспечении денежными средствами процесса обращении и его ритмичности. Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции. Оптимизация состава оборотных активов требует учета отраслевых особенностей операционной деятельности, средней продолжительности операционного цикла на предприятии, а также оценки положительных и отрицательных особенностей их функционирования. Структура оборотных средств зависит от ряда факторов: производственных (состава затрат на производство, тип производства, длительности производственного цикл и др.); особенностей материально-технического снабжения (интервала поставок, удельного веса комплектующих изделий); организации и формы расчетов с поставщиками; учетной политики предприятия. Оптимизация структуры способствует высвобождению оборотных средств, получению дополнительного доход, росту платежеспособности и укреплению финансовой устойчивости. Потребность предприятия в оборотных средствах зависит от множества факторов: объёмов производства; вида бизнеса (характера деятельности предприятия); масштаба деятельности, длительности производственного цикла, структуры капитала предприятия; учётной политики предприятия и системы расчётов; условий и практики кредитования хозяйственной деятельности предприятий; уровня материально-технического снабжения; видов и структуры потребляемого сырья; темпов роста объемов производства и реализации продукции предприятия, искусства менеджеров и квалификации бухгалтеров и других факторов. При планировании потребности в оборотных средствах применяют три метода их нормирования: аналитический, коэффициентный и метод прямого счета. Аналитический, или опытно-статистический, метод нормирования состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно-технического уровня предприятий с учетом всех изменений техники и технологии, организации производства, транспортировки товарноматериальных ценностей и изменений в области расчетов. При методе прямого счета определяется норматив оборотных средств как минимально необходимая сумма денежных средств, постоянно необходимая предприятию для его производственной деятельности. При коэффициентном методе в сводный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и на ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета. В процессе нормирования оборотных средств решают две задачи. 1. Разработка и установление норм запасов всех оборотных средств по отдельным видам товарно-материальных ценностей, выраженных, как правило, в днях. 2. Разработка нормативов собственных оборотных средств в целом и для каждого их элемента в денежном выражении. Нормы запасов оборотных средств, являясь относительной величиной, соответствующей объему запаса каждого элемента оборотных средств, применяются в течение ряда лет для расчетов годовых нормативов. Норматив оборотных средств – денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия. Нормативы уточняются по отдельным видам материальных ценностей при составлении годовых финансовых планов в случае существенного изменения условий производства, снабжения и сбыта. Норматив потребности в оборотных средствах каждого предприятия определяют несколько основных показателей: 1. Объем производства и реализации продукции; 2. Затраты на производство, хранение и реализацию продукции; 3. Нормы запаса оборотных средств (нормы оборотных средств) по от дельным видам товарно-материальных ценностей и затрат, выраженные в днях. В табл. 1 рассмотрены основные стадии и формы кругооборота оборотного капитала, дающие представление о смене форм оборотных средств и взаимосвязи таких понятий как оборотный капитал» и «оборотные средства».  Последовательный и непрерывный переход оборотных средств из сферы производства в сферу обращения называется кругооборотом оборотных средств. Оборачиваемость оборотных средств раскрывает скорость их движения в процессе воспроизводства, т.е. время, в течение которого, оборотные средства совершают полный оборот. Ускорение оборачиваемости и является основным критерием повышения эффективности использования оборотных средств, характеризуя их производительность. Оборачиваемость характеризуется рядом показателей, используемых еще в плановой экономике: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки). Вместе с тем, в рыночной экономике оборачиваемость в значительной мере зависит от степени ликвидности используемого вида оборотных средств: запасов, дебиторской задолженности, денежных средств и краткосрочных финансовых вложений. Факторы, воздействующие на ускорение оборачиваемости оборотных средств на каждой стадии производственного цикла неодинаковые, поэтому и управление ими значительно различается. В связи с этим в рыночной экономике наряду с оборачиваемостью текущих активов отдельно определяются показатели оборачиваемости для запасов, дебиторской и кредиторской задолженности. Оборачиваемость текущих активов Коэффициент оборачиваемости текущих активов рассчитывается как отношение выручки от реализации к средней за период величине текущих активов.  , где (1) , где (1)ТАнп, ТАкп – величина текущих активов на начало и конец периода. Оборачиваемость запасов Данный коэффициент рассчитывается как отношение себестоимости продукции к средней за период величине запасов, незавершенного производства и готовой продукции на складе.  , где (2) , где (2)Более нагляден и удобен для анализа обратный показатель – время обращения в днях. Он рассчитывается по формуле:  , где (3) , где (3)Тпер - продолжительность периода в днях. Рассчитанные периоды оборота конкретных составляющих текущих активов и текущих пассивов имеют реальную экономическую интерпретацию. Например, период оборота запасов, равный тридцати дням, означает, что при сложившемся в данном периоде анализа объеме производства на предприятии создано запасов на 30 дней. Более эффективному использованию оборотных средств соответствует увеличение коэффициента оборачиваемости и сокращение продолжительности в днях. При уменьшении фактического периода оборота (Тфак.) по сравнению с плановым (Тплан.), высвободившиеся из оборота оборотные средства (экономия оборотных средств) составляют: ∆ТА=(ВР/360)×( Тфак.- Тплан.) (4) Увеличение объема оборотных средств (экстенсивный фактор) и увеличение оборачиваемости (интенсивный фактор) оказывают влияние на прирост продукции. Таким образом, основные и оборотные средства представляют собой материально-вещественные ресурсы предприятий в виде средств и предметов труда, производственные факторы деятельности, от эффективности использования которых зависят финансовые результаты производственно-хозяйственной деятельности. Контрольные вопросы 1. Какова экономическая сущность основных и оборотных средств? 2. Какую роль играют основные фонды предприятий в рыночной экономике? 3. Назовите виды оценки ОПФ, их преимущества и недостатки. 4. В чем состоит сущность и специфика амортизации и амортизационных отчислений? 5. Определите основное назначение оборотных средств предприятий в рыночных условиях хозяйствования. 6. Чем отличается потребность в оборотных средствах от нормирования оборотных средств? Рекомендуемая литература 1. Волков О.И., Скляренко В.К. Экономика предприятия. Курс лекций. – М.: ИНФРА-М, 2007. – 280с. 2. Государственные и муниципальные финансы: Учебник. Изд. 2-е, перераб. и доп. / Под общ. ред. И.Д. Мацкуляка. – М.: Изд-во РАГС, 2007. 3. И.А. Бланк Управление активами. – Киев: Ника-Центр, Эльга, 2002. – 720с. 4. Основные средства. Справочник./Под ред. И.А. Толмачева. – М.: ГроссМедиа: РОСБУХ, 2008. – 264с. 5. Солодов А. Амортизация как инструмент социально-экономической политики государства//Общество и экономика. -2007. -№2-3. С. 129-137. 6. Экономика государственных и муниципальных предприятий / Под ред. И.Д. Мацкуляка, А.А.Синягова. – М.: Изд-во РАГС, 2004. |