Конспекты по экономике гос и мун. Тема Предприятие основное звено рыночной экономики

Скачать 1.43 Mb. Скачать 1.43 Mb.

|

|

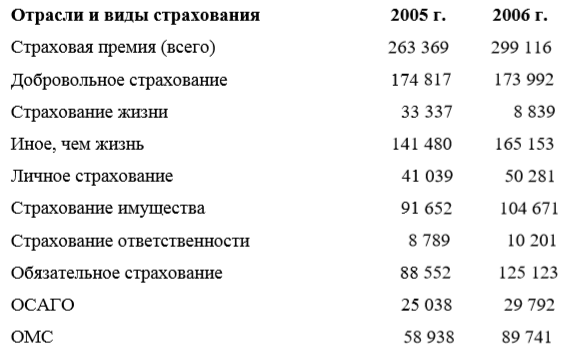

Тема 12. Страхование предпринимательской деятельности государственных и муниципальных предприятий. План 12.1. Социально-экономическое назначение страхования. 12.2. Классификация и формы страхования. 12.3. Страхование предпринимательских рисков и ответственности предприятия. 12.4. Страховой рынок России. Тенденции и динамика развития. 12.1. Социально-экономическое назначение страхования. Страхование – особая отрасль экономики и важная часть финансовой системы государства, профессионально связанная с управлением рисками, в том числе в предпринимательской деятельности. Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Данная трактовка подчеркивает тесную связь предпринимательской деятельности и страхования. Эта, все возрастающая связь охватывает, наряду с частным сектором, государственные и муниципальные предприятия. Страхование является способом возмещения убытков, других потерь, понесенных физическим или юридическим лицом, через перераспределение риска среди всех участников страхования. Возмещение убытков производится из средств специально созданных страховых фондов, находящихся в управлении страховых организаций. Через создание и использование этих фондов осуществляется перераспределительная функция страхования, определяющая экономическое содержание страхования. Законодательство Российской Федерации так трактует понятие страхования: «Страхование – отношения по защите интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков» (из ст.2 Федерального закона «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 г. № 4015-1 с последующими изменениями). Специфика страхования как экономической категории характеризуется объективной потребностью в возмещении ущерба, выражением ущерба в натуральной или денежной форме, случайным характером наступления страхового случая, осуществлением необходимых мероприятий по предупреждению и преодолению последствий страхового события. Социально-экономическая сущность страхования реализуется через его функции: – рисковую, состоящую в том, что страхователь через страхование перекладывает возмещение ущерба от последствий страховых событий на страховую организацию; – сберегательно - накопительную, обеспечивающую сохранение здоровья и накопление средств для поддержания приемлемого уровня жизни при утрате трудоспособности; – обеспечения непрерывности общественного воспроизводства; – защиты интересов пострадавших лиц в системе отношений гражданской ответственности и др. Объектами социального страхования выступают имущественные интересы граждан, связанные с компенсацией потерь вследствие наступления социальных рисков. Предметом социального страхования выступают риски связанные с воспроизводством населения, такие как: потеря трудового дохода в связи с невозможностью трудоустройства; временная нетрудоспособность в случае болезни, травмы, беременности и родов, ухода за больными членами семьи; постоянная нетрудоспособность вследствие инвалидности или старости; потеря дохода семьи в случае смерти кормильца для иждивенцев и пр. Объектами риска предпринимательской деятельности являются, прежде всего, имущество предприятия, его трудовые и финансовые ресурсы, нематериальные активы и интеллектуальная собственность, информационные ресурсы. В условиях рыночной экономики каждый хозяйствующий субъект нуждается в страховой защите. Предприниматели все чаще осуществляют страхование не только имущества предприятия, но и финансовых, коммерческих, производственных рисков, убытков, связанных с неправомерным применением санкций государственными органами и пр. Страхование представляет собой часть финансовой системы государства, поскольку связано с формированием и использованием денежных (страховых) фондов и обеспечивает потребности общественного воспроизводства. Страховой фонд – это резерв материальных или денежных средств, предназначенных для возмещения ущерба. Существуют несколько форм организации страховых фондов в системе страхования: – государственные страховые фонды; – частные страховые фонды; Страховая защита в свою очередь является финансовой услугой (продуктом) страховой организации. Источником прибыли страховой организации являются доходы от страховой и инвестиционной деятельности, размещения временно свободных средств на банковских депозитах и в ценных бумагах. 12.2. Классификация и формы страхования. Классификация страхования представляет собой систему разделения совокупности страховых отношений в зависимости от сферы деятельности, направленности страхования, объекта страхования, объема страховой ответственности, формы страхования. По отраслевому критерию выделяют: – личное страхование; – имущественное страхование; – страхование ответственности; – страхование коммерческой и финансовой деятельности. Классификация по категории страхователей предполагает деление на физических и юридических лиц. По форме проведения страхование подразделяется на обязательное ( в соответствии с законодательством) и добровольное. По обязательному страхованию законом устанавливаются: – перечень объектов страхования; – объем страховой ответственности; – уровень (норма) страхового обеспечения; – тарифные ставки, платежи, или порядок их расчета; – нормирование страхового обеспечения; – периодичность страховых платежей. Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. Обязательному страхованию присущи: – сплошной охват объектов страхования; – отсутствие необходимости заявлять о появлении нового объекта страхования; – действие страхования вне зависимости от внесения страховых платежей; – бессрочность. По возвратности средств страхование подразделяют на виды: накопительный (возвратный) и рисковый (безвозвратный). При рисковом страховании выплата страхового возмещения застрахованному лицу осуществляется только при возникновении оговоренного ущерба; не выплачивается страховое возмещение по окончании договора страхования; в течение срока действия договора страховая сумма не накапливается. По видам страхового возмещения различают страхование ущерба и страхование суммы. При страховании ущерба возмещаются только доказанные суммы потерь. При страхование на определенную договором сумму, при наступлении страхового случая выплачивается вся сумма вне зависимости от размера ущерба. Форма страхования ущерба применяется как правило при страховании личного ущерба. Страхование на определенную сумму осуществляется при страховании жизни, страховании от несчастных случаев, добровольном медицинском страховании. Масштабы рисков современных крупных предприятий, концернов, холдингов и др. все чаще ставят невыполнимую задачу перед страховыми организациями, что вызвало развитие рынка сострахования и перестрахования. В отличие от страхования, когда заключается договор между страховщиком и страхователем, сострахование и перестрахование представляют собой экономические отношения по перераспределению риска, принятого кемлибо из страховщиков. Сострахование – отношения между несколькими страховщиками по перераспределению одного крупного риска, разбитого на части, на согласованных условиях. Перестрахование – это форма страховой деятельности, в соответствии с которой страховщик, принимая на страхование риски, частично или полностью (с учетом своих финансовых возможностей) передает их на согласованных условиях другим страховщикам. При этом ответственным перед страхователем по договору страхования остается страховщик, заключивший этот договор (независимо от договора перестрахования). Перестрахование и сострахование таким образом расширяет возможности страховых организаций по принятию на страхование рисков, размеры страховых сумм по которым превышают финансовые возможности страховщиков. 12.3. Страхование предпринимательских рисков и ответственности предприятия. Предпринимательские риски непосредственно связаны с финансово-хозяйственной деятельностью предприятий, но во многом зависят и от окружающей среды, социально-экономической ситуации в обществе и в коллективе предприятия, от воздействия государственного управления и многих других факторов, воздействующих на предприятие. В практике предпринимательской деятельности существует большое число видов страхования, обеспечивающих страховой защитой имущественные интересы предпринимателей. С учетом трех стадий кругооборота средств производства в процессе создания товара, все виды страхования можно объединить в соответствующие этим стадиям группы. Первая – денежная стадия связана с вложением капитала в организацию производства. Страховая защита вложенного капитала осуществляется с помощью страхования инвестиций. Вторая стадия – производственная, связана с производственным процессом, использованием труда и материальных ресурсов. Страховая защита на этой стадии создается различными видами страхования имущества и страхования гражданской ответственности. Третья стадия – товарная. Здесь осуществляется реализация готовой продукции и ее оплата. Страховая защита осуществляется через страхование риска неплатежей, риска порчи или гибели товаров в пути и при хранении и др. Самыми распространенными из страховых рисков предпринимательской деятельности являются: воздействие огня; воздействие воды; механические воздействия (аварии); воздействие стихии (землетрясения и др.); воздействие природных явлений (дождь, снег, гололед, мороз и др.); несчастные случаи на производстве и другие непредвиденные обстоятельства; производственные аварии; злоумышленные действия третьих лиц. Особую группу составляют финансовые риски, и, прежде всего, инвестиционные. При страховании предпринимательской деятельности необходимо рассмотрение рисковой ситуации с учетом организации процесса производства и состояния производственного оборудования, функционирования системы управления производством, обеспечения техники безопасности и охраны труда, вероятности наступления тех или иных страховых случаев, определения приблизительного возможного убытка. При оценке рисковой ситуации на производстве необходимо принять во внимание следующие факторы: – производственный (связанный с процессом производства); – технический (учитывающий соответствие организации и состояния производственных объектов принятым стандартам); – управленческий (характеризующий квалификацию управленческого персонала). В системе страхования ответственности предприятия перечень страхуемых рисков очень широк и подразумевает ответственность всех групп персонала предприятия. Это ответственность: за качество продукции; за ущерб имуществу предприятия или его работникам; за загрязнение окружающей среды; перед кредиторами и покупателями продукции, товаров, услуг и др. 12.4. Страховой рынок России. Тенденции и динамика развития. Страховой рынок – это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает специфическая услуга - страховая защита. Обязательными условиями функционирования страхового рынка являются: – наличие в обществе спроса на страховую продукцию; – наличие страховщиков, способных удовлетворить этот спрос. Первичным звеном страхового рынка является страховая организация, осуществляющая страхование рисков посредством заключения договоров со страхователем и их обслуживания. Российский страховой рынок находится в активной стадии развития о чем свидетельствует динамика происходящих на нем изменений. Так, например в реестре страховщиков по состоянию на 1 августа 2006 г. числилось 920 страховых компаний. Это на 155 компаний меньше, чем было в реестре на 1 января 2006 г. При этом совокупный капитал российских страховщиков за 7 месяцев вырос на 2,9 % – с 143,1 млрд. руб. в начале года до 147,2 млрд. руб. к 1 августа 2006 г. На страховом рынке в этот период доминировали тенденции: – сокращающиеся объемы премии по страхованию жизни приближались к уровню реального страхования, свободного от так называемых «зарплатных» схем; – поступательное развитие добровольных видов страхования, иных, чем страхование жизни; – рост объема премии по ОСАГО пропорционально темпам роста продаж автомашин; – четкая корреляционная зависимость между объемом страховых взносов по ОМС и ростом объема средств, выделяемых бюджетами разных уровней на реализацию программ здравоохранения. Структура и объемы рынка по отраслям и видам страхования характеризуются следующими показателями:  Развитие национального хозяйства РФ, а также реформы, последовательно проводимые ФССН, привели к значительной трансформации российского страхового рынка. Особенно значительные изменения наблюдаются в динамике соотношения сбора страховых премий и объеме страховых выплат. Так в имущественном страховании в России в 2004 – 2006 гг. они составили:  Несмотря на значительный разрыв, показатели свидетельствуют об определенном оздоровлении сегмента имущественного страхования, с которого уходит часть схем, не подразумевающих выплат. Аналогичная ситуация наблюдается и в отрасли страхования ответственности. Обратное соотношение между объемами страховых выплат и сбора премии сохраняется в обязательном медицинском страховании, страховании жизни. В концепции развития страхования в России приоритетная роль отводится обязательному социальному страхованию. В соответствии с этой концепцией отменен закон об обязательном личном страховании пассажиров железнодорожного транспорта (фактически это была дополнительная плата за проезд). В дальнейшем, здоровье и имущество граждан будет защищаться законом об обязательном страховании ответственности пассажироперевозчиков. Основными задачами по развитию страхового дела являются: формирование законодательной базы рынка страховых услуг; развитие обязательного и добровольного видов страхования; дальнейшее совершенствование механизма государственного регулирования и надзора за страховой деятельностью; стимулирование перевода сбережений населения в долгосрочные инвестиции с использованием механизмов долгосрочного страхования жизни; поэтапная интеграция национального и международного страховых рынков. Контрольные вопросы 1. В чем состоит сущность экономической категории «страхование»? 2. В чем заключается сущность страховой деятельности? 3. Какие особенности в состраховании и перестраховании? 4. Приведите классификацию страхования. 5. Приведите основные страховые риски в предпринимательской деятельности. 6. Каковы основные цели и задачи развития страхования в России? Рекомендуемая литература 1. Гинзбург А.И. Страхование: Учебное пособие. – СПб.: Питер, 2006. 2. Гражданский кодекс РФ. Часть первая и вторая. – М., 1998. 3. Концепция развития страхования в Российской Федерации. Распоряжение Правительства Российской Федерации от 25 сентября 2002 г. № 1361-Р. 4. Никулина Н.Н., Березина С.В.Страхование: Учебное пособие. – М., 2007. 5. Страхование: Учебник / Под редакцией Г.В.Черновой. – М., 2007. 6. Финансы, налоги и кредит: Учебник. Изд. 2-е, доп. и перераб. / Под общ. ред. И.Д. Мацкуляка. – М.: Изд-во РАГС, 2007. Тема 13. Маркетинговая деятельность государственных и муниципальных предприятий. План 13.1. Маркетинг как концепция и метод управления. 13.2. Функционально-инструментальная структура маркетинга. 13.1. Маркетинг как концепция и метод управления. Маркетинговая деятельность предприятия является системой мер стратегического и тактического характера, обеспечивающей его устойчивое и эффективное развитие в конкурентной рыночной среде. В наиболее общем определении, сформулированном Американской ассоциацией маркетинга (АМА), маркетинг представляет собой процесс планирования и воплощения предпринимательского замысла, ценообразования, продвижения и реализации идей, товаров и услуг посредством обмена, удовлетворяющего цели отдельных лиц и организаций. В данной главе уточняется сущность маркетинга как экономической категории, раскрывается логика взаимосвязей функций маркетинга и их инструментального оснащения, рассматриваются недостаточно исследованные и дискуссионные аспекты проблемы, имеющей актуальное значение для практики реформирования и реструктуризации российских предприятий. Слово «маркетинг» в переводе с английского языка буквально означает обменивание, торгование. О рыночном происхождении этой категории свидетельствуют и обстоятельства ее вхождения в научный и практический оборот (начало XX в.), связанные с усилением конкуренции и обострением проблемы сбыта. Однако вопрос о том, в чем состоит экономическое содержание категории «маркетинг», как именно особенности рыночных отношений она выражает, до сих пор остается дискуссионным. Ф. Котлер, один из наиболее авторитетных специалистов в области маркетинга, определяет его так: «Маркетинг – это вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена». Очевидно, что в такой формулировке маркетинг отождествляется с рыночным хозяйством вообще, включает опосредованные обменом все виды человеческой деятельности, ибо все они в конечном счете направлены на удовлетворение потребностей человека. Но если рыночное хозяйство и маркетинг – одно и то же, то в чем тогда необходимость маркетинга и какова его функция? Не проясняет вопроса и вышеприведенное определение, принадлежащее Американской ассоциации маркетинга. Вряд ли формальное объединение под новым названием «маркетинг» таких категорий и отношений, как планирование, ценообразование, производство, сбыт, обмен, потребление вносит нечто содержательно новое в их совокупность. Перенос акцента на форму, способную скрыть и часто скрывающую глубинную сущность явления, характерен для множества других дефиниций маркетинга – а их насчитывается в настоящее время около двух тысяч. Более конкретно определение маркетинга как метода организации и управления производством, в основу которого положен принцип приоритетности спроса, или потребления. Этот метод противостоит традиционному, основанному на примате производства, методу и приходит ему на смену лишь при достижении определенного уровня развития производства и степени насыщения рынка. На ранних этапах развития производства, при наличии товарного дефицита на рынке производство может навязывать свои условия потребителям – диктовать цену, ограничивать ассортимент, качество продукции и т. п. Это ситуация так называемого рынка продавца, на котором в большей мере властвуют продавцы, а покупателям приходится напрягать свои усилия в поисках дефицитного товара, выстраиваться в очередь и конкурировать между собой за возможность его приобретения. Ситуация качественно меняется, когда по мере развития производства и роста предложения достигается высокая степень насыщения покупательского спроса и когда потребитель получает возможность широкого выбора не только товара, но и продавца, его предлагающего. В этих условиях рынок производителя (продавца) превращается в рынок потребителя (покупателя), где наибольшую активность приходится проявлять уже не потребителям, а производителям, конкурирующим между собой за возможность сбыта товаров. Как следствие, чтобы удержаться на рынке и выжить в конкурентной борьбе, производители оказываются перед необходимостью строить свою производственную и сбытовую деятельность на основе принципов маркетинга и маркетинговых стратегий, предопределяющих ориентацию производства на покупательский спрос, на приоритет потребителя. В современных рыночных условиях объективно происходит все более существенная трансформация структуры маркетинговых функций предприятия. Ведь снабжение и сбыт имели место задолго до того, как маркетинг появился в научном и практическом обороте. Но обострение проблемы сбыта переместило маркетинг из рядовой, или частичной функции, в разряд центральной, поставив ее даже впереди самого производства: чтобы взяться за изготовление товара, надо знать, будет ли он пользоваться спросом на рынке. Практически это означает, что служба маркетинга (первоначально – сбыта) становится аппаратом высшего руководства фирмы. Правда, сбытовая ориентация фирмы далеко не всегда тождественна ее нацеленности на потребителя. Это скорее нацеленность на продажу, на массовый, обезличенный рынок; рыночные стратегии такого типа, получившие название стратегий массового маркетинга, не предполагают исследование рынка и его сегментацию по группам потребителей. Своего рода обобщением, подытоживающим эволюцию маркетинга от его возникновения до наших дней, может служить следующее определение: «Маркетинг – это ориентированная на потребителя, интегрированная целевая философия фирмы, организации или человека» Что касается целей и задач предпринимателя, то в маркетинговой концепции они формулируются следующим образом: цель маркетинга -–сделать усилия по сбыту ненужными, а точнее – минимальными. Его цель – так хорошо познать и понять клиента, что услуга или товар будут точно подходить к последнему и сами себя предлагать. Главное не то, что фирма думает о своей продукции, особенно о будущем бизнесе или о его успехе, а что потребитель думает о своей покупке, в чем он видит ее ценность – вот что имеет решающее значение, что определяет сущность бизнеса, его направленность и шансы на успех. В настоящее время на принципах маркетинга строит свои системы управления большинство компаний США, Японии, Западной Европы. Но нельзя сказать, что эволюция маркетинговой концепции уже завершилась; понимание маркетинга продолжает модифицироваться, углубляться и расширяться. Многие ученые и специалисты полагают, что к маркетингу надо подходить конкретнее, считая его лишь одной из многих функций предприятия, связанной, прежде всего, со сбытом, торговлей и рекламой. Другие же, наоборот, предлагают еще более широкие определения маркетинга, включающие в эту сферу не только отношения продавца и покупателя, но и общественные, политические отношения. 13.2. Функционально-инструментальная структура маркетинга. Организация маркетинговой деятельности на конкретном предприятии не может носить универсальный или унифицированный характер. Она зависит от отраслевых особенностей производства, его масштабов, научно-технического и организационного уровня предприятия, квалификации управленческого персонала и т. п. Тем не менее имеется ряд функций, осуществление которых в той или иной мере становится для предприятия обязательным, если оно действительно стремится реализовать преимущества и требование маркетинговой концепции управления. К числу таких функций маркетинга и реализующих эти функций подразделений относятся: – анализ рыночной среды, проведение маркетинговых исследований; – сегментация рынка; – управляющее воздействие на разработку товара, на формирование производственно-технической, инвестиционной, финансовой, кадровой стратегии и программ предприятия; – сбыт продукции, продвижение товаров к потребителю, стимулирование сбыта, реклама и т. п.; – управление и контроль за осуществлением маркетинговой деятельности предприятия. То же самое касается инструментов, способов и механизмов маркетинговой деятельности предприятий. Хотя конкретные цели маркетинговых исследований могут быть самыми разными (оценка динамики продаж, эффективности рекламной компании и т. п.), инструментальной основой их проведения являются планирование, организация, анализ полученных результатов и их использование по каналам обратной связи. В числе маркетинговых функций исходной является анализ среды, окружающей фирму. В этой среде выделяются две основные группы факторов: это факторы, которые фирма в состоянии контролировать (контролируемые факторы), и факторы, которые фирма контролировать не в состоянии (неконтролируемые факторы). Контролируемыми в данном аспекте факторами рыночной среды можно считать те, на которые фирма способна влиять. Например, падение спроса на свою продукцию предприятие может нивелировать путем повышения ее качества, снижение прибыли – путем уменьшения затрат, увеличения объема продаж и т. д. Эти факторы контролируются руководством фирмы, а также ее маркетинговыми службами и специалистами по маркетингу, обеспечивающими обоснование выбора целевых рынков, отслеживающими динамику рыночной конъюнктуры и в зависимости от запросов потребителей конкретизирующих стратегические установки фирмы. Вторая группа факторов, формирующих окружающую среду фирмы, – это неконтролируемые факторы, т. е. факторы, которые воздействуют на фирму, но не могут контролироваться руководством фирмы и ее службами маркетинга. К числу таких факторов относятся: - потребители, их поведение на целевом рынке, поскольку это поведение зависит от множества переменных (например, снижение спроса на товары детского ассортимента в связи с сокращением рождаемости); – конкуренция, непредвиденное поведение конкурентов в изменяющейся рыночной ситуации (появление нового, более сильного конкурента может разрушить маркетинговые планы фирмы); – правительство, его законодательная деятельность, вводимые ограничения или, наоборот, снятие ограничений на предпринимательскую деятельность. Помимо федеральных, общегосударственных законов и юридических норм действуют местные законы и юридические нормы, регулирующие деятельность предприятий на их территории; – экономика страны в целом – темпы и перспективы ее роста, возможные изменения цен на сырье и готовую продукцию, изменения процентных ставок банка, особенно в условиях инфляции, изменения валютных курсов и т. д. Изменение общеэкономической ситуации имеет огромное значение для маркетинговой деятельности фирмы. Уровень успеха или неудачи организации в достижении целей маркетинга зависит от того, насколько хорошо она управляет контролируемыми ею факторами и учитывает воздействие на ее деятельность неконтролируемых факторов. Чтобы обеспечить успех, фирма должна располагать прямыми и обратными связями с окружающей средой, изучать и оценивать степень удовлетворенности потребителей, тенденции в конкуренции, наблюдать за состоянием экономики, анализировать динамику сбыта и прибылей, устанавливать и поддерживать связи с правительственными и неправительственными органами, средствами массовой информации, использовать другие методы получения и оценки информации. С учетом этой информации фирма должна адаптировать свою стратегию и свое развитие к окружающей среде, поддерживать необходимый уровень конкурентоспособности в технике, технологии и организации производства, в соотношении цены, издержек и качества выпускаемой продукции. Иначе говоря, маркетинговая информация является одним из важнейших средств и методов обеспечения живучести фирмы в конкурентной рыночной среде. Действенность маркетинговой информации определяется тем, насколько полно и органически эта информация входит в инструментально-функциональные блоки маркетинга предприятия, прежде всего в его производственно-технологическую и инновационную функции. Но вряд ли допустимо (хотя это и встречается в литературе) непосредственное включение производственно-технологической и инновационной, равно как и финансовой, политики предприятия в состав функций маркетинга. Речь должна идти именно о формирующем влиянии маркетинговой информации на эти и другие стороны финансово-хозяйственной деятельности предприятия, о придании этой информации силы управленческого решения. В соответствии с этим решением должны осуществляться конкретные меры и действия, связанные с проведением научно-исследовательских и опытно-конструкторских работ по созданию изделия, по технико-технологической и организационной подготовке производства, а также, разумеется, по инвестиционным и другим видам ресурсного обеспечения маркетинговой стратегии предприятия. Суть маркетинга такова: сначала надо выявить, обнаружить на рынке новую или вообще неудовлетворенную потребность, а затем обеспечить ее удовлетворение путем создания соответствующего продукта – будь то продукт производственного назначения (металлообрабатывающий станок, турбина, атомный реактор и т. п.) или продукт, предназначенный для личного потребления (одежда, обувь, легковой автомобиль и т. д.). Нацеленная на удовлетворение возвышающейся, а тем более – новой потребности, производственная программа требует соответствующего инвестиционного обеспечения, в связи с чем инвестиционная функция маркетинга должна следовать непосредственно за его производственной (продуктовой) функцией. Маркетинговая служба предприятия, разумеется, не может брать на себя функции, выполняемые отделами капитального строительства или другими инвестиционными службами. Задача маркетинговой службы в том, чтобы средствами управления обеспечить ориентацию инвестиционной политики фирмы на продукт, который в свою очередь ориентирован на рыночную потребность, на приоритет потребителя. С этих позиций должны оцениваться планы капитальных вложений и меры по техническому обновлению и перевооружению производства, усовершенствованию и модернизации оборудования, развитию научно-исследовательской и экспериментальной базы предприятия и т. д. С этой же точки зрения следует рассматривать ценовую и финансовую функции маркетинга, которые также являются неотъемлемыми составляющими его структуры. Надо иметь в виду, что ни разработка продуктовой программы, включая показатели номенклатуры, ассортимента, качества продукции и объемов производства, ни реализация продуктовой программы фирмы невозможны без выработки соответствующей ценовой и финансовой политики, При этом, разумеется, выработка и реализация ценовой и финансовой политики являются делом соответствующих служб и руководства фирмы, но в маркетинговой модели управления и та, и другая политика являются объектами воздействия маркетинга. Ценовая и финансовая политика в функциональной структуре маркетинга непосредственно связана с главной целью предпринимательской деятельности – максимизацией прибыли в долгосрочном периоде. Поскольку реализация этой цели в маркетинговой концепции управления поставлена в зависимость от потребителя, постольку в эту зависимость должна быть поставлена и финансовая политика со всеми ее составляющими (денежная, кредитная, налоговая, амортизационная, учетная и другие разновидности финансовой политики предприятия). Приоритет потребителя не меняет целевой установки предпринимателя, а лишь осложняет ее, повышая при этом значимость анализа эффективности финансово-хозяйственной деятельности фирмы, ее конкурентоспособности и устойчивости в избранном сегменте рынка. Поэтому финансовая политика предприятия не является только лишь объектом воздействия маркетинга, она сама воздействует на него, проверяет и оценивает его по критерию эффективности. Приоритет потребителя получает свое фактическое осуществление, когда продукт доведен до потребителя и оплачен им, т. е. признан покупателем. Поэтому в маркетинговой концепции различают функцию товародвижения, понимая под товародвижением непосредственно сбыт товаров и услуг, и функцию их продвижения к потребителю, поддерживаемую средствами рекламы, стимулирования продаж, работой с общественностью и т. п. На практике важно не только разделение функций товародвижения и продвижения товаров (обычно они выполняются разными людьми), но и их соединение с целью как можно большей интенсификации и активизации сбыта. В расходах на маркетинг сбыт обычно занимает весьма весомую долю. По источникам, характеризующим развитой рынок потребителя, затраты на товародвижение составляют до 14 % от объема продаж для производителей и 26 % для промежуточных продавцов. Не менее впечатлительны размеры расходов на рекламу. Так, в США эти расходы в годовом исчислении сопоставимы с объемом продаж сельского и лесного хозяйства вместе взятых. Резюмируя вышеизложенное, можно сказать, что маркетинговая концепция управления представляет собой систему функций и инструментов их осуществления, логически и организационно связанных между собой. Внутреннее строение, или структура этой системы представлена на схеме 1. Чрезмерно расширительные трактовки маркетинга, утвердившиеся в западной литературе, вряд ли столь же полезны на практике, особенно с учетом российских реалий. В структуру функций и инструментов маркетинга необходимо вкладывать конкретное содержание. Исходя из этого, в составе функций маркетингового подразделения предприятия целесообразно различать функции прямого, непосредственного действия, и косвенные функции, действия которых опосредуют функции других подразделений. Характер прямого действия носят блоки функций и инструментов, касающиеся маркетинговых исследований, сбыта и продвижения товаров – за их реализацию маркетинговое подразделение отвечает непосредственно перед руководством фирмы. Что касается таких функциональных блоков как продукт, инвестиции, цена и финансы, то эти функции маркетинговое подразделение не может брать на себя в полном объеме, оно лишь опосредует своим влиянием (через подготовку управленческих решений) функции соответствующих специализированных служб и подразделений предприятия. В совокупности прямых и косвенных функций маркетинговая служба осуществляет формирующее и результирующее воздействие на маркетинговую стратегию фирмы. Таким образом, теоретическое и научно-практическое значение маркетинга предприятий – это метод организации и управления производством, базирующийся на принципе приоритетности спроса, или потребления. Этот метод противостоит традиционному, основанному на признании примата производства, и приходит на смену последнему при достижении определенного уровня производства и степени товарного насыщения рынка. Условием полноценного содержательного наполнения маркетинга предприятий является становление рынка потребителя как альтернативы доминированию производителя. В современных условиях происходит качественное изменение функционально-инструментальной структуры маркетинга предприятий, когда из положения частичной, преимущественно сбытовой функции предприятия маркетинг переходит в положение центральной, стратегической функции предприятия, опирающейся на исследования рынка (поиск потребности) и предопределяющей продуктовую, инвестиционную, финансовую и сбытовую политику предприятия.  Организация маркетинговой деятельности на конкретном предприятии не может иметь универсальный или унифицированный характер. Она зависит от отраслевых особенностей производства, его масштабов, научно-технического и организационного уровня предприятия, квалификации менеджмента и кадрового персонала, ряда других факторов, определяющих рыночную конкурентоспособность предприятия в соотношениях цены и качества выпускаемой продукции. Одной из важнейших характеристик стратегического и оперативного маркетинга является способность менеджмента предприятий управлять контролируемыми факторами развития, использовать позитивные и предупреждать негативные влияния внешней, неконтролируемой среды. В составе функций маркетинговой службы предприятия необходимо различать функции прямого, непосредственного характера (маркетинговые исследования, сбыт и продвижение товаров к потребителю) и косвенные функции, осуществление которых опосредует функции других служб и подразделений фирмы, отвечающих за разработку и выполнение продуктовой программы, инвестиционной и финансовой, ценовой политики предприятия. В совокупности прямых и косвенных функций маркетинговая служба осуществляет формирующее и результирующее воздействия на маркетинговую стратегию. Контрольные вопросы 1. Дайте определение маркетинга как экономической категории. 2. В чем состоит экономическое содержание понятий «рынок производителя» и «рынок потребителя», чем определяются условия преобладания первого или второго типа рынка и как это связано с эволюцией понятия «маркетинг» в экономической теории и в хозяйственной практике? 3. Раскройте функциональную структуру маркетинга предприятий и блоки инструментов, с помощью которых реализуются эти функции. 4. В чем состоит стратегический и оперативный маркетинг: временные горизонты, показатели и их корреляция в случае рассогласования долгосрочных целей и текущих результатов финансово-хозяйственной деятельности предприятия? Рекомендуемая литература 1. Дойль П. Маркетинг, ориентированный на стоимость. СПб., 2000. 2. Котлер Ф. Основы маркетинга. М., 1990. 3. Маркетинг/ Под ред. А. Н. Романова. М., 1995. 4. Эванс Дж., Берман Б. Маркетинг. М., 1993. 5. Экономика и организация рыночного хозяйства. / Под ред. Б.К. Злобина. М., 2004. |