Конспекты по экономике гос и мун. Тема Предприятие основное звено рыночной экономики

Скачать 1.43 Mb. Скачать 1.43 Mb.

|

|

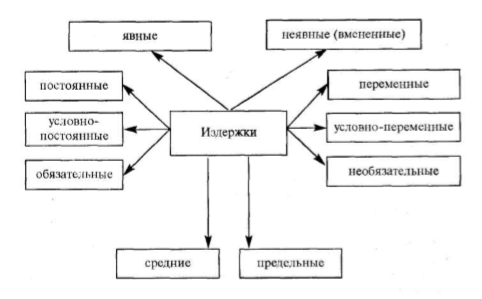

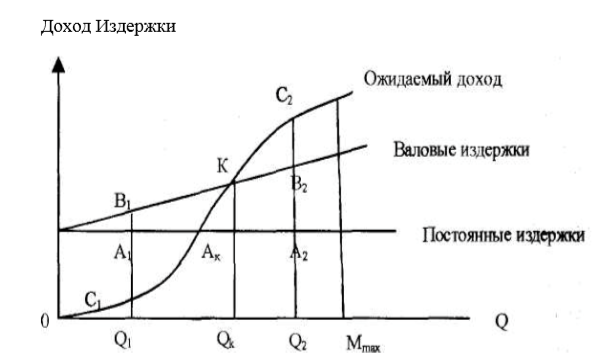

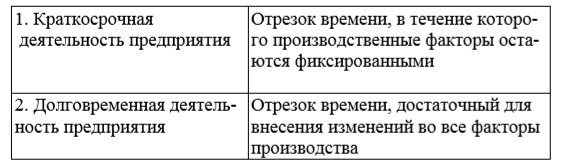

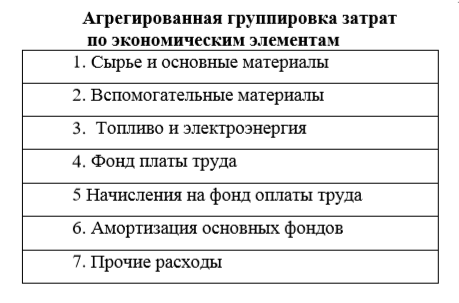

Тема 7. Издержки производства, себестоимость работ и услуг государственных и муниципальных предприятий. План 7.1. Экономическая сущность затрат и классификация издержек производства. 7.2. Анализ влияния издержек на производство, краткосрочный и долговременный период деятельности предприятия. 7.3. Состав, структура и показатели себестоимости. 7.4. Влияние снижения себестоимости на эффективность предпринимательской деятельности. 7.1. Экономическая сущность затрат и классификация издержек производства. Каждое предприятие, прежде чем начать производство, должно четко представлять, на какую прибыль оно может рассчитывать. Для чего изучается спрос, определяется, по какой цене будет продаваться продукция или услуги, и предполагаемый доход сравнивается с издержками (затратами). Обычно под издержками производства понимаются затраты живого и овеществленного труда на производство продукции, т. е. они являются составной частью стоимости. Однако практически определить величину этих издержек, как и саму стоимость не представляется возможным. Часто издержки определяются как затраты на производство и реализацию продукции. Тогда чем же они отличаются от себестоимости продукции? В практической деятельности под издержками понимаются истекшие затраты, включающие: 1) обобщенные производственные затраты на использование продуктов и услуг в процессе производства конечной продукции; затраты, относящиеся к уже проданной продукции и соответствующей выручке с продаж; 2) собственно издержки, не входящие в производственную себестоимость проданных товаров, к примеру: издержки реализации, общие и административные издержки, издержки по выплате процентов и налогов; 3) убытки, относимые на издержки, например: незастрахованные активы, пострадавшие от пожара, судебные издержки. Под затратами подразумеваются факторы производства (земля, труд, капитал, способность к предпринимательству), которые нужны для того, чтобы организация смогла осуществлять выпуск товаров или услуг. Все то, что уменьшает доходы, является расходами. Сюда включаются: 1) расходы в денежной форме; 2) сокращение в статье актива или увеличение в статье обязательств, связанное с приобретением товаров и услуг; 3) денежная оплата полученных товаров и услуг. Расходы не следует смешивать с издержками, которые представляют стоимость использованных товаров и услуг, в части, относящейся к реализованной продукции. Расходы становятся либо издержками периода, либо (на конец периода) активами. Издержки предприятия, в конечном счете, сводятся к возмещению использованных факторов производства. Сюда относятся: – оплата труда в виде заработной платы; – земля в виде аренды; – капитал в виде расходов на основные и оборотные фонды; – оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции, а разность между рыночной ценой и себестоимостью – как прибыль. Вмененными издержками называются альтернативные издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью предприятия. Эти издержки не входят в платежи предприятия другим организациям или предприятиям. Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим. Работник, занятый индивидуальной деятельностью, не нанимается на предприятие и не получает там заработную плату.  Рис. 1. Виды издержек Учет явных и неявных (вмененных) издержек позволяет более точно определить прибыль предприятия. Например, вложив в дело 100 млн. руб. предприниматель получит прибыль 30 %. Если в это время процентные ставки составляют также 30 %, то полученная прибыль будет нормальной, отражая вмененные издержки, связанные с возможностью вложения 100 млн. руб. в банк. Финансовая прибыль (бухгалтерская прибыль) представляет собой разность между валовым доходом (выручкой) предприятия и ее явными издержками. На практике, как правило, руководитель имеет дело именно с этим видом прибыли. Экономическая прибыль – разница между валовым доходом (выручкой) и всеми (как явными, так и вмененными) издержками предприятия. Нормальная прибыль – это прибыль, равная вмененным (неявным) издержкам, вложенным в дело предпринимателем. В практике деятельности предприятий в российской действительности для расчетов используются в основном явные издержки, которые выступают как затраты на производство и реализацию продукции. Издержки могут быть постоянными и переменными. Постоянными издержками являются издержки, связанные с возмещением производственных факторов, размер которых не зависит от объемов производимой продукции. К переменным издержкам относят возмещение на выплату заработной платы персоналу, начисляемой в зависимости от выработки, платежи за используемое сырье и материалы, топливо и электроэнергию и т. п. Если производство прекратится, то переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся почти на том же уровне. С расширением производства переменные издержки будут возрастать, в то время как постоянные издержки останутся на том же уровне. Сумму постоянных и переменных издержек составляют общие, или валовые издержки. Основой постоянных издержек являются затраты, связанные с использованием основных средств (основного капитала), а переменных – оборотные средства (оборотный капитал). На практике четко разграничить постоянные и переменные издержки почти невозможно. Например, оплата труда работников предприятия может быть отражена и как постоянные издержки (система окладов), и как переменные (сдельная оплата). Некоторое время постоянными и переменными могут быть затраты на телефон, электроэнергию. Также они могут быть частично постоянными и частично переменными. Поэтому такие издержки классифицируют как условно-постоянные и условно-переменные. Издержки на производство и реализацию продукции являются обязательными, без них невозможно произвести продукцию. Вместе с тем предприятие может проводить рекламную компанию, презентацию своей продукции. Подобные издержки не являются обязательными. Издержки на единицу производимой продукции называются средними издержками. Сравнивая средние издержки с ценой продукции, можно получить представление о прибыльности работы предприятия. Средние издержки рассчитывают путем деления издержек на объем произведенной продукции. Таким образом, можно рассчитать средние постоянные издержки и средние переменные издержки. Существует понятие «предельные издержки». Предельные издержки измеряются отношением прироста переменных издержек к вызванному ими приросту продукции. Фактически предельные издержки – это дополнительные затраты на выпуск дополнительной единицы продукции. 7.2. Анализ влияния издержек на производство, краткосрочный и долговременный период деятельности предприятия. Деление издержек производства на постоянные и переменные имеет важное значение при анализе деятельности предприятия, его платежеспособности финансовой устойчивости. Взаимозависимость ожидаемого дохода и издержек представлена на рис. 2.  Рис. 2. Издержки и ожидаемый доход Рассмотрим более подробно рис. 2. Валовые издержки представлены как сумма постоянных и переменных издержек. Если переменные издержки равны нулю, то валовые издержки равны постоянным издержкам. Выручка при этом тоже равна нулю. Точка К фактически является критической, когда выручка равна валовым издержкам. Если количество реализованной продукции меньше QK, то выручка меньше валовых издержек, и предприятие несет убытки. Например: объем реализации продукции Q1, постоянные издержки A1Q1, переменные издержки B1A1, валовые издержки B1Q1, ожидаемый доход C1Q1, тогда убытки составят C1Q1 – B1Q1 = B1C1. Если объем реализуемой продукции больше, чем QK, то выручка больше, чем валовые издержки, и предприятие работает прибыльно. Например, при количестве реализованной продукции Q2 валовые издержки составляют B2Q2, объем реализации C2Q2, прибыль - C2Q2 -B2Q2 = B2C2. Следует учитывать, что изменение переменных издержек в конечном итоге приведет и к изменению постоянных издержек, когда производственные мощности уже не обеспечивают дальнейший рост производства. Следовательно, такой график существует в определенных временных рамках. В зависимости от соотношения постоянных и переменных факторов, постоянных и переменных издержек деятельность предприятия может быть краткосрочной и долговременной.  Рис. 3. Краткосрочная долговременная деятельность предприятия Если у предприятия осталось недоплаченным хоть одно из ряда постоянных обязательств, то предприятие находится в краткосрочном периоде и не может выйти из дела, т. е. прекратить деятельность, а по существующим в мире законодательствам может только объявить себя банкротом. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности предприятия превращается в долговременный, и предприниматель волен решать, заключать ему новые долгосрочные обязательства, т. е. продолжать дело или прекратить его. Естественно, что фирма, которая получает прибыль или сводит баланс с нулем, остается в деле, а предприятие, терпящее убытки, выходит из дела. Рассмотрим это положение на примере. Предприятие А. Постоянные издержки 600 млн. руб. Переменные издержки 800 млн. руб. Предполагаемый доход 1200 млн. руб. В долговременном периоде предприятие должно выйти из дела. Если оно продолжит производить продукцию, то потеряет 200 млн.руб., если прекратит – то 600 млн. В любом случае оно терпит убытки и должно закрыться. Предприятие Б. Постоянные издержки 600 млн. руб. Переменные издержки 700 млн. руб. Предполагаемый доход 1500 млн. руб. Это предприятие получает прибыль 200 млн. руб. и должно оставаться в деле. Общее правило поведения предприятия в долговременном периоде. Предприятие остается в деле, если предполагаемый доход от реализации продукции больше, чем валовые издержки. При краткосрочном периоде деятельности, когда еще остались не погашенными обязательства, предприятие, терпящее убытки, может прекратить коммерческую деятельность, объявив себя банкротом, либо продолжить ее. В этом случае оно производит продукцию, которая, будучи реализована, принесет доход и позволит фирме свести убытки к минимуму. Если же предприятие прекращает деятельность (объявляет себя банкротом), то оно не производит никакой продукции и не получает дохода. Однако его валовые издержки не равны нулю, а равны постоянным издержкам, которые предприятие должно оплатить по обязательствам. Общее правило объявления банкротства. Предприятие объявляет себя банкротом, если предполагаемый доход от реализации продукции будет меньше переменных издержек предприятия, и продолжает деятельность, если этот доход превышает переменные издержки. 7.3. Состав, структура и показатели себестоимости. При ведении хозяйственной деятельности предприятия сталкиваются со множеством различных затрат. Поэтому всегда встают проблемы правильного определения этих затрат на производство и реализацию продукции. В отчетах предприятия отражаются прошлые затраты. Это действительные затраты, произведенные за прошлый период. Однако при функционировании коммерческой структуры возникает необходимость определения и оценки будущих, планируемых затрат. Нет всеобъемлющего определения затрат, и в каждом случае приходится четко представлять, какие затраты подразумеваются в том или ином случае. В практике деятельности предприятий и организаций широко используются показатели себестоимости продукции. Себестоимость представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В ходе производственно-хозяйственной деятельности эти затраты должны возмещаться за счет выручки от продажи продукции, услуг. Использование показателя себестоимости в практике во всех случаях требует обеспечения единообразия затрат, учитываемых в ее составе. В целях систематизации большого количества дробных расходов их объединяют в группы для решения различных задач. В зависимости от используемого признака группировки существуют две основные системы классификации затрат: по экономическим элементам, по статьям калькуляции (рис. 4.).  Рис. 4. Группировки затрат Классификация затрат по экономическим элементам производится по признаку экономической однородности затрат (см. табл. 1). Каждая группа отражает в стоимостном измерении общий объем потребления фирмой какого-либо ресурса независимо от его целевого назначения. Таблица 1  Каждый элемент включает стоимость только первичных для предприятия ресурсов. Поэтому затраты, например, на выработку энергии собственными силами фирмы в данном случае получают отражение в себестоимости через свои составляющие: заработную плату, амортизацию, топливо и др. В элемент «Сырье и основные материалы» входят затраты на приобретение и доставку в фирму тех предметов труда, которые вещественно входят в состав выпускаемого продукта и образуют его основу (включая стоимость покупных полуфабрикатов, комплектующих изделий и услуг кооперированных предприятий). В элемент «Вспомогательные материалы» входят: а) покупные материалы вспомогательного назначения, используемые для технологических и других производственных и хозяйственных нужд (содержание и эксплуатация, текущий ремонт зданий и сооружений и других основных средств); 6) запасные части для ремонта оборудования; в) малоценные и быстроизнашивающиеся инструменты, приспособления и инвентарь. В элементах «Топливо» и «Электроэнергия» отражаются затраты на приобретение со стороны всех видов топлива и электроэнергии используемых на нужды предприятия. В элемент «Фонд оплаты труда» входят все выплаты производственному персоналу предприятия из фонда оплаты труда. «Начисления на Фонд оплаты труда» определяются различными законами, В данном случае – это единый социальный налог. Через элемент «Амортизация основных фондов» в затратах на производство отражаются потребление производственных основных фондов, а также основных фондов, предназначенных для культурно - просветительной деятельности, оздоровительной, физкультурной работы и общественного питания. В состав «Прочих расходов» входит довольно многочисленная группа денежных затрат, которые в рамках предприятия не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы; арендная плата, налоги и сборы и др. Группировка текущих затрат по экономическим элементам используется: – для увязки показателей себестоимости с другими показателями и планами предприятий; – для определения и анализа структуры себестоимости на всех уровнях хозяйствования; – для классификации предприятий и других целей. При классификации затрат по калькуляционным статьям используется в качестве группировочного признака общность производственного назначения затрат (см. табл. 2). Таблица 2  В одну группу включаются затраты независимо от их принадлежности к тому или иному экономическому элементу но выполняющие одинаковую функциональную роль в производственном процессе и в осуществлении его нормального хода. Рассмотрим комплексные статьи. В статью «Расходы на подготовку и освоение производства» входят затраты: – на освоение новых производств; – на освоение производства новых видов продукции, новых видов технологических процессов; – на горно-подготовительные работы; – на отчисление в различные фонды освоения; другие затраты на подготовку и освоение производства. К статье «На содержание и эксплуатацию оборудования» относятся: – амортизация оборудования, транспортных средств и ценных инструментов; – расходы на эксплуатацию оборудования (смазочные вещества, зарплата рабочих, обслуживающих оборудование, услуги вспомогательных цехов); – расходы по текущему ремонту оборудования; затраты по внутрипроизводственному перемещению грузов; – износ малоценных и быстроизнашивающихся инструментов; прочие расходы. Цеховые расходы включают затраты по управлению и обслуживанию производства. Это затраты на: – содержание аппарата управления цеха; – содержание прочего управленческого персонала; – амортизацию сооружений и инвентаря; – содержание зданий, сооружений и инвентаря; – текущий ремонт зданий, сооружений и инвентаря; – испытания, опыты исследования; – охрану труда; – износ малоценного и быстроизнашивающегося инвентаря. Общезаводские расходы включают: – заработную плату аппарата управления; – расходы на командировки работников управления; – расходы по всем видам охраны предприятия; – прочие расходы по управлению предприятием; – содержание персонала вышестоящих организаций; – содержание неуправленческого персонала; – амортизацию основных средств общезаводского характера; – содержание и текущий ремонт зданий; – расходы по охране труда, подготовке кадров: налоги и прочие расходы. От точного определения состава затрат, относимых на себестоимость продукции (работ, услуг) непосредственно зависит правильное исчисление налога на прибыль предприятий и налога на добавленную стоимость, поэтому правительство стремится нормативно регулировать формирование себестоимости. Себестоимость продукции может выступать в различных видах. Если рассматривать стоимость продукции по статьям калькуляции (см. табл. 2), то по объему учитываемых затрат различают три вида себестоимости: – цеховую себестоимость (стр. 1 - 8), включающую в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизацию цехового оборудования, заработную плату основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатацию цехового оборудования, общецеховые расходы; – производственную себестоимость (себестоимость готовой продукции) (стр. 1 - 11), кроме цеховой себестоимости, включающую в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства; – полную себестоимость, или себестоимость реализованной (отгруженной) продукции (ст. 1 - 12), объединяющую производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года, исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости. Для анализа эффективности деятельности предприятия используются следующие показатели. 1. Смета затрат на производство (в отчете – затраты на. производство по экономическим элементам). 2. Себестоимость товарной и реализуемой продукции. 3. Себестоимость единицы продукции. 4. Затраты на один рубль продукции. 5. Себестоимость сравнимой товарной продукции. Смета затрат на производство. Это наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В смету затрат на производство включаются все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; затраты на работы и услуги непроизводственного характера, не включенные в состав валовой продукции; затраты на освоение производства новых изделий независимо от источников их возмещения. Себестоимость товарной продукции. Фиксирует все затраты предприятия на производство и сбыт товарной продукции в разряде калькуляционных статей расходов. Себестоимость единицы продукции (калькуляция). Показывает в разряде калькуляционных статей затраты предприятия на производство и реализацию продукции конкретного вида на одну натуральную единицу. Затраты на один рубль товарной продукции. Один из наиболее распространенных показателей себестоимости продукции. Снижение себестоимости сравнимой товарной продукции. Применяется на предприятиях с устойчивым ассортиментом для характеристики изменения себестоимости во времени при сопоставимых объемах и структуре. 7.4. Влияние снижения себестоимости на эффективность предпринимательской деятельности. Для того чтобы выиграть в конкурентной борьбе и завоевать рынок, необходимо снижать затраты на единицу продукции. Снижение себестоимости дает возможность предприятию при определенных рыночных ценах или повысить прибыль, или снизить цены на реализуемую продукцию, а за счет этого повысится объем продаж, и, следовательно, прибыль. Снижение себестоимости связано в целом с экономией каждого элемента затрат. Однако это снижение зависит от всей деятельности самого предприятия, организации производства и труда. Поэтому при анализе резервов снижения затрат на производство единицы продукции необходимо учитывать следующие факторы: 1. Повышение технического уровня производства. В данной группе анализируется влияние на себестоимость научно-технических достижений. 'Это – внедрение новой техники, прогрессивной технологии; механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкций и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. 2. Совершенствование организации производства и труда. Снижение себестоимости может произойти как результат изменения организации производства, форм и методов труда, при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшения использования основных производственных фондов и материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства. 3. Изменение объема и структуры продукции. Изменения объема и структуры продукции могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации) и амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к уменьшению себестоимости. 4. Улучшение использования природных ресурсов. Изменение состава и качества сырья, изменение эффективности использования месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья, изменение других природных условий – все факторы отражают влияние природных условий на величину переменных затрат. 5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств на действующих предприятиях, прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе. Таким образом, точный учет издержек производства, себестоимости продукции, товаров и услуг позволяет изыскать резервы повышения эффективности деятельности предприятия, мобилизовать внутренние резервы, оптимизировать налогообложение. Контрольные вопросы 1. Что такое издержки производства и себестоимость продукции? В чем их различие? 2. Чем отличаются затраты от расходов? 3. Как можно классифицировать издержки? 4. Как определить вмененные издержки? 5. Что такое постоянные и переменные издержки? 6. Можно ли, анализируя постоянные и переменные издержки производства определить финансовое состояние предприятия? 7. Охарактеризуйте краткосрочный и долговременный период деятельности предприятия. 8. Чем отличаются группировки затрат по экономическим элементам и по статьям калькуляции? 9. Раскройте состав, структуру себестоимости. 10. Какие вы знаете показатели себестоимости? 11. Раскройте факторы снижения себестоимости продукции и услуг. 12. В чем состоит влияние снижения себестоимости на эффективность предпринимательской деятельности? Рекомендуемая литература 1. Брызгалин А. В., Берник В. Р., Головкин А. И. Профессиональный комментарий к Положению о составе затрат. 2-е изд. – М., 1998. 2. Волков О. И. Экономика предприятия: Учебник. 2-е изд. – М., 2001. 3. Государственные и муниципальные финансы: Учебник. Изд. 2-е, перераб. и доп. / Под общ. ред. И.Д. Мацкуляка - М.: Изд-во РАГС, 2007. 4. Гражданский кодекс Российской Федерации. Части первая, вторая, третья. – М., 2002. 5. Постановление Правительства РФ от 5.08.1992 г. № 552 «Об утверждении положения о составе затрат по производству и реализации продукции (работ, услуг, включенных в себестоимость) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (в редакции последующих Постановлений Правительства РФ). 6. Состав затрат, включаемых в себестоимость продукции / Сост. Р.И. Рябова. 4-е изд. -–М., 1998. 7. Справочник финансиста предприятия. – М., 2001. 8. Финансы, налоги и кредит: Учебник. Изд. 2-е, перераб. и доп. / Под общ. ред. И.Д. Мацкуляка – М.: Изд-во РАГС, 2007. 9. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. – М.: ИНФРА-М, 2006. 10. Шнайдерман Т. А. Состав и учет затрат, включаемых в себестоимость. -– М., 1998. 11. Экономика государственных и муниципальных предприятий: Учебник. / Общ. ред. И.Д. Мацкуляк, А.А. Синягов. – М.: Изд-во РАГС, 2004. – 520с. |