Конспекты по экономике гос и мун. Тема Предприятие основное звено рыночной экономики

Скачать 1.43 Mb. Скачать 1.43 Mb.

|

|

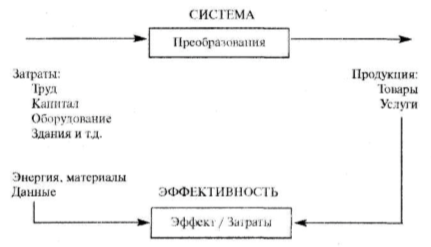

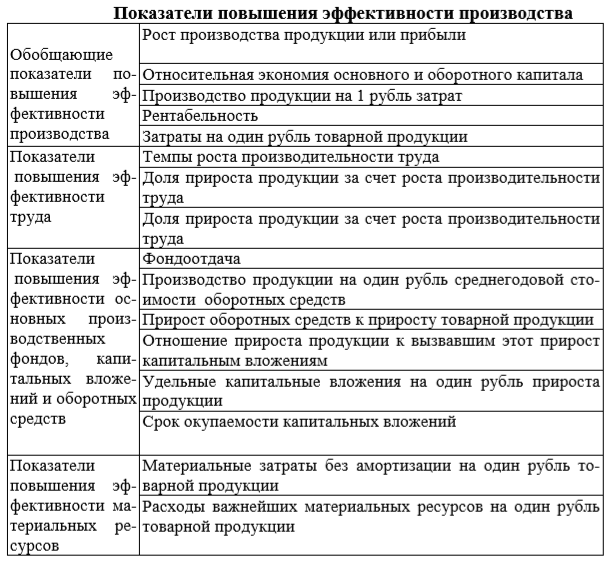

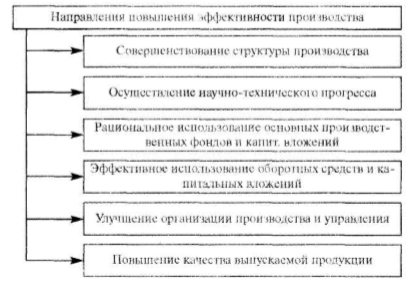

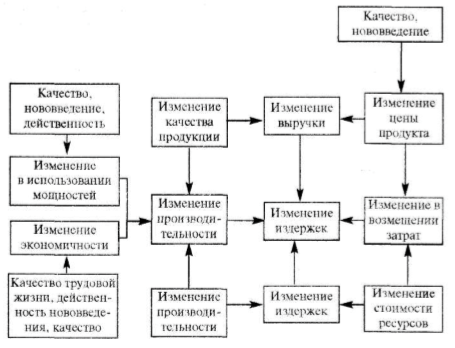

Тема 8. Эффективность деятельности государственных и муниципальных предприятий. План 8.1. Проблемы измерения эффективности предприятия. 8.2. Критерии и показатели эффективности. 8.3. Система показателей эффективности производства. 8.4. Основные направления повышения эффективности. 8.1. Проблемы измерения эффективности предприятия. Эффективность деятельности предприятий во многом зависит от тех целей, которые перед ними поставлены. Эти цели могут не совпадать с задачами других предприятий и целями государства. Кроме того, постоянно приходится сталкиваться с противоречиями осуществления краткосрочных и долгосрочных целей. С одной стороны, требуется гибкость хозяйственных структур, их восприимчивость к научно-техническим достижениям, адаптация к быстро меняющимся условиям внешней среды, способность использовать принципиально новые технологические решения. С другой стороны, стремление получить скорейшие результаты ориентирует на движение в уже избранном направлении, так как для ускоренного расширения в каждом таком направлении требуется жесткость технологической структуры, а не ее гибкость, концентрация усилий именно на краткосрочных целях, а не затраты на поиск нового, связанного с большим риском. Если при функционировании в стационарной экономико-технологической среде приходится выбирать прежде всего наиболее рациональные продолжения уже применяемых процессов, то в нестационарных условиях самое важное - понять, до каких пор эти процессы стоит продолжать или чем их заменить. И если в первом случае стоимостные ориентации являются вполне приемлемыми для принятия решений характеристиками не только текущей конъюнктуры, но и среднесрочной перспективы, то во втором они оказываются весьма ненадежными. Ненадежность стоимостных показателей, недостатки рынка как измерителя, и прежде всего измерителя стоимости, объясняются рядом причин. Отметим основные. Во-первых, хотя цена - денежная форма стоимости, точное совпадение их значений может произойти только случайно и на весьма короткий промежуток времени, так как масса разнонаправленных конъюнктурных факторов отклоняет цену от стоимости даже на «свободном» рынке при «совершенной» конкуренции, причем, как правило, неясно даже в какую сторону в каждый конкретный момент. Во-вторых, лишь в стационарных условиях текущие значения стоимостных показателей допустимо воспринимать как приемлемые приближения к их будущим значениям. В-третьих, если на «классическом» рынке отклонения цен от стоимости еще можно рассматривать как случайные, то появление монополий влечет систематические и долговременные различия: завышенными ценами монополии пользуются для извлечения сверхприбылей, заниженными - в борьбе против конкурирующих товаров и ослабления фирм-конкурентов, за более высокую долю на рынке. Заниженные по сравнению с издержками цены часто используют для продвижения нового товара на рынке в расчете на то, что при дальнейшем расширении выпуска сыграет свою роль так называемый эффект масштаба, подоспеют инновации, и издержки существенно снизятся. Всевозможные тактические ходы, используемые предприятиями, особенно крупными корпорациями, в конкурентных сражениях и борьбе за покупателя , как правило, являются невыгодными с позиций текущей рыночной конъюнктуры. Они предпринимаются вопреки ей с тем, чтобы закрепиться на занимаемых рубежах и завоевать новые. При определении эффективности производства необходимо учитывать какие методы применяют преуспевающие рыночные структуры; что в связи с этим нужно делать в самом предприятии, чтобы «правильно хозяйствовать». Тем более, что возможности для успешных внешних маневров открываются только тогда, когда руководство предприятия, его службы ясно представляют себе состояние своего хозяйства, умеют им управлять, трезво оценивают его действительные перспективы и действенно используют их для достижения поставленных целей, т. е. могут четко представлять себе и планировать возможную эффективность. 8.2. Критерии и показатели эффективности. Когда цели производства определены, возникают вопросы измерения эффективности, прогноза направлений ее повышения. В этом случае эффективность может выступать как соотношение между продукцией, произведенной и реализованной предприятием в результате осуществления процесса производства, и затратами на ее разработку и реализацию. В систему вводятся затраты в форме: – труда (человеческие ресурсы); – капитала (физические и финансовые активы); – энергии; – материалов; – информации. Эти ресурсы преобразуются в продукцию (товары и услуги). В этом случае эффективность можно представить как отношение результата хозяйственной деятельности данной системы за данный период времени к количеству ресурсов, потребленных для создания или производства этой продукции за тот же период, В более общем виде – это соотношение результатов и затрат. Такое отношение можно представить схематично (рис. 1.). Количественный и качественный анализ деятельности государственных и муниципальных предприятий зависит от их целевой направленности и возможности измерять и сопоставлять эффективность того или иного мероприятия. Однако, чтобы определить и сопоставить эффективность, необходимо единство и сопоставимость результатов. Проблема заключается, прежде всего, в определении критерия эффективности. Если он определен, то можно оценивать и целенаправленную деятельность предприятия, следовательно не составит особого труда определить и систему показателей, которую могут отразить этот критерий. Это наиболее сложный процесс, зависящий от проводимой экономической политики. Часто критерий эффективности определяют как соотношение: эффекта и затрат; эффекта и ресурсов; как показатель удовлетворения потребностей.  Рис. 1. Общее понятие эффективности В практической деятельности предприятий необходимо четко разграничивать критерий эффективности и показатели эффективности, в которых находит отражение данный критерий. В любом случае критерий эффективности должен отражать цель и предназначение деятельности государственного или муниципального предприятия. В этом случае он может быть правильно определен с позиций осуществления данной цели. С позиций же всего общества этот критерий мог бы означать развитие общества и повышение жизненных условий всех членов общества. Обобщающий критерий выступает как основной отличительный признак эффективности, мерой эффективности и должен адекватно отражать цель предпринимательской деятельности, цель той или иной программы, цель производства. Он может быть правильно определен с позиции реализации этих целей. Чем быстрее осуществляется эта цель при минимизации затрат, тем эффективнее работает коллектив предприятия. Такой критерий может отражать абсолютную эффективность, Естественно, обобщающий критерий эффективности зависит от характера собственности на средства производства и отражает в основном качественную сторону деятельности предприятий. Вместе с тем, для целей экономического анализа деятельности того или иного предприятия необходимы количественные показатели. С достаточной степенью точности критерий может быть отражен в системе частных показателей. В то же время каждый частный показатель характеризует только одну из сторон эффективности. Независимо от различия точек зрения (политической, экономической, психологической, управленческой и т. д.) основные подходы к определению эффективности остаются неизменными. Меняются лишь границы, размеры и тип изучаемой системы. Большинство политических деятелей и многие экономисты интересуются макросиетемным подходом. Они концентрируют внимание на стране, регионе и, возможно, отрасли. Это осложняет проблему измерения эффективности, так как в пределах таких систем имеется много организаций с различными видами затрат, преобразований и продукции. Тем не менее предпринимается много усилий для того, чтобы проанализировать соотношения между' результатами и затратами в таких системах как страна, отрасль, предприятие. В сущности, задача измерения эффективности остается неизменной, независимо от изучаемой системы. Экономист или политический деятель, интересующийся измерением эффективности, оперирует тем же соотношением результатов и затрат, как и менеджер на заводе при измерении эффективности применительно к предприятию. Разумеется, источники данных, методы их сбора и анализа различны. В зависимости от системы, однако основное отношение сохраняется. На любой стадии деятельности предприятия эффективность поддается управлению. Модель такого управления может включать: – измерение и оценку эффективности; – планирование контроля и повышения эффективности на основе информации, полученной в процессе измерения и оценки; – осуществление мер контроля и повышение эффективности; – измерение и оценку воздействия этих мер. Управление эффективностью – это процесс, предполагающий стратегическое и оперативное планирование и осуществление постоянного контроля реализации поставленных перед предприятием целей. 8.3. Система показателей эффективности производства. При определении эффективности производства, прежде всего, встают задачи, связанные с ее исчислением. Как измерять затраты и как измерять результаты? Как разделить экономический и социальный эффект и определить их? Какие показатели адекватно могут отразить изменения эффективности? Показатели эффективности производства могут быть внешними и внутренними. Внешние показатели дают оценку эффективности с позиций экономики в целом. Внутренние показатели выражают интересы отдельного структурного подразделения (коммерческая или хозрасчетная эффективность). Коммерческая эффективность может не совпадать с внешней эффективностью, по которой она оценивается с позиций развитая экономики в целом или с осуществлением целей общества в данный период времени. Однако при достоверной оценке эффективности работы предприятия эти показатели должны принимать экстремальное значение при соблюдении интересов всего общества. Это возможно тогда, когда показатели всех уровней будут взаимоувязаны между собой и иметь прямой выход на систему стимулирования предприятий, для осуществления задач экономики в целом. Подобная взаимоувязка возможна только на основе единого методологического подхода к эффективности производства, формировании четкой системы целей (критериев) развития экономики и хозяйствующих структур. Вместе с тем, при разработке показателей целесообразно учитывать, что полную эффективность можно определить только в результате качественного анализа возникающих социальных эффектов. Эти эффекты отличаются большой сложностью, так как в экономической системе при этом взаимодействует множество различных факторов, которые, в свою очередь, являются переменными величинами, зависящими друг от друга. Все эти изменения связаны с делами и поступками людей, каждый из которых индивидуален. В принципе мероприятия, проводимые предприятием, могут быть и неэффективными с позиций количественных экономических параметров, но они улучшают условия труда, обеспечивают здоровье работника, развитие экономики страны. В то же время мероприятие может быть экономически выгодным для коммерческой структуры, но отрицательно влиять на совокупного работника, на личность, вызывать нежелательные экономические и социальные последствия. Таким образом, мы можем разграничить экономические эффекты на внешние (общеэкономические) и внутренние (коммерческие или хозрасчетные). Тогда, соответственно и экономическую эффективность, выраженную как соотношение эффекта к затратам, будем подразделять как эффективность общеэкономическую и коммерческую. Коммерческий эффект отражает, как правило, экономию затрат при выпуске продукции. Он должен быть связан непосредственно с действующей системой показателей деятельности предприятий. Вместе с тем, в связи с обособленностью предприятий и несовершенством системы показателей деятельности производственных подразделений коммерческий эффект не всегда адекватно отражает фактический эффект деятельности и иногда вступает в противоречие с общеэкономическим эффектом. Экономический эффект должен найти соответствующее отражение в технико-экономических показателях разделов планов развития корпораций и предприятий, в динамике цен, норм и нормативов. Это в свою очередь ставит задачи дальнейшего улучшения системы показателей общей эффективности с тем, чтобы они полнее могли характеризовать изменения количественных и качественных параметров производства. От оценки фактической общей эффективности зависит выбор направлений создания и развития высокоэффективных производств и отраслей, что вызвано целым рядом обстоятельств. Во-первых, достижения науки и техники открывают большие возможности в применении одной и той же технологии в различных отраслях. Во-вторых, фактические расчеты и практика использования наиболее совершенных видов техники покажут, где это использование наиболее эффективно с позиций всего хозяйства. В-третьих, капитальные вложения, идущие на их создание, небезграничны и осуществлять деятельность необходимо по возможности с наименьшими затратами, рационально используя существующую технику и технологию. Вместе с тем, приходится учитывать, что показатели, как на макро - так и на микроуровне должны быть привычны для работников предприятий. На макроуровне результаты от осуществления государственных программ можно измерять приростом валового национального продукта, национального дохода. Гораздо труднее измерять затраты. В процессе производства используются: рабочая сила, средства труда и предметы труда. Эти составные части имеют разную экономическую природу, свои показатели и разный период оборота. Объединить их в едином знаменателе оказывается невозможно, хотя многие исследователи и пытались сделать это. В результате была построена система показателей, которая отражает эффективность каждого компонента в отдельности, и в совокупности – эффективность того или иного производства, того или иного проекта. Так как индикаторы эффективности не полностью сопоставимы на макро- и микроуровнях, то фактически система строится на двух уровнях: а) уровень Федерации и субъектов Федерации и б) уровень отрасли и предприятия. Оба эти уровня имеют по 4 группы показателей: – обобщающие показатели эффективности производства; – показатели эффективности труда, – показатели эффективности основных производственных фондов, капитальных вложений и оборотных средств; – показатели эффективности использования материальных ресурсов (табл. 1). Таблица 1  Эта система может раскрыть направления повышения эффективности любого производства, служить для анализа использования различных производственных факторов. Вместе с тем, она имеет и ряд недостатков. Обычно при расчете эффективности идут по упрощенному пути, рассчитывают годовой экономический эффект на основе определения эффективности капитальных вложений. Однако эти измерители являются очень агрегированными, отражают в основном сроки окупаемости капитальных вложений и минимизацию приведенных затрат, то есть являются частным случаем процессов определения эффективности производства. 8.4. Основные направления повышения эффективности. Повышение эффективности является результатом регулирования ключевых процессов преобразования труда и использования экономических ресурсов. В целом повышение эффективности произойдет при соблюдении любого из приведенных ниже условий, когда: – продукция возрастает, затраты сокращаются; – продукция возрастает, затраты остаются неизменными; – продукция возрастает, затраты возрастают, но более низкими темпами; – продукция остается неизменной, затраты сокращаются; – продукция сокращается, затраты сокращаются, но более быстрыми темпами. Задача руководителя, разумеется, состоит в том, как добиться изменений, соответствующих этим ситуациям. Если внимательно и систематизированно осмыслить типы соотношений, то можно приступить к определению стратегий и методов с тем, чтобы добиться изменения каждого из них. Прежде всего необходимо проанализировать, как можно увеличить количество продукции. Любое воздействие, вызывающее увеличение продукции с нулевым или относительно более низким увеличением затрат или издержек, вызывает рост эффективности. Наоборот, в отношении издержек возникает вопрос о том, как обеспечить их снижение. У предприятия много различных путей и средств для снижения затрат, не уменьшая выпуска продукции. В тоже время, увеличивая производство продукции или снижая его более медленными темпами, чем затраты, можно также добиться положительных результатов. В силу разнообразия имеющихся вариантов выбор действий, которые следует предпринять для достижения одного, нескольких или всех упомянутых соотношений, становится обычно сложной процедурой. При анализе направлений повышения эффективности деятельности государственных и муниципальных предприятий необходимо учитывать не только проблемы повышения прибыли и снижения себестоимости продукции, но и целый комплекс вопросов так или иначе воздействующих на экономическое и финансовое состояние предприятия, на производство в целом (рис. 2).  Рис. 2. Направления повышения эффективности производства Если рассматривается деятельность унитарного предприятия, то тогда при определении направлений эффективности необходимо учитывать все факторы н взаимосвязи, влияющие на увеличение прибыли. При анализе государственных и муниципальных предприятий, основной целью которых не является извлечение прибыли, приходится исследовать все факторы и взаимосвязи, влияющие на выполнение задач, поставленных предприятию (рис. 3).  Рис. 3. Основные факторы и взаимосвязи, влияющие на эффективность деятельности предприятия Решение вопросов повышения эффективности, зависит от осуществления концептуальных подходов, на основе которых можно развивать стратегию повышения эффективности. При определении направлений повышения эффективности производства целесообразно: – выявить и классифицировать имеющиеся методы повышения эффективности; – сопоставить эти методы с потребностями в повышении эффективности конкретных организационных систем и единиц анализа; – соотнести эти методы со стратегиями и мероприятиями по их реализации. Если предприятие располагает продуманной системой оценки и измерения эффективности, то у него есть возможность определить участки и наиболее важные области для повышения эффективности. При этом необходимо учитывать, что на практике не все факторы оцениваются комплексно и достоверно, а отсюда выявление резервов повышения эффективности, управление этими процессами во многом определяется выбранными критериями, системой показателей и ограничениями. Контрольные вопросы 1. Что такое эффективность производства? 2. Чем отличается эффект от эффективности? 3. Что такое обобщающий критерий эффективности и как его определить? 4. Определите соотношение критерия и системы показателей. 5. Какие существуют принципы группировки показателей? 6. Назовите обобщающие показатели эффективности производства. 7. Назовите показатели повышения эффективности труда. 8. Назовите показатели повышения эффективности основных производственных фондов, капитальных вложений и оборотных средств. 9. Назовите показатели эффективности использования материальных ресурсов. 10. Сформулируйте условия повышения эффективности производства. 11. Раскройте основные направления повышения эффективности производства. Рекомендуемая литература 1. Государственные и муниципальные финансы: учебник. / Под ред. проф. С.И. Лушина, проф. В.А. Слепова. – М.: Экономист, 2006. 2. Государственные и муниципальные финансы: Учебник. Изд. 2-е, перераб. и доп. / Под общ. ред. И.Д. Мацкуляка – М.: Изд-во РАГС, 2007. 3. Финансы, налоги и кредит: Учебник. Изд. 2-е. перераб. и доп. / Под общ. ред. И.Д. Мацкуляка. – М.: Изд-во РАГС, 2007. 4. Распоряжение Правительства РФ от 3.04.2006 г. № 467-р «Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006-2008 годах». 5. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. – М.: ИНФРА-М, 2006. 6. Экономика государственных и муниципальных предприятий: Учебник. /Общ. ред. И.Д. Мацкуляк, А.А. Синягов. – М.: Изд-во РАГС, 2004. – 520с. |