Экономическая теория_Океанова З.К_2008 -652с. Учебник. М. Дашков и к 0

Скачать 3.53 Mb. Скачать 3.53 Mb.

|

|

Центральный банк Центральный банк выпускает в обращение национальную валюту, хранит золотовалютные резервы страны, обязательные резервы коммерческих банков, выступает в качестве межбанковского расчетного центра, финансового агента правительства. Он может выступать как продавец и покупатель на международных денежных рынках, координировать зарубежную деятельность частных банков. Во всех странах центральные банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков. Коммерческие и специализированные банки. Коммерческие и специализированные банки Основными функциями коммерческих банков являются: привлечение вкладов (депозитов) и предоставление кредитов. К системе кредитно-финансовых институтов относятся:

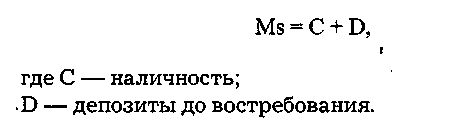

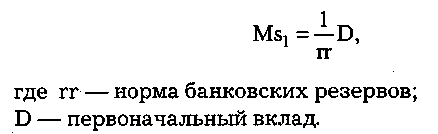

Предложение денег в экономике может изменяться в результате операций Центрального банка, коммерческих банков и небанковского сектора. Центральный банк контролирует предложение денег путем воздействия на денежную базу и на мультипликатор. Коммерческие банки "занимаются" фактическим объемом предложения денег, который складывается в результате операций коммерческих банков по приему вкладов и выдаче ссуд. В соответствии с объективно обусловленными потребностями развития в центре современных концепций регулирования денежного рынка находится предложение денег. Предложение денег включает наличность вне банковской системы - "С" и депозиты (деньги или ценные бумаги, вносимые в кредитное учреждение для хранения) - "Д", которые экономические агенты могут использовать для сделок. Фактически это агрегат Мг Современная банковская система - это система с частичным резервным покрытием, при которой часть депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуды. В отличие от других финансовых институтов банки обладают способностью "создавать деньги". Такая возможность, называемая кредитной мультипликацией, возникает в банковской сфере в результате эмиссии платежных средств в рамках системы коммерческих банков. Она базируется на следующей динамике капитала. Она отличается от предложения денег (Ms), равного сумме наличности и депозитов до востребования:  Предположим, депозиты банка "1" выросли на 2000. Из этой суммы 20%, т. е. 400, остаются в резерве (норма резервов — отношение резервов к депозитам, в данном случае равна 20%, или 0,2), а остальные отдаются в ссуду. При этом банк увеличивает предложение денег на 1600. Суммарное предложение оказывается равным 3600. Дополнительное движение 1600 вовлечет в новый виток еще 1280 (1600 - (1600 х 0,2) = 1280), которые, в свою очередь, увеличат приносящие проценты деньги еще на 1024 (1280-256) и т. д. Таков механизм "создающей деньги" кредитной мультипликации. Дополнительное предложение денег Mslf возникшее в результате нового депозита, равно:  Коэффициент 1/гг представляет банковский мультипликатор, или мультипликатор денежной экспансии (расширения } банковских денег). Вместе с тем в реальной жизни не все деньги находятся в банках, возможен отток части денежных средств с банковских депозитов в наличность. Поэтому динамику денежных потоков в рамках национальной экономики надо скорректировать на резервы коммерческих банков, хранящиеся в Центральном банке (R), которые влияют на способность банков создавать новые депозиты, увеличивать предложение денег и наличность вне банковской системы (С), являющуюся непосредственным источником предложения денег. В совокупности они образуют денежную базу, т. е. деньги повышенной мощности, резервные деньги (MB), которая равна: Денежная база (MB) = наличности (С) + резервы (R). Соотношение между наличностью и депозитами определяется предпочтениями населения, решающего, в какой пропорции будут находиться наличность и депозиты. Таким образом, предложение денег находится в прямой зависимости от величины денежной базы (MB) и денежного мультипликатора. В свою очередь, изменение денежной массы оказывает влияние на мультипликационный эффект, связанный с предложением денег. При этом возможны два направления воздействия:

Инструменты денежной политики корректируют величину денежной массы, воздействуя или на денежную базу, или на мультипликатор. Инструменты прямого и косвенного регулирования Различают инструменты1 прямого и косвенного регулирования. Инструментами прямого регулирования выступают:

Вместе с тем наиболее часто Центральный банк прибегает к инструментам косвенного регулирования. 1 Финансовый инструмент — понятие условное, это форма операций с ценными бумагами. Выделяют три главных инструмента, используемые Центральным банком для косвенного регулирования кредитно-денежной сферы:

Их реализация имеет целью изменение величины банковских резервов, денежной базы. Рассмотрим механизмы косвенного регулирования. Обязательные резервы — это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном банке. Нормы обязательных резервов устанавливаются в процентах от общего объема депозитов. Они различаются по величине в зависимости от вида вкладов, размеров банков и т. д. В современных условиях служат не столько для страховых, сколько для контрольных и регулирующих функций Центрального банка, а также межбанковских расчетов. Чем выше ставка обязательных резервов — тем меньшая доля средств может быть использована коммерческими банками для активных операций. На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, связана со значительными издержками. Помимо обязательных, коммерческие банки могут хранить в Центральном банке избыточные резервы, например для непредвиденных потребностей в увеличении ликвидных средств. Однако это невыгодно для них, лишает их дохода, поскольку; деньги не пускаются в оборот. С ростом процентной ставки уровень избыточных резервов обычно снижается. В США все банки обязаны держать в ФРС (Федеральной резервной системе) в качестве резерва долю депозитов на уровне от 3 до 18% собственных активов. При увеличении нормы резервов банки уменьшают объем кредитования клиентов, при снижении — расширяют предложение денег. Такое регулирование нормы обязательных резервов является достаточно мощным инструментом воздействия на денежное обращение. Изменение процентной ставки (ставки рефинансирования), по которой Центральный банк выдает кредиты коммерческим банкам, оказывает своего рода "цепную" реакцию. Если учетная ставка повышается, объем заимствований у Центрального банка сокращается, вместе с тем сокращаются и операции коммерческих банков по предоставлению ссуд. Получая более дорогой кредит, коммерческие банки повышают свои ставки по ссудам. Волна "сжатия" и "удорожания" денег прокатывается по всей системе. Предложение денег в экономике снижается. 1 Рефинансирование — повторное или дополнительное вложение капитала. Кредиты Центрального банка для пополнения резервов, как правило, предоставляются на короткий срок. Среднесрочные и долгосрочные ссуды Центрального банка выдаются только для особых нужд (например, на сезонные потребности) или для выхода из тяжелого финансового положения. В отличие от межбанковского кредита ссуды, получаемые коммерческими банками от Центрального банка, увеличивают банковские доходы, являются основой мультипликационного роста. Операции на открытом рынке — также очень важный способ контроля за денежной массой. Они достаточно широко используются в странах с развитым рынком ценных бумаг, вместе с тем ограничены в странах, где такого рынка нет или он находится в стадии формирования. Этот инструмент предполагает куплю-продажу Центральным банком государственных ценных бумаг, как правило, на вторичных рынках1. При покупке Центральным банком ценных бумаг у коммерческих банков увеличивается сумма на резервных счетах этих банков (иногда на специальном счете для этих операций), вместе с тем в банковскую систему поступают дополнительные деньги, служащие основой мультипликационного расширения денежной массы. При продаже Центральным банком ценных бумаг имеет место обратный процесс. Таким образом, через операции на открытом рынке Центральный банк регулирует в определенной мере размер денежной массы в экономике. Вместе с тем он не может полностью контролировать предложение денег, поскольку:

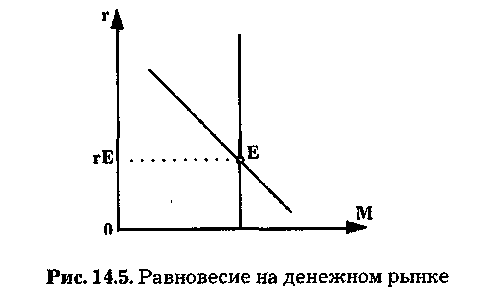

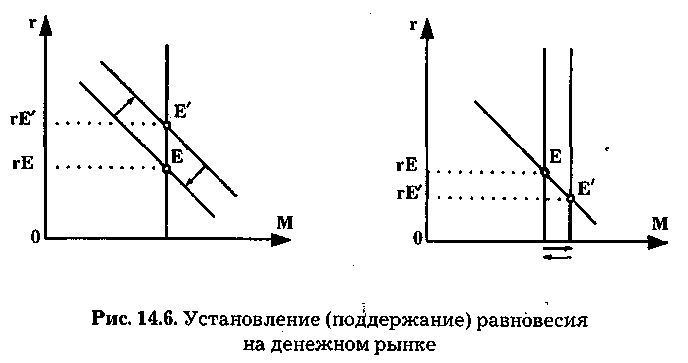

3) соотношение между наличностью и депозитами определяется поведением населения и другими причинами, которые не могут быть предусмотрены Центральным банком. "Жесткая" и "мягкая" монетарная политика В зависимости от экономической целесообразности Центральный банк может проводить различную кредитно-денежную -политику. Различают жесткую и мягкую монетарную политику. Жесткая — предполагает поддержание на определенном уровне денежной массы, предпочтительна, например, в случае инфляции. Наоборот, если целесообразно изолировать общественную динамику от неожиданных изменений скорости обращения денег, предпочтительнее мягкая политика поддержания ставки процента. 1 Покупка Центральным банком ценных бумаг на первичном рынке во многих странах запрещена или ограничена законом. Таким образом, процентная ставка становится фактором, в известной мере определяющим политику "дорогих" или "дешевых" денег. Как правило, для того чтобы понизить расходы и сдержать инфляцию, проводится политика "дорогих" денег: повышенные банковские проценты снижают интерес заимствования. Вместе с тем для стимулирования отечественных и иностранных инвестиций используется политика "дешевых" денег, связанная со снижением учетной ставки процента, но ей должны сопутствовать внутренние факторы, обеспечивающие заинтересованность и безопасность инвестирования иностранного капитала в ту или иную национальную экономику. Нельзя одновременно фиксировать денежную массу и ставку процента. Рассмотрим их взаимодействие на реальном рынке. Предположим, что предложение денег контролируется банком и уровень цен в коротком периоде стабилен, тогда кривую предложения можно представить в виде прямой вертикальной линии. Спрос на деньги выступает как убывающая функция ставки процента для заданного уровня дохода. В точке равновесия Е спрос на деньги равен их предложению (рис. 14.5).  Подвижная процентная ставка меняет структуру активов в зависимости от ее уровня. Если процентная ставка достаточно велика, предложение денег превышает спрос на них. Экономические агенты, у которых накопилась наличность, пытаются избавиться от нее, обратив ее в другие активы. Высокая процентная ставка, напротив, соответствует низкому курсу облигаций, которые при этой ситуации выгодно скупать в расчете на повышение их курса при снижении ставки процента. В условиях превышения предложения денег над спросом банки начнут снижать процентные ставки. Это приведет к повороту в обратную сторону. Постепенно изменение экономических активов приведет к равновесию на денежном рынке. В случае колебания равновесных значений под влиянием экзогенных переменных: уровня дохода, предложения денег произойдет сдвиг кривых спроса и предложения. В частности, повышение уровня дохода приведет к сдвигу вправо кривой спроса на деньги, сокращение предложения денег сдвинет кривую предложения влево (рис. 14.6).  Подобный механизм установления и поддержания равновесия на денежном рынке может достаточно эффективно работать в рыночной экономике с развитым рынком ценных бумаг, устоявшимися поведенческими связями, предполагающими типичную реакцию экономических агентов на изменения в экономике, например ставки процента. Вместе с тем разбалансированность экономики, неразвитость рынка ценных бумаг препятствует реализации этих функций в полном объеме в экономике России. В условиях переходной экономики происходит деформация экономических структур, приводящая к нарушению денежного равновесия, инфляции. Антиинфляционная политика обусловливает сокращение предложения денег, что создает ситуацию значительного превышения спроса над предложением денег. Это способствует дестабилизации экономики, росту неплатежей, бартерных сделок и т. д. Проблема стабильности на денежном рынке не может быть решена без бюджетной стабильности, нормализации финансового положения, укрепления внутренней валюты, требует продуманной антиинфляционной политики. Тенденции современной кредитно-денежной политики В 80-е гг. западные страны серьезно изменили кредитно-денежную политику Центрального банка. Переориентация с кейнсианских на неоклассические механизмы обусловила перенос центра тяжести с динамики процентной ставки на изменение величины и темпов роста денежной массы. Соответственно, в ряде стран было введено таргетирование (от англ. target— цель) денежной массы, что предполагало установление верхнего и нижнего пределов роста денежной массы на предстоящий период. Подобные ограничения были введены в США, Англии, Японии и некоторых других странах. В минувшие десятилетия денежная политика была признана приоритетной формой макрорегулирования. Ее эффективность, по мнению многих экономистов, в гибкости и оперативности реакции на потребности экономического развития. Сегодня проблема стабильности на денежном рынке не может быть решена без бюджетной стабильности, продуманной антиинфляционной политики, политики валютного регулирования. Валютное регулирование Специфической формой деятельности банков в XX столетии явилось валютное регулирование. Истоки валютного регулирования уходят в 30—40-е гг. XX столетия. Кризис Золотого стандарта, прекращение обмена бумажных денег на золото практически во всех странах мира приводит к необходимости формирования валютных систем, механизмов валютного регулирования. Процесс формирование валютных систем — это процесс создания зависимой от внешнего мира денежно-кредитной политики, отвечающей интересам мирового сообщества в условиях кризиса Золотого стандарта. В 1944 г. в Бреттон-Вудсе1(США) принимается решение о создании фиксированной валютной системы, базирующейся на достаточно устойчивом и стабильном валютном курсе, согласно которому 35 долл. обменивали на 1 тройскую унцию. Другие валюты приравнивались к доллару. Были отменены валютные ограничения, введена обратимость валют. Однако усилившиеся к началу 70-х гг. противоречия — частые девальвации валют, появление двухъярусной цены золота и др. — привели к необходимости новой реформы, определившей переход от "фиксированных паритетов" к "плавающим" валютным, системам. В настоящее время в мире действует Ямайская валютная система (принята в 1976 г. в Кингстоне-Ямайка, США). С ее введением было отменено золотое содержание валют, соотношение которых даже юридически не основывается на золотых паритетах. Ямайская система узаконила свободно колеблющийся курс валют. Вместе с тем страны приобрели право выбора плавающих или фиксированных валютных курсов, которые могут колебаться не только в течение длительных, но и очень коротких промежутков времени. В настоящее время появляются интегрированные валютные системы, например сформированная Европейским союзом Европейская валютная система. Таким образом, в условиях глобальной экономики, с одной стороны, проявляется тенденция к самостоятельному выбору странами наиболее эффективной с их позиций валютной системы — с фиксированным или плавающим курсом. С другой — проявляется тенденция к интеграции, объединению валютных систем, что соответствует современным реалиям экономического развития. Национальные механизмы валютного регулирования в различных странах формировались по мере создания соответствующих предпосылок. В Российской Федерации проблемы валютного регулирования актуализируются с развитием рыночных отношений. В 1992 г. принимается Закон РФ от 9 октября 1992 г. № 3615-1 "О валютном регулировании и валютном контроле". Закон определяет содержание проблемы валютного регулирования, его важнейшие направления и механизмы. Валютное регулирование — это совокупность отношений по поводу проведения валютных операций, формирования валютного резерва страны и валютных фондов хозяйствующих субъектов, а также валютного контроля. 1 На Бреттон-Вудской конференции были приняты уставы и практически основаны Международный валютный фонд и Международный банк реконструкции и развития. Главным исполняющим органом валютного регулирования является Центральный банк, а конкретными исполнителями - уполномоченные коммерческие банки и другие субъекты внутреннего валютного рынка. Их деятельность связана с "манипулированием" валютно-денежными потоками в соответствии с поставленной целью, экономической конъюнктурой, имеющимися ресурсами. Главная цель валютного регулирования - не допустить резких скачков курса национальной валюты, обеспечить его относительную устойчивость и нужную направленность в определенных временных рамках. Основные способы государственного регулирования валютных курсов. 1. Валютные интервенции (от лат. interventio - вмешательство) означают вмешательство государства в денежные торги на валютном рынке. Чтобы изменить спрос и предложение на валюту в необходимом направлении, государство продает или покупает требуемое количество соответствующей валюты. Для "выброса" на рынок дополнительной валюты (в зависимости от решения внутренних или внешних проблем) используются: а) государственные валютные резервы - так называемый стабилизационный фонд; б) выручка от продажи золота; в) займы МВФ.

Валютное регулирование опирается на достаточно сформировавшиеся валютные механизмы, во многом идентичные для ряда стран. Представим их некоторые базовые основы. Валюты подразделяются на ряд групп по двум основным признакам: по представительству и по обратимости. По представительству, т. е. тому, какую страну (или группу стран) представляют, различают: национальную и коллективную валюты. Национальная валюта - это денежная единица какой-либо страны, например рубль - России, форинт - Венгрии и т. д. Все остальные для них - иностранные валюты, например, доллары США и Канады и др. Коллективная валюта - это искусственно созданная интернациональная валюта, используемая для расчетов среди определенного круга государств и организаций, например общеевропейская валютная единица (евро). В отличие от национальных валют цена коллективной валюты рассчитывается как средневзвешенная величина от рыночной стоимости так называемой "корзины валют" ведущих стран - членов соответствующей валютной зоны. В условиях интернационализации мирохозяйственных связей увеличивается роль коллективных валют. Вместе с тем важную роль продолжают играть крупнейшие высоколиквидные национальные валюты — доллар и т. д. По обратимости выделяют три группы валют: обратимые, частично обратимые, необратимые валюты. Обратимые (конвертируемые) валюты, или свободно конвертируемые валюты (СКВ), - это валюты экономически сильных стран, которые практически не имеют ограничений как для резидентов (местных жителей), так и нерезидентов. Например, доллар США абсолютно ликвиден, широко используется в международных расчетах, а также для формирования валютных резервов (официальных запасов иностранной валюты государств). Частично обратимые валюты - это валюты стран, в которых сохраняются валютные ограничения по определенным валютным операциям (например, обмен национальной валюты не на все, а лишь определенные иностранные валюты, регулирование объемов вывоза за рубеж и т. д.). Необратимые валюты - это замкнутые, изолированные от мира валюты тех государств, в которых действуют валютные ограничения как для резидентов, так и нерезидентов (например, запрещение свободной купли-продажи иностранной валюты и т. д.). В условиях интернационализации экономик, усиления рыночной ориентации стран наблюдается уход от замкнутости, усиливается ориентация на конвертируемость валют. Вместе с тем каждое государство стремится иметь собственную национальную валюту. Это позволяет гибко управлять отечественной экономикой, обеспечивать независимость страны от других государств, исключить негативные влияния, привносимые использованием иностранных валют (например, инфляции). В настоящее время многие страны имеют свои деньги. Это обусловливает множественность валют. Вместе с тем необходимость их сопоставимости при взаимообмене требует установления валютного курса. Валютный курс — это цена денежной единицы одной страны, выраженной в денежных единицах других стран. Различают два основных вида валютных курсов:

отрезок 3 — с одной стороны, рост цен при невозможности расширения производства, с другой'— при росте цен расширение производства становится невыгодным. Поскольку и в том, и в другом случаях инфляция связана с ростом цен, имеют место определения инфляции как устойчив вой тенденции к повышению среднего (общего) уровня цен. Уровень инфляции Соответственно, уровень инфляции (темп роста цен) oпpeделяется относительным изменением среднего (общего) уровня цен. Средний уровень цен измеряется индексами цен1. С учетом отмеченного можно дать такое определение: инфляция — обесценение денег как следствие устойчивой тенденции к повышению среднего (общего) уровня цен. Темп роста цен может быть рассчитан по формуле  где Рт — средний уровень цен в текущем году; Рп — средний уровень цен в прошлом году. При ориентации на определенный базовый год уровень цен текущего года относится к базовому году. Показатель уровня инфляции, как правило, используют для исследования динамики уровня жизни. В мировой практике широко исследуется индекс стоимости жизни, т. е. индекс розничных цен специального набора товаров и услуг, входящих в бюджет среднего потребителя, составляющих стоимость его жизни, его прожиточный минимум. При этом определяется потребительская корзина чаще всего употребляемых товаров и услуг, которая должна быть доступна среднему потребителю независимо от динамики цен. По имеющимся оценкам, в 1992-1995 гг. потребительская корзина американца составляла 300 товаров и услуг, у нас — около 30 продуктово-то-варных групп, включающих основные продовольственные и непродовольственные товары плюс некоторые услуги. В большинстве западных стран государства гарантируют экономическую безопасность населению, обеспечивающую возможность приобретения ими жизненно важных продуктов и услуг, входящих в "потребительскую корзину", независимо от динамики цен на них. Виды инфляции различают по ряду признаков. По характеру проявления: 1) открытая - ничем не ограниченная инфляция, характеризуется вялотекущим, незначительным, ничем не сдерживаемым изменением цен, отсутствием контроля над ценами и их динамикой; 2) скрытая, или подавленная - официально представляемая как отсутствующая инфляция, базируется на сдерживании цен при жестком государственном контроле над ценами в условиях товарного дефицита; 1 Индекс цен — относительная величина, характеризующая изменение совокупного (среднего) уровня цен. 3) инфляционный шок - шоковая реакция в связи с одномоментным резким повышением цен. По темпам роста цен:

По месту расположения:

Инфляция ожидаемая и непредвиденная Инфляция может быть ожидаемой и непредвиденной. В случае ожидаемой инфляции получатель дохода может принять меры, чтобы уменьшить ее возможные негативы — например, израсходовать деньги на необходимые ему отложенные покупки. Вместе с тем инфляционные ожидания могут привести к ажиотажной1 скупке впрок товаров и валюты, что имеет противоречивые последствия. Активная распродажа товаров, с одной стороны — позитивный фактор, с другой — фактор, усиливающий инфляцию. Деньги, затраченные на покупку товаров, валюты или сокровищ, как правило, не возвращается в казну, тем самым создаются предпосылки для печатания новых денег и роста инфляции. Непредвиденная инфляция приводит к снижению всех видов фиксированных доходов, вместе с тем "субсидирует" тех экономических агентов, чьи номинальные доходы растут быстрее, чем средний уровень цен. Чтобы избежать инфляции или свести к минимуму потери денег из-за роста цен, люди пытаются найти им наиболее выгодное применение. Расходы, связанные с поиском наиболее выгодных вариантов вложения денег, связанные с хождением по соответствующим учреждениям, исследователи образно назвали "издержками стоптанных башмаков". В условиях инфляции эти издержки, как правило, растут. Экономические и социальные последствия инфляции Небольшие темпы инфляции способствуют временному оживлению конъюнктуры и нормы прибыли. По мере увеличения темпов инфляции обостряется экономическая и социальная напряженность в обществе: • неравномерный рост цен усиливает диспропорции между отраслями;

1 Ажиотаж (фр.) — сильное возбуждение, волнение, борьба интересов вокруг какого-нибудь дела, вопроса (СЭС. М., 1989. С. 22).

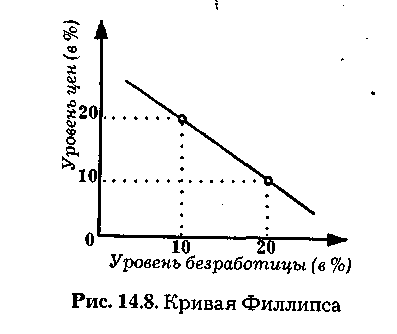

Инфляция негативно влияет на владельцев сбережений. С ростом цен покупательная способность их сокращается. Противоречивы последствия инфляции на кредитном рынке. Она является выгодной для получателей ссуд и невыгодной для кредиторов. Это обусловливает в условиях роста инфляции ориентацию кредиторов исключительно на краткосрочные кредиты, при долгосрочных — необходима корректировка на инфляцию. Исходя из отмеченного, значительную выгоду от инфляции получают коммерческие банки, выдающие деньги в кредит на короткий срок, а также получающие высокие проценты за счет "прокручивания денег". Выгоду от инфляции получают промышленные и торговые монополии. Создавая искусственный дефицит на товары с целью имитирования ситуации увеличения спроса, они повышают цены на них, что значительно увеличивает получаемые ими прибыли, вместе с тем в конечном счете также усиливает инфляцию. Инфляция облегчает федеральному правительству бремя государственного долга. За счет печатания и выпуска новых денег оно покрывает бюджетный дефицит и т. д. Таким образом, с одной стороны, инфляция усиливает рост нищеты, поскольку рост цен на товары и услуги прежде всего уменьшает доходы бедных слоев общества, с другой — способствует перераспределению денежных средств в пользу лиц с нефиксированными доходами. Инфляция и занятость Инфляция оказывает серьезное влияние на занятость. Профессор Лондонской экономической школы Албан Филлипе (1914-1975) установил, что в условиях приближения к экономическому потенциалу возникает альтернатива между ростом занятости и уровнем инфляции. С ростом производства увеличивается спрос на факторе производства, в том числе рабочую силу. Вместе с тем ограниченность ресурсов ставит предел их использованию. В этих условиях актуализируется проблема роста ставки заработной платы и цен на инвестиционные товары. При этом рост производства и занятости сопровождается ростом цен и инфляции. Снижение инфляции может быть достигнуто за счет сокращения производства и ограничения занятости, т. е. увеличения безработицы. Следовательно, безработица и инфляция находятся между собой в обратной зависимости: чем ниже уровень инфляции, тем выше уровень безработицы, и наоборот. С повышением уровня безработицы уменьшается покупательная способность населения. Уровень инфляции снижается. Кривая Филлипса Характеризуемая зависимость, по имени исследователя получившая название кривой Филлипса, может быть представлена графически (рис. 14.8).  Кривая Филлипса представляет два альтернативных варианта сочетания взаимозависимых величин:

Филлипса отражает только в коротком периоде. В долгом периоде она не срабатывает, поскольку начинает действовать дополнительный фактор инфляции издержек, при котором инфляция развивается параллельно безработице, в этих условиях борьба с инфляцией имеет более высокую "цену". Определяя цену инфляции в связи со значительными потерями в экономике, обусловленными ростом безработицы и спадом производства, исследователи подсчитали, что снижение инфляции на 1% требует поддержания безработицы в течение года на 2% выше своего естественного уровня, при этом ВНП уменьшается на 4% по сравнению с потенциальным. Сформулированные на базе кривой Филлипса закономерности динамики безработицы и инфляции могут учитываться правительствами стран при выборе комбинаций уровней безработицы и инфляции, наиболее соответствующих конкретной ситуации. Их противоречивая направленность заставляет выбирать наиболее приемлемую "комбинацию" из двух очень сложных в социальном отношении вариантов. Компромисс между инфляцией и безработицей — одна из важнейших проблем макроэкономического регулирования. Наряду с ней, возникают смежные проблемы, в том числе являющиеся их причиной или следствием, которые также требуют учета при их регулировании. Антиинфляционное регулирование С учетом многообразия причин и факторов инфляции определяется антиинфляционная политика. При этом каждое из проявлений обусловливает соответствующие контрмеры. Как отмечалось, существуют различные подходы к определению причин инфляции. Монетаристы связывают причину инфляции с количеством денег в обращении. Они считают, что цены товаров зависят только от количества денег в обращении. Избыток денег порождает инфляцию. Вся ответственность за инфляцию возлагается ими на государство, допускающее чрезмерную эмиссию денег. Это противоречит позициям классической школы, считающей, что цены товаров зависят исключительно от стоимости, а не от количества денег. Соответственно, классики исходят из того, что количество денег в обращении должно быть адекватно сумме стоимостей товаров. И тот, и другой подходы в отдельности являются односторонними, не выражающими достаточно полно и объективно реальной причины инфляции. В действительности причины инфляции — и в реальном секторе экономики, и в денежной сфере..;] Как правило, изменения в денежной сфере являются следствием изменений в реальном секторе экономики. Нарушение стабильности в производственной сфере по цепочке затрагивает все остальные сферы. Развитие ВПК деформирует экономикой т. д. В условиях нестабильности и неопределенности в реальном секторе экономики денежные потоки также теряют управляемость. Дополнительные выбросы денег в обращение без должного обоснования развивают и усиливают инфляционные процессы. Поэтому проблемы инфляции — это не только и не столько проблемы регулирования и контроля за денежной массой, сколько проблемы, связанные с воспроизводственными процессами и воспроизводственной политикой в реальном секторе' экономики. Денежные потоки в значительной мере зеркально отражают эти процессы, хотя и не исключают в известной мере их самостоятельного движения в соответствии с реализующей их государственной политикой. Можно выделить факторы инфляции, находящиеся и на стороне спроса, и на стороне предложения. Факторы инфляции на стороне предложения денег:

Факторы инфляции на стороне спроса:

Наряду с перечисленными на инфляцию могут оказать влияние внешние факторы, корректирующие динамику между денежными и товарными потоками, например изменение цен на международном рынке, факторы, связанные с международной нестабильностью, войнами и т. д. Вместе с тем важнейшими обусловливающими инфляцию факторами выступают механизмы государственного управления, не сориентированные на сбалансированность денежных и товарных потоков. Поэтому непременным условием антиинфляционных процессов является обоснованная, соответствующая прогрессивным тенденциям общественного развития правительственная политика. В ее рамках возможно выделение двух важнейших направлений:

В условиях нормально функционирующей экономики целесообразно минимизировать вмешательство государства в процессы денежного регулирования, осуществляемые Центробанком. В условиях же инфляции такое вмешательство необходимо. Некоторые исследователи поднимают проблему определения "цены инфляции", т. е. конечных результатов ее воздействия на доходы общества. При этом выделяют три уровня: позитивный, нулевой и негативный. Позитивный — определяется выигрышем государства от печатания дополнительных денег, которые являются источником покрытия бюджетного дефицита, а также выигрышем, получаемым коммерческими банками, промышленными и торговыми монополиями. Вместе с тем сама постановка вопроса о позитивном значении инфляции для общества представляется не вполне понятной, а факторы, на основании которых дается позитивная оценка цены инфляции, сомнительными. Нулевой вариант — довольно редкое явление, имеющее место при "автоматической" индексации денежных доходов соответственно росту цен. При этом по мере удорожания товаров и услуг в том же масштабе возрастают заработки. Представляется, что это вариант отсутствия инфляции, при котором нет необходимости определять ее цену. Негативный вариант возникает чаще всего. В большинстве случаев он затрагивает фирмы и домашние хозяйства. Он определяется:

Представленные исследования важны с точки зрения конкретики инфляционной динамики, вместе с тем не ориентируют на методологические подходы, связанные с ее сущностью и регулированием. Упорядочение денежного обращения, денежные реформы Как правило, большинство государств осуществляют политику "подавления" инфляции. Наиболее важными направлениями являются:

В ситуации, когда характеризуемыми способами не удается добиться желаемого результата, проводятся денежные реформы, как правило имеющие целью упорядочение и укрепление денежной системы. Вместе с тем они могут сводиться к частичному изменению денежной системы или переходу от одной денежной единицы к другой. Стабилизация или упорядочение денежного обращения могут осуществляться различными методами. Наиболее типичными являются:

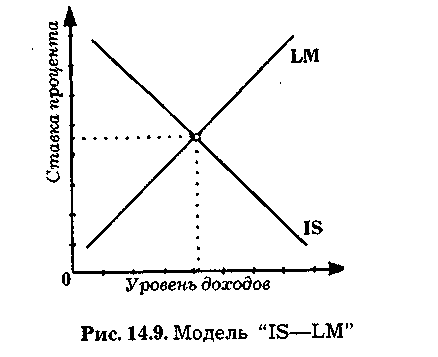

Представленные эволюционно-революционные механизмы регулирования имеют свою обусловленность и могут быть применимы при соответствующих их природе обстоятельствах. Некоторые из них требуют значительных издержек. Сохранение действующей денежной единицы в условиях инфляции — довольно сложный процесс, требующий проведения государственной политики многостороннего макроэкономического регулирования как в реальном секторе экономики, так и в денежной сфере. Проблема комплексной сбалансированности на реальном (товарном) и денежном рынке исследована известным английским ученым Джоном Хиксом (1904-1989), который на базе кейнсианской модели создал "объединенную" модель макроэкономического равновесия. Составляющими анализа выступили четыре элемента, объединенных в модели "IS—LM", где I — инвестиции, S — сбережения, L — ликвидность, М — деньги, которые балансируются при двух переменных: уровня доходов и ставки банковского процента. В своем анализе он соединяет две кривые:

Кривая LM характеризует равновесие в денежном секторе экономики. Она показывает возможные состояния ставки процента и реального дохода, при которых денежный рынок находится в равновесии, т. е. обеспечивается равенство спроса и предложения на деньги. При этом равновесие на денежном рынке возможно, если увеличение реального дохода будет соответствовать росту ставки процента (рис. 14.9).  Из графика очевидно, что одни и те же факторы в зависимости от специфики "проявляют" себя по-разному: изменяются в одном случае — в одном направлении, в другом — в противоположном. В конкретной ситуации правительства должны ориентироваться на наиболее целесообразные тенденции, связанные с увеличением или сокращением государственных расходов на занятость, инвестиций, определять наиболее эффективный в конкретной ситуации уровень процентной ставки и т. д. В частности, исследования показали, что в условиях низкой процентной ставки денежный рынок может находиться в состоянии равновесия практически при любом уровне дохода. На этом уровне неэффективна монетарная политика правительства. Единственным выходом из тупикового состояния на этом уровне могут стать меры фискального характера, предпринимаемые правительством, позволяющие преодолеть кризис. В период "шоков" правительство должно решить вопрос о предпочтительности развития производства или снижения инфляции и т. д. Позитивные результаты может дать комбинированная политика, сочетающая механизмы кредитно-денежной и фискальной политики. При этом, как отмечалось, кредитно-денежная политика ориентируется на:

В современных условиях усиливается роль безналичного денежного оборота, оказывающего позитивное влияние на сбалансированность макроэкономического развития. Основные термины и понятия Девальвация — понижение стоимости национальной денежной единицы и официального курса валюты данной страны по отношению к иностранной валюте. Денежное обращение — движение денег в сфере обращения, опосредствующее оборот товаров и услуг. Деноминация — укрупнение денежной единицы страны в целях упрощения и облегчения платежного оборота и придания большей полноценности национальной валюте. Дефляция — изъятие из обращения части избыточной денежной массы, выпущенной в период инфляции. Инфляция — обесценение денег, выражающееся в устойчивой тенденции к повышению среднего (общего) уровня цен. Нуллификация — объявление государством резко обесценившихся бумажных денег недействительными, изъятие потерявших силу бумажных денег с целью перехода от инфляционного к устойчивому денежному обращению, один из методов стабилизации валюты. Ревалоризация (то же, что и ревальвация) — повышение стоимости валюты, выражающееся в росте ее валютного курса по отношению к валютам других стран, оказывает серьезное влияние на платежный и торговый баланс страны, ее конкурентоспособность. Контрольные вопросы

10. Многочисленные опросы общественного мнения в 70-х гг. показали, что большинство американцев считали инфляцию большей угрозой, чем безработицу. а) значило ли это, что большинство американцев скорее бы предпочли быть безработными и иметь стабильные цены, чем работать при росте цен? б) если бы администрация фирмы позволила служащим голосованием решить вопрос, следует ли фирме уволить 10% служащих или же сократить ставки заработной платы на 5%, как, вы считаете, они проголосовали бы? Если бы служащие заранее знали, кто именно будет уволен, повлияло бы это на результаты голосования? 11. Если инфляция перераспределяет доходы и богатство, то будут как выигравшие, так и проигравшие. Какие классы и категории людей, вероятнее всего, выиграют или проиграют от инфляции? Какое значение имеет здесь правильный прогноз инфляции? Тест. Укажите, какие социальные группы и структуры несут потери от инфляции: а) представители мелкого бизнеса; б) лица, получающие фиксированные доходы; в) представители крупного бизнеса; г) банки, осуществляющие кратко- и долгосрочное кредитование; д) государство. ПолХейне:

Пол Самуэльсон: • "Банки принимают деньги у своих вкладчиков при нулевой или низкой норме процента и складывают большую часть принятых сумм в ссуды и инвестиции, приносящие высокий доход. Они используют разницу процентов для оплаты своих издержек, для обеспечения нас дешевыми средствами обращения и для вознаграждения своих акционеров за риск, связанный с возможным понижением стоимости приносящих Доход активов. Они представляют собой эффективный путь распределения сбережений общества среди соответствующих предприятий. Едва ли кто-нибудь может изобрести лучшую систему, чем эта, в особенности с учетом последних реформ, которые страхуют вкладчиков от потерь и делают панические набеги на банки невозможными". Обсудите эти положения критически, но беспристрастно.

|