Экономическая теория_Океанова З.К_2008 -652с. Учебник. М. Дашков и к 0

Скачать 3.53 Mb. Скачать 3.53 Mb.

|

Глава 15. Финансовая система и финансовое регулирование

Ни одна нация не может избежать проведения фискальной политики. Пол Самуэлъсон В экономической системе исключительно важная роль принадлежит не только денежно-кредитной, но и финансовой политике. Финансовая политика — это и налоговая, и бюджетная политика, обеспечивающие эффективность предпринимательства, благополучие экономической системы. Формирование эффективной финансовой политики имеет чрезвычайно важное значение. В главе рассматриваются:

15.1. Финансовая система и фискальная политика Финансовая система и финансовые отношения, первичные и вторичные финансы Финансовая система — важная ^составляющая экономической системы. Она представляет совокупность финансовых отношений и регулирующих их институтов, управляющих движением денежных средств; необходимых для жизнедеятельности национальной экономики. Как правило, финансовые отношения складываются по поводу формирования и использования денежных средств для нужд национальной экономики. Два названных потока определяют важнейшие направления финансовой политики в рамках национальной экономики. Финансовая система включает: первичные, вторичные финансы. Первичные финансы формируются на микроуровне. Они связаны с динамикой первичных доходов — их производством и распределением на уровне первичного (хозяйствующего) звена. В результате, с одной стороны, формируются первичные доходы участников данного предпринимательского звена, с другой — часть денег в форме налогов с зарплаты и прибыли перечисляется в централизованные (государственные и региональные) финансовые структуры. Налоги — это обязательные платежи предприятий и населения, которые государство взимает с учетом величины первичных доходов. Таким образом, на уровне первичного звена осуществляется двоякой направленности финансовая деятельность, включающая: 1) образование денежных средств и 2) их распределение на нужды участников данного процесса и государственные нужды. На основе первичных формируются вторичные финансы. Вторичные финансы концентрируют денежные средства, полученные из первичного звена главным образом в форме налогов. Имеют целью распределение и перераспределение доходов 5 с учетом интересов и особенностей национальной экономики. Обобществленные финансы играют важную роль в росте государственного потребления, которое создает дополнительный спрос, расширяет внутренний рынок. Динамику денежных средств в Российской Федерации координирует Министерство финансов Российской Федерации, обеспечивающее проведение единой финансовой, бюджетной, налоговой, валютной политики в РФ и координирующее деятельность в этой сфере иных федеральных органов исполнительной власти. Концентрация денежных средств и их перераспределение в соответствии с реализуемой политикой осуществляется через бюджеты трех уровней:

На федеральном уровне формируется государственный бюджет, выступающий основным финансовым балансом страны, определяющим не только источники доходов, но и направления использования централизованных финансов. Наряду с ним на соответствующих уровнях формируются бюджеты субъектов Федерации и местные бюджеты. Контроль за проведением бюджетной политики, эффективным управлением доходами и расходами в процессе исполнения бюджета наряду со Счетной палатой осуществляет Федеральное казначейство Российской Федерации, сформированное согласно Указу Президента РФ от 8 декабря 1992 г. № 1556. Для усиления контроля за исполнением федерального бюджета оно взаимодействует с Банком России, Федеральной налоговой службой, иными федеральными органами исполнительной власти. В 2002 г. дополнительно для контроля за финансовыми потоками создан Комитет РФ по финансовому мониторингу (КФМ)1, подотчетный Минфину России, имеющий целью противодействие легализации (отмыванию) доходов, полученных преступным путем. Структура и объемы государственных финансов, их роль в воспроизводстве во многом зависят от государственной политики, действенности экономических рычагов и механизмов. Возрастание регулирующей роли государства в ведущих западных странах привело к абсолютному увеличению объема финансовых ресурсов, которыми оно стало располагать. Если в начале столетия через государственные финансы западных стран перераспределялось 9-18% национального дохода, то начиная с 60-70-х гг. — 50% и более. Финансовая политика Финансовая политика является важнейшим рычагом, с помощью которого осуществляется государственное регулирование экономики. Ее важнейшими инструментами выступают:

Их динамика в конкретных условиях определяет особенности бюджетно-налоговой или фискальной политики, как правило, представляемой следующим образом: Бюджетно-налоговая, или фискальная, политика - это меры правительства по формированию (изменению) государственных расходов, налогообложения и состояния государственного бюджета с целью обеспечения полной занятости и производства неинфляционного ВНП. По воздействию на экономический процесс различают:

Их реализация предполагает использование следующих механизмов: 1) увеличения или сокращения государственных расходов;

1 В настоящее время Федеральная служба по финансовому мониторингу. При этом в механизмах стимулирующей или сдерживающей бюджетно-налоговой политики они имеют противоположную направленность. Стимулирующая, сдерживающая бюджетно-налоговая политика Стимулирующая бюджетно-налоговая политика в коротком периоде имеет целью преодоление циклического спада экономики, при этом проводится политика экономического роста, связанная с увеличением государственных расходов, снижением налогов, обеспечивающих, с одной стороны — рост, с другой — сокращение спада производства. В долгом периоде происходит ориентация на снижение налогов, обусловливающая расширение предложения факторов производства, рост непосредственно производства. Сдерживающая бюджетно-налоговая политика имеет целью ограничение циклических подъемов экономики, предполагает снижение государственных расходов, увеличение налогов и их различные комбинации. В коротком периоде эти меры могут снизить инфляцию спроса за счет роста безработицы и спада производства. В долгом — могут привести к спаду совокупного предложения, развертыванию механизма стагфляции. При этом затяжная стагфляция на базе неэффективного управления создает предпосылки для разрушения экономического потенциала. По характеру осуществления различают:

Дискреционная фискальная политика Дискреционная фискальная политика (лат. discrecio— действующий по своему усмотрению) означает сознательное манипулирование правительством расходами и налогами с целью изменения реального объема национального производства и занятости, контроля инфляции. При этом могут приниматься специальные решения правительства, направленные на изменение уровня занятости, объема производства, темпов инфляции. При проведении дискреционной фискальной политики важен учет следующих, проверенных на практике функциональных зависимостей:

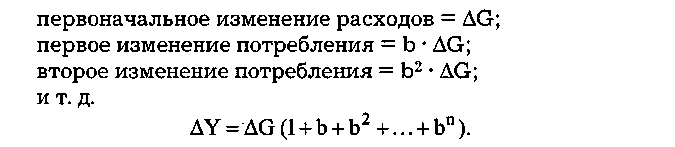

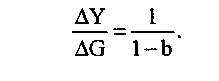

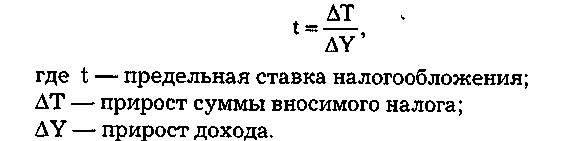

Мультипликационный процесс государственных расходов начинается с возрастания расходов AG, которые увеличивают доход на ту же самую величину, что дает прирост потребления b • AG (b< 1). Рост потребления вновь увеличивает расходы и доход, что вновь приводит к росту величины потребления — Ь2 • AG.  В результате наблюдается эффект мультипликатора государственных расходов  Совокупный эффект включает: Его рост ограничивает налоговая ставка. Существует предельная налоговая ставка, определяемая соотношением прироста суммы вносимого налога и прироста дохода:  Вместе с тем наиболее эффективной признается прогрессивная система налогообложения, являющаяся фактором ослабления эффекта мультипликатора и стабилизации уровней выпуска и занятости. Чем ниже ставка налогообложения, тем больше при прочих равных условиях эффект мультипликатора. Аналогичное мультипликационное воздействие на равновесный уровень дохода оказывает снижение налогов. Механизм налоговой мультипликации, как и государственных расходов, связан с многократной реакцией потребления на однократное изменение налогов. Здесь также проявляется цепная связь:

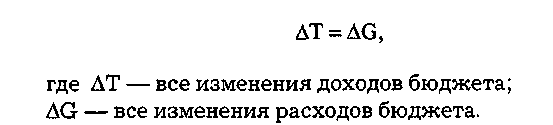

При этом имеет место зависимость: если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, равновесный объем производства возрастает, имеет место сбалансированность бюджета, которая вместе с тем не исключает бюджетных дефицитов или излишков. Мультипликатор сбалансированного бюджета не предполагает абсолютного исключения любых бюджетных дефицитов или излишков. Речь идет только о сбалансировании изменений в доходной и расходной частях бюджета, сохранении равенства  Мультипликационный эффект oт снижения налогов слабее, чем от увеличения государственный расходов, что объясняется более сильным воздействием государственных расходов на величины доходов и потребления. Это различие важно иметь в виду при определении инструментов фискальной политики. Если ориентир делается на расширение государственного сектора экономики для преодоления циклического спада - увеличение государственных расходов обеспечивает достаточно сильный эффект, если надо сдержать инфляционный подъем — в качестве мягкой ограничительной меры целесообразно увеличение налогов. Если фискальная политика, наоборот, ориентирована на ограничение государственного сектора, в фазе спада снижаются налоги, а в фазе циклического подъема снижаются государственные расходы, что позволяет относительно быстро снизить уровень инфляции. Недискреционная фискальная политика Недискреционная фискальная политика, или политика автоматических (встроенных) стабилизаторов, ориентируется на механизм, без участия государства устраняющий неблагоприятные "проявления" делового цикла. При этом исключается необходимость частых изменений экономической политики правительств. В качестве основных автоматических стабилизаторов выступают налоги, а также социальные выплаты. Их регулирующее воздействие на экономику неоднозначно. Например, на фазе подъема растут доходы фирм и населения. При прогрессивной налоговой ставке увеличиваются налоги. Сокращается безработица. Улучшается благосостояние малообеспеченных. Как следствие, уменьшаются социальные расходы государства — на выплату пособий по безработице и иные социальные нужды. В итоге снижается совокупный спрос, сдерживается экономический рост. На фазе кризиса налоговые поступления автоматически уменьшаются прежде всего за счет сокращения доходов фирм и домашних хозяйств. Растет безработица. Соответственно, увеличиваются выплаты социального характера, в том числе пособия по безработице и т. д., что стимулирует рост покупательной способности населения, способствует преодолению спада | экономики. Таким образом, основными инструментами стабилизационной политики при недискреционной, так же как при дискреционной политике, выступают налоги и расходы государства, поскольку выплаты социального характера представляют государственные расходы. Налоговая политика Громадная роль налогов в финансовом регулировании макроэкономики требует обоснованной налоговой ставки, играю- , щей, как вполне очевидно, важную роль в экономике. Практика западных стран ориентируется на различные ставки налогообложения:

Многовариантность позволяет моделировать, применять наиболее эффективные в зависимости от времени и ситуации ставки налогообложения. Западные исследователи считают более предпочтительными прогрессивные, чем предельные ставки налогообложения. Вместе с тем достаточно однозначной оценки в отношении единой или дифференцированной ставки налогов нет. Уклонение от уплаты налогов значительной части юридических и физических лиц в России обусловило законодательство о единой, сравнительно невысокой ставке налогообложения — 13%. Время покажет эффективность принятой меры. • Исследования показывают, что чрезвычайно высокие ставки налогов подрывают стимулы к труду. Непомерное возрастание налогового бремени в западных странах в 60-70-е гг. вызвало "налоговые бунты", широкое уклонение от налогов, способствовало "бегству" капиталов в страны с более низким уровнем налогообложения. Кривая Лаффера Группа американских исследователей во главе с Артуром Лаффером, изучающая проблему налогов и инвестиций, пришла к выводу, что повышение налогов сверх 50% уровня уменьшает интерес к инвестициям, приводит к сокращению поступлений в бюджет. С помощью кривой, которая по журналистской легенде впервые была начерчена на салфетке в ресторане, он изобразил зависимость между величиной ставки налога и объемом доходов, поступающих в бюджет (рис. 15Л).  С ростом ставки налога доходы бюджета растут, но лишь до определенной "переломной точки". По достижении 50%-ного уровня сумма поступлений в бюджет сокращается. Кривая изменяет направленность в противоположную сторону. При 100%-ной ставке налогов поступления в бюджет сокращаются до нуля. Кривая приобретает форму колокола. Таким образом, появляется "замкнутый круг" между налогами и инвестициями, разорвать который целесообразно за счет снижения налогов, их дифференциации, создания налоговых стимулов для инвестирования. В 70-е гг. получила резонанс выдвинутая неоконсерваторами теория предложения. Ее авторы установили, что рост налогов неблагоприятно влияет на динамику производства и доходов. Увеличение налогов за счет роста их ставок на определенном этапе не компенсирует сокращения поступлений в государственный бюджет из-за быстрого сужения налогооблагаемых доходов. Как правило, сопровождается сокращением общей суммы бюджетных доходов. В итоге — высокие налоги оказывают сдерживающее воздействие на предложение капитала, труда и сбережений. Исходя из отмеченного, сконцентрировали внимание на определении оптимальных ставок налогообложения, установлении налоговых льгот. Снижение налогов рассматривалось ими в качестве средства, способного обеспечить долгосрочный экономический эффект и борьбу с инфляцией. Представленные теоретические разработки способствовали подготовке налоговых реформ в США и в других странах, которые проводились в 80-90 гг. С начала экономических реформ в России правительство сделало ориентир на чрезвычайно высокий уровень налогообложения. Федеральные и местные налоги и взносы в различные фонды практически поглощали всю прибыль, что отрицательно сказалось на состоянии национальной экономики и перспективах ее развития. Ответной реакцией явилось уклонение от уплаты налогов, развитие теневой экономики. В настоящее время правительству чрезвычайно сложно собрать средства в доходную часть государственного бюджета. Теневая экономика и "лазейки" наносят серьезный ущерб формированию доходной части государственного бюджета. В 2000 г. в России принят Налоговый кодекс РФ. Однако его принятие не решило проблемы выхода предприятий из тени. В условиях экономического спада для нашей страны очень важно разработать такой уровень и систему налогообложения, которые бы выступили фактором, стимулирующим предпринимательство, развитие национальной экономики. Совершенствование налогового законодательства и практики сбора налогов — важнейшая проблема современной государственной политики России. 15.2. Государственный бюджет и его сбалансированность Государственный бюджет — сущность, роль в экономике Центральное место в системе государственных финансов принадлежит государственному бюджету, представляющему централизованные денежные ресурсы, которыми располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также выполнения необходимых социально-экономических функций. Государственный бюджет балансирует денежные доходы и расходы государства. Является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления антикризисных мероприятий. Доходы государственного бюджета Доходы государственного бюджета состоят их трех основных источников: 1) налогов, прямых и косвенных, взимаемых как центральными, так и местными финансовыми структурами;

Подавляющая часть доходов бюджета в западных странах формируется за счет налогов, составляющих около 90% поступлений на центральном и 70% — на местном уровне. В структуре налогов ведущее место занимает индивидуальный подоходный налог, достигающий половины всех поступлений в бюджет. При этом объектами налогообложения выступают личные доходы граждан, независимо от источников получения — заработная плата, прибыль, процент, рента, гонорары и т. д. В различных странах существуют различные методики их изъятия. Как правило, используются прогрессивные системы налогообложения доходов. Важную часть бюджетных доходов — до 20% составляют налоги на прибыли компаний. Вместе с тем в большинстве западных стран проявляется тенденция к их уменьшению. Максимальная ставка налога на прибыль, как правило, колеблется в размере от 30 до 50%. В большинстве стран установлены пониженные ставки налогообложения для мелкого бизнеса с целью стимулирования его деятельности. Существенная роль принадлежит косвенным налогам, включаемым в цену товаров и целиком оплачиваемым покупателями. К косвенным налогам относятся: акцизы (вид косвенного налога на товары массового потребления — акцизная марка), таможенные пошлины, фискальный монопольный налог (лат. fiscus— государственная казна) и т. д. Относительно невысокие поступления обеспечивают традиционные налоги: с наследства, дарений, поимущественный налог — с земли, домостроений и т. д. Коль скоро налоги составляют важнейшую и значительную доходную часть государственного бюджета, являются основным финансовым источником производства ВНП, по сути дела, они выступают важнейшим источником государственного регулирования экономики. Расходы государственного бюджета Вторым важнейшим направлением бюджетной политики являются расходы, обеспечивающие финансовыми ресурсами потребности государства и населения. Расходными статьями бюджета являются расходы:

Важная роль в национальной экономике принадлежит местным бюджетам. За счет средств местных бюджетов финансируются объекты коммунальной собственности, строительство дорог, школ, средств связи и т. д. Бюджеты местных органов власти используются также на социально-культурные нужды, содержание местной администрации, полиции, органов суда и прокуратуры и т. д. На Западе через бюджет финансируется от 1/3 до 1/2 всех инвестиций в основной капитал. При этом значительная часть средств направляется на фундаментальные научные работы, прикладные исследования и разработки. Значительные средства выделяются в форме кредитов, субсидий, дотаций предпринимателям, участвующим в выполнении государственных программ экономического развития. Бюджет выступает основным инструментом социальной политики государств. С его помощью осуществляется перераспределение доходов в целях достижения большей социальной справедливости. При этом значительная часть денежных средств, полученных в форме налогов, выплачивается неимущим в виде социальных пособий (трансфертов). Особенности современной бюджетной политики За последние три десятилетия в западных странах произошли существенные структурные сдвиги в расходной части государственного бюджета:

Важной особенностью является то, что со второй половины XX в. наряду с традиционным финансированием потребностей национальной экономики правительства западных стран начали использовать государственный бюджет для обеспечения устойчивости экономического роста. В частности, за счет воздействия на уровень государственных расходов и систему налогообложения осуществляется регулирование величины потребительских и инвестиционных расходов, оказывается влияние на краткосрочные колебания экономической конъюнктуры. Различают экспансивную (расширительную) и рестриктивную (ограничительную) бюджетную политику. Экспансивная бюджетная политика основывается на увеличении государственных расходов и снижении уровня налогообложения, что позволяет преодолевать экономические кризисы и ускорять экономический рост. Рестриктивная — напротив, предполагает уменьшение расходов и повышение налогов, что позволяет ослабить инфляцию и нормализовать хозяйственную конъюнктуру. Два названных механизма финансовой политики могут не дать эффекта без увязки их с денежно-кредитными механизмами. Если экспансивная бюджетная политика не сопровождается ограничениями объема денежной эмиссии и кредита, это углубляет инфляционные тенденции. В свою очередь, если рестриктивная бюджетная политика сочетается с жесткими кредитно-денежными мерами, это может вызвать экономический кризис. Стабилизацию экономики государственный бюджет может осуществлять как в соответствии с отдельными, конкретными решениями правительства (дискреционная фискальная политика), так и выступая непосредственно в роли "встроенного бюджетного стабилизатора" (недискреционная фискальная политика). Обоснованная бюджетная политика, сообразующаяся с потребностями экономического развития, в долгом периоде может явиться основой проведения (финансирования, поддержания) крупных структурных сдвигов — развития наукоемких производств, осуществления прогрессивных научно-технических перемен, подъема отстающих регионов, решения социальных проблем и т. д. Бюджетный процесс предполагает балансирование государственных доходов и расходов. В период классического капитализма бюджеты таких стран, как Великобритания, США и др., отличались большой устойчивостью, что соответствовало их экономическому положению в рассматриваемый период. В современный период многие страны все более сталкиваются с превышением расходов над доходами, следствием чего являются бюджетные дефициты. Как правило, бюджетные дефициты — результат несбалансированности государственных финансов, нарушений в сфере денежного обращения. На динамику государственного бюджета, помимо отмеченного, оказывают влияние текущие колебания хозяйственной конъюнктуры, периодические спады и подъемы производства, которые уменьшают налоговые поступления в бюджет. Рост безработицы, обострение социальных проблем требуют увеличения государственных расходов на социальные нужды, на j поддержание секторов экономики, имеющих общегосударственное значение и т. д. Характеризуемые противоречия приводят к тому, что возрастание бюджетных расходов не компенсируется увеличением налоговых и других поступлений. В итоге стабилизируется превышение расходов над доходами, бюджетный дефицит, приобретший во многих странах хронический характер. Существуют два важнейших способа, с помощью которых федеральное правительство может финансировать бюджетный дефицит:

Важнейшим средством покрытия бюджетного дефицита традиционно выступает государственный кредит, при котором государство выполняет роль заемщика финансовых ресурсов. Основной формой такого заимствования, как правило выступают государственные займы, при размещении которых государство привлекает временно свободные денежные средства населения, страховых и промышленных компаний. В условиях крупных бюджетных дефицитов государства стремятся к отсрочке погашения займов, превращению краткосрочных обязательств в средне- и долгосрочные. Наряду с этим государство может использовать более простой, но менее привлекательный и более опасный маневр — выпуск дополнительных денег в обращение. Это чисто инфляционный способ, негативно влияющий на денежное обращение. В случае появившегося бюджетного излишка антиинфляционными мерами могут выступить противоположные меры:

Механизм манипулирования денежными потоками широко использовался в западных странах до 30-х гг. — периода Великой депрессии. Он являлся основой ежегодной сбалансированности бюджета, которая считалась желанной целью государственных финансов. Вместе с тем в последующий период такая ориентация бюджетной политики была признана ограниченной. В связи с циклическим развитием национальных экономик целесообразным представилось балансирование бюджета на циклической основе. Идея бюджета, балансируемого на циклической основе, ориентирована на учет циклической динамики и реализации антициклической политики. При этом считается достаточным его сбалансированность "в пределах цикла". В последующем возникла проблема учета не только циклических, но и структурных колебаний, также потребовавших соответствующих механизмов регулирования. Современная бюджетная политика ориентируется не только на манипулирование денежными выбросами, но и на налоговую политику, которая играет весьма важную роль и без которой ни расширительные, ни ограничительные процессы оказываются недостаточными. Исследования показали, что динамика бюджета, как и производства, имеет циклические колебания. Во время спада производства для него характерно отрицательное сальдо, т. е. при приравнивании доходов и расходов он сводится с дефицитом. В период роста (бума) бюджет имеет положительное сальдо. Существенное превышение доходов над расходами является следствием значительных налоговых поступлений, которые, с одной стороны, пополняют казну, с другой — способствуют уменьшению перегрева экономики. Эта новая для современных условий контртенденция, связанная с положительным сальдо государственного бюджета, наиболее заметно начала проявляться в последние десятилетия. Она получила название профицита государственного бюджета. Итак, теоретические исследования и практика показали, что государственный бюджет не является нейтральным по отношению к экономическим колебаниям. Так же, как экономику, его целесообразно балансировать на циклической основе. В последние несколько лет государственный бюджет США, как и ряда других стран, обнаружил тенденцию к профициту. Вместе с тем это не отменяет противоположной тенденции — к дефициту государственного бюджета, возможной в последующем при соответствующих экономических условиях. Проблема государственного долга Несбалансированный бюджет приводит к государственному долгу. Государственный долг — сумма задолженности государства по кредитным операциям, являющаяся результатом заимствований при дефиците государственного бюджета. Может быть внутренним и внешним. В последние годы во всех странах проявилась тенденция к значительному росту государственного долга, а также увеличению доли государственного долга, приходящейся на иностранных кредиторов, т. ё. внешнего долга. Это повод для серьезного беспокойства правительств государств. Погашение долга требует ежегодных процентных платежей. Выплата процентов и суммы долга предполагают передачу части реального ВНП в распоряжение кредиторов. С одной стороны, это приводит к снижению реального уровня жизни. С другой — к сокращению инвестиций, что определяет воспроизводственный процесс с уменьшенным производственным потенциалом, означает перенос бремени государственного долга на плечи будущих поколений, замедление роста в долгом периоде. Важным негативом внешней задолженности является усиливающаяся зависимость экономик от внешних факторов, не поддающихся контролю национальным механизмам и др. В условиях взаимодействия и взаимозависимости для значительного ряда развивающихся стран основным источником выплат внешнего долга становится продажа сырьевых ресурсов, определяющая, в значительной мере, и специфику их бюджетного регулирования. Стабилизационный фонд Специфика бюджетного регулирования стран-экспортеров сырьевых ресурсов во многом определяется колебаниями денежных поступлений в зависимости от их продажи. При неблагоприятной внешнеэкономической конъюнктуре уменьшение денежных поступлений в бюджет может вызвать необходимость сокращения бюджетных расходов, что чревато серьезными политическими и социально-экономическими последствиями. В периоды высоких цен на сырьевые источники крупные поступления в бюджет, напротив, могут "стимулировать рост неэффективных расходов. Для снижения негативного воздействия внешнеэкономической конъюнктуры на макроэкономику и бюджет необходимо проведение обоснованной макроэкономической и бюджетной политики, ориентированной на поддержание макроэкономического развития и обеспечение долгосрочной устойчивости бюджета. Многие страны пошли по пути создания стабилизационных фондов. Стабилизационные фонды предназначены для снижения зависимости макроэкономики и бюджетной политики от колебаний мировых цен на тот или иной вид сырья. При неблагоприятной ситуации за счет средств фонда возможно финансирование расходов бюджета. Вместе с тем требуется проведение жесткой бюджетной политики и стратегии государственных расходов, не допускающей необоснованного роста расходов, накопления избыточных для экономики денег. Россия имеет высокую зависимость экономики и финансовой системы от внешних факторов. Как следствие, основные экономические показатели — темпы экономического роста, уровень инвестиций, инфляция, динамика валютного курса, финансовые результаты работы предприятий и пр. в значительной мере зависят от внешнеэкономической конъюнктуры. В 2005 г. поступления за счет указанных источников составили около 23% доходов бюджета. Начиная с 2004 г. Россия перешла к использованию Стабилизационного фонда. Проблемы российской финансовой (бюджетной) политики В России переход от одной модели регулирования экономики к другой потребовал изменения финансово-кредитной и денежной политики. Прежний механизм предельно централизованной мобилизации и расходования денежных средств в условиях перехода ; к рынку оказался несостоятельным. Преобразование собственности изменило состав налогоплательщиков. Раньше основными налогоплательщиками выступали предприятия, и, соответственно, основными формами налогов являлись налоги с государственных предприятий и налог с оборота. Налоги с населения составляли незначительную часть доходов государственного бюджета. В условиях преобразований государственный бюджет формируется за счет налоговых поступлений не только от юридических, но, в значительной мере, и физических лиц. Достаточно большой удельный вес занимает подоходный налог, налог на добавленную стоимость, акцизы, платежи за использование природных ресурсов. Изменилась структура расходов государственного бюджета. Как и в развитых странах, обнаруживается тенденция к сокращению расходов на оборону, государственное управление, вместе с тем актуализируется ситуация с финансированием социального сектора экономики. В условиях развала экономических связей обострилась проблема неплатежей. Сама собираемость налогов оказалась проблематичной. При непродуманной налоговой политике (налоги поглощали практически весь получаемый доход) многие предприятия ушли "в тень". Это усугубило сложность их сбора. Вполне понятно, и это отмечалось ранее, что политика доходов и политика расходов государственного бюджета взаимосвязаны. При отсутствии поступлений нет средств для финансирования необходимых мероприятий — на развитие научно-технического прогресса, в социальную сферу и т. д. Важнейшей проблемой сегодняшнего дня является взаимодействие федерального и региональных бюджетов. В 90-е гг. в результате трансформаций бюджетной системы произошел переход от дифференцированной ставки отчислений региональных бюджетов в федеральный бюджет к системе «расщепления» федеральных налогов, что сделало поступления в федеральный бюджет более предсказуемыми. Вместе с тем налоговые реформы посткризисного периода привели к снижению уровня фискальной автономии муниципалитетов. Доля местных финансов в консолидированном бюджете регионов заметно снизилась. В настоящее время определенные надежды возлагаются на перераспределение доходов от высокообеспеченных регионов к менее обеспеченным. Вместе с тем существует мнение, что стремление укрепить выравнивающий механизм налоговой системы за счет варьирования нормативов распределения налогов между бюджетами различных уровней трудно реализуемо на практике. Итак, важнейшей задачей для России сегодня является формирование продуманной, отвечающей интересам национальной экономики финансово-кредитной и денежной политики, направленной на развитие национального производства, отвечающей интересам государства и населения, позволяющей занять достойное место в мире. Основные термины и понятия Государственный бюджет — централизованный фонд денежных ресурсов, которыми располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также выполнения необходимых социально-экономических функций. Балансирует денежные доходы и расходы государства. Государственный долг — сумма задолженности государства по кредитным операциям, являющаяся результатом заимствований при дефиците государственного бюджета. Может быть внутренним и внешним. Дискреционная фискальная политика означает сознательное манипулирование правительством расходами и налогами с целью изменения реального объема национального производства и занятости, контроля инфляции. Недискреционная фискальная политика, или политика автоматических (встроенных) стабилизаторов, ориентируется на механизм, без участия государства устраняющий неблагоприятные проявления делового цикла. Стимулирующая бюджетно-налоговая политика имеет целью преодоление циклических спадов, экономический рост. Сдерживающая бюджетно-налоговая политика — ограничение циклических подъемов экономики. Финансовая система — совокупность финансовых отношений и регулирующих их институтов, управляющих движением денежных средств, необходимых для жизнедеятельности национальной экономики. Контрольные вопросы

а) налоговая политика: б) процентная политика; в) антимонопольная политика; г) социальная политика; д) природоохранная политика. 9. Определите доходные и расходные статьи государственного бюджета и тенденции их современной динамики в странах Запада и в России. 10. Объясните, почему повышение налоговых ставок от 0 до 50% ведет к росту поступлений в доходную часть государственного бюджета, а их дальнейший рост повлечет сокращение налоговых поступлений в государственный бюджет (основываясь на графике Лаффера). Пол Самуэльсон:

ПолХейне:

|