Вялков Управление. Учебное пособие для вузов москва издательский дом гэотармед 2004 оглавление

Скачать 4.02 Mb. Скачать 4.02 Mb.

|

|

(3.3) БА = БАф + БАр + БАМ, гДе БА — общие бюджетные ассигнования на здравоохранение (в стране, регионе, в пределах определенной территории); БАф — бюджетные ассигнования из федерального бюджета; БАр — бюджетные ассигнования из бюджетов субъектов Федерации; БАМ — бюджетные ассигнования из муниципальных (местных) бюджетов. Следует также иметь в виду, что финансирование научных медицинских исследований предусмотрено по статье бюджетных расходов на науку. Представленная схема формирования финансовых ресурсов бюджета, направляемых в здравоохранение, построена по принципу суммирования сметных затрат «снизу вверх», т.е. сведения затрат (заявочных потребностей) отдельных медицинских организаций, учреждений в расходы территории, региона, страны. При таком подходе бюджетные ассигнования на здравоохранение определяются как сводные по территории, региону, стране. Возможен и иной способ бюджетирования расходов на здравоохранение, при использовании которого вначале определяется общая, суммарная величина бюджетных ассигнований в масштабах страны или региона—субъекта Федерации, которая затем распределяется по территориям, городам, медицинским учреждениям с учетом их потребностей в ресурсах. Проиллюстрируйте порядок формирования бюджетных расходов на здравоохранение по схеме «сверху вниз», от общей величины к отдельным составляющим. Суммарная величина бюджетных ассигнований на нужды здравоохранения в масштабе страны (или региона—субъекта Федерации) определяется по формуле БА = а х Н х N,(3.4) где БА — годовые бюджетные ассигнования на здравоохранение; а — доля общих расходов на нужды здравоохранения, которую принимает на себя бюджет; Н — население страны (региона); N — средний норматив годовых затрат на охрану здоровья в расчете на одного человека. Например, если принять, что величина а = 0,5, Н = 147 млн чел. (население России), N= 3000 рублей в год, то БА = 0,5 х 147 х 106 х 3000 = 220 млрд руб., что составляет около 4% валового внутреннего продукта России в 2000 г. и примерно 12% консолидированного годового бюджета (суммы федерального и территориальных бюджетов) за тот же год. Законодательные органы страны и ее регионов, утверждающие государственный федеральный и региональные бюджеты на очередной год, могут признать приводимые расчетные величины недостаточными, избыточными или достаточными в зависимости от ожидаемых доходов бюджета и настоятельности проблем здравоохранения, решение которых зависит от объема бюджетного финансирования. После того как расходы федерального и региональных бюджетов по статье «здравоохранение» в первом приближении определены, производится их распределение по городам, территориям с учетом населения, медицинских организаций и их персонала, потребностей в развитии медицинских учреждений-Первичное примерное распределение бюджетных расходов производится пропорционально количеству жителей на данной территории, но одновременно учитываются и другие факторы, такие как состав населения, уровень заболеваемости, наличие медицинских учреждений и их оснащенность, необходимость повышения заработной платы персонала, расходы на строительство новых объектов здравоохранения. Одновременно устанавливается, в какой степени бюджетные расходы на здравоохранение обеспечиваются из средств федерального бюджета, бюджетов субъектов Федерации, местных бюджетов. Таковы в приближенном представлении схемы формирования бюджетных финансовых ресурсов, направляемых на нужды здравоохранения, которые постоянно изменяются, совершенствуются с учетом общего финансового состояния страны. Довольно часто наблюдается сочетание схем бюджетирования по принципу «снизу вверх» (суммирование заявочных потребностей на бюджетные ассигнования) и «сверху вниз» (распределение установленного на верхнем уровне управления общего объема бюджетных ассигнований). Развитие рыночных отношений в сфере здравоохранения приводит к трансформации процедур формирования бюджета здравоохранения. Укажем также, что выделение и распределение бюджетных финансовых ресурсов на здравоохранение увязывается с федеральными и региональными целевыми программами обеспечения населения медицинской помощью, развития медицины и здравоохранения. Финансирование таких программ может осуществляться по специально предусмотренным статьям бюджетных расходов. Вопросы

3.4. МЕДИЦИНСКОЕ СТРАХОВАНИЕ В самом общем виде страхование представляет собой создание за счет денежных средств государства, организаций, граждан специальных резервных (страховых) фондов, предназначенных для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями, болезнями, бедствиями. Из средств накопленных страховых фондов пострадавшим, нуждающимся в помощи, выплачивается страховая сумма определенного размера или предоставляются компенсации в форме товаров, услуг, в том числе медицинской помощи. Социальное страхование осуществляется в интересах граждан, социальных групп населения, не обладающих возможностями нести крупные единовременные расходы, связанные с жизнеобеспечением, компенсацией потерь, Лечением. Медицинское страхование является формой социальной защиты населения в охране здоровья. Цель медицинского страхования — гарантировать гражданам при возникновении страхового случая получения медицинской помощи за счет накопления средств, и финансировать профилактические мероприятия. Страховая защита создается и обеспечивается либо государством в лице специально созданных государственных органов страхования, либо посредством купли-продажи страховых услуг на страховом рынке. Основными участниками процессов страхования являются, с одной стороны, страховщики в виде страховых компаний, реализующих страховую защиту, продающих страховые услуги, заключающих и обслуживающих договоры страхования, и, с другой стороны, страхователи, заинтересованные в получении страховой защиты, приобретающие страховой продукт. Система медицинского страхования в России известна с дореволюционных времен. Появление и развитие страховых больничных касс было предусмотрено законом 1912 г. В советское время система медицинского страхования была отменена, а заменившая ее государственная система предоставляла возможность получения гарантированного минимума бесплатной медицинской помощи практически всем гражданам, но качество общедоступных медицинских услуг было невысоким. В связи с переходом к рыночной экономике и нехваткой бюджетных средств для финансирования российского здравоохранения уже в начале девяностых годов была начата работа по созданию системы медицинского страхования в России. Ключевая идея реформы заключается в подкреплении бюджетных ассигнований на здравоохранение внебюджетными средствами из фондов обязательного медицинского страхования и оплатой медицинских услуг гражданами по территориальным программам обязательного медицинского страхования. Развитие медицинского страхования в России получило законодательное подкрепление в виде принятого в июне 1991 г. Закона «О медицинском страховании граждан в РСФСР». Следует подчеркнуть, что переход от советской государственной бюджетной системы оказания медицинской помощи гражданам (в рамках которой существовала ограниченная частная коммерческая медицина) к смешанной бюджет-но-страховой модели здравоохранения с участием всех субъектов хозяйствования в финансировании не есть отказ государства от ответственности за здоровье своих граждан. Государственный патронаж был и остается наиболее эффективной формой защиты интересов граждан, населения, удовлетворения потребностей в охране здоровья. Но теперь он реализуется не только в виде бюджетного содержания медицинских учреждений, а и через систему медицинского страхования. Согласно статье 6 Закона «О медицинском страховании граждан в Российской Федерации» все граждане России имеют право на:

Как следует из Закона о медицинском страховании, функционирующая система медицинского страхования должна не только гарантировать каждому гражданину при возникновении страхового случая получение квалифицированной медицинской помощи, но и финансировать необходимые профилактические мероприятия. Концепция обязательного медицинского страхования построена на принципе солидарного (замкнутого) распределения потерь от нездоровья граждан (согласно формуле: «богатый платит за бедного, здоровый — за больного»), благодаря которому обеспечивается относительное смягчение последствий событий такого рода для каждого из них. Согласно теории вероятностей с увеличением числа объединяемых рисков, обеспечиваемого обязательным медицинским страхованием, фактические потери от нездоровья граждан устремляются к минимальным значениям, а размеры страховых взносов страхователей становятся более устойчивыми и определенными. В широком категориальном смысле медицинское страхование представляет собой систему экономических отношений по поводу здоровья людей, включающих в себя как организацию взаимодействия всех категорий субъектов медицинского страхования на принципах самофинансирования, саморегулирования, самоокупаемости и внутрисистемного контроля, так и формирование медицинских страховых фондов и их использование на возмещение потерь здоровья при наступлении соответствующих страховых событий в жизни граждан. Таким образом, медицинское страхование в условиях рыночных отношений есть организационно-общественный механизм государственной системы здравоохранения, призванной устранять или смягчать влияние непредвиденных обстоятельств, возникающих в жизни человека и негативно отражающихся на его здоровье, путем полного или частичного восстановления трудоспособности. Медицинское страхование — это организационно-финансовый (финансово-кредитный) механизм обеспечения граждан лечебно-диагностическими и реабилитационными услугами посредством обязательного и добровольного целевого страхования, обеспечивающего финансирование, оплату Услуг. Выделим следующие характерные стороны медицинского страхования:

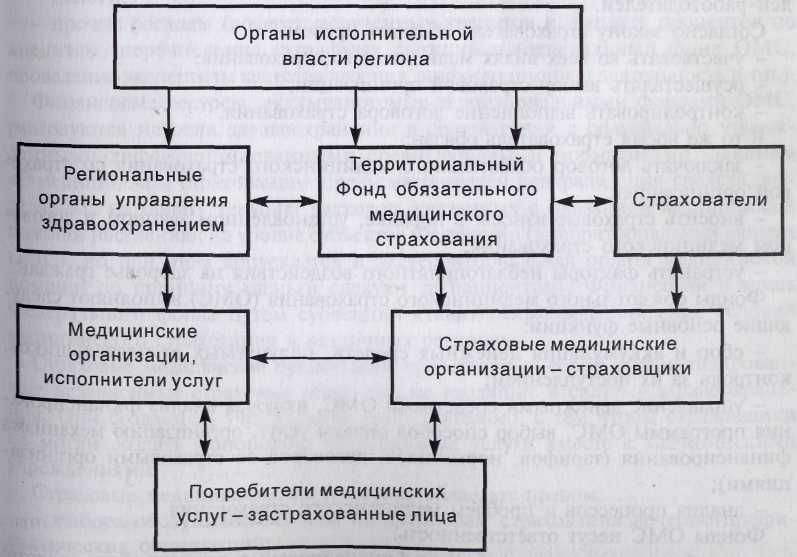

Использование в российской экономической практике здравоохранения механизмов медицинского страхования предусматривает возмещение лечебно-профилактическим организациям расходов, связанных с оказанием ими медицинской помощи населению (кроме видов помощи, обеспеченных бюджетным финансированием) из средств медицинских страховых фондов. В условиях острой недостаточности бюджетных средств для финансирования здравоохранительной сферы ее надежное функционирование во многом предопределяется организацией системы медицинского страхования. Медицинское страхование осуществляется в двух видах: обязательном и добровольном. Такое сочетание объективно отражает разные возможности граждан в оплате медицинских услуг в соответствии с уровнем их доходов и сбережений. Обязательное страхование гарантирует возможность получения минимума услуг всеми нуждающимися в них, а добровольное — доступ к дополнительным услугам за свой счет. Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования. Хотя в нашей стране социальное и обязательное медицинское страхование законодательно разделены и изначально существуют независимо друг от друга, в то же время Концепцией развития здравоохранения и медицинской науки в Российской Федерации, утвержденной Постановлением Правительства Российской Федерации от 05.11.97 «О мерах по стабилизации и развитию здравоохранения и медицинской науки в Российской Федерации», предусматривается в дальнейшем объединение средств, предназначенных на социальное и обязательное медицинское страхование, в целях более эффективного их использования в рамках единой системы обязательного медико-социального страхования. Основная определяющая цель обязательного медицинского страхования заключается в обеспечении всем гражданам Российской Федерации равных возможностей в получении медицинской и лекарственной помощи, предоставляемой за счет средств ОМС и в объеме и на условиях, соответствующих Базовой Федеральной и территориальным программам обязательного медицинского страхования. Программы обязательного медицинского страхования предусматривают виды и условия оказания медицинской и лекарственной помощи гражданам, перечень оказываемых услуг и перечень медицинских организаций, входящих в систему ОМС, а также требования к медицинской помощи и предельные тарифы на медицинские услуги. Обязательное медицинское страхование способствует преодолению укоренившейся в бюджетном планировании практики финансирования сферы охраны здоровья по остаточному принципу и повышению социально-экономической эффективности функционирования органов и организаций здравоохранения. Одновременно оно выступает в роли главного системообразующего фактора в построении и развитии бюджетно-страховой и организационно-правовой модели медицинского обслуживания населения, опирающейся на организацию общественной защиты граждан от наступления страховых случаев — непредвиденных обстоятельств в форме заболеваний. При бюджет-но-страховом финансировании здравоохранения средства, поступающие в лечебно-профилактические организации в качестве платы за оказанные ими медицинские услуги, направляются на лечение конкретных пациентов по принципу многоканальное™ финансирования, а не на содержание сети медицинских организаций с централизованно утвержденным штатным расписанием и коечным фондом, как это практиковалось при советской административно-распределительной системе. Благодаря ОМС становится возможным осуществление планового перехода финансированию здравоохранения пропорционально количеству фактически пролеченных больных или реально оказанных услуг в соответствии с их объемом и качеством. Таким образом, в число важнейших функций управления системой ОМС входят учет и контроль за поступлением и расходованием целевых страховых платежей, своевременностью их перечисления лечебно-профилактическим организациям с учетом объемов и качества фактически выполненных ими работ (оказанных услуг). Чтобы нагляднее представить функционирование системы медицинского страхования, рассмотрим схему действия бюджетно-страховой модели на уровне региона—субъекта Российской Федерации. Подобная схема с отражением в ней участников процессов медицинского страхования и взаимоотношений между ними изображена на рис. 12. При добровольном медицинском страховании страхователями выступают отдельные группы и предприятия, представляющие интересы граждан, и сами граждане. К числу основных самостоятельных участников медицинского страхования относятся: Рис. 12. Схема взаимодействия участников медицинского страхования. 1) страхователями являются при ОМС для неработающего населения — органы исполнительной власти субъектов Федерации и муниципальных образований, для работающего населения — работодатели; .

В качестве страхователей лиц, занятых трудовой деятельностью, в системе обязательного медицинского страхования выступают работодатели, т.е. организации, в которых работают потенциальные потребители услуг здравоохранения. Страхователями неработающего населения являются государственные органы управления в лице городской, районной администрации. Эффективное функционирование системы обязательного медицинского страхования невозможно без привлечения всех хозяйствующих субъектов рыночной экономики, независимо от их организационно-правовой формы и формы собственности, к участию в формировании медицинских страховых фондов. Столь жесткое требование представляется справедливым, поскольку это один из наиболее значимых факторов общественного производства. Отсюда естественным образом вытекает, что обязанность по выполнению медицинских страховых фондов должна возлагаться в основном на страхователей-работодателей. Согласно закону страхователь обладает правом:

- устранять факторы неблагоприятного воздействия на здоровье граждан. Фонды обязательного медицинского страхования (ОМС) выполняют следу ющие основные функции:

- за обеспечение устойчивости системы ОМС и эффективное использова ние средств. В состав источников поступления денежных средств в территориальные фонды ОМС входят: _ страховые взносы организаций; _ платежи из бюджета на страхование неработающего населения;

Средства ОМС расходуются на следующие нужды:

Финансовые ресурсы, аккумулируемые территориальными фондами ОМС, расходуются на цели здравоохранения в соответствии с официально утвержденными дифференцированными среднедушевыми нормативами. Законом «О медицинском страховании» предусматривается централизация средств, выделяемых на оплату текущих расходов, связанных с оказанием медицинской помощи населению, на уровне субъектов Федерации (в территориальных фондах ОМС), но при этом допускается и экстерриториальная оплата медицинской помощи по принципу «деньги следуют за пациентом». Финансовая помощь Федерального фонда путем субвенций ставит целью выравнивание условий медицинского страхования в различных регионах. |