Шматько Л.П. Туризм и гостиничное хозяйство. Учебное пособие Издание второе Рекомендовано Министерством образования Российской Федерации в качестве учебного пособия для студентов высших учебных

Скачать 2.07 Mb. Скачать 2.07 Mb.

|

| |||||||||||||||||||||||||||||||||||||||

| Долгосрочный капитал | Основные средства |

| Долгосрочные фин. вложения | |

| Нематериальные активы | |

| Текущие активы | Запасы |

| Дебиторская задолж-ть | |

| Краткосроч. фин. вложения | |

| Денежная наличность |

Схема 1. Схема структуры актива баланса

ную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел актива баланса) и текущие или оборотные активы (II раздел баланса).

Средства гостиницы могут использоваться в ее внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может функционировать в денежной и материальной форме. В период инфляции вложение средств в денежные активы приводит к понижению покупательной способности.

Размещение средств гостиничный комплекс имеет очень большое значение б финансовой деятельности и повышении ее эффективности. От того, какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние гостиницы. Если созданные производственные мощности используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах и финансовом положении гостиницы. То же произойдет, если созданы излишние материальные запасы, которые не могут быть быстро реализованы. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. И при хороших финансовых результатах, на высоком уровне рентабельности гостиничное хозяйство может испытывать финансовые трудности, вложив средства в сверхнормативные материальные запасы или допустив большую дебиторскую задолженность.

Поэтому в процессе анализа активов гостиниц в первую очередь следует изучить изменения в их составе и структуре и дать им оценку (табл. 10).

5.3.3. Анализ структуры пассива баланса. Оценка рыночной устойчивости гостиницы

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т. е. пассив показывает, откуда взялись средства, кому обязано за них гостиничное хозяйство.

Финансовое состояние гостиницы во многом зависит от того, какие средства она имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел III пассива) и заемный (IV и V раз-

Постоянный (перманентный) капитал

Заемный капитал

делы пассива). По продолжительности использования различают капитал долгосрочный, постоянный (перманентный) (III и IV разделы пассива) и краткосрочный (V раздел пассива).

Необходимость в собственном капитале обусловлена требованиями самофинансирования гостиничного комплекса. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство услуг носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платить за кредитные ресурсы, то привлекая заемные средства, она может повысить рентабельность собственного капитала.

В то же время, если средства предприятия созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет предприятию повысить эффективность своей деятельности.

В связи с этим важными показателями, которые характеризуют рыночную устойчивость предприятия, являются:

коэффициент финансовой автономности (независимости) или удельный вес собственного капитала в общей сумме капитала;

коэффициент финансовой зависимости (доля заемного капитала);

плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

5.3.4. Анализ взаимосвязи актива и пассива баланса. Оценка финансовой устойчивости гостиницы

j, t

Как известно между, статьями актива и пассива баланса суще*; ствует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долго* срочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключается случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка, что в нашем примере применения не имеет.

Текущие активы создаются как за счет собственного капитала, так й за счет краткосрочных заемных средств. Желательно, чтобы наполовину они были сформированы за счет собственного, а наполовину за счет заемного капитала. Тогда обеспечивается гарантия внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на две части:

а) переменную часть, которая создана за счет краткосрочных

обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат),

который образуется за счет перманентного (собственного

и долгосрочного заемного) капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Схематическая связь статей бухгалтерского баланса представлена ниже.

| Долгосрочные активы (основной капитал) | Собственный основной капитал и долгосрочные кредиты | Постоянный (переменный) капитал | |

| Текущие активы | Постоянная часть | Собственный оборотный капитал | |

| Переменная часть | Краткосрочный заемный капитал | ||

Схема 3. Связь статей бухгалтерского баланса

Как известно, собственный капитал в балансе отражается общей суммой. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по первому и второму разделам пассива баланса вычесть сумму долгосрочных (внеоборотных) активов.

Выделяют четыре типа финансовой устойчивости.

1. Абсолютная устойчивость финансового состояния, если за-

пасы и затраты (3) меньше суммы собственного капитала

(СКоб) и кредитов банка под товарно-материальные цен-

ности (КРтмц)

3 < Скоб + КРтмц,

а коэффициент обеспеченности запасов и затрат источниками средств (Ко.з.) больше единицы.

СКоб + КРтмц

Ко.з. = > 1.

Затраты + запасы

2. Нормальная устойчивость, при которой гарантируется пла-

тежеспособность предприятия, если

3 = СКоб+ КРтмц,

СКоб+КРтмц

К о.з. т; = 1.

Затраты + запасы

3. Неустойчивое (предкризисное) финансовое состояние, при

котором нарушается платежный баланс, но сохраняется

возможность восстановления равновесия платежных

средств и платежных обязательств за счет привлечения вре-

менно свободных источников средств (Ивр) в оборот пред-

приятия (резервного фонда, фонда накопления и потреб-

ления), кредитов баланса на временное накопление

оборотных средств, превышения нормальной кредиторской

задолженности над дебиторской и другие.

3 = СКоб + КРтмц + И __вр,

СКоб + КРтмц+ И_вр

Ко.з. — — = 1.

Затраты + запасы

При этом финансовая неустойчивость считается допустимой, если соблюдаются следующие условия:

а) производственные запасы плюс готовая продукция равны

или превышают сумму краткосрочных кредитов и заемных

средств, участвующих в формировании запасов;

б) незавершенное производство плюс расходы будущих пери-

одов равны или меньше суммы собственного оборотного

капитала.

Если эти условия не выполняются, то имеет место тенденция ухудшения финансового состояния.

4. Кризисное финансовое состояние (гостиница находится на

грани банкротства), при котором

3 > СКоб + КРтмц + И _вр,

СКоб + КРтмц + И вр

Ко.з. = —5 — < 1.

Затраты + запасы

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам бюджету и т. д.

Анализ финансовой устойчивости гостиницы можно произвести еще и в несколько ином ракурсе.

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния, как уже говорилось выше, является исследование показателей финансовой устойчивости предприятия. Для данного блока анализа имеет решающее значение вопрос о том, какие показатели отражают сущность финансового состояния. И ответ на него связан, прежде всего, с балансовой моделью, из которой исходит анализ. В условиях рынка эта модель имеет следующий вид:

F+Z+R3 =UC+KT+Kl+K°+Rp;

где F — основные средства и вложения; Z — запасы и затраты; Ra — денежные средства, краткосрочные финансовые вложения, расчеты (дебиторская задолженность) и прочие активы; Uc — источники собственных средств; Кт — долгосрочные кредиты и заемные средства; К1 — краткосрочные кредиты и заемные средства; К° — ссуды, непогашенные в срок; Rp — расчеты (кредиторская задолженность) и прочие пассивы.

По сути дела, модель предлагает определенную группировку статей бухгалтерского баланса для выделения однородных с точки зрения сроков возврата величин заемных средств. Прежде всего, на основе агрегирования статей V раздела пассива баланса получаются величины Кт и Ю.

Учитывая, что долгосрочные кредиты и заемные средства направляются преимущественно на приобретение основных средств и на капитальные вложения, преобразуем исходную балансовую формулу:

Z + Ra = [(IJC+ Кт> — F] + [Kl+ К°+ Rp]

Вернемся к основной балансовой модели, имеющей вид:

F + Z + Ra = Uc+ Кт + К' + К°+ Rp.

Опираясь на внешние признаки финансового благополучия, мы определили необходимые критерии и типы финансовой устойчивости гостиницы. Сущность финансовой устойчивости определялась как обеспеченность запасов и затрат источниками формирования средств:

Z= (UC+KT)-F Однако совершенно очевидно, что из условий платежеспособности гостиницы в действительности вытекает не одно, а два направления оценки финансовой устойчивости предприятия, а именно: 1) оценка финансовой устойчивости гостиницы, исходя из степени покрытия запасов и затрат источниками средств, т. е. из условия:

Z =. (UC+KT) - F;

2) оценка финансовой устойчивости предприятия, исходя из степени покрытия основных средств и иных внеоборотных активов источниками средств, т. е. из условия:

F= (UC+KT)-Z,

где (UC+KT) представляет собой величину перманентного, т. е. постоянного капитала предприятия. Собственный капитал и долгосрочные кредиты и займы являются стабильными источниками финансирования деятельности предприятия.

Оба направления оценки финансовой устойчивости вытекают из общей формулы устойчивости, т. е. из условия

F+Z<. UC+KT,

которое означает, что вложения капитала в основные средства, материальные запасы не должны превышать величины перманентного капитала.

В таблице 13 приводится классификация типов финансовой устойчивости для условий второго направления оценки. Ограничения для F легко выводятся из основной балансовой модели и приведенных в таблице 13 неравенств.

F = (UC+KT)-Z.

Таблица 13

Классификация типов финансовой устойчивости для условий

| Устойчивость | Текущая | В краткосрочной перспективе | В долгосрочной перспективе |

| 1. Абсолютная | D> Rp+К° | D > Rp+ К° + К' | D> Rp+ К° + К' |

| 2. Нормальная | Ra= Rp+ К0 | Ra= Rp+ К0 + К' | Ra= Rp+ К0 + К' |

| 3. Предкризисная (минимальная) устойчивость | Ra+Z | Ra+Z | Ra+Z |

| 4. Кризисная | Ra+Z | Ra+Z | Ra+Z |

Финансовая устойчивость — это определенное состояние, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние гостиничного хозяйства может оставаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций^ совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости к другой. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия к повышению его устойчивости.

Устойчивость финансового состояния может быть восстановлена путем:

а) ускорения оборачиваемости капитала в текущих активах, в

результате чего произойдет относительное его сокращение

на рубль реализованных услуг;

б) обоснованного уменьшения запасов и затрат;

в) пополнения собственного оборотного капитала за счет

внутренних и внешних источников.

53.5. Анализ платежеспособности и ликвидности гостиничного хозяйства

Один из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности осуществляется на основе характеристики текущих активов и их ликвидности, т. е. времени, необ-

Глава5.Конкуренция в гостиничном бизнесе

ходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспо-собность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, а краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимости оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предпри-ятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Ликвидность гостиницы в краткосрочном периоде определяется ее возможностями покрыть свои краткосрочные обязательства. Ликвидность означает* способность обратить активы в наличность или получить наличные денежные средства.

Существует несколько степеней ликвидности. Недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства.

Наиболее мобильной частью ликвидных средств являются деньги и характерные финансовые вложения. Ко второй группе относятся реализованные услуги и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на услуги, ее конкурентоспособности, платежеспособности покупателей, форм расчета и др.

261

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность.

Распределим текущие активы в следующие группы: А1 — наиболее ликвидные активы — денежные средства и краткосрочные финансовые вложения (ценные бумаги); А2 — быстро реализуемые активы — дебиторская задолженность и прочие активы. тог группы получается вычитанием из итога раздела 1 актива величины наиболее ликвидных активов. Желательно также, использовав данные бухучета, вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и расчеты с работниками по полученным ими ссудам; A3 — медленно реализуемые активы — статьи раздела II актива «Запасы и затраты» (за исключением «расходов будущих периодов»), а также статьи из раздела 1 актива баланса «долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий) и «расчеты с учредителями»; А4 — трудно реализуемые активы — статьи раздела I актива баланса «основные средства и иные внеоборотные активы», за исключением статей этогез раздела, включенных в предыдущую группу. Поскольку из итога раздела 1 вычитается только часть суммы, отраженной по статье «долгосрочные финансовые вложения», в составе трудно реализуемых активов учитываются вложения в уставные фонды других предприятий.

Пассивы баланса группируются по степени срочности их выплаты:

П1 — наиболее срочные обязательства — к ним относятся кредиторская задолженность (статьи раздела II пассива баланса «расчеты и прочие пассивы»), а также ссуды, не погашенные в срок ф. 2 № 5.

П2 — краткосрочные пассивы — краткосрочные кредиты и заемные средства;

ПЗ — долгосрочные пассивы — долгосрочные кредиты и заемные средства;

П4 — постоянные пассивы — статьи раздела III пассива баланса «источники собственных средств». Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму иммобилизации оборотных средств по статьям раздела II актива баланса и величины по статье «расходы будущих периодов» раздела II актива и увеличивается на строки 630—660. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

( А1 > П1 i А2 > П2 ] A3 > ПЗ i А4 > П4

Эыполнение трех неравенств с необходимостью влечет и выполнение четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у гостиничного хозяйства собственных оборотных средств.

Анализ ликвидности баланса оформляется в виде таблицы 14.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяют выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена, конечно, лишь часть, поэтому прогноз достаточно приближенный).

Чтобы определить текущую платежеспобность, необходимо ликвидные средства первой группы сравнить с платежными обяза

тельствами первой группы.. Идеальный вариант, если коэффициент будет составлять 1 или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Предприятия же производят расчеты с кредиторами каждый день. Поэтому для оперативного анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи услуг, от погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой — платежные обязательства на этот же период (1, 5, 10, 15 дней, месяц).

Оперативный платежный календарь составляется на основе данных о реализации услуг, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выплат со счетов банков и др.

Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности: абсолютный, промежуточный и общий.

Абсолютный показатель ликвидности определяется соотношением ликвидных средств первой группы ко всей сумме краткосрочных долгов гостиниц. Его значение признается достаточным, если он выше 0,25—0,30. Если предприятие в текущий момент может погасить 25—30% своих долгов, то его платежеспособность считается нормальной.

Отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов гостиницы представляет собой промежуточный коэффициент ликвидности. Удовлетворяет обычно соотношению 1:1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5 : 1.

Общий коэффициент ликвидности рассчитывается отношением всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Удовлетворяет обычно коэффициент 1,5—2,0.

Для более полной и объективной оценки ликвидности можно использовать следующую факторную модель:

Текущие активы Балансовая прибыль Кшк - Задаривая прибыль Х Краткосрочные долги ^ х

где XI— показатель, характеризующий стоимость текущих активов на рубль прибыли; Х2 — показатель, свидетельствующий о способности предприятия погашать свои долги за счет результатов своей деятельности. Он характеризует устойчивость финансов. Чем выше его величина, тем лучше финансовое положение предприятия.

При определении платежеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные, котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В такой ситуации предприятию не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала.

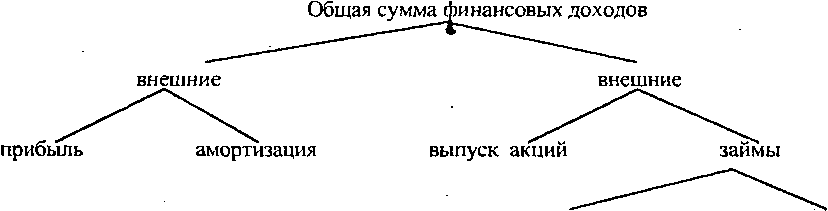

И еще один показатель ликвидности (коэффициент самофинансирования) — отношение суммы самофинансируемого дохода (прибыль + амортизация) к общей сумме внутренних и внешних источников финансовых доходов:

долгосрочные краткосрочные

Схема 4. Структура общей суммы финансовых доходов

Данный коэффициент можно рассчитать отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень, с которой гостиничный комплекс само финансирует свою деятельность в отношении к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в странах Запада рассматриваются как один из лучших критериев определения ликвидности и финансовой независимости компании и могут сравниваться с другими предприятиями.

Анализируя состояние платежеспособности гостиницы, необходимо рассматривать причины финансовых затруднений, частоту их-образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть невыполнение плана по производству и реализации услуг; повышение ее себестоимости; невыполнение плана прибыли и как результат — недостаток собственных источников самофинансирования гостиницы; высокий процент налогообложения. Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и прочие цели, которые временно не имеют источников финансирования.

Платежеспособность гостиницы очень тесно связана с понятием кредитоспособности. Кредитоспособность — это такое финансовое состояние, которое позволяет получить кредит и своевременно его возвратить.

При оценке платежеспособности и кредитоспособности гостиницы нужно учитывать, что промежуточный коэффициент ликвидности не должен опускаться ниже 0,5, а общий — ниже 1,5. При общем коэффициенте ликвидности < 1 предприятие относится к первому классу, при 1—1,5 — ко второму, > 1,5—2 — к третьему классу. Если предприятие относится к первому классу, это значит, что банк имеет дело с некредитоспособным предприятием. Банк может выдать ему кредит только на особых условиях или под большой процент.

Оценка показателей может осуществляться экспертным путем работниками банка. При необходимости в качестве экспертов могут привлекаться специалисты и ученые.

Расчетное значение степени риска Р для конкретного случая определяется по средней арифметической простой: Р = ЈPy/tf-

Минимальное значение показателя степени риска, равное 1, означает, что при выдаче кредита банк очень рискует, а при максимальном значении, равном 3, риск почти отсутствует. Этот показатель используется при решении вопроса о выдаче ссуды и о процентной плате за кредит. Если банк очень рискует, то он берет более высокий процент за кредит.

При оценке кредитоспособности хозяйствующих субъектов и степени риска поставщиками финансовых и других ресурсов мо-жег использоваться многомерный сравнительный анализ различных гостиниц по целому комплексу экономических показателей.

Оценка запаса финансовой устойчивости гостиничных комплексов

При анализе финансового состояния гостиницы необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью предварительно все затраты предприятия следует разбить на

2 группы в зависимости от объема производства и реализации продукции: переменные и постоянные.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, т. е. ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы субъектов хозяйствования. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю. 1

Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке.

Порог рентабельности =

Постоянные затраты в себестоимости реализованных услуг . Доля маржинального дохода в выручке

Если известен порог рентабельности, то нетрудно подсчитать запас финансовой устойчивости, условное обозначение — ЗФУ.

Выручка — порог рентабельности

ЗФУ= 5 .

Выручка -