Корпоративные финансы ( лекции). Учебное пособие Направление подготовки магистры Уфа 2017 Содержание Введение стр

Скачать 0.73 Mb. Скачать 0.73 Mb.

|

|

Глава 4. Дивиденды и дивидендная политика корпораций 4.1. Теоретические подходы к формированию дивидендной политики 4.2. Понятие дивидендной политики и ее виды 4.3. Факторы, определяющие дивидендную политику предприятия 4.4. Этапы формирования дивидендной политики АО 4.5 Порядок выплаты дивидендов Теоретические подходы к формированию дивидендной политики Дивидендная политика, как и управление, структурой капитала, оказывает существенное влияние на положение компании на рынке капитала, в частности на динамику цены ее акций. Дивиденды представляют собой денежный доход акционеров и в определенной степени сигнализируют им о том, что фирма, в акции которой они вложили свои деньги, работает успешно. Дивиденды начисляются с определенной периодичностью и в сознании инвестора связываются, как правило, с заработанной фирмой прибылью. В этом контексте упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: часть прибыли выплачивается в виде дивидендов, оставшаяся часть реинвестируется в активы компании. Не изъятая собственниками часть прибыли является внутренним источником финансирования компании, поэтому очевидно, что дивидендная политика существенно влияет на размер привлекаемых компанией внешних источников финансирования. Если фирма динамично развивается, ей требуется все больший объем ресурсов. Обычно фирма испытывает нехватку денежных средств, а потому периодическое изъятие средств в виде дивидендных выплат обусловливает поиск альтернативных источников финансирования. Поскольку все долгосрочные источники платны, причем их стоимость варьирует, дивидендная политика сказывается на средневзвешенной стоимости капитала, а, следовательно, и стоимости (ценности) фирмы. Если рассматривать лишь экономическую природу дивидендной политики, то можно представлять дивиденд как регулярное вознаграждение, выплачиваемое фирмой собственнику за пользование предоставленным им капиталом. И здесь надо иметь в виду ряд ключевых моментов. Во-первых, дивиденды могут быть начислены и выплачены по итогам некоторого периода. Во-вторых, начислению дивидендов должно предшествовать подведение итогов работы за этот период. В-третьих, предполагается, что потенциал предприятия после начисления и выплаты дивидендов по итогам отчетного периода не должен уменьшиться по сравнению с его значением на начало периода. В-четвертых, дивиденд связан с общей чистой прибылью, а не с финансовым результатом отчетного периода. В-пятых, суверенное право распоряжения прибылью принадлежит собственникам фирмы. С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на изменение совокупного богатства акционеров; если да, то какова должна быть оптимальная их величина? Утвердительный ответ на первый вопрос не вызывает сомнения — дивидендная политика, как и управление структурой капитала компании, оказывает существенное влияние на изменение благосостояния ее владельцев. Для того чтобы подтвердить эту достаточно очевидную истину, вспомним одну из основных моделей оценки акций — модель Гордона: Vt=  (4.1.) (4.1.)где Vt - теоретическая стоимость акции; D1-ожидаемый дивиденд очередного периода; r - приемлемая доходность (коэффициент дисконтирования); g - ожидаемый темп прироста дивидендов. Из данного представления видно, что чем больше ожидаемый дивиденд и чем выше темп его прироста, тем больше теоретическая стоимость акции. Повышение стоимости акции как раз и равносильно увеличению благосостояния акционеров. Таким образом, напрашивается вывод о целесообразности наращивания величины дивиденда во времени. Однако такой вывод чересчур прямолинеен, поскольку можно рассуждать и несколько иначе. Во-первых, в классическом смысле выплата дивидендов предполагает, что компания в этот момент времени имеет в своем распоряжении крупную сумму свободных наличных денег; очевидно, что такая предпосылка верна не всегда — более того, ситуация, когда компания испытывает нужду в наличных денежных средствах, встречается гораздо чаще, причем это не обязательно связано с неудовлетворительным финансовым состоянием. Во-вторых, выплата дивидендов уменьшает возможности рефинансирования прибыли, что с позиции долгосрочной перспективы может отрицательно сказаться на последующих прибылях компании, т. е. и на благосостоянии ее владельцев. В-третьих, восполнять нехватку финансирования после оттока средств в связи с выплатой дивидендов придется путем мобилизации других источников; это потребует времени и расходов. При такой схеме рассуждений напрашивается прямо противоположный вывод — большие дивиденды не выгодны. В теории финансов получили известность три подхода к обоснованию оптимальной дивидендной политики: теория иррелевантности дивидендов, теория существенности дивидендной политики, теория налоговой дифференциации. Теория иррелевантности дивидендов разработана Ф. Модильяни и М. Миллером. Они доказывают, что величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью фирмы генерировать прибыль и в большей степени зависит от инвестиционной политики, нежели от того, в какой пропорции прибыль подразделяется на выплаченную в виде дивидендов и реинвестированную. Оптимальной дивидендной политики как фактора повышения стоимости фирмы не существует в принципе. Логика рассуждений Модильяни и Миллера такова. Если компания получила прибыль и имеет возможность ее инвестировать в проект, генерирующий доходность, как и в среднем в компании, то она может реинвестировать прибыль в полном объеме, выплатить всю прибыль в виде дивидендов и профинансировать проект за счет дополнительной эмиссии акций или часть прибыли выплатить в виде дивидендов, далее компенсировать отток средств дополнительным выпуском акций и затем профинансировать проект за счет двух источников — нераспределенной прибыли и поступлений от эмиссии акций. Одним из основных индикаторов, представляющих интерес для инвесторов и используемых ими при принятии решений в области финансовых вложений, является общая доходность, представляющая собой сумму дивидендной и капитализированной доходностей. При наличии определенных оговорок принятие любого из трех вариантов выплаты дивидендов не меняет общей доходности, а приводит лишь к изменению ее структуры. То есть, любой из этих вариантов равноприемлем для инвесторов. В рамках теории Модильяни—Миллера упомянутые оговорки существуют в виде ряда предпосылок: это отсутствие налогов, равноценность для инвесторов дивидендов и доходов от прироста капитала, отсутствие эмиссионных и трансакционных затрат, равнодоступность информации и др. Очевидно, что далеко не все оправданны и практически реализуемы. В развитие своей теории Модильяни и Миллер предложили начислять дивиденды по остаточному принципу. Обосновывая эту идею, они вновь указывают на приоритетность правильной инвестиционной политики, которая определяет достижение основной цели компании. Именно поэтому последовательность действий должна быть такой: 1) составляется оптимальный бюджет капиталовложений и рассчитывается требуемая сумма инвестиций; 2) определяется схема финансирования инвестиционного портфеля при условии максимального финансирования за счет реинвестирования прибыли и поддержания целевой структуры источников; 3) дивиденды выплачиваются в том случае, если не вся прибыль использована в целях инвестирования. Таким образом, оптимальность дивидендной политики может пониматься лишь в том, чтобы начислять дивиденды после того, как проанализированы все возможности для эффективного реинвестирования прибыли и за счет этого источника профинансированы все приемлемые инвестиционные проекты. Если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются вовсе; если у компании нет приемлемых инвестиционных проектов, прибыль в полном объеме направляется на выплату дивидендов. По мнению Модильяни и Миллера, дисконтированная цена обыкновенных акций после финансирования за счет прибыли всех приемлемых проектов и полученные по остаточному принципу дивиденды в сумме эквивалентны цене акций до распределения прибыли. Иными словами, сумма выплаченных дивидендов примерно равна расходам, которые необходимо понести для мобилизации дополнительных источников финансирования. В этом проявляется иррелевантность дивидендной политики по отношению к рыночной стоимости фирмы. Теоретические разработки Модильяни и Миллера подверглись критике со стороны ученых и практиков. Оппоненты указывали на нереальность исходных предпосылок в теории иррелевантности. Действительно, инвестор не может быть индифферентным по отношению к тому, в какой форме — дивидендах или доходе от прироста капитала — увеличивается его благосостояние, поскольку во многих странах дивиденд и доход от капитализации облагаются налогом по разным ставкам. Привлечение капитала за счет дополнительного выпуска ценных бумаг обходится дороже по сравнению с реинвестированием прибыли ввиду наличия эмиссионных расходов. Дивиденд — это реальные деньги, тогда как доход от капитализации представляет собой условный, нереализованный доход. Кроме того, нельзя игнорировать гипотезу об информационном, или сигнальном, содержании дивидендной политики, поскольку было замечено, что сокращение размера дивидендов, как правило, приводит к снижению цены акций, а его увеличение — к росту. Признавая этот факт, Модильяни и Миллер объясняют его несколько иначе. Дело в том, что в отношении выплаты дивидендов следование принципу стабильности и определенного консерватизма соблюдается руководством компаний особо ревностно. Поэтому если вдруг происходит неожиданно резкое повышение величины выплачиваемого дивиденда, то этот факт лишь говорит о благоприятной тенденции в развитии данной компании и ожидании ее управленческим персоналом устойчивых высоких прибылей в будущем. Именно таким пониманием ситуации руководствуется разумный инвестор, а вовсе не ориентацией в своей инвестиционной политике на сиюминутное положение с выплатой дивидендов. Не текущая дивидендная политика, а ожидание благоприятных перспектив является решающим аргументом в повышении спроса на акции данной компании. Теория существенности дивидендной политики. Представители этого подхода, считают, что дивидендная политика, несомненно, существенна, она влияет на величину совокупного богатства акционеров. Основными идеологами этого направления считаются М. Гордон и Дж. Линтнер. Первые статьи по этому поводу были опубликованы ими во второй половине 1950-х гг. Основной их аргумент выражается крылатой фразой: «Лучше синица в руках, чем журавль в небе», а смысл подхода заключается в том, что инвесторы, исходя из принципа минимизации риска, всегда предпочитают текущие дивиденды возможным в будущем доходам, в том числе возможному приросту акционерного капитала. Кроме того, текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в данную компанию. Их удовлетворяет относительно меньшая норма прибыли на инвестированный капитал, используемая в качестве коэффициента дисконтирования, что приводит к возрастанию рыночной оценки акционерного капитала. Если дивиденды не выплачиваются, неопределенность увеличивается, возрастает и приемлемая для акционеров норма прибыли, что приводит к снижению рыночной оценки акционерного капитала, т.е. к снижению благосостояния акционеров. Таким образом, основной вывод из теории Гордона и Линтнера таков: в формуле общей доходности дивидендная доходность имеет приоритетное значение; увеличивая долю прибыли, направляемую на выплату дивидендов, можно способствовать повышению рыночной стоимости фирмы, т.е. повышению благосостояния ее акционеров. Теория налоговой дифференциации разработана в конце 70 — начале 80-х гг., XX в. Р. Литценбергером и К. Рамасвами . Она состоит в том, что, с позиции акционеров, приоритетное значение имеет не дивидендная, а капитализированная доходность; это имеет место в случае, если доход от капитализации облагается налогом по меньшей ставке, чем полученные дивиденды. Так, в США ставки налогообложения периодически менялись, однако в любом случае различие между ними сохранялось (например, по налоговому законодательству США 1992 г. доход по дивидендам облагался по ставке 31%, а доход от прироста капитала — 28%); кроме того, уплата налога на доход от капитализации осуществляется лишь при его реализации. В соответствии с этой теорией если две компании различаются в способах распределения прибыли, то акционеры фирмы, имеющей более высокий уровень дивидендов, должны требовать повышенный доход на акцию, чтобы компенсировать потери в связи с повышенным налогообложением. Таким образом, компании невыгодно платить высокие дивиденды, а ее рыночная стоимость максимизируется при относительно низкой доле дивидендов в прибыли. Дискуссии по поводу того, какая из рассмотренных теорий верна, продолжаются. Тем не менее, неоспорим факт, что большинство крупных компаний на Западе предпочитает регулярно выплачивать дивиденды. Большинство практиков считают проблему оптимизации дивидендной политики чрезвычайно актуальной. Вместе с тем признается и тот факт, что единого формализованного алгоритма в выработке дивидендной политики не существует; она определяется многими факторами. Поэтому каждая компания должна выбирать свою политику, исходя, прежде всего из присущих ей особенностей. Вместе с тем можно выделить две основополагающие инвариантные задачи, решаемые в процессе выбора оптимальной дивидендной политики. Они взаимосвязаны и заключаются в обеспечении максимизации совокупного достояния акционеров и достаточного финансирования деятельности компании. Курсовая цена акций и дивидендная политика взаимосвязаны, хотя формализованной зависимости не существует. Курсовая цена складывается под воздействием разных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые могут оказать влияние на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций. Методика дробления акций. Одна из ключевых характеристик акции — ее ликвидность - способность служить объектом множественных операций купли-продажи. Факторов, определяющих целесообразность операции с конкретной ценной бумагой, много; в частности, одним из них является суждение участников операции о соответствии внутренней стоимости актива и его текущей рыночной цены. Но есть и формальный момент: если актив сам по себе стоит очень дорого, множество возможных покупателей сужается, так как не у каждого найдется требуемая сумма для приобретения даже очевидно выгодного актива. Поэтому на фондовых рынках формируются некоторые неформальные тенденции и рекомендации в отношении оптимальности цены актива с позиции его ликвидности. Поскольку цены на фондовых рынках обычно имеют тенденцию роста, фирмы периодически могут прибегать к специальной процедуре, называемой дроблением акций. Но известны случаи, когда акции не дробились, несмотря на их весьма высокую цену. Так, цена акций компании «Berkshire Hathaway», председателем совета директоров которой является один из богатейших людей планеты, известный финансист У. Баффет, никогда не подвергались дроблению, хотя постоянно растут в цене; в частности, в 1992 г. акции компании котировались на NYSE по цене 7 тыс. долл. за акцию, в мае 1997 г. — 43 тыс. долл., а летом 2004 г. — около 100 тыс. долл. Операция дробления акций, называемая также их расщеплением или сплитом, не относится непосредственно к форме выплаты дивидендов, однако она может влиять как на размер дивидендов, так и на курсовую стоимость акций. В литературе описаны ситуации, когда дробление акций приводило к росту капитализированной стоимости компании ввиду повышения ликвидности акций и, следовательно, роста числа потенциальных акционеров. Так, в феврале 1989 г. компания «General Motors» впервые с момента своего образования в 1955 г. объявила о дроблении акций в отношении 2:1; в результате цена акций резко возросла, что привело к увеличению капитализированной стоимости компании на 1,3 млрд. долл. Дробление акций проводят обычно процветающие компании, акции которых со временем значительно повышаются в цене. Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может сказаться на их ликвидности. Техника дробления такова. Получив разрешение от акционеров на проведение этой операции, директорат компании, в зависимости от рыночной цены акций, определяет наиболее предпочтительный масштаб дробления: например, две новые акции за одну старую, три новые акции за одну старую. Далее проводят замену ценных бумаг. Валюта баланса, а также структура собственного капитала не меняется. Увеличивается лишь количество обыкновенных акций. Возможна и обратная процедура — консолидация акций, или обратный сплит, когда несколько старых акций меняются на одну новую (пропорции могут быть любыми). Консолидация и дробление российских акций предусмотрены Федеральным законом «Об акционерных обществах». Что касается дивидендов, то здесь все зависит от директората и самих акционеров. Дивиденды могут измениться пропорционально изменению нарицательной стоимости акций, т. е. дробление акций не влияет на долю каждого акционера в активах компании. Однако если новая нарицательная стоимость и новый размер дивиденда были установлены с использованием разных алгоритмов, это может оказать влияние на доход акционеров. Следует отметить, что и эта, и предыдущая методики имеют одну общую негативную черту — они сопровождаются дополнительными расходами по выпуску новых ценных бумаг. Методика выкупа акций. Выкуп собственных акций разрешен не во всех странах. (В Германии он запрещен.) Основная причина — желание избежать преувеличения общей величины активов компании за счет отражения в балансе активов, ценность которых не вполне очевидна. Причины, которые заставляют компанию выкупать свои акции в случае, если это не запрещено законом, могут быть различными. В частности, акции в портфеле нужны для предоставления своим работникам возможности стать акционерами компании, для уменьшения числа владельцев компании, для повышения курсовой цены. В определенной степени эта операция оказывает влияние на совокупный доход акционеров. 4.2. Понятие дивидендной политики и ее виды Нормативным документом, регулирующим порядок выплаты дивидендов по акциям акционерных обществ, является «Положение о порядке выплаты дивидендов по акциям и процентов по облигациям» от 19.07.2009 №601 дивидендом является часть чистой прибыли акционерного общества, которая распределяется между акционерами согласно уставу, количеству, виду и классу принадлежащих им акций. Получение дивидендов и их размер зависят от проводимой акционерной организацией дивидендной политики. Отсюда вытекают роль и значение дивидендной политики в деятельности организации и внимание, которое ей уделяется в предпринимательской деятельности, в финансовом менеджменте и в финансовой науке. Дивидендная политика – это механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Значение проводимой руководством акционерной организации дивидендной политики заключается в том, что эта политика: - оказывает влияние на финансовую программу и бюджет капиталовложений организации; - воздействует на движение денежных средств организации; - влияет на отношения организации с ее инвесторами. - способствует сокращению или увеличению акционерного капитала Низкий уровень дивидендов может привести не только к слабой реализации выпускаемых акций, но и их массовой продаже акционерами, к снижению цен на акции и т.д. Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие. Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой часть общей финансовой стратегии акционерного общества, заключающаяся в оптимизации пропорций между потребляемой и капитализируемой частями полученной им прибыли с целью обеспечения роста рыночной стоимости акций. Согласно п. 2 ст. 42 Федерального закона «Об акционерных обществах» источником выплаты дивидендов является чистая прибыль общества (формально это означает, что речь о совокупной прибыли, включающей чистую прибыль общества за истекший год и нераспределенную прибыль прошлых лет); по привилегированным акциям дивиденды могут выплачиваться за счет специально созданных для этого фондов (последние используются для выплаты дивидендов в случае недостаточности чистой прибыли или убыточности общества по результатам отчетного периода). Поэтому теоретически коммерческая организация может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым является вариант распределения чистой прибыли текущего периода. Величина чистой прибыли любой компании подвержена колебаниям; не исключена также ситуация, когда она может отработать с убытком. Принятие решения о размере дивидендов в любом случае является непростой задачей. Во-первых, в условиях рынка всегда имеются возможности для расширения производственных мощностей или участия в новых инвестиционных проектах. Во-вторых, нестабильность выплаты дивидендов или резкое изменение их величины чреваты снижением курсовой стоимости акций. Дополнительным аргументом в пользу стабильности дивидендной политики является феномен так называемого эффекта клиентуры. Под клиентурой понимается совокупность инвесторов, по той или иной причине заинтересованных именно в данной компании. У каждой компании складывается своя клиентура, т. е. инвесторы, которых вполне устраивает предлагаемая компанией политика в области доходов и дивидендов. Поскольку рациональные акционеры в большей степени предпочитают стабильность и определенную предсказуемость дивидендной политики, чем получение каких-то экстраординарных доходов, любые ее изменения должны делаться крайне осторожно. Значимые изменения в дивидендной политике могут привести к изменениям в составе клиентуры, т. е. к формированию новой группы инвесторов. Не случайно многие компании на Западе предпочитают выплачивать дивиденды даже в относительно неблагоприятные в финансовом отношении периоды. Что касается формализованных алгоритмов распределения прибыли, то в мировой практике разработаны различные варианты дивидендных выплат. Коротко охарактеризуем их. Существуют три принципиальных подхода к формированию дивидендной политики – «консервативный», «умеренный» («компромиссный») и «агрессивный». Каждому из этих подходов соответствует определенный тип дивидендной политики (таблица 4.1.). Таблица 4.1. Основные типы дивидендной политики акционерного общества

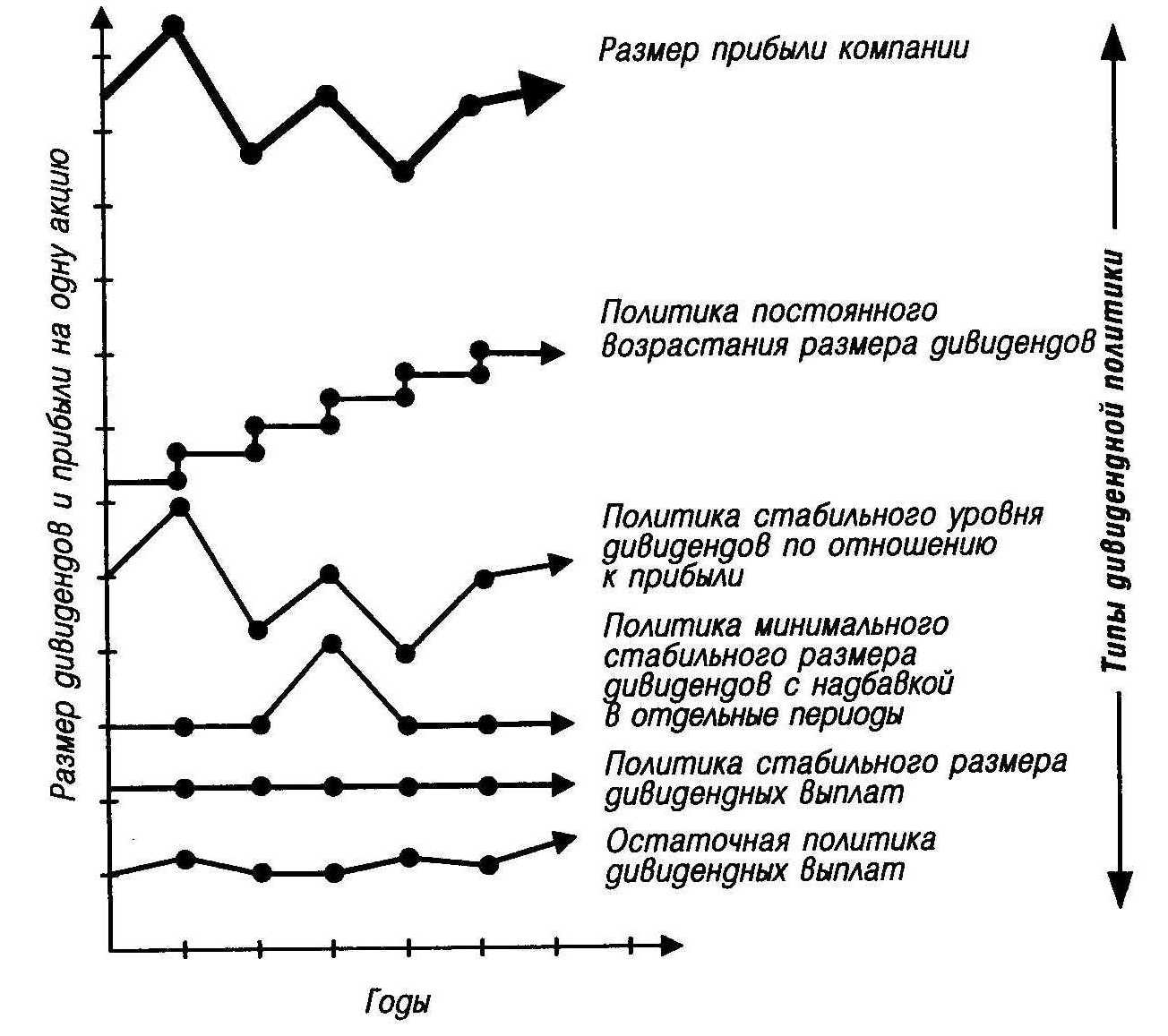

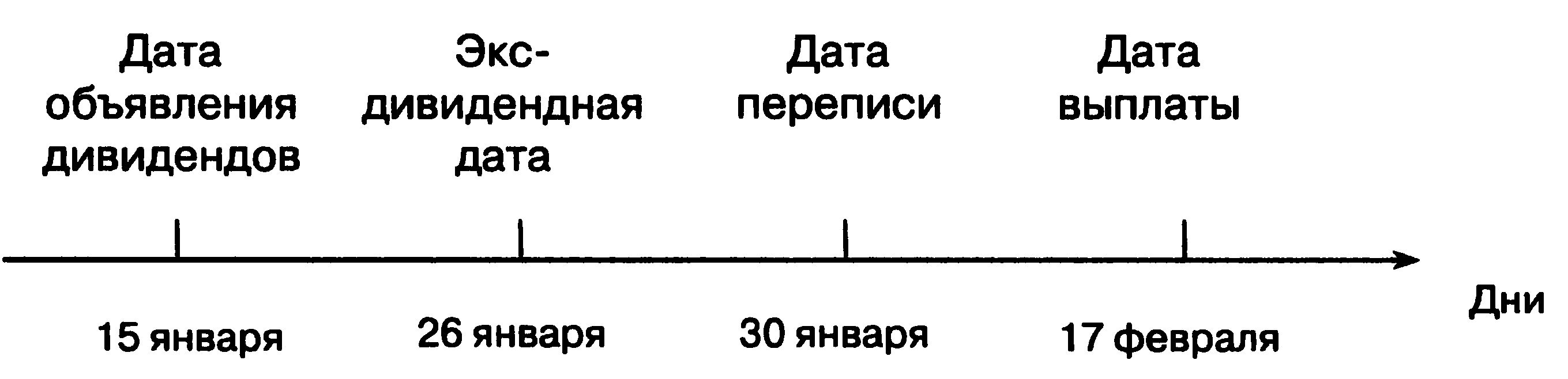

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимуществом политики этого типа является обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности. 2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, в связи, с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того, чтобы избежать этих негативных последствий стабильный размер дивидендных выплат, устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала. 3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда») по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость. 4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования, и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия в процессе осуществления такой политики (она сигнализирует о высоком уровне риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства. 5. Политика постоянного возрастания размера дивидендов (осуществляемая под девизом — «никогда не снижай годовой дивиденд») предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена Модель Гордона”, определяющая рыночную стоимость акций таких компаний). Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности — если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность предприятии сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании – если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству. Различные типы дивидендной политики акционерной компании проиллюстрированы на графике, представленном на рисунке 4.1.  Рисунок 4.1. Динамика размера дивидендов на одну акцию при различных типах дивидендной политики 4.3. Факторы, определяющие дивидендную политику предприятия В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе и порядок выплаты дивидендов. Кроме того, существуют и национальные традиции в содержании дивидендной политики, общих тенденциях в отношении выплаты дивидендов. Существуют и некоторые другие обстоятельства формального и неформального, объективного и субъективного характера, влияющие на дивидендную политику. Приведем наиболее характерные из них. Ограничения правового характера. Капитал собственников компании, представленный самостоятельным разделом в пассиве бухгалтерского баланса, укрупненно может быть сведен к трем элементам: акционерный капитал, эмиссионный доход, реинвестированная прибыль. В большинстве стран законом разрешена одна из двух схем — на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход. В частности, в США и Великобритании действуют три общих правила, имеющих непосредственное отношение к дивидендной политике: правило чистых прибылей; правило недопущения эрозии капитала; правило недопущения неплатежеспособности. В России дивидендная политика акционерными обществами должна строиться в соответствии с законодательством, в частности основным регулятивом является Федеральный закон «Об акционерных обществах». Ограничения контрактного характера. Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами, например в том случае, когда фирма хочет получить долгосрочный кредит. Для того чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина не распределяемой на дивиденды отчетной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет; некоторыми аналогами ее являются обязательность формирования резервного капитала в размере не менее 5% уставного капитала акционерного общества и закрепленное за советом директоров (наблюдательным советом) право ограничения сверху размера выплачиваемых дивидендов (п. 3 ст. 42 Федерального закона «Об акционерных обществах»), которым администрация и может воспользоваться при необходимости, в частности при получении долгосрочной ссуды. Ограничения в связи с недостаточной ликвидностью. Как уже упоминалось выше, дивиденды в денежной форме могут быть выплачены лишь в том случае, если у компании есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически коммерческая организация может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, коммерческая организация может быть прибыльной, но не готовой к выплате дивидендов по причине отсутствия реальных денежных средств. В России в условиях исключительно высокой взаимной неплатежеспособности такая ситуация вполне реальна. Ограничения в связи с расширением производства. Многие компании, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как компаниям, наращивающим объемы производства высокими темпами, — для приобретения дополнительных производственных мощностей, так и компаниям с относительно невысокими темпами роста — для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию, что как раз и делается исходя из предположения о предпочтительности развития производства. Ограничения в связи с интересами акционеров. Дивидендная политика строится с учетом общеизвестного, ключевого принципа управления финансами — максимизации благосостояния акционеров. Величина их совокупного дохода за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, директорат компании и акционеры должны оценивать, как величина дивиденда может повлиять на стоимость компании в целом. Последняя, в частности, выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынках капитала, товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др. Ограничения рекламно-информационного характера. В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко коммерческая организация вынуждена поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данной компании. 4.4. Этапы формирования дивидендной политики АО Дивидендная политика акционерного общества формируется по следующим основным этапам (рис. 4.2.)  Рисунок 4.2. Последовательность формирования дивидендной политики Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы: 1. Факторы, характеризующие инвестиционные возможности предприятия. К числу основных факторов этой группы относятся; а) стадия жизненного цикла компании (на ранних стадиях жизненного цикла акционерная компания вынуждена больше средств инвестировать в свое развитие, ограничивая выплату дивидендов); б) необходимость расширения акционерной компанией своих инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных средств и нематериальных активов, потребность в капитализации прибыли возрастает); в) степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные проекты требуют ускоренной реализации в целях обеспечения эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды). 2. Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников, В этой группе факторов основными являются: а) достаточность резервов собственного капитала, сформированных в предшествующем периоде; б) стоимость привлечения дополнительного акционерного капитала; в) стоимость привлечения дополнительного заемного капитала; г) доступность кредитов на финансовом рынке; д) уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием. 3. Факторы, связанные с объективными ограничениями. К числу основных факторов этой группы относятся: а) уровень налогообложения дивидендов; б) уровень налогообложения имущества предприятий; в) достигнутый эффект финансового рычага- левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала; г) фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала. 4. Прочие факторы. В составе этих факторов могут быть выделены: а) конъюнктурный цикл товарного рынка, участником которого является акционерная компания (в период подъема конъюнктуры эффективность капитализации прибыли значительно возрастает); б) уровень дивидендных выплат компаниями-конкурентами; в) неотложность платежей по ранее полученным кредитам (поддержание платежеспособности является более приоритетной задачей в сравнении с ростом дивидендных выплат); г) возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому «сбросу» акционерами, что увеличивает риск финансового захвата акционерной компании конкурентами). Оценка этих факторов позволяет определить выбор того или иного типа дивидендной политики на ближайший перспективный период. Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает такую последовательность действий: - на первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой так называемый «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики. - на втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот. - на третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору. Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле (4.2.): УДВПА =  , (4.2.) , (4.2.) где УДВПА - уровень дивидендных выплат на одну акцию; ФДВ - фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики; ВП - фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню); КПА - количество простых акций, эмитированных акционерным обществом. Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов. Основными из таких форм являются: 1. Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат. 2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат. Она представляет интерес для акционеров, менталитет которых ориентирован на рост капитала в предстоящем периоде. Акционеры, предпочитающие текущий доход, могут продать в этих целях дополнительные акции на рынке. 3. Автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора — получить дивиденды наличными, или реинвестировать их в дополнительные акции (в этом случае акционер заключает с компанией или обслуживающей ее брокерской конторой соответствующее соглашение). 4. Выкуп акций компанией. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций. Это позволяет автоматически увеличивать размер прибыли на одну оставшуюся акцию и повышать коэффициент дивидендных выплат в предстоящем периоде. Такая форма использования дивидендов требует согласия акционеров. Для оценки эффективности дивидендной политики акционерного общества используют следующие показатели: а) коэффициент дивидендных выплат. Он рассчитывается по формулам: КДВ =  или КДВ = или КДВ =  , (4.3.) , (4.3.)где КДВ - коэффициент дивидендных выплат; ФДВ - фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики; ЧП - сумма чистой прибыли акционерного общества; Да - сумма дивидендов, выплачиваемых на одну акцию; ЧПа - сумма чистой прибыли, приходящейся на одну акцию. б) коэффициент соотношения цены и дохода по акции. Он определяется по формуле (4.4.): КЦ/Д =  , (4.3.) , (4.3.)где КЦ/Д - коэффициент соотношения цены и дохода по акции; РЦа - рыночная цена одной акции; Да- сумма дивидендов, выплаченных на одну акцию. При оценке эффективности дивидендной политики могут быть использованы также показатели динамики рыночной стоимости акций. 4.5. Порядок выплаты дивидендов Согласно действующим нормативным документам дивидендом является часть чистой прибыли акционерного общества, распределяемая среди акционеров пропорционально числу акций, находящихся в их распоряжении. Дивиденд может выплачиваться с определенной периодичностью, что регулируется национальным законодательством. Принятая в большинстве стран процедура выплаты дивидендов стандартна и проходит в несколько этапов (рис.4.3).  Рисунок 4.3. Примерная последовательность выплаты дивидендов Дата объявления дивидендов — это день, когда совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Многие компании публикуют эту информацию в финансовой прессе. Дата переписи — это день регистрации акционеров имеющих право на получение объявленных дивидендов. Необходимость в такой регистрации определяется тем, что состав акционеров постоянно меняется ввиду обращения акций на рынке ценных бумаг. Дата переписи обычно назначается за 2—4 недели до дня выплаты дивидендов. Для того чтобы установить, кто имеет право на дивиденды, назначается экс-дивидендная дата: лица, купившие акции до этой даты, имеют право на дивиденды за истекший период; лица, купившие акции в этот день и позже, такого права не имеют. Экс-дивидендная дата назначается обычно за четыре деловых дня до момента дивидендной переписи. Дата выплаты — это день, когда производится рассылка чеков акционерам или когда они могут получить дивиденды непосредственно. Экс-дивидендная дата является примечательной с позиции динамики цен данных акций — обычно в первые минуты этого дня цена акций падает примерно на величину объявленного к выплате дивиденда. Более точные прогнозные расчеты величины снижения цены акций рассчитываются брокерами, принимающими решение о сравнительной выгодности покупки акций накануне экс-дивидендной даты и последующей уплаты налога на полученный дивиденд или покупки акций по сниженной цене и на условиях потери текущего дивиденда после наступления экс-дивидендной даты. Согласно российскому законодательству акционерное общество вправе объявлять о выплате дивидендов по итогам I квартала, полугодия, 9 месяцев или финансового года в целом. Срок и порядок выплаты дивидендов определяются уставом акционерного общества или решением общего собрания акционеров; срок выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов. Дивиденды не начисляются по акциям, право собственности, на которые перешло к обществу. Решение о выплате промежуточных дивидендов, их размере и форме выплаты по различным типам акций принимается советом директоров (наблюдательным советом); аналогичное решение по годовым дивидендам принимается общим собранием акционеров по рекомендации совета директоров. Величина годовых дивидендов не может быть больше рекомендованной советом директоров и меньше величины промежуточных дивидендов. Отсюда, кстати, следует, что совет директоров играет решающую роль в определении самого факта выплаты дивидендов: если промежуточные дивиденды не выплачивались и совет директоров не рекомендовал объявление годовых дивидендов, то общее собрание акционеров не сможет повлиять на это решение. В случае невыплаты или неполной выплаты дивидендов владельцам привилегированных акций они получают право голоса на всех последующих собраниях акционеров до момента первой выплаты дивидендов в полном объеме. То же самое имеет место и в том случае, если на собрании обсуждаются вопросы, затрагивающие интересы владельцев привилегированных акций в части дивидендной политики (изменение величины дивиденда, очередности выплаты и др.). Общество не вправе принимать решение о выплате (объявлении) дивидендов, если: а) не полностью оплачен уставный капитал общества; б) обществом не выкуплены в полном объеме собственные акции, по которым у их владельцев возникло право требовать их выкупа; в) на момент выплаты дивидендов общество отвечает признакам несостоятельности (банкротства), определенным правовыми актами РФ, или данные признаки появятся у обществе в результате выплаты дивидендов; г) стоимость чистых активов общества меньше суммарной величины его уставного капитала, резервного фонда (капитала) и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше этой величины в результате выплаты дивидендов. В большинстве стран, в том числе и в России, размер дивиденда объявляется без учета налогов. В соответствии с п. 2 ст. 214 и п. 4. ст. 224 Налогового кодекса РФ, организация, выплачивающая доходы в виде дивидендов акционерам — физическим лицам, обязана в качестве налогового агента по налогу на доходы физических лиц исчислить, удержать из суммы выплачиваемых дивидендов и уплатить в бюджет соответствующую сумму налога по ставке, установленной законом. В ст. 284 Налогового кодекса РФ определено, что доходы, полученные в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами, облагаются по ставке 6%; доходы, полученные в виде дивидендов от российских организаций иностранными организациями, а также доходы, полученные в виде дивидендов российскими организациями от иностранных организаций, облагаются по ставке 15%; Дивиденд устанавливается в процентах к номинальной стоимости акции или в рублях на одну акцию. Что касается привилегированных акций, то размер дивиденда или неизменный способ его определения устанавливается при выпуске таких акций. Дивиденды могут выплачиваться деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом (акциями, облигациями и товарами). Выплата дивидендов осуществляется либо самим обществом, либо банком-агентом, которые выступают в этот момент агентами государства по сбору налогов у источников и выплачивают акционерам дивиденды за вычетом соответствующих налогов. Дивиденд может выплачиваться чеком, платежным поручением или почтовым переводом. По невыплаченным и неполученным дивидендам проценты не начисляются. Вопросы для самопроверки 1.Дайте определение терминам «дивидендная политика» и «дивиденд». 2.Какие типы дивидендов вы знаете? 3.Назовите основные формы дивидендных выплат, перечислите их преимущества и недостатки. 4.Раскройте сущность и дайте характеристику основным теориям дивидендной политики. 5.Какие факторы оказывают влияние на выбор дивидендной политики на практике? 6.Перечислите виды дивидендной политики, дайте характеристику их преимуществ и недостатков. 8.Назовите этапы формирования дивидендной политики, дайте их характеристику. 9.Назовите основные особенности дивидендной политики российских предприятий на современном этапе. |