|

|

настольная книга. Удк 001. 8 Ббк 30. 607 Настольная книга внутреннего аудитора

§26. ПОВЕДЕНИЕ АУДИТОРА

Неотъемлемой частью работы аудитора является его общение с сотрудниками аудитируемого подразделения.

Общение - способ поддержания отношений человека с другими людьми, основанный на передаче и обработке информации.

Для того, чтобы сделать свое общение результативным, аудитор должен правильно интерпретировать все сигналы, которыми он обменивается с сотрудниками аудитируемого подразделения.

По данным психологов, процесс общения осуществляется через:

Внимание! Для аудитора важны не только слова собеседника, но и выражение его лица, интонация речи, поза и даже малозаметные жесты. Эти составляющие общения способны передать самые тонкие оттенки чувств и настроения собеседника. По ним можно определить дружелюбие и враждебность, уважение и неуважение, доверие и настороженность, заинтересованность и равнодушие, спокойствие и беспокойство (тревогу, гнев).

26.1. Этика поведения аудитора

Этика поведения аудитора строится на необходимости строгого соблюдения определенных правил и норм нравственного поведения.

Этичное поведение аудитора - основа его профессионализма.

Для обеспечения надлежащего поведения аудитора рекомендуется, чтобы он в процессе прохождения аттестации подписывал соответствующий «моральный кодекс поведения». Таким образом он формально подтверждает свою готовность соблюдать этические правила и нормы подобно тому, как это делают врачи, давая знаменитую клятву Гиппократа.

КОДЕКС ПОВЕДЕНИЯ ВНУТРЕННЕГО АУДИТОРА

(одобрен на совещании внутренних аудиторов 2003г.)

Принимая на себя обязательства внутреннего аудитора, подтверждаю готовность соблюдать следующие этические правила и нормы поведения:

• Действовать заслуживающим доверие и непредубежденным образом

по отношению к персоналу аудитируемого объекта.

• Ставить в известность руководителя службы внутреннего аудита о

характере своих отношений с персоналом аудитируемого объекта перед тем,

как проводить аудиторскую проверку.

Не действовать в ущерб репутации персонала аудитируемого объекта.

Не раскрывать выявленную в ходе аудиторской проверки информацию, которая может нанести моральный ущерб персоналу аудитируемого объекта.

Проявлять уважение к персоналу аудитируемого объекта, создавать атмосферу сотрудничества и доброжелательности.

Избегать резкого тона замечаний и оценок. Замечания высказывать только по отношению к предмету аудиторской проверки, но ни в коем случае не в адрес сотрудников аудитируемого объекта.

• Постоянно сохранять позитивную психологическую установку на

проведение аудиторской проверки.

В конфликтных ситуациях сохранять спокойствие и деловой тон, не поддаваться эмоциям и избегать нетактичного поведения со своей стороны.

Способствовать поддержанию авторитета аудиторской службы.

Фамилия И.О. Дата

Подпись

89

Аудитор несет моральную ответственность за:

добросовестное исполнение своих обязанностей (честность в представлении результатов, правдивость в отчетах);

неиспользование своего положения в корыстных целях;

неиспользование информации, полученной в ходе аудиторской проверки, в ущерб репутации аудитируемого объекта.

Аудитор должен завоевать авторитет у сотрудников аудитируе-мых подразделений организации. Основными факторами завоевания должного авторитета являются:

сдержанность и уравновешенность суждений;

непредвзятая оценка полученных свидетельств;

уважительное отношение к персоналу аудитируемого объекта;

приветливость и доброжелательность.

Аудитор должен иметь соответствующий его статусу внешний вид.

26.2. Психология поведения аудитора

Независимо от характера отношений с персоналом аудитируемого объекта в целом и с отдельными его сотрудниками, независимо от своих ощущений, аудитор должен строить свое поведение с ними таким образом, чтобы это обеспечивало успех аудиторской проверки. Аудитор должен быть готов к тому, что у аудитируемого объекта могут быть свои внутренние проблемы, и это может быть причиной негативного отношения к аудитору. В своей работе аудитор может столкнуться и с явно враждебным отношением к себе, и деструктивным поведением аудитируемого персонала. Он должен быть готов к этому и иметь в своем арсенале методы и приемы, позволяющие изменить подобную ситуацию в свою пользу.

ДВАДЦАТЬ РЕКОМЕНДАЦИЙ АУДИТОРУ ПО ПСИХОЛОГИИ ПОВЕДЕНИЯ В ХОДЕ АУДИТОРСКОЙ ПРОВЕРКИ:

Аудитор не должен проявлять неуверенность в общении с руководителем и сотрудниками аудитируемого объекта. Он должен понимать, что подобное поведение может вызвать недоверие к его компетентности и привести к неудаче всей проверки. Неуверенность аудитора, которая возможна лишь на начальном этапе его работы, должна быть сведена к минимуму за счет тщательной подготовки к аудиторской проверке.

Аудитор должен быть настроен на положительный результат аудиторской проверки. Каждый раз, приступая к проверке, аудитор должен исходить из предположения, что объект проверки организован и функционирует в соответствии с предъявляемыми к нему требованиями. Это подобно презумпции невиновности, под которой в правовой практике понимается признание факта юридической достоверности, пока не будет доказано обратное. Аудитор должен быть настроен на положительное отношение к собеседнику, на понимание его ответственности за выполняемую деятельность. Аудитор должен стараться заинтересовать собеседника, предоставляя ему возможность проявить свои знания.

3.Всем своим поведением аудитор должен демонстриро

вать сотрудникам аудитируемого объекта, что свою главную зада

чу он видит в сборе убедительных свидетельств соответствия и в

представлении объективного заключения о состоянии аудитируе

мого объекта, а не в обнаружении несоответствий и различного

рода нарушений. Такая позиция способствует повышению доверия к

работе аудитора со стороны персонала аудитируемого объекта и обес

печивает большую открытость при предоставлении ему необходимой

информации.

90

91

4.Аудитор должен уметь убедить сотрудников аудитируе-

мого объекта, что проведение аудиторской проверки будет спосо

бствовать улучшению деятельности. Исходя из этого, аудитор

должен доказывать, что устранение причины каждого обнаруженного в

ходе проверки несоответствия будет способствовать улучшению ауди-

тируемой деятельности. Чем успешнее будет решаться эта задача, тем

эффективнее будет взаимодействие аудитора с сотрудниками аудитиру-

емого объекта.

5. Предметом аудиторской проверки является деятель

ность в системе менеджмента качества и (или) экологии, а не осу

ществляющие ее сотрудники. Аудитор ищет свидетельства

соответствия, а не несоответствия и их виновников. Он анализирует и

оценивает деятельность в системе менеджмента качества и (или) эколо

гии, а не личные достоинства и недостатки сотрудников. В соотве

тствии с этим аудитор не должен вступать в обсуждение поведения тех

или иных сотрудников и участвовать в определении степени их винов

ности в обнаруженных несоответствиях.

Аудитор должен уметь слушать и слышать. Это одно из важнейших его умений. Ведь недаром восточная мудрость гласит: «Истина лежит не в устах говорящего, а в ушах слушающего». Внимательно слушая собеседника, аудитор не только получает нужную ему информацию, но и внушает собеседнику доверие, располагая его к себе. В этом случае аудитор как бы «раскрывает» собеседника и получает наиболее важные сведения. Как утверждает Р.Фарсон [15], слушать труднее, чем говорить. Слушание требует открытости, доверия и уважения -качеств, которые трудно проявлять в течение длительного времени. Слушать - это нечто гораздо большее, чем просто терпеливо слушать говорящего. Слушание требует самоосознания, даже самокритики, а этого достичь не всегда просто.

В ходе общения аудитору следует полностью концентрироваться на высказываниях собеседника. Длительные или особо важные высказывания собеседника целесообразно подытоживать, чтобы быть уверенным в правильности понимания. Это позволяет избегать недоразумений, связанных с неправильным пониманием собеседника, и продемонстрировать ему, что сказанное им вызывает интерес у аудитора. Аудитор должен выражать поддержку собеседнику как на словах (используя, например, поощрительные выражения типа: «Да, я вас понимаю», «Очень интересно», «Я вас слушаю» и т.п.), так и языком мимики и жестов.

Аудитору не следует бояться молчания собеседника. Целесообразно дать собеседнику время подумать и использовать возникшую па-

узу, чтобы передать собеседнику заинтересованность в его информации и потребность узнать больше.

Аудитор должен направлять беседу в нужное русло по заранее обдуманному плану. Он не должен допускать ситуации, способной сбить его с толку. Для этого беседу следует вести конкретно, не отвлекаясь на посторонние темы, не усложнять речь лишними фразами. Время от времени целесообразно делать короткие перерывы, в ходе которых можно расслабиться.

При общении с сотрудниками аудитируемого подразделения аудитор не должен допускать никаких эмоциональных «всплесков». В любых ситуациях следует сохранять спокойствие и деловой тон. Не поддаваясь эмоциям, надо терпеть отговорки или запальчивость собеседника. И тем более следует избегать агрессивного тона со своей стороны.

Нельзя вступать в спор с собеседником, даже если он явно не прав и продолжает настаивать на своей точке зрения: психологи свидетельствуют, что эмоциональный спор никого не убеждает, а лишь вызывает раздражение спорящих и заводит их общение в тупик.

Аудитору не следует акцентировать внимание сотрудников аудитируемого объекта только на негативных положениях, обнаруженных в ходе проверки. Целесообразно отмечать и позитивные моменты с тем, чтобы побуждать проверяемых к улучшению деятельности.

При оценке значимости обнаруженных несоответствий аудитор должен прислушиваться и к мнению профессионалов. При

обнаружении несоответствия важен факт несоответствия, а не определение значимости несоответствия. В сомнительном же случае обнаруженное несоответствие следует отметить без определения его значимости.

Общаясь с персоналом аудитируемого объекта, аудитор должен создавать атмосферу доброжелательности и сотрудничества. Никогда не следует демонстрировать свою непричастность к работе персонала, что может быть расценено как равнодушие, незаинтересованность в улучшении деятельности и, как следствие, может стать причиной отчуждения и недоброжелательности. Наоборот, необходимо всячески способствовать поиску и анализу общих профессиональных вопросов между собой и персоналом.

Аудитор не должен предумышленно демонстрировать свою компетентность или экзаменовать (проверять грамотность) собеседника. Недопустимо давать высказываниям собеседника оценки

92

93

типа: «Ведь это явная глупость» или делать такие категорические заявления: «Это же всем известно», «Нет, дело обстоит совсем иначе». Подобная манера поведения способна «подавить» собеседника и сделать его «замкнутым» для «добывания» аудитором необходимой информации. Предпочтительна более мягкая реакция аудитора на ошибочные суждения собеседника типа: «Полагаю, что Ваше понимание проблемы не совсем правильно» или «Давайте посмотрим на проблему следующим образом». Аудитор должен полностью исключить в ходе общения с сотрудниками аудитируемого объекта элементы иронии, сарказма и поучения. Целесообразно мысленно ставить себя на место аудитируемого и помнить о том, что никто не любит находиться в этой роли.

Аудитор должен побуждать своих собеседников к поиску правильных решений. Это достигается путем разъяснения допущенных ошибок. Побуждая собеседников к поиску правильных решений, аудитор не только повышает свой авторитет в их глазах, но и подтверждает тезис о том, что аудиторская проверка способствует улучшению деятельности. Если аудитору не удается избежать спора, ему следует, сохраняя выдержку, поставить вопрос о перенесении обсуждения спорного вопроса за пределы аудиторской проверки.

Аудитор должен признавать и одобрять все, заслуживающее доверия. Подозрительность, сомнения не должны брать верх над объективностью оценок аудитора. Во всех случаях, когда, например, аудитором установлена эффективность неформальных процедур, они должны быть одобрены и рекомендованы для надлежащего докумен-рования. При этом целесообразно, чтобы положительная оценка аудитора была сделана публично, например, на заключительном совещании. Аудитор не должен бояться хвалить.

Аудитору следует избегать резкого тона замечаний и оценок. Предпочтительны замечания типа: «Мы внимательно изучили все представленные вами документы по проектированию, но не нашли в них документа, в котором были бы отражены критерии оценки качества проекта. Просим включить эти критерии в руководство по качеству». Следует избегать формулировок, осложняющих беседу. Вместо «Я считаю» целесообразно спросить: «Вы не находите, что...»; вместо «Сейчас я вам, наконец, докажу...» лучше сказать: «Сейчас вы сможете убедиться в том, что...».

Аудитор не должен делать поспешных выводов. Выводы аудитора должны основываться на тщательно проанализированных данных. Они должны быть убедительно аргументированы.

Аудитор должен быть готов к различным уловкам персонала аудитируемого подразделения, ведущим к потере времени и отвлечению от решения стоящих перед аудитором задач. Это может выражаться в попытках вовлечь аудитора в разговоры на посторонние темы, заставить аудитора ждать прихода сотрудников для беседы или предъявления необходимых документов и др.

При явно деструктивном поведении сотрудников аудитируемого объекта или личной враждебности по отношению к аудитору аудитор должен об этом проинформировать ведущего аудитора или руководителя службы качества. Получив такую информацию, ведущий аудитор (руководитель службы качества) должен принять меры к тому, чтобы аудиторская проверка была завершена, хотя и другим аудитором.

20.Аудитор должен избегать неконкретных рекомендаций

по результатам проверки. Такие рекомендации могут вызвать нега

тивное отношение не только к аудитору, но и «бросить тень» на всю

службу внутреннего аудита.

94

95

§ 27. ЗАКЛЮЧИТЕЛЬНОЕ СОВЕЩАНИЕ

Заключительное совещание проводится с целью доведения до сведения персонала аудитируемого подразделения результатов работы аудиторской группы.

Ведет заключительное совещание ведущий аудитор. Совещание протоколируется одним из членов аудиторской группы.

Ведущему аудитору следует:

поблагодарить персонал подразделения (группы подразделений) за оказанную помощь и сотрудничество, отметить лиц, оказавших конкретную помощь;

подчеркнуть, что из-за того, что проверка носила выборочный характер (ввиду ограниченности ее по времени и ресурсам), не следует, что в местах, которые не были охвачены проверкой, совсем нет недостатков;

ознакомить присутствующих с результатами проверки;

передать оригиналы протоколов о несоответствиях и замечаниях руководителю процесса (подразделения);

высказать рекомендации по улучшению деятельности подразделения или процесса;

предоставить краткое время на вопросы и обсуждение представленных данных;

согласовать реальные даты для инспекционного контроля по результатам выполнения корректирующих (предупреждающих) действий;

закрыть совещание, поблагодарив участников за сотрудничество.

Внимание! По решению ведущего аудитора заключительное совещание может быть заменено на обсуждение заключения аудиторской группы с руководителем проверяемого процесса ( подразделения).

96

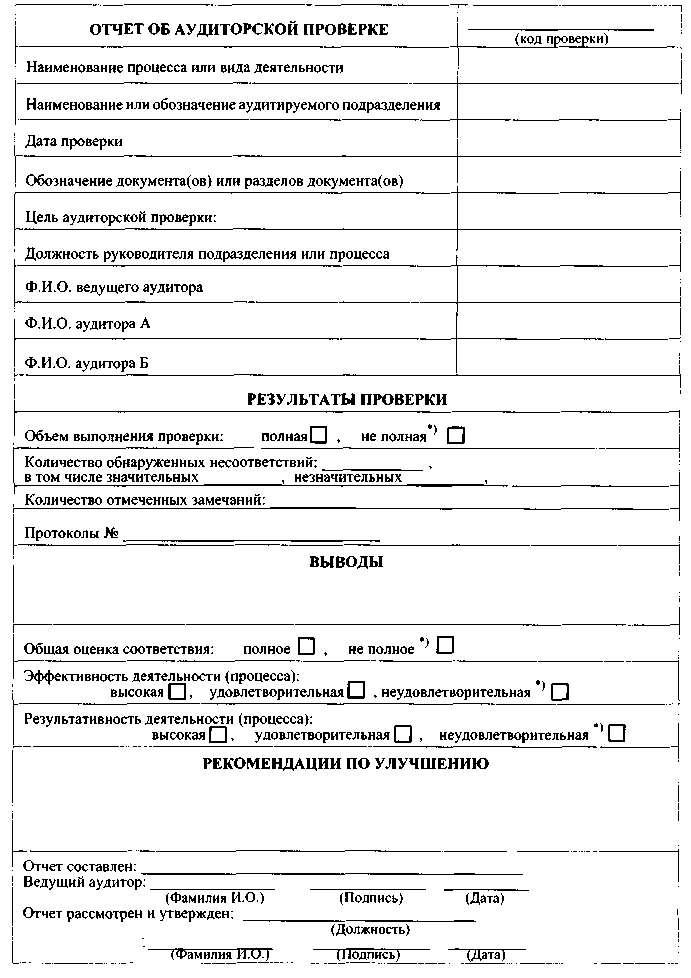

§28. СОСТАВЛЕНИЕ ОТЧЕТА ОБ АУДИТОРСКОЙ ПРОВЕРКЕ

Ответственность за подготовку и содержание отчета несет ведущий аудитор.

Отчет об аудиторской проверке должен представлять полные, точные и достоверные данные о проведенной работе.

При подготовке отчета аудиторы должны ответить на вопросы:

соответствует ли деятельность подразделения или выполнение процесса требованиям соответствующих стандартов ИСО и документов системы менеджмента качества и (или) экологии?

имеются ли «узкие места» и недостатки в проверенной деятельности (процессе)?

может ли проверенная деятельность (процесс) быть упрощена?

что можно предложить для улучшения деятельности (процесса)?

В общем случае в состав отчета об аудиторской проверке включают собственно отчет (справка о проведенной проверке); пояснения в случае выполнения проверки не в полном объеме и при отрицательных результатах деятельности аудитируемого подразделения; протоколы о несоответствиях; планы корректирующих (предупреждающих) действий; план улучшающих действий; а также заполненные и подписанные опросные листы и контрольные вопросники, протоколы вводного и заключительного совещаний и др.

В отчет не включаются несоответствия или замечания, обнаруженные аудитором, но откорректированные сотрудниками аудитируемого подразделения в ходе проверки. Однако сведения об этих недостатках должны быть сохранены в журналах аудиторов на случай проведения повторных проверок. В отчете могут быть отмечены трудности, встретившиеся в ходе аудиторской проверки: недостаточная дисциплинированность при представлении материалов, недоброжелательность по отношению к аудиторам и др.

Ниже приведена возможная форма отчета об аудиторской проверке.

Внимание! В рекомендациях по улучшению в от чет следует включать выявленные в ходе аудита возможности по улучшению. Такими возможностями могут быть:

обучение сотрудников работе по совершенствованию процедур;

повышение заинтересованности сотрудников в результатах своего труда и др.

97

ВОЗМОЖНАЯ ФОРМА ОТЧЕТА ОБ АУДИТОРСКОЙ ПРОВЕРКЕ

|

|

|

Скачать 0.9 Mb.

Скачать 0.9 Mb.