Помощь подготовки к КЭ ПМ 04. Условие задания

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

|

1. Использование независимых контролёров/учётчиков (службы учёта и контроля на складах). 2. Разработка документации учёта и контроля на каждую контролируемою логистическую операцию. 3. Видеоконтроль или фотофиксация выявленных нарушений при поступлении ТМЦ на склад (адаптация к имеющейся на объекте системе видеонаблюдения). 4. Комплексность и охват контролем всех этапов движения ТМЦ на складах. Решаемые задачи службы учёта и контроля: 1. Раннее выявление недостач, повреждения товарных запасов при поступлении на склад: — выявление случаев подделки сопроводительных документов (несоответствие записей, печатей, исправления, подтирки и т.д.); — выявление случаев попыток и хищения товара из автотранспорта осуществляющего доставку (повреждения тентов кузова, пломбировочного троса, пломб и т.д.); — предварительный приём товара (визуальный осмотр поступившего товара при вскрытии автотранспорта, осмотр целостности паллет, коробов, товара при его выгрузке из автотранспорта). 2. Соблюдение процедур и качество приёмки ТМЦ на склад: — контролируемость и мониторинг операций приёмки товарных запасов на склад (отбраковка товара, размещения в зоне приёмки, взвешивание, коробочный пересчёт, поштучный пересчёт – выборочный, в поврежденных коробах/таре и т.д.). 3. Мониторинг наличия товарных запасов, находящихся на складском хранении: — выборочная сверка (пересчёт) фактического наличия определённого (частые недостачи, топового, дорогостоящего, претензии на брак, и т.д.) товара находящегося на хранении. 4. Выявление несанкционированных отгрузок ТМЦ со склада: — выявление случаев попытки вывоза ТМЦ: без сопроводительных документов, по поддельным документам, несоответствующим (по наименованиям и количеству) сопроводительным документам и т.д. Перечень документации службы учёта и контроля: 1. Функциональные обязанности 2. Должностные инструкции на каждую контролируемую операцию 3. Алгоритм действий при выявлении нарушений, нестандартных/кризисных ситуациях 4. Выписки из внутренних процедур, инструкций по логистическим операциям 5. Выписка из внутреннего распорядка на объекте 6. Образцы сопроводительных документов 7. Образцы подписей материально ответственных лиц имеющих право санкционировать отгрузку, вывоз, вынос ТМЦ 8. Формализованные документы: — Ведомости контроля, поступающего/отгружаемого товара; — Ведомости пересчёта ТМЦ; — Акты по выявленным нарушениям, недостачам, несанкционированным действиям; — Отчёты по проделанной работе (ежедневный, еженедельный, ежемесячный, ежеквартальный, годовой). Видеоконтроль и фотофиксация (комплексность в работе службы учёта и контроля): — обеспечивает визуальный мониторинг производственных зон склада; — является средством профилактики хищений и порчи товаров; — осуществляет запись и хранение изображений, которые могут быть использованы при проведении расследований хищений, порчи и т.п.; — возможность удалённого визуального контроля рабочего процесса; — обеспечивает доказательную базу выявленным нарушениям в результате приёмки, отгрузки ТМЦ (фотофиксация претензий к автотранспорту, доставки; фотофиксация обнаруженных недостач, пересортицы, брака, повреждений ТМЦ)

Контроль движения ТМЦ ( служба учёта и контроля на этапе приёмки ТМЦ): Достигаемый результат службы учёта и контроля: 1. Снижения потерь в производственных и складских операциях. 2. Снижение количества претензий Компании со стороны контрагентов. 3. Повышение соответствия фактически отгруженного товара, товару указанному в сопроводительных документах. Билет 9. Задание.1. Определить уровень логистического сервиса компании Исходные данные: В таблице 1 приведен общий список услуг, которые могут быть оказаны фирмой в процессе поставки товаров, а также время, необходимое для оказания каждой отдельной услуги (чел./часов). Перечень услуг, фактически оказываемых фирмой: 4;10;16;20;24;27;30;32. Таблица 1. Общий список услуг, которые могут быть оказаны фирмой в процессе поставки товара.

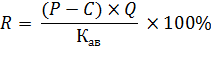

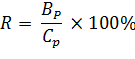

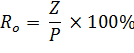

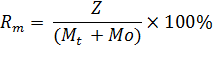

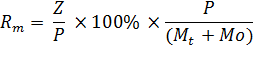

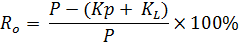

Определим уровень логистического обслуживания (сервиса) компании по следующей формуле:  (1) (1)где М - количественная оценка теоретически возможного объема логистического сервиса, m - количественная оценка фактически оказываемого объема логистического сервиса. На практике уровень обслуживания можно оценивать, сопоставляя время на выполнение фактически оказываемых в процессе поставки логистических услуг со временем, которое необходимо было бы затратить, в случае оказания всего комплекса возможных услуг в процессе той же поставки. Расчет выполняют по следующей формуле:  (2), (2),здесь N - количество услуг, которое теоретически может быть оказано, n - фактическое количество оказываемых услуг, ti- время на выполнение i -той услуги. Следовательно, в нашей задаче: 8 ∑ ti = 2 + 1 + 1 + 2 + 0,5 + 0,5 + 1 + 2 = 10 (чел./час) i=1 32 ∑ ti = 0,5 + 1 + 2 + 2 + 1 + 0,5 + 4 + 0,5 + 1 + 1 + 2 + 1 + 3 + 2 + 0,5 + 1 + 1 + i=1 + 4 + 4 + 2 + 0,5 + 0,5 + 1 + 0,5 + 3 + 2 + 0,5 + 0,5 + 4 + 1 + 0,5 + 2 = 50 (чел./час) Определим по формуле (2) η: η = (10 / 50) х 100% = 20%, т.е. уровень логистического сервиса составляет 20%. Задание 2. Кейс: На складе существовала проблема со скоростью сборки. При этом каждый комплектовщик работал на автопогрузчике, и по расчетам, существующего штата комплектовщиков должно было хватать для своевременной сборки всех заказов. После анализа ситуации выяснилось, что если комплектовщик быстро выполнял свою работу, то это означало для него лишь то, что он тут же приступал к выполнению объема работ, который не успел выполнить другой сотрудник. А поскольку оплата их труда была одинаковой, естественно, желание выполнять быстро свой объем работ исчезало. В результате все сотрудники постоянно работали, но очень медленно. Так как склад отгружал товары только целыми паллетами, было принято решение о мотивации по количеству собранных паллет. Перед выплатой зарплаты рассчитывалось среднее от количества собранных комплектовщиком паллет в день в течение месяца, предшествующего зарплате. Кроме того, была рассчитана норма отгрузки - количество паллет, которое должен отгрузить в течение одной рабочей смены один комплектовщик. Премиальный коэффициент для каждого комплектовщика получали делением его среднего показателя за последний месяц на эту норму. Если коэффициент превышал единицу (то есть норма была перевыполнена), его умножали на оклад комплектовщика, и заработная плата выплачивалась с соответствующей переработке премией. После внедрения на складе мотивационной схемы, комплектовщики «зашевелились», да так, что к концу первого месяца некоторые получили значительные премии, а в конце второго месяца склад вышел на требуемые показатели работы и отставания по сборке были ликвидированы. Однако одновременно с этим появилась другая проблема: комплектовщики обслуживали каждый свою зону, и те, кто работал дальше от зоны отгрузки, просто физически не могли конкурировать с теми, кто собирал грузы по соседству с ней (просто по причине необходимости дальше ездить за своим грузом). В результате назрел конфликт между комплектовщиками из-за права работы в зонах, ближайших к зоне отгрузки, а руководство было вынуждено пересматривать мотивационную схему. Предложение ввести для разных зон различные нормировочные коэффициенты было отклонено сразу, так как появление непонятно как полученных множителей при расчете заработной платы сделало бы мотивационную схему менее понятной и достоверной для сотрудников, а значит и менее эффективной. Не говоря уже об ощущении несправедливости, возникающем у комплектовщика, когда он субъективно чувствует, что работал как все, но при этом все получили премию, а он нет. Новая схема должна была быть такой же простой, как и существующая, но при этом учитывать удаленность зоны сборки от зоны отгрузки. В результате было принято решение использовать ту же мотивационную формулу, только среднее количество собранных за смену паллет дополнительно умножать на еще один параметр - пробег автокара каждого комплектовщика, а норму - на средний пробег всех комплектовщиков. И хотя данный показатель не имеет физического смысла, однако хорошо отражает возможность тех, кому ездить в два раза ближе, собрать паллет в два раза больше. Для расчета этого показателя со всех автокаров в конце каждой смены стали снимать данные об их пробеге и заносить в специальную базу данных, используемую для расчета премий. Ввод новой мотивационной схемы был с радостью воспринят комплектовщиками из дальних зон сборки, позволил снять все конфликтные ситуации вокруг расчета премий, а складу и дальше удерживать достигнутые показатели работы. После реализации новой мотивационной схемы, скорость сборки увеличилась, однако увеличился и процент недовложений и пересорта. Поэтому руководству склада было предложено разработать дополнение к существующей мотивационной схеме для комплектовщиков, чтобы, сохраняя высокую скорость сборки, уменьшить количество брака при отгрузке клиентам. Задание. 1. Предложите такую мотивационную схему, в результате внедрения которой, поставленные цели были бы достигнуты в полном объеме и работа комплектовщиков больше не вызывала нареканий руководства. Система мотивации сотрудников является основой управления любой организацией, в том числе и складом. 1. Всю работу склада нужно разделить на процессы, процессы на операции, операции на действия. 2. Склад целесообразно поделить на зоны, выделить необходимую площадь под зону приёмки. 3. Коллектив разделить на отделы в соответствующую зону. Создать и отдел приёмки, отдел комплектации, отдел хранения, отдел отгрузки, отдел учёта и контроля. 4. На приёмке должны быть одни грузчики, а на отгрузке другая специально обученная бригада. 5. Каждого сотрудника нужно т оценивать по объективным показателям выполняемой операции. Например, мотивация отдела приёмки очень важный элемент системы, влияющий на исполнительскую дисциплину. Мотивация нужно выстраивать индивидуально, с на хорошей прибавкой к окладу. Переменная часть сотрудников отдела приёмки должна зависеть: - от количества принятых фур, - от грузооборота – объёма и веса, - от количества артикулов, - от количества выявленного и подтверждённого брака, - от качества приёмки, т.е. количества последующих выявленных проблем. 2. Какую мотивационную схему следовало бы применить в данной ситуации, если бы работа комплектовщиков не вызывала нареканий, но руководство хотело бы внедрить во всей компании мотивационные схемы премирования сотрудников по результатам их работы, чтобы во-первых, увеличить их лояльность к компании, а во-вторых, лично заинтересовать в результатах своего труда. Это могут быть как моральные стимулы, так и материальные – увекличение социальных выплат и различных доплат. 3. Почему приобрела актуальность проблема мотивации складских рабочих? От качественной работы складских рабочих зависит сохранность материальных ценностей и доход фирмы 4. Какую цель преследует работодатель, пытаясь мотивировать своих рабочих? Мотивация рабочих будет способствовать исключению текучести кадров, а опыт окажет влиянгие на качество. Задание 3. Критерии оценки рентабельности функционирования логистической системы и её отдельных элементов. Оптимальная система критериев, позволяющих охарактеризовать наибольшее число показателей работы логистической системы следующая. Для удобств они обозначаются их К1К2, К3, К4и так далее. Скорость генерации прибыли: К1=S-M-ES, где S -- объем оказанных услуг по транспортировке (таможенному оформлению) в стоимостном выражении за некоторый календарный период времени; М -- стоимость постоянных затрат в оказанных услугах; ES -- другие составляющие цены, которые оплачиваются пропорционально единице оказанных услуг (комиссионные расходы, плата за услуги, оказываемые вне предприятия и т.д. ) Операционные расходы определяются как сумма всех видов расходов, связанных с превращением инвестиций в прибыль: где N -- количество всех типов расходов логистической системы в рассматриваемом деловом цикле BS. В эту категорию входят все расходы, которые несет логистическая система за календарный период времени (заработная плата, налоги, оплата энергоносителей и пр.) в связи с процессом переработки и продвижением материально-информационного потока. Средний уровень капитала, связываемого в системе за время делового цикла BS: где (IV(t) + IF(t))dt -- зависящие от времени составляющие инвентории, характеризующие соответственно основные и оборотные фонды. Связанный капитал, инвентории I, определяется как объем денежных средств, связываемых в результате закупки оборудования, материалов, строительства производственных помещений и т.п. Понятие "инвентория" в значительной мере совпадает с широко используемым в финансовом анализе понятием "актив". Рассмотренные операционные критерии К1, К2, К3 связаны с интегральными критериями экономической эффективности -- чистой прибылью (П=К4) и рентабельностью вложенного капитала (РК=К5): Они могут также быть использованы для оценки другой широко распространенной пары обобщенных критериев экономической эффективности -- ПР (К6) -- производительности логистической системы и ОБ (К7) - оборачиваемости средств: К6=К1 / К2,; К7 = К2 / К3. В современном мире большую роль играют временные критерии Пропускная способность логистической системы, т.е. количество завершенных технологических (производственных) процессов в единицу времени t (день, неделя, месяц, квартал и т.д.), где kfn-- время, затраченное на n-ю определенную стадию технологического процесса. Приведем ряд обобщенных критериев, определяемых экспертным путем. Гибкость логистической системы К9 определяется на основе содержащихся в ней составляющих, их приспособленности к изменениями на микроуровне (реорганизации предприятия, слияния департаментов, изменения функциональных нагрузок на определенное рабочее место). Определяется в диапазоне от 1 до 10 по возрастающей, т.е. 10 -- максимальный балл. Перенастраиваемость системы К10 -- возможность качественно и в короткие сроки наладить работу при внесении изменений на макроуровне: изменения в законодательстве, налогообложении, тарифном плане и т.д. Определяется экспертом аналогично гибкости. Надежность системы К11 -- критерий, характеризующий уровень сохранности информации, конфиденциальности передачи данных, сохранность коммерческой тайны, защищенность от проникновений извне (взломов системы). Определяется группой экспертов по двадцатибалльной шкале, конечный результат дается как арифметическая сумма оценок всех экспертов. Техническая надежность К12 -- определяется соотношением количества сбоев, произошедших во время проведения полных циклов обслуживания, и количества этих циклов. Для удобства рекомендуется количество циклов брать равным 100, а результат умножать на 100 %, что дает возможность получения данного критерия в процентном соотношении. Показателем эффективной работы производственного предприятия является рентабельность производства. Она представляет собой отношение общей или балансовой прибыли к авансированному капиталу или среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств (запасы товарно-материальных ценностей); денежные средства и средства в расчетах при этом не учитываются. Она определяется по формуле:  где R - рентабельность; Р - цена единицы продукции; С - себестоимость; Q - объем продукции; Kaв - авансированный капитал. Другим понятием является рентабельность продукции, которая рассчитывается как отношение прибыли от реализации продукции к полной ее себестоимости:  где Rр - рентабельность продукции; Вр - прибыль от реализации продукции; Ср - полная себестоимость продукции. Себестоимость - стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Авансированный капитал - денежный капитал, предназначенный для приобретения средств производства, организации дела, осуществления бизнес проектов, обещающих принести в будущем прибыль. Другими словами, рентабельностью предприятия называется превышение доходов над расходами на получение этих доходов. Рентабельность может выражаться в абсолютных величинах, в этом случае она отражает положительный финансовый результат, т.е. прибыль. Рентабельность может измеряться и в относительных показателях, выражающих отношение полученного финансового результата к другим величинам, характеризующим объемы продаж (оборота), имущества, капиталов и т.п. Независимо от применяемого измерителя рентабельности, ее уровень характеризуется тенденцией формирования двух основных потоков: - доходов от совокупной логистической деятельности; - расходов на логистическую деятельность предприятия. Логистические процессы на предприятии всесторонне влияют на его экономику, поскольку они формируют потоки приходов и расходов. Логистические процессы и их бесперебойность (особенно в сфере дистрибуции) могут быть непосредственным фактором повышения доходов от продажи изделий, товаров и услуг. Своевременная доставка соответствующего количества продуктов в указанное место считается основным параметром обслуживания клиента, обуславливающим удовлетворение его требований и противостояние конкуренции. [4, с. 159] Логистические процессы влияют на формирование расходов на деятельность, продуктивность имущества, производительность труда, эффективность вложенных капиталов. Это определяется, в частности, следующими причинами: - в логистических процессах задействованы значительные основные средства в виде складских зданий и сооружений, транспортных средств, машин и оборудования для манипулирования и хранения продуктов. Это вызывает, с одной стороны, появление затрат, связанных с поддержанием и эксплуатацией перечисленного имущества, а с другой стороны - неизбежную упущенную прибыль от альтернативного размещения капиталов; - в процессах физического продвижения, а также в информационных процессах задействовано большое количество работников, что вызывает значительные трудовые затраты; - материальные запасы как составляющая оборотных средств также существенно влияют на результаты логистической деятельности. Это влияние выражается в затратах на запасы и в капиталах, замороженных в запасах; - совокупность логистических процессов ведет к возникновению затрат, характеристика и структура которых обсуждалась на предыдущих занятиях. С учетом этих причин можно утверждать, что влияние логистических процессов на финансовые результаты деятельности предприятия определяется, прежде всего, величиной затрат на них, а также объемами задействованных основных и оборотных средств. Влияние логистики на финансовые результаты деятельности предприятия может исследоваться при помощи: - абсолютных показателей, которые позволяют определить влияние логистических затрат на образование прибыли, а также на изменения в задействованных ресурсах; - относительных показателей, характеризующих рентабельность предприятия. Исследование того, как влияют логистические процессы на относительные показатели, характеризующие общую эффективность функционирования предприятия, ограничим показателями рентабельности, наиболее полно отражающими текущую (оперативную, эксплуатационную) деятельность предприятия. Рассмотрим два основных показателя рентабельности: - рентабельность оборота, которая рассчитывается по формуле:  где R0 - показатель рентабельности оборота; Z - прибыль от совокупной деятельности предприятия; P - доходы от совокупной деятельности предприятия.  где RМ - показатель рентабельности имущества; Мt - стоимость основных средств; М0 - стоимость оборотных средств. Рентабельность имущества можно также представить в виде произведения оборота на скорость оборачиваемости средств, т.е.:  Влияние логистических процессов на формирование рентабельности можно определить путем выделения основных компонентов логистических процессов, влияющих на рентабельность, с последующим расчетом их влияния на изменение уровня рентабельности. К таким компонентам причисляют: - логистические затраты КL как часть совокупных расходов предприятия К; - стоимость задействованных в логистических процессах основных средств МtL как составную часть основных средств предприятия Мt; - стоимость материальных запасов Мz как составную часть оборотных средств М0 предприятия. Таким образом, расходы на совокупную деятельность предприятия К можно представить в виде суммы логистических затрат КL и прочих затрат Кр. Аналогично можно разделить на две части основные средства (Мtр + МtL) и оборотные средства (М0р + Мz). С учетом выделенных слагаемых показатели рентабельности можно записать в виде   Для определения того, как на рентабельность влияет скорость оборачиваемости средств, оказывается более удобным представить показатель рентабельности в виде произведения рентабельности оборота на скорость оборачиваемости средств, т.е.  Для определения того, как изменяются показатели рентабельности в сопоставимые периоды (либо при другой базе сравнения), можно воспользоваться следующими формулами расчета прироста (снижения) рентабельности средств (базовый период обозначен индексом «1», анализируемый период - индексом «2»:  -  Для оценивания влияния конкретных факторов логистических процессов можно воспользоваться одним из методов экономического анализа (цепных подстановок). В этом случае можно исследовать, как влияют на показатели рентабельности конкретные логистические процессы при фиксации прочих факторов (оборот, затраты, средства) на базовом уровне. Билет 10. Задание 1.Выбрать один наиболее эффективный (оптимальный) вариант из двух альтернативных: приобрести склад в собственность или пользоваться услугами склада общего пользования. Условие задания. В связи с решением об увеличении объемов продаж перед торговой компанией «Вектор» встала проблема, что существующая собственная складская система не сможет поддерживать увеличение объема продаж. Вследствие этого компания вынуждена выбрать одну из вышеназванных альтернатив, если известны следующие данные, приведенные в таблице 1. Таблица 1

1. Определим точку безубыточности деятельности склада, т. е минимальный объем работы, ниже которого работа собственного склада компании становится убыточной при действующей системе расценок.   Иными словами, склад может работать безубыточно при грузообороте 2765 т/год, в то время как расчетный грузооборот компании составляет 9700 т/год. Таким образом, компания «Вектор» может рассматривать вариант строительства собственного склада. 2. Рассчитаем суммарные затраты при условии использования собственного склада Ссс.   3. Рассчитаем суммарные затраты при условии использования услуг склада общего пользования Сас.   4. Таким образом, получаем, что при грузообороте склада 9700 т/год целесообразно иметь собственный склад, так как Ссс < Сас. Именно этот вариант является наиболее эффективным (оптимальным). Задание 2. |