Учебник по ОВД. Законодательство по вопросам ветеринарии

Скачать 3.11 Mb. Скачать 3.11 Mb.

|

|

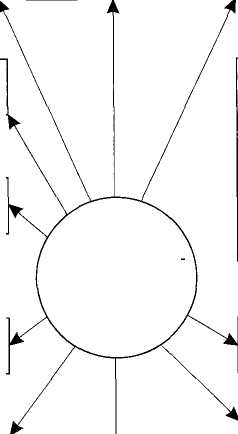

I f I Таблица 3. Перечень ветеринарных объектов свиноводческого комплекса Ветеринарная лаборатория Дезинфекционный блок Убойно-санитарный пункт Мощность комплекса, число голов Ветеринарный пункт Убойная площадка В  ъездной дезинфекционный барьер ъездной дезинфекционный барьерменее 12 000 12 000 24 000 54 000 — 108 000 — для дезинфицирующих средств, и стационара, состоящего из помещения для содержания больных животных, помещения для инвентаря и фуражной. Ветеринарная лаборатория состоит из лабораторного отделения, вивария и склада дезинфицирующих средств. В лабораторном отделении оборудуют комнату специалистов, аптеку, кладовую для биопрепаратов, бактериологическое и химико-токсикологическое отделения, моечно-стерилизационную и комнату для подготовки проб для исследований и проведения лечебно-профилактических работ. Кроме того, рекомендуется иметь карантинное помещение и пункт сбора сырья для производства мясокостной муки. Размеры карантинного помещения определяют в зависимости от графика поступления животных на свиноводческий комплекс. Оно размещается на территории комплекса, но должно быть ограждено сплошным или сетчатым забором высотой не менее 2 м и иметь самостоятельный выезд на дорогу общего пользования. Карантинное помещение предназначено для ветеринарно-сани-тарной обработки животных, поступающих на свиноводческий комплекс. Пункт сбора сырья для производства мясокостной муки предусматривают на комплексах, расположенных в зоне деятельности заводов по производству мясокостной муки. В них осуществляют сбор и кратковременное хранение трупов животных. Ветеринарная служба должна быть оснащена транспортными средствами, ветеринарным оборудованием и инструментами, исходя из производственной необходимости и планов проведения ветеринарных мероприятий. 93    § 8. Ветеринарная служба в овцеводческих хозяйствах § 8. Ветеринарная служба в овцеводческих хозяйствахЗадачи ветеринарной службы специализированных овцеводческих и рассмотренных выше специализированных животноводческих комплексов аналогичны. Есть разница в организации самой работы, обусловленная особенностями животных, правилами их содержания, видами присущих им заболеваний, методами их лечения и профилактики. Ветеринарное обслуживание специализированных животноводческих хозяйств также требует соответствующей материально-технической базы, состоящей из лечебно-санитарных или лечебно-профилактических пунктов, специального автотранспорта, ветеринарного оборудования, инструментов, медикаментов, биопрепаратов, дезинфицирующих средств и т. д. Лечебно-санитарный пункт (ЛСП) — центр проведения лечебной работы в хозяйстве. Для его строительства отводится место вблизи хорошего выпаса или культурного огороженного пастбища, водоисточника, дороги, удобной для подъема автотранспорта. Он строится по типовому проекту на 370 овец. На территории лечебно-санитарного пункта (площадь застройки 1,94 га) предусмотрены следующие здания и сооружения: вете-ринарно-санитарный пропускник и блок для дезинфекции машин, площадка с весами для приема и отправки животных, амбулатория со стационаром на 70 овец, кошара на 300 овец с кормокухней и котельной, убойное отделение со складом для обработки и хранения кожевенного сырья и холодильной камерой для хранения мяса и мясопродуктов, вскрывочная с утилизационной, навозохранилище, изолятор на 7 голов, гараж, площадка для хранения грубых кормов. Стационарный ЛСП обслуживают 10 человек, в том числе заведующий пунктом — ветеринарный врач, 1-2 ветеринарных фельдшера, 1-2 ветеринарных санитара, забойщик скота, 3 чабана, сторож-истопник. Возглавляет ЛСП ветеринарный врач, который назначается на работу и освобождается от нее приказом директора хозяйства по согласованию с главным ветеринарным врачом района. Он несет ответственность за организацию работы, определение диагноза, сохранность и использование материальных ценностей, овец и животноводческой продукции; осуществляет контроль за выполнением служебных обязанностей и соблюдением распорядка дня работниками пункта, выполнением графика объезда отар. Ветеринарный фельдшер несет ответственность за квалифи- цированное и своевременное лечение больных животных, а также за качество полученного кожевенного сырья. Специалисты ЛСП регулярно проводят ветеринарное обследование животных на фермах и в отарах хозяйства; доставляют больных овец на ЛСП, нумеруют их, регистрируют; следят за ветеринарно-санитарным состоянием пастбищ, водоемов, животноводческих помещений, убойных пунктов, площадок для биотермического обеззараживания навоза и других объектов; проводят дезинфекцию; выявляют причины заболевания животных и принимают меры к их устранению. § 9. Ветеринарная служба на птицефабриках Основными задачами ветеринарной службы птицефабрик и специализированных птицеводческих хозяйств являются: предупреждение заноса возбудителей опасных инфекционных болезней (ньюкаслской болезни, распираторного мико- плазмоза, болезни Марека, инфекционного ларинготрахеита, туберкулеза и др.); защита птицы от заболевания гриппом, пуллорозом, сальмо- неллезом, лейкозом, орнитозом и др.; профилактика заболеваний птицы; ветеринарный контроль за комплектованием птицефабрик (завозятся только яйца); ветеринарно-санитарная экспертиза продуктов убоя птицы и яиц; проведение ветеринарно-санитарных мероприятий. Численность ветеринарных специалистов птицефабрик и специализированных птицеводческих хозяйств устанавливается в соответствии с типовыми штатами и штатными нормативами ветеринарных специалистов этих предприятий (рис. 7). На 120 тыс. условных голов взрослой птицы на обычных птицефабриках и на 50 тыс. условных голов взрослой птицы в племенных хозяйствах устанавливают должность старшего ветеринарного врача и ветеринарного врача по птицеводству (число условных голов птицы определяют по коэффициенту перевода: для взрослой птицы — 1, для молодняка — 0,5). При наличии в хозяйстве других видов животных для их обслуживания вводят должность ветеринарного врача по животноводству. При определении численности ветеринарных работников учитывают также скот, находящийся в личной собственности рабочих и служащих. На птицефабриках всех типов предусматривают строительство ветеринарной лаборатории, дезинфекционного блока и убой- 94 95    Оператор ветеринарной аптеки Лаборанты (2)  Старший ветеринарно-санитарный врач Ветеринарный врач родительского стада Старший ветеринарный врач-эпизоотолог Ветеринарные операторы по обработке помещений (6) Ветеринарные операторы по обработке птицы (7) Ветеринарный санитар-дератизатор Ветеринарный врач промышленного цеха № 1 Ветеринарный санитар по сбору павшей птицы Главный ветери нарный врач птицефабрики Ветеринарный врач убойного цеха Ветеринарный врач промышленного цеха № 2 Зав. ветеринарной лабораторией Зав. ветеринарной аптекой Ветеринарный врач-патологоанатом Электрослесарь по аэрозольной иммунизации птицы и дезинфекции помещений Р  ис. 7. Структура ветеринарной службы птицефабрики на 500 тыс. кур-несушек ис. 7. Структура ветеринарной службы птицефабрики на 500 тыс. кур-несушекно-санитарного пункта. Ветеринарную лабораторию птицефабрики оборудуют по той же номенклатуре зданий, сооружений, что и на крупных свиноводческих комплексах. Дезинфекционный блок представляет собой помещение, в котором установлены бетонированная ванна с дезинфицирующим раствором (дезинфицирующий барьер) и оборудование для обработки транспортных средств, помещений, тары. Убойно-санитарный пункт, как правило, блокируется с убойным цехом, но каждое здание должно иметь отдельные вход и выход. Помещение для дезинфекции яичной тары предусматривается при яичном складе. 96 § 10. Автоматизация рабочего места ветеринарного врача хозяйства Для быстрого и качественного решения своих профессиональных задач современный ветеринарный специалист использует автоматизированные рабочие места, автоматизированные рабочие журналы и «электронные советчики». Базой новых информационных технологий в области ветеринарии являются персональные компьютеры. Стационарные компьютеры устанавливают в административных зданиях хозяйств и предприятий, на их базе создают автоматизированные рабочие места (АРМ) главных специалистов и ветеринарных врачей ферм, цехов. С помощью портативных компьютеров автоматизируются информационные процессы при обслуживании отдельных производственных участков, кооперативов и фермерских хозяйств. Поскольку наибольший объем информации получают в низовых звеньях, эффективно применение карманных миникомпь-ютеров, которые обеспечивают безбумажный учет, позволяют проводить дифференциальную диагностику, эффективное лечение и профилактику. Карманные миникомпьютеры с программами получили название автоматизированных рабочих журналов (АРЖ). АРМ — программный комплекс, предназначенный для автоматизации информационно-вычислительных работ ветеринарного врача. Он может использоваться в качестве инструмента по автоматизации различных рабочих процессов специалиста. Функциональное назначение программного комплекса — автоматизация процессов учета, планирования, диагностики, лечения, профилактики, экономики и отчетности. Обработка информации ведется в режиме диалога на русском языке через дисплей. Программы должны быть устойчивы к ошибочным действиям пользователя и снабжены системой подсказок, помогающих ему при необходимости получить дополнительные разъяснения о возможных действиях на данном этапе обработки данных. Работа в режиме АРМ начинается с регистрации пользователя. Это обеспечивает персонализацию ответственности за выполняемую работу и достоверность внесения информации в компьютер. После регистрации ветеринарного специалиста на экране дисплея появляется «головное меню» — раскрываются направления автоматизируемых информационных работ с перечнем 97 4 -2023    команд, выполняемых компьютером на данном этапе работы. При выборе одной из позиций «меню» на экране появляется более детализированный перечень информационных работ, выполняемых в рамках АРМ («меню» следующего уровня), — ветеринарный учет или планирование ветеринарных мероприятий и т. д. команд, выполняемых компьютером на данном этапе работы. При выборе одной из позиций «меню» на экране появляется более детализированный перечень информационных работ, выполняемых в рамках АРМ («меню» следующего уровня), — ветеринарный учет или планирование ветеринарных мероприятий и т. д.Любая компьютерная система для автоматизации рабочего места специалиста должна обладать следующими свойствами: простота пользования, доступность, эффективность, обоснованность рекомендаций, легкость обновления. Учитывая, что ветеринарные работники не являются специалистами в области программирования, работа большинства систем определяется «меню», когда пользователь управляет действиями автоматизированной системы, выбирая возможности из списка («меню») альтернатив. Например, при необходимости диагностики болезней легких ветеринарному специалисту надо из «меню» выделить курсором раздел «Болезни органов дыхания», подраздел «Диагностика». Это делают путем простых команд, а если у пользователя возникает затруднение, на помощь приходит оперативно-справочная информация (подсказка), объясняющая операции «меню» и их действия. Эффективность автоматизированных программ заключается не только в скорости, но и в ценности получаемой информации, т. е. в ее точности и полезности. В каждой системе должна содержаться определенная база данных (БД) по конкретной проблеме, которая будет формировать полноту и логичность заключений ветеринарного специалиста. Так, точность дифференциальной диагностики будет зависеть прежде всего от тщательности клинического обследования больного животного, т. е. способности специалиста уверенно отвечать на вопросы компьютера: имеется признак или нет или в данном случае он не известен. Кроме того, имеются градации признаков (если кашель, то какой — сухой, влажный и т. д.) и их весовая значимость, т. е. ценность в баллах при той или иной болезни. По этому типу составлены зарубежные (США, Венгрия, Канада) и отечественные АРМ. Имеющиеся программы выдают ветеринарному врачу список вероятных диагнозов, некоторые из них указывают степень вероятности (точности) диагноза в баллах. Для уточнения или исключения той или иной болезни компьютер иногда «требует» провести дополнительные лабораторные или рентгеновские исследования. Несомненно, что компьютерная диагностика болезней животных, составляющая основу АРМ ветеринарного вра- 98 ча, не заменяет его самого, а помогает быстро охватить, проанализировать всевозможные варианты, максимально исключая профессиональные ошибки. К недостатку этих систем следует отнести отсутствие единого мирового или общепринятого метода присвоения весовой значимости (в баллах) различным комбинациям признаков при болезнях. Не менее важен вопрос правильного выбора методов лечения и профилактики. После установления диагноза ветеринарный специалист переходит к следующему файлу (разделу) «меню» — «Лечение и профилактика», который рекомендует список средств и препаратов с указанием метода применения, дозы и курса лечения или профилактики. Ветеринарному врачу необходимо подобрать препараты и схему применения. Удачной можно считать программу, где сразу учитывается фактическое наличие препаратов в хозяйстве (в аптеке). Заслуживают внимания зарубежные разработки, в которых имеется указатель публикации по каждому рекомендуемому препарату, методу лечения или профилактики, его эффективности и даже стоимости. При желании пользователь может получить распечатку интересующей статьи. Одними из главных преимуществ компьютера являются большой объем памяти и способность выдавать диагнозы и названия препаратов, о которых ветеринарный врач мог не вспомнить или не знать. Кроме вышеописанных программ по диагностике, лечению и профилактике разработаны отдельные файлы АРМ по ветери-нарно-санитарному обслуживанию: формированию планов вете-ринарно-санитарных мероприятий; учету проведения и контролю выполнения плана ветеринарно-санитарных мероприятий; учету и анализу заболеваемости животных; учету движения и контроля сроков годности товаров ветеринарного назначения; составлению ветеринарных отчетов; определению ущерба от болезней и экономической эффективности ветеринарных мероприятий. ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОПРОВЕРКИ

99

10. Каковы возможности применения компьютеров в деятельности ветеринарного врача хозяйства? 1 ГЛАВА 7 Х  ОЗРАСЧЕТ В ВЕТЕРИНАРНЫХ УЧРЕЖДЕНИЯХ ОЗРАСЧЕТ В ВЕТЕРИНАРНЫХ УЧРЕЖДЕНИЯХ§ 1. Принципы и виды хозрасчетных отношений в ветеринарных учреждениях Хозрасчет — экономический метод хозяйствования, основанный на использовании закона стоимости, соизмерении расходов с доходами и достижении высоких конечных результатов. Хозрасчетная деятельность ветеринарных учреждений и предприятий организуется по следующим основным принципам: самостоятельность, самоокупаемость, самофинансирование, ответственность и материальная заинтересованность. Самостоятельность предполагает свободный выбор предмета деятельности, самостоятельное решение всех хозяйственно-финансовых вопросов и управление. Хозрасчетные ветеринарные учреждения руководствуются законами Российской Федерации и документами, регламентирующими ветеринарную деятельность. Учреждения самостоятельно определяют структуру управления, устанавливают штаты, избирают или назначают руководителя, определяют его полномочия. Работа организуется в соответствии с уставом или положением об учреждении данного предприятия. Самоокупаемость предполагает, как минимум, простое воспроизводство с прибылью в размере 5-10%, что должно гарантировать нормальную производственную деятельность ветеринарного учреждения. Самофинансирование предусматривает решение всех производственно-финансовых проблем за счет собственных средств. Для этого хозрасчетные ветеринарные учреждения самостоятельно изыскивают ресурсы для производства ветеринарных товаров и оказания услуг. Хозрасчетные предприятия несут полную имущественную ответственность в случаях несвоевременного проведения вете- 101   ринарных работ, срыва необходимых мероприятий, вспышки опасных инфекций, приведших к ущербу, и т. п. ринарных работ, срыва необходимых мероприятий, вспышки опасных инфекций, приведших к ущербу, и т. п.Материальная заинтересованность работников в конечных результатах труда хозрасчетного ветеринарного учреждения обусловлена зависимостью их заработной платы от размеров получаемой прибыли. В системе хозрасчета различают общехозяйственный, внутрихозяйственный, полный, неполный и коммерческий хозрасчет. Общехозяйственный хозрасчет используется при переводе на условия хозрасчета ветеринарной службы сельского района или города, когда на базе уже существующих государственных ветеринарных учреждений и производственных ветеринарных служб хозяйств создается единое ветеринарное объединение с правами юридического лица. Внутрихозяйственный расчет предполагает хозрасчетные взаимоотношения отдельных подразделений (ветеринарных лечебниц, участков, лабораторий ветеринарно-санитарной экспертизы и т. д.) в рамках единого объединения. Подразделения хозрасчетного объединения не являются юридическими лицами, поэтому их взаиморасчеты с колхозами, совхозами, крестьянскими, кооперативными и личными хозяйствами граждан осуществляются через ветеринарное объединение. Полным хозрасчет является тогда, когда в своей производственной деятельности предприятия используют только хозрасчетные (заработанные) средства. К таким предприятиям можно отнести производственные ветеринарные лаборатории, занимающиеся изготовлением лечебных препаратов и других средств ветеринарного назначения. Неполный хозрасчет используют ветеринарные учреждения, осуществляющие свою производственную деятельность с использованием и бюджетных, и хозрасчетных средств. В этих учреждениях бюджетные средства используются на проведение государственных мероприятий, капитальный ремонт зданий и сооружений, премирование и т. д. Хозрасчетные средства используются на приобретение медикаментов и других средств ветеринарного назначения, лечение больных животных, проведение ветеринарно-санитарных работ, оплату труда и материальное стимулирование хозрасчетной деятельности. Коммерческий хозрасчет внедряется в ветеринарных учреждениях, занимающихся снабжением ветеринарной службы необходимыми средствами ветеринарного назначения, а также в учреждениях, реализующих свою продукцию. 102 § 2. Организация хозрасчета в ветеринарных учреждениях Организация хозрасчета в ветеринарных учреждениях начинается с разработки устава или положения о хозрасчетном ветеринарном учреждении. Для разработки проекта устава или положения о хозрасчетном ветеринарном учреждении создается комиссия. В положении или уставе должны быть отражены следующие основные моменты деятельности предприятия: основные задачи предприятия в соответствии с ветеринарным законодательством; пути решения задач по обеспечению ветеринарного благополучия животноводческих ферм, населенных пунктов, охране людей от болезней, общих для человека и животных, и охране окружающей среды; порядок организации ветеринарного обслуживания (на основе договоров с хозяйствами, фермерами, кооперативами, гарантированное абонементное обслуживание животных или оказание ветеринарных услуг по разным заявкам владельцев животных); экономические нормативы; порядок финансирования; организация учета хозрасчетной деятельности; порядок формирования и распределения доходов ветеринарного учреждения; организация оплаты труда и стимулирования хозрасчетной деятельности; порядок формирования и использования фондов экономического стимулирования; экономическая ответственность за результаты хозяйственной деятельности. В договоре на ветеринарное обслуживание животных колхоза, совхоза, акционерного общества, кооператива, фермерского или крестьянского хозяйства предусматриваются: обязанности ветеринарного учреждения по ветеринарному обслуживанию животноводческих и других объектов; стоимость ветеринарных работ; порядок расчета за ветеринарные услуги; порядок приема-сдачи выполненных ветеринарных работ; ответственность ветеринарного учреждения и другой стороны (колхоза, акционерного общества и др.) за невыполнение условий договора; срок действия договора. 103  К договору прилагается перечень работ, выполняемых за счет средств государственного бюджета учреждениями и организациями государственной ветеринарной службы Министерства сельского хозяйства и продовольствия РФ. К договору прилагается перечень работ, выполняемых за счет средств государственного бюджета учреждениями и организациями государственной ветеринарной службы Министерства сельского хозяйства и продовольствия РФ.Вместо договора хозрасчетное ветеринарное учреждение может оформить абонемент на гарантированное ветеринарное обслуживание крестьянских и личных подсобных хозяйств. В абонементе указываются сведения о поголовье животных, которые берутся на гарантированное обслуживание; стоимость обслуживания; ответственность ветеринарного учреждения за необеспечение ветеринарного благополучия и невыполнение необходимых профилактических, лечебных, ветеринарно-санитар-ных работ; ответственность владельцев животных за необеспечение надлежащих условий кормления и содержания животных, невыполнение рекомендаций ветеринарного специалиста; сведения об оплате ветеринарных услуг. Равные экономические условия для ветеринарных учреждений создаются путем закрепления за ними равного числа животных с учетом трудоемкости обслуживания разных половозрастных групп и нормы нагрузки на одного ветеринарного специалиста. Кроме того, установлены единые экономические нормативы. Например, плата за производственные фонды и трудовые ресурсы устанавливается по единым нормам, если решением местных органов исполнительной власти ветеринарные учреждения не освобождаются от этих видов платежей. Отчисления от расчетной прибыли в государственный бюджет и централизованный фонд отрасли также производятся по единым нормам. Предусмотрен единый порядок материальной ответственности за своевременное и качественное проведение профилактических, лечебных, ветеринарно-санитарных мероприятий, обеспечение ветеринарного благополучия животноводческих ферм, населенных пунктов, проведение других работ согласно договору. Исходными данными для планирования деятельности хозрасчетного ветеринарного учреждения являются: действующее ветеринарное законодательство; поголовье животных в зоне обслуживания; эпизоотическое состояние животноводческих хозяйств и населенных пунктов; технология производства животноводческих продуктов на фермах колхозов, совхозов, акционерных обществ, крестьянских (фермерских) хозяйств; объем бюджетных средств, выделяемых на государственный ветеринарный надзор и проведение противоэпизоотических мероприятий. Хозрасчетное ветеринарное учреждение самостоятельно разрабатывает и утверждает планы профилактических противоэпизоотических мероприятий, профилактики незаразных болезней, ветеринарно-санитарных работ. Производственным подразделениям ветеринарного объединения или учреждения (ветеринарным участкам, участковым ветеринарным лечебницам и т. д.) устанавливается годовое хозрасчетное задание с указанием поголовья животных, подлежащих ветеринарному обслуживанию; годового объема диагностических исследований, прививок, обработок животных; лимита материальных затрат (диагностических препаратов, вакцин, антигельминтиков, медикаментов, дезсредств и т. д.); потребности в трудовых ресурсах и денежных средствах. Общий объем ветеринарных услуг каждого учреждения определяется как сумма стоимости работ по договорам и лимита государственных ассигнований на государственный ветеринарный надзор и проведение противоэпизоотических мероприятий. Порядок расчетов за ветеринарные услуги, оказываемые по хозяйственным договорам, регламентируется положением или уставом хозрасчетного ветеринарного учреждения и договорами на ветеринарное обслуживание. Оплата ветеринарных услуг осуществляется по договорным ценам в соответствующие сроки. Увеличение затрат по сравнению с договорной ценой, связанное с нарушением хозяйством технологического процесса и повышением заболеваемости животных, компенсируется за счет средств этого хозяйства. § 3. Оценка результатов работы хозрасчетных ветеринарных учреждений Обобщающим показателем результатов финансово-хозяйственной деятельности ветеринарного учреждения является прибыль. В соответствии с действующим законодательством Российской Федерации колхозам, совхозам, акционерным обществам, другим предприятиям, организациям АПК установлена 25% -ная ставка налога на прибыль. Если ветеринарные учреждения относятся к малым предприятиям, то по решению местных органов исполнительной власти они могут быть освобождены от уплаты налога первые три года после перехода их на хозрасчет. Уточненная ставка налога устанавливается главами администрации районов и городов. Часть прибыли может передаваться в собственность ветеринарных специалистов, если это 104 105 предусмотрено законодательными актами или уставом учреждения. При наличии акции работник ежегодно может получать проценты (дивиденды) в размерах, предусмотренных уставом. В зависимости от конечных результатов работы ветеринарного учреждения его прибыль может быть использована на создание фондов экономического стимулирования; развития производства, науки и техники; социального развития; материального поощрения. Система материального стимулирования труда определяется положением о внутрихозяйственном расчете в каждом подразделении районного или городского ветеринарного объединения (районного или городского ветеринарного центра). В положении указываются размеры доплат за успешное выполнение месячных и квартальных планов, порядок премирования за экономию производственных затрат, нормы выделения средств из фонда материального поощрения, порядок распределения премий, меры морального поощрения работников. В каждом хозрасчетном ветеринарном учреждении эти вопросы решаются с учетом конкретных условий и достигнутого уровня производства. При этом важно, чтобы система материального стимулирования охватывала все категории работников, включая руководителей, ветеринарных врачей, фельдшеров, санитаров, шоферов и других работников. В хозрасчетных ветеринарных учреждениях, занимающихся обслуживанием животноводческих ферм колхозов, совхозов, акционерных обществ, крестьянских, фермерских хозяйств и скота личного пользования граждан, материальное поощрение за предотвращение заболевания животных особо опасными заразными болезнями, ликвидацию заболеваний бруцеллезом и туберкулезом, увеличение приплода, экономию затрат на ветеринарное обслуживание и т. д. В данном случае в качестве обобщающего показателя можно использовать величину прибыли, получаемой различными подразделениями объединения. Система материального стимулирования труда может предусматривать: ежемесячное авансирование ветеринарных работников за выполненную работу; доплату за выполнение месячного, квартального планов ветеринарных мероприятий; премирование за экономию производственных затрат при условии качественного выполнения запланированных работ; премирование за счет средств фонда материального поощрения, создаваемого путем отчислений от прибыли ветеринарного учреждения. При такой системе материального стимулирования годовой фонд оплаты труда делится на две части — фонд гарантирован- 106 вой оплаты и фонд доплат и премий, выплачиваемых в конце года. Первая часть используется на ежемесячное авансирование | за выполненную работу, вторая — распределяется в конце года с учетом выполнения хозрасчетного задания. Фонд доплаты и премий распределяется пропорционально величине выданных каждому ветеринарному работнику авансов. Премирование за высокие конечные результаты осуществляют с учетом благополучия обслуживаемых животноводческих ферм, сохранности поголовья животных. В целях повышения эффективности и действенности материального стимулирования по итогам текущей работы плановый фонд материального поощрения распределяют следующим образом: премирование за своевременное и качественное выполнение работ (25-30%), вознаграждение за общие годовые итоги работы ветеринарного учреждения (70-75%). Такой порядок формирования и использования фонда материального поощрения позволяет усилить его стимулирующую роль в течение всего года. Например, хозрасчетным ветеринарным участком в процессе работы получен годовой доход в сумме 44 400 руб. Из них израсходовано на приобретение материальных средств 12 000 руб., оплату за производственные фонды, трудовые ресурсы, отчисления в государственный бюджет и фонды научно-технического прогресса и социального развития — 12 000, ежемесячное авансирование с отчислениями на социальное страхование 15 100 руб. Остаток средств на материальное поощрение по итогам года составил 5300 руб. Размер вознаграждения на 1 руб. выданного аванса составит: 5300 : 15 100 = 0,35 руб. Доход каждого работника устанавливается путем сложения минимального оклада и доли распределенного дохода. Например, заведующему ветеринарным участком выдано за 11 мес в виде аванса 5500 руб., его доля распределяемого дохода составляет 1925 руб. (5500 • 0,35). Следовательно, его годовой доход равен 7425 руб. (5500 + 1925). Фонд развития производства, науки и техники формируется за счет отчислений от остаточной прибыли, выручки от реализации выбывшего или излишнего имущества, числящегося в составе основных фондов, средств централизованного фонда развития производства, науки и техники вышестоящей организации. Расходование этого фонда осуществляется по смете, одоб- 107 ренной трудовым коллективом, на строительство, расширение и реконструкцию зданий, сооружений ветеринарного назначения; приобретение автотранспорта, дезинфекционной техники и других основных средств. Фонд социального развития также формируется за счет отчислений от остаточной прибыли. Расходование фонда социального развития осуществляется по смете на строительство жилых домов, приобретение путевок в дома отдыха, санатории, оплату расходов детских яслей, садов для детей сотрудников ветеринарных учреждений и т. д. |