Оценка коммерческой недвижимости в городе Томск. вжух. 1. Понятие недвижимости и необходимость ее оценки

Скачать 2.24 Mb. Скачать 2.24 Mb.

|

|

Введение Оценка любого объекта недвижимости помогает, в первую очередь, сократить неоправданные затраты и время на анализ рынка. Оценка коммерческой недвижимости – это процедура, связанная с определением рыночной стоимости объектов коммерческой недвижимости. Чаще всего оценка коммерческой недвижимости необходима для получения кредита под залог в банке, взноса в уставный капитал предприятия, подготовке к сделке купли-продажи и при сдаче объекта в аренду. Как показывает практика, заказчики, которым необходимо оценить коммерческую недвижимость, хотят определить рыночную стоимость самого здания или рыночную величину ставки арендной платы за его использование. С развитием рыночных отношений зонирование в инфраструктуре рынка занимает свою собственную, все более расширяющуюся нишу. В настоящее время наиболее широко распространено зонирование с целью оценки стоимости недвижимости. Проблемы эффективного управления земельно-имущественным комплексом в городской среде вызывают необходимость научно-практических исследований в области зонирования территории населенных пунктов. Спектр использования планов зонирования постоянно расширяется, они используются не только для оценочного зонирования земель, а также для целей кадастра недвижимости и решения проблем управления территориями населенных пунктов. Результаты оценочного зонирования по факторам градостроительной ценности, в частности транспортной, экологической и т.д. могут и используются для введения ограничений и стимулирующих мер в городском землепользовании. Цель выпускной квалификационной работы: рассмотрение теоретических основ оценки жилой недвижимости и применение их на практике с целью проведения оценки коммерческой недвижимости города Томска по адресу пр. Комсомольский д. 37. Задачи: 1.Понятие недвижимости и необходимость ее оценки; 2.Рассмотреть применяемые подходы и методы оценки недвижимости; 3.Изучить классификацию коммерческой недвижимости 4.Провести полноценную оценку объекта коммерческой недвижимости. 5.Сделать выводы о проделанной работе. На данный момент времени на рынке недвижимости представлены жилые квартиры и комнаты, офисные здания и помещения, здания производственного и торгового назначения, коттеджи, дачи и сельские дома с земельными участками. Следует учитывать региональные особенности рынка недвижимости [19]. В производственно-экономической практике экономических субъектов появляется множество случаев, когда возникает необходимость оценить рыночную стоимость имущества предприятий. Без оценки стоимости не обходится ни одна операция по купле-продаже имущества, кредитованию, страхованию, разрешению имущественных споров, налогообложению и многое другое. Определение рыночной стоимости объектов недвижимости представляет собой сложный и уникальный процесс, поскольку практически невозможно найти два абсолютно идентичных объекта [16]. Даже в том случае, когда здания построены по одному типовому проекту, но расположенные на разных земельных участках, их стоимость может значительно различаться. Актуальность темы выпускной квалификационной работы состоит в том, что на нынешнем этапе развития рыночной экономики независимая оценка объектов недвижимости является необходимым условием для купли-продажи любого объекта как коммерческой, так и другой недвижимости. Объектом исследования в выпускной квалификационной работе выступает коммерческая недвижимость, расположенная по адресу: Россия, Томская область, г. Томск пр. Комсомольский д. 37, общей площадью 369 м2 Предмет исследования - рыночная стоимость объекта коммерческой недвижимости в г. Томск Исходя из поставленных задач структура выпускной квалификационной работы следующая: В теоретической части дано понятие рынка коммерческой недвижимости как специфического сектора экономики, также раскрыты отличительные особенности данного рынка, даны сущностные характеристики объекта, рассмотрены понятия определяющие стоимость имущества, также необходимо провести обзор технологии оценки объектов коммерческой недвижимости и изучить содержание основных подходов и методов к оценке недвижимости, их преимущества и недостатки при проведении оценки коммерческой недвижимости. В практической части осуществлена оценка коммерческой недвижимости в г. Томск. При этом применены методы доходного, сравнительного и затратного анализа. Результаты анализа обобщены в виде таблиц. Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ. О процессе оценки коммерческой недвижимости. Независимая оценка коммерческой недвижимости, как правило, включает в себя несколько этапов. Первый этап – это переговоры участников сделки и заключение договора об оценке. Заключению договора, как правило, предшествуют переговоры с целью определения условий заказа и возможности его принятия. Переговоры важны как для исполнителя, так и для заказчика, потому что на данном этапе совместно обсуждаются проблемные места и задачи проекта, который представляет взаимный интерес, и принимается совместное решение. При заключении договора должны соблюдаться определенные условия, основополагающие принципы. Относительно договора об оценке, в ст. 10 Федерального закона от 29.07.98 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» установлено, что договор должен быть заключен в письменной форме и не требует нотариального удостоверения. Второй этап - предоставление заказчиком документов необходимых для оценки. Эти документы обычно направляются в офис оценщика после заключения договора. Третий этап – это выезд оценщика для осмотра объекта. В назначенное время специалист-оценщик встречается с заказчиком, осуществляет осмотр и фотографирование объекта, составляет акт осмотра. Бывают такие ситуации, когда осмотр оказывается невозможным, например, в случае проведения процесса судопроизводства, когда собственник отказывает оценщику в доступе на осматриваемую территорию. И, наконец, заключительный этап – это составление отчета об оценке. Перед тем, как готовый отчет попадает в руки заказчика, его проверяет руководитель отдела оценки или сотрудник, уполномоченный проверять отчет. Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта, используемые стандарты оценки, цели и задачи проведения оценки и иные сведения. 1.1 Понятие рыночной стоимости коммерческой недвижимости и ее оценка Рыночная стоимость объекта оценки коммерческой недвижимости – определяет наиболее вероятную цену, в процессе которой объект оценки недвижимости может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, обладая всей необходимой информацией, также принято считать, что на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства [1] Коммерческая недвижимость - это офисные, торговые, производственные, складские помещения, готовый бизнес, а так же земля, предназначенная для строительства магазинов, торговых центров, баз отдыха, складов. Любой объект коммерческой недвижимости можно сдать в аренду, купить или продать, передать право пользования. Коммерческая недвижимость считается одним из наиболее прибыльных инвестиционных объектов. Некоторые строят свой бизнес целиком и полностью на коммерческой недвижимости, т. е. сдаче в аренду площадей, субаренду. К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте. Оценка коммерческой недвижимости - это оценка недвижимости, которая может приносить доход. Часто ее называют доходной недвижимостью. При оценке коммерческой недвижимости принято применять большое количество факторов, которые влияют на способность недвижимости приносить доход (местоположение, состояние, качество, функциональное назначение и т. д.), особый интерес обычно представляет наличие или отсутствие различного рода обременений оцениваемых объектов [2]. Оценка коммерческой недвижимости основывается на трёх основных подходах: сравнительном, доходном и затратном. Оценка коммерческой недвижимости оформляется в виде отчёта независимого оценщика, в котором отражается описание объекта оценки, оцениваемые права, анализ наиболее эффективного использования объекта, профессионально проведенный анализ рынка оцениваемого имущества, методика оценки, согласование подходов, применяемых для оценки, сведения о рыночной стоимости, возможные границы интервала, в котором, по его мнению, может находиться эта стоимость [5]. Принято считать, что объектами оценки могут выступать различные объекты недвижимости - застроенные земельные участки, незастроенные земельные участки, объекты капитального строительства, а также части земельных участков и объектов капитального строительства, жилые и нежилые помещения, вместе или по отдельности, с учетом связанных с ними имущественных прав, если это не противоречит действующему законодательству. Для целей настоящего Федерального стандарта объектами оценки в большинстве случаев могут выступать доли в праве на объект недвижимости [4] Независимая оценка коммерческой недвижимости - это определение текущей рыночной стоимости коммерческой недвижимости. Оценка коммерческой недвижимости самый распространенный вид оценки, включающий в себя определение стоимости права собственности или иных прав. Так же она учитывает размер дохода, риск и период, связанный с его получением [13]. Оценщик осуществляет сбор и анализ информации, необходимой для проведения оценки объекта оценки. Оценщик изучает количественные и качественные характеристики объекта оценки, собирает информацию, существенную для определения стоимости объекта оценки теми подходами и методами, которые, по мнению оценщика должны быть применены при проведении оценки, в том числе [23]: а) информацию о политических, экономических, социальных и экологических и прочих факторах, оказывающих влияние на стоимость оцениваемого объекта недвижимости; б) информацию о спросе и предложении на рынке, к которому относится объект оценки, включая информацию о факторах, влияющих на спрос и предложение, количественных и качественных характеристиках факторов; в) информацию об объекте оценки, включая правоустанавливающие документы, сведения об обременениях, связанных с объектом оценки, информацию о физических свойствах объекта оценки, его технических и эксплуатационных характеристиках, износе и устареваниях, ожидаемых доходах и затратах, данные бухгалтерского учета и отчетности, относящиеся к объекту оценки, а также иную информацию, существенную для определения стоимости объекта оценки. Заказчику либо иным заинтересованным в оценке лицам не допускается ограничение круга вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки недвижимости. - применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов; Выбор общих подходов (затратный, сравнительный и доходный) и специальных методов определяется целью оценки, полнотой и достоверностью имеющейся у оценщика информации, необходимой для применения каждого метода исходной информации, а также условиями договора на проведение оценки коммерческой недвижимости [41]. В необходимых случаях производится модификация имеющихся или разработка новых (по желанию оценщика) специальных методов оценки (с обоснованием их методической корректности, точности, а также необходимость их принятия в рамках данной оценки). Проведение расчетов по оценке объекта различными методами и анализ результатов. В случае необходимости должен осуществляться сбор дополнительной информации, корректировка методов оценки и дополнительные расчеты ля проведения более точной оценки [39]. - согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки; - составление отчета об оценке в письменной, а также устной формах. Отчет об оценке представляет собой документ, составленный в соответствии с законодательством Российской Федерации об оценочной деятельности, федеральными стандартами оценки, стандартами и правилами оценочной деятельности саморегулируемой организации «СМАО», содержащий подтвержденное на основе собранной информации и расчетов профессиональное суждение оценщика относительно стоимости объекта оценки [6]. 1.2 Методические основы оценки коммерческой недвижимости “Рынок недвижимости России выходит в настоящее время на новый виток своего развития. С кризисом 2008 г. завершился период его экстенсивного развития. На практике, а не только в теории стало понятно, что недвижимость может не только расти в цене, но и падать, что обладание недвижимостью — не только благо, но и бремя. Многие собственники и руководители предприятий встали перед необходимостью рационального использования недвижимости как экономического актива.” [Максимов и др., 2019, с. 6] “При этом заметим, что недвижимость как объект собственности обладает физической природой, правовым статусом, а также имеет социальную ценность. Жизненный цикл объектов недвижимости включает определенные этапы разной продолжительности (предпроектный, проектный, строительство, эксплуатация и ликвидация), каждый из которых отличается своим набором мероприятий собственника в отношении объекта.” [Бердникова, 2019, с. 142] “Оценка недвижимости представляет собой прикладную экономическую дисциплину, принципы и методы которой основываются как на теоретических представлениях, так и на практическом опыте использования определенных приемов оценки.” [Максимов, 2020 б, с. 232] “В международных стандартах оценки недвижимость определяется как физический участок земли и относящиеся к нему выполненные человеком улучшения, в том числе и постройки. Это материальная осязаемая вещь, которую можно посмотреть и потрогать, в совокупности со всеми сооружениями на земле, а также под или над ней.” [Федотова и др., 2019, с. 81] “Стационарность как привязанность любой недвижимой вещи к строго определенному месту на земной поверхности есть определяющая характеристика любого объекта недвижимости, оказывающая самое существенное влияние на ценность этого объекта, издержки и выгоды, связанные с его использованием.” [Максимов и др., 2019, с. 11] “Выделение земельного участка в качестве основного элемента любого объекта недвижимого имущества является принципиально важным для понимания закономерностей функционирования как рынка недвижимости в целом, так и для экономики и управления отдельным объектом недвижимости.” [Максимов и др., 2019, с. 16] “Одна из существенных для понимания особенностей недвижимости как объекта экономического оборота и управления состоит в том, что экономические характеристики недвижимости органически связаны с правовыми. Учет объектов недвижимости, оформление прав на эти объекты — все это, конечно, прежде всего, правовые аспекты операций с недвижимостью, но они оказывают прямое влияние на экономические процессы. Лишь после прохождения процедур учета вновь созданного здания, сооружения, оформления прав на вновь созданный объект недвижимости можно говорить о нем, как о полноценном экономическом объекте.” [Максимов и др., 2019, с. 19] “Оценочная деятельность осуществляется в соответствии с международными договорами Российской Федерации, настоящим Федеральным законом, а также другими федеральными законами и иными нормативными правовыми актами Российской Федерации, регулирующими отношения, возникающие при осуществлении оценочной деятельности.” [Федеральный закон № 135] “Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку.” [Приказ Минэкономразвития РФ № 255] “К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.” [Приказ Минэкономразвития РФ № 256] “Стоимость объекта с позиции экономической теории отражает полезность и ограниченность данного объекта. С позиции оценочной деятельности как профессионального вида деятельности, стоимость — это мотивированное экспертное суждение о наиболее вероятной цене, которая могла бы быть заплачена за объект в свободном обмене при соблюдении ряда условий, либо это мнение о выгодах владения объектом. Отсюда вытекает постулат, согласно которому стоимость объекта может существовать в двух видах — в обмене и в пользовании.” [Котляров, 2019, с. 73] “Рыночная стоимость объекта как предположение о наиболее вероятной цене, по которой может совершиться сделка, реализуется при сопоставлении результатов, полученных при использовании трех подходов — затратного сравнительного и доходного. Суть всех подходов отражает позицию разумного субъекта, рассматривающего стоимость объекта с точки зрения затрат на строительство, приобретение на свободном рынке аналогичного объекта либо будущих денежных потоков от коммерческого использования данного объекта.” [Котляров, 2019, с. 73] “Цена трактуется как фактическая денежная сумма, по которой совершилась сделка по передаче прав на объект недвижимости. Стоимость этого универсального измерителя — денег — сама подвержена колебаниям. Стоимость денег, реализуемая в виде уровня процентных ставок в стране, влияет на стоимость недвижимости.” [Котляров, 2019, с. 73] Федеральный стандарт оценки № 2 раскрывает общие положения оценки, дает понятие конкретного вида стоимости, используемого в оценочной деятельности. “При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства” [Приказ Минэкономразвития РФ № 255] “Задача оценщика состоит в том, чтобы учесть, по возможности, все факторы, влияющие на стоимость недвижимости, выявить их влияние на ее величину и на основе этого вынести максимально объективное и реалистичное суждение о величине стоимости.” [Максимов, 2019 б, с. 235] “Для того чтобы обеспечить максимальную объективность результата оценки, оценщик должен опираться на определенные общезначимые методические правила и подходы. В качестве таких правил и выступают принципы оценки стоимости недвижимости.” [Максимов, 2019 б, с. 236] “Принцип замещения. Смысл этого принципа заключается в том, что разумный потенциальный собственник не заплатит за объект недвижимости сумму большую, чем та минимальная цена, за которую может быть приобретен или построен (с учетом фактора времени) аналогичный объект. Следовательно, максимальная стоимость оцениваемого объекта определяется минимальной ценой приобретения аналогичного объекта. На этом принципе в той или иной мере базируются все три подхода к оценке недвижимости: сравнительный (рыночный) подход, затратный и доходный.” [Максимов, 2019 б, с. 237] “Принцип полезности. Смысл этого принципа состоит в том, что объект недвижимости обладает стоимостью лишь постольку, поскольку он может быть полезен его пользователю. Полезность — способность данного объекта недвижимости удовлетворять потребности пользователя в данном месте в данное время.” [Максимов, 2019 б, с. 236] “Принцип ожидания. Принцип означает, что приобретатель всегда связывает приобретение недвижимости с получением определенных выгод, наиболее явной формой которых является приносимый объектом доход. Соответственно, стоимость объекта, приносящего доход, определяется величиной денежного потока, ожидаемого от использования данного объекта и от его последующей продажи.” [Максимов, 2019 б, с. 237] Группировка принципов оценки стоимости недвижимости представлена на рисунке 1.  Далее рассмотрены принципы, связанные с объектом недвижимости. “Земля, как и всякий объект недвижимости, имеет остаточную стоимость и сто́ит чего-либо только тогда, когда есть остаток после оплаты других факторов производства. Тогда остаточная стоимость может быть приравнена к остаточной продуктивности земли, определяемой как чистый доход от использования участка земли после оплаты стоимости всех производственных факторов.” [Боровкова и др., 2019, с. 90] “Принцип предельной производительности ( принцип вклада ). Вклад — сумма, на которую увеличивается или уменьшается стоимость объекта вследствие наличия или отсутствия какого-либо элемента.” [Максимов, 2019 б, с. 238] “Принцип возрастающего и уменьшающегося дохода. Суть данного принципа заключается в том, что по мере добавления дополнительных порций капитала и труда к земле доходность будет увеличиваться растущими темпами до определенной границы. За ее пределами прирост доходов хотя и продолжается, но замедляющимися темпами, так что в результате наступает ситуация, при которой дополнительные доходы оказываются меньше, чем необходимые для их получения затраты.” [Максимов, 2019 б, с. 238] “С учетом принципа сбалансированности владелец земельного участка может расширять производство на конкретной территории до масштабов, которые позволяют максимально повысить стоимость земли.” [Боровкова и др., 2019, с. 91] “Принцип экономического размера участка земли позволяет определить приростную стоимость единого земельного участка, т.е. определить количество земли для обеспечения оптимального масштаба землепользования в соответствии с рыночной конъюнктурой в данном месте.” [Боровкова и др., 2019, с. 91] “Принцип экономического разделения применяется в том случае, если права на недвижимость можно разделить на два или более имущественных интереса, реализуя которые в разное время и разными частями, собственники имеют возможность увеличить общую стоимость недвижимого имущества.” [Боровкова и др., 2019, с. 91] Принципы, связанные с рыночной средой, представляют собой принципы изменения или соответствия спроса и предложения, показывают на сколько внешние факторы могут влиять на стоимость объекта недвижимости. “Анализ рынка недвижимости — это вид деятельности, целью которого является обеспечение объективной информацией лиц, принимающих решения о проведении определенных операций на рынке.” [Бердникова, 2020, с. 61] “Стоимость объекта недвижимости подвержена влиянию и сама влияет на стоимость других объектов в прилегающей местности. Эту зависимость принято называть принципом зависимости.” [Боровкова и др., 2019, с. 92] “Принцип соответствия предусматривает соответствие архитектурного стиля и уровня удобств (услуг) новых объектов недвижимости потребностям и ожиданиям рынка.” [Боровкова и др., 2019, с. 92] “Суть оценочного принципа конкуренции состоит в том, что рыночный спрос порождает прибыль, а прибыль создает конкуренцию — силу, приводящую к выравниванию доходности на рынке недвижимости.” [Боровкова и др., 2019, с. 92] “Последняя четвертая группа принципов — принцип наилучшего и наиболее эффективного использования — это синтез принципов всех трех групп, которые были рассмотрены выше. Он позволяет оценщику выявить из возможных вариантов использования объекта недвижимости наилучший и наиболее доходный вариант и именно его использовать для оценки.” [Боровкова и др., 2019, с. 93] Глава 2. Подходы оценки недвижимости Для рассмотрения представлены три подхода оценки объектов недвижимости: доходный, затратный, сравнительный. Более подробно каждый рассмотрен ниже. Подходы к оценке прописаны в приказе Минэкономразвития России от 25.09.2014 № 611 “Об утверждении Федерального стандарта оценки “Оценка недвижимости (ФСО № 7)” Рисунок 2 наглядно представляет, с помощью каких методов реализуется доходный подход.  Рис. 2. Методы, используемые в доходном подходе оценки недвижимости “Метод капитализации доходов. При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период в том случае, если доходы от объекта стабильны или меняются с постоянным темпом прироста.” [Бусов, Поляков, 2019, с. 331] “Коэффициент капитализации показывает, какой доход в определенный период генерирует собственность, имеющая определенную стоимость.” [Федотова и др., 2019, с. 194] Для расчета стоимости методом капитализации используется формула:  , (1) , (1)где:  - стоимость объекта недвижимости; - стоимость объекта недвижимости; - чистый операционный доход; - чистый операционный доход; - коэффициент капитализации. - коэффициент капитализации.“Чистый операционный доход — действительный валовой доход за минусом операционных расходов и отчислений на замещение элементов здания и оборудования, срок службы которых менее срока экономической жизни здания.” [Максимов, 2019 б, с. 254]  , (2) , (2)где:  - действительный валовый доход; - действительный валовый доход; - операционные расходы. - операционные расходы.“Операционные затраты — расходы по обеспечению нормального функционирования объекта в соответствии с его предназначением и, соответственно, обеспечению воспроизводства действительного валового дохода.” [Максимов, 2019 б, с. 254] Операционные затраты разделяются на условно-переменные, условно-постоянные и резервы на замещение. “Уровень операционных расходов прямо влияет на величину чистого операционного дохода, а следовательно, и прибыли от объекта недвижимости. Однако уровень и качество операционных расходов прямо влияют на привлекательность помещений для их пользователей, а значит, и уровень доходов от их эксплуатации.” [Максимов, 2019, с. 207] “Действительный ( эффективный ) валовой доход (ДВД) — потенциальный валовой доход, скорректированный с учетом незанятости помещений, потерь от недобросовестных арендаторов, льгот по арендной плате, прочих доходов от объекта недвижимости.” [Максимов, 2019 б, с. 254] Формула, предложенная М. А. Федотовой, выглядит следующим образом:  , (3) , (3)где:  - коэффициент потерь ( недоиспользования ). - коэффициент потерь ( недоиспользования ).“Потенциальный валовой доход (ПВД) — суммарная арендная плата, которая может быть получена от постоянной и полной сдачи объекта недвижимости в аренду без учета потерь и расходов.” [Максимов, 2019 б, с. 254] “Факторы, ведущие к снижению ПВД. Во-первых, всегда существуют периоды времени, когда объект оказывается временно незанятым по причине смены арендаторов. Поэтому необходимо внесение корректировок в ПВД с учетом оборачиваемости сдаваемых в аренду помещений. На основе анализа рыночной информации об оборачиваемости офисных помещений и сроках экспозиции можно оценить эту величину.” [Максимов, 2019, с. 204] “Факторы, увеличивающие величину доходов от недвижимости. К числу таких факторов относятся оказание услуг по автомобильной парковке, предоставление услуг связи (например, подключение к информационным сетям), предоставление в прокат мебели, офисной техники, предоставление услуг по охране помещений и пр.” [Максимов, 2019, с. 205] Итак, при расчете чистого операционного дохода необходимо определить коэффициент капитализации, используемый при определении стоимости объекта недвижимости. В оценке недвижимости коэффициент состоит из двух частей: из ставки требуемой доходности инвестиций и нормы возврата на капитал. “Коэффициент капитализации — это ставка, применяемая для приведения потока доходов к единой сумме стоимости. Он отражает норму доходности инвестора. В общем виде ставка доходности — показатель, характеризующий величину дохода или интенсивность его начисления.” [Федотова и др., 2019, с. 200] Норму возврата на капитал можно определить способами, которые представлены в таблице 1. Таблица 1. Методы определения нормы возврата на капитал

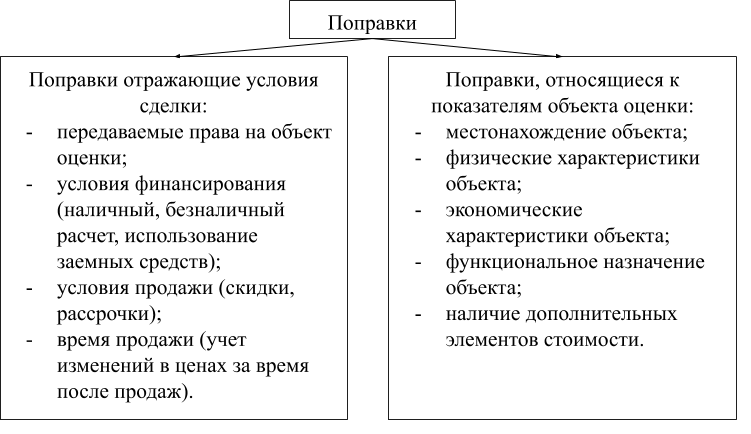

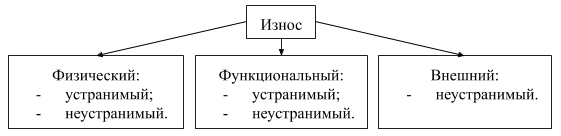

Сост. по кн.: Оценка стоимости и активов и бизнеса, 2019, с. 204-206. Сост. по кн.: Оценка стоимости и активов и бизнеса, 2019, с. 204-206. Метод рыночной экстракции ( метод рыночной выжимки ) основан на рыночных данных о ценах сделок (предложений) по продаже аналогичных оцениваемому объектов, которые сопоставимы по рискам и доле изменения стоимости в будущем:” [Федотова и др., 2019, с. 207]  , (4) , (4)где:  - коэффициент капитализации; - коэффициент капитализации; - количество аналогичных объектов; - количество аналогичных объектов; - чистый операционный доход I - го объекта-аналога; - чистый операционный доход I - го объекта-аналога; - цена продажи I - го объекта аналога. - цена продажи I - го объекта аналога. Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируется с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого — предположение о рыночном уровне эксплуатации недвижимости.” [Бусов, Поляков, 2019, с. 341] «Метод валовой ренты» состоит в определении соотношения между ценой и потенциальным валовым доходом (валовой рентой), который может приносить оцениваемый объект за определенный период (один год).” [Максимов, 2019, с. 253] Практически это означает, что оценщик должен найти рыночную информацию об уровне арендных платежей и ценах продажи, сопоставимых с оцениваемым объектом (отсюда он и может рассматриваться как разновидность сравнительного подхода).” [Максимов, 2019, с. 253] «Сравнительный подход» — совокупность методов оценки стоимости объекта, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах. Объектом-аналогом для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. Сравнительный подход является компромиссным и отражает ситуацию, которая сложилась на рынке на текущий момент. Он основан на исторических результатах деятельности, осуществляемой на имеющихся активах (имуществе). Данный подход применим ко всем компаниям, для которых можно найти аналоги на рынке. Результат подхода будет состоятелен при условии сформировавшегося и стабильного рынка. Выполнение этих условий и предполагает баланс интересов участников. Этот факт и является главным ограничением к применению сравнительного подхода в условиях современной отечественной экономики. [Талонов, 2019, с. 148] К достоинствам подхода можно отнести полностью рыночный характер метода, учет текущей реальной практики продаж, доступность для всех типов предприятий.” [Талонов, 2019, с. 148] Практически полное отсутствие методической базы корректировки цены компаний-аналогов существенно сужает область применения подхода, а в российских условиях практически лишает оценщиков возможности воспользоваться им.” [Талонов, 2019, с. 149] Метод применяется на массовом рынке жилья, объектов недвижимости и при оценке объектов недвижимости для малого бизнеса. На первом этапе использования сравнительного подхода, наряду с изучением сегмента рынка, происходит сбор данных о продаже аналогичных объектов недвижимости. Объекты должны быть сходными по назначению использования, качеству, передаваемым правам, местоположению. Сопоставимые объекты должны относиться к тому же сегменту рынка недвижимости, что и оцениваемый; сделки с ними должны быть осуществлены на типичных для данного сегмента условиях.” [Боровкова и др., 2019, с. 111] В западной литературе мнение известного автора Асвата Дамодарана аналогично российским, которые считают основной задачей, при использовании сравнительного подхода, это обоснованный выбор объектов-аналогов, и применение корректировок для учета различий, так как каждый объект уникален. Для случая с недвижимостью различия в создании доходов, размере, масштабе, местоположении, возрасте и качестве постройки должны учитываться прежде, чем будет выполнено сравнение.” [Дамодаран, 2016, с. 1003] На следующем этапе анализируются проведенные сделки, либо предложения о продажах и выбирается объект-аналог, при этом основными критериями выбора будут право собственности, на каких условиях осуществлялось финансирование, на каких условиях и в какой период прошла продажа, физические характеристики объекта-аналога. Вышеназванные критерии являются поправками в цены продаж объектов-аналогов. Поправки могут быть коэффициентными, которые, как правило, отражают условия совершенной сделки и будут вносится первыми за исключением денежных поправок на право собственности или поправок на условия финансирования, и денежными или стоимостными. Далее вносятся денежные поправки. Внесение таких поправок не предусматривает очередности. Существует ряд методов расчета поправок. Классификация поправок изображена на рисунке 3.  Рис. 3. Классификация поправок Определение рыночной стоимости объекта при сравнительном подходе, с применением метода корректировок, проводится путем перемножения цены одного квадратного метра объекта недвижимости, с учетом стоимостных корректировок, на процентные поправки и на площадь оцениваемого помещения. “Наиболее точным способом определения величины корректировки являются количественные методы их определения, и одним из наиболее распространенных является метод анализа парных продаж. Остановимся на данном методе подробнее. Данный метод заключается в анализе пар продаж сопоставимых объектов, отличающихся только по одному признаку, по которому и необходимо найти величину корректировки. Парная продажа — это продажа двух объектов (чистая пара), которые являются аналогами по всем характеристикам, за исключением одной характеристики, поправку на которую необходимо оценить, чтобы использовать ее в качестве поправки к фактической цене объекта-аналога.” [Максимов и др., 2019, с. 137] Статистические методы. В сравнительном (рыночном) подходе к оценке недвижимости часто применяются статистические методы, основанные на анализе значительных выборок данных из базы. Наиболее распространенным является метод корреляционно-регрессионного анализа, который основан на предположении о существовании подвергающейся формализации зависимости между вариацией цен объекта и вариацией тех или иных его характеристик.” [Боровкова и др., 2019, с. 113] “Частным случаем общего метода сравнения продаж является метод, основанный на анализе доходных показателей объектов сравнения, активно продающихся на рынке. К его основным показателям относят следующие.” [Бусов, Поляков, 2019, с. 354] “Валовой рентный мультипликатор ( gross rent multiplier, GRM ) определяется отношением цены продажи либо к потенциальному валовому доходу, либо к действительному валовому доходу. Выбор потенциального или валового дохода зависит от сложившихся на рынке традиций. Важно при оценке всегда пользоваться только одним из них.” [Бусов, Поляков, 2019, с. 355] “Вероятная цена продажи оцениваемого объекта рассчитывается по формуле:” [Бусов, Поляков, 2019, с. 355]  , (5) , (5)где:  - вероятная цена продажи оцениваемого объекта; - вероятная цена продажи оцениваемого объекта; - валовый действительный доход от оцениваемого объекта; - валовый действительный доход от оцениваемого объекта; - усредненный валовый рентный мультипликатор по аналогам; - усредненный валовый рентный мультипликатор по аналогам; - цена продажи i-го сопоставимого аналога; - цена продажи i-го сопоставимого аналога; - потенциальный валовый доход i - го сопоставимого аналога; - потенциальный валовый доход i - го сопоставимого аналога; - количество отобранных аналогов. - количество отобранных аналогов. “Валовой рентный мультипликатор не требует никаких корректировок, так как он базируется на данных рынка, которые учитывают все различия между продажами.” [Бусов, Поляков, 2019, с. 356] “Итоговая величина стоимости оцениваемого объекта недвижимости определяется на основе согласования результатов корректировки продаж объектов-аналогов. Наиболее доступны следующие способы согласования результатов оценки: определение среднеарифметической величины, математическое взвешивание и субъективное взвешивание результатов оценки.” [Максимов и др., 2019, с. 140] “Наибольший вес присваивается скорректированным величинам цен тех отобранных аналогов, к которым вводились меньшие количество и величина поправок. Иначе говоря, наибольший вес при согласовании результатов корректировок будут иметь те аналоги, которые наиболее сопоставимы с оцениваемым объектом.” [Бусов, Поляков, 2019, с. 360] Далее выносится решение о стоимости объекта недвижимости, подсчитанной сравнительным методом. “Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки. Затратный подход основан на исторических затратах, формирующих остаточную текущую стоимость имущества, и отражает позицию продавца.” [Талонов, 2019, с. 149] Применяется затратный подход при страховании объекта недвижимости, реконструкции, налогообложении или при новом строительстве. Первым этапом в применении затратного подхода это оценка восстановительной стоимости оцениваемого объекта недвижимости. “Для получения более обоснованного и достоверного варианта стоимости объекта недвижимости необходимо выполнять расчеты различными методами, в том числе и методами, используемыми в затратном подходе.” [Боровкова и др., 2019, с. 94] Методы восстановительной стоимости. Оценка методом восстановительной стоимости включает прямой пересчет всех видов затрат на полное воссоздание объекта. При этом учитывают текущий уровень цен и сложившиеся на данный момент экономические условия. Принимают в расчет также затраты, связанные с подготовкой персонала, связанного с функционированием оцениваемого объекта. Таким образом, при применении метода восстановительной стоимости производят практически полные сметно-финансовые расчеты проекта строительства и обеспечения хозяйственной деятельности вновь создаваемого объекта, функционально и параметрически полностью одинакового с оцениваемым объектом.” [Гровер, Соловьев, 2019, с. 144] Методы замещения или затратный. Методы замещения по своему содержанию, во многом идентичны выше представленным методам восстановительной стоимости. Различие состоит в том, что в методах замещения воссоздаваемый объект при проведении сметно-финансовых расчетов принимается адекватным оцениваемому объекту только по своему функциональному назначению и основным функциональным параметрам. Вместе с тем, объект может отличаться от полного аналога за счет различных, присущих настоящему времени технологических и иных модификаций.” [Гровер, Соловьев, 2019, с. 146] “Этап I. Оценка текущей стоимости замещения ( восстановления ) здания, сооружения. Оценка текущей стоимости замещения здания может проводиться с использованием различных методов.” [Максимов, 2019, с. 243] К таким методам можно отнести сметный, при котором составляется смета затрат на строительство. Этот метод дает наиболее точные результаты. Учитывает прямые и косвенные затраты, а также прибыль девелопера. “Этап II. Определение накопленного износа здания. Под накопленным износом понимается величина потери объектом рыночной стоимости с течением времени вследствие воздействия на объект (улучшения) внутренних и внешних факторов.” [Максимов, 2019, с. 245] “В оценке износ — фактор, обусловливающий восстановительную текущую стоимость объекта безотносительно к его первоначальной стоимости. Износ определяется по отношению к текущим затратам, рассчитанным на первом этапе применения затратного метода.” [Максимов, 2019, с. 245] Определить величину накопленного износа можно методом разделения, рыночным методом и методом срока жизни. “Метод разделения предполагает разделение износа (устаревания) на три составляющие: физический износ, функциональный износ и внешний износ.” [Максимов, 2019, с. 245] На рисунке 4 представлены составляющие износа.  Рис. 4. Классификация износа “Физический износ — утрата объектом своих потребительских качеств вследствие эксплуатации или естественных (природных) факторов. Физический износ может определяться как в целом по объекту, так и по его отдельным элементам.” [Максимов, 2019, с. 245] “Устранимый износ — такой вид износа, затраты на устранение которого меньше, чем добавляемая при этом стоимость объекта. Устранимый износ учитывается в размере затрат, необходимых для его устранения.” [Максимов, 2019, 246] “Неустранимый износ — тот, при котором затраты на устранение износа либо невозможны, либо выше, чем добавляемая при этом стоимость. Очевидно, что он учитывается в размере износа.” [Максимов, 2019, с. 246] “Функциональный износ — утрата объектом своих потребительских качеств с точки зрения требований его потребителей, современных рыночных стандартов. Например, устаревшая планировка, отсутствие требуемых удобств. Заметим, что к функциональному износу могут быть отнесены также и излишние с точки зрения состояния рынка и его сегмента улучшения.” [Максимов, 2019, с. 246] “Внешний (иногда его называют экономическим) износ — утрата объектом своих потребительских качеств в связи с изменением его окружения.” [Максимов, 2019, 246] “Метод срока жизни основан на использовании таких понятий, как: срок физической жизни здания, срок экономической жизни здания, эффективный возраст.” [Максимов, 2019, с. 246] “Срок физической жизни здания — срок, в течение которого здание физически возможно использовать.” [Максимов, 2019, с. 246] “Срок экономической жизни здания — срок, в течение которого здание может приносить прибыль (доходы от эксплуатации выше расходов).” [Максимов, 2019, с. 246] “Эффективный возраст — возраст, который соответствует физическому состоянию здания на момент оценки. Поскольку состояние здания зависит от качества его эксплуатации, то эффективный возраст может быть как больше, так и меньше его физического возраста.” [Максимов, 2019, с. 246] “Задача оценщика — определить эффективный возраст здания и на этой основе — степень его износа:” [Максимов, 2019, с. 246]  , (6) , (6)“Рыночный метод предусматривает сравнение оцениваемого здания с аналогами, для которых уже рассчитана величина износа (недавно проданные на рынке объекты).” [Максимов, 2019, с. 246] “Этап III. Корректировка рассчитанной стоимости замещения на величину износа и получение восстановительной текущей стоимости здания.” [Максимов, 2019, с. 247] “В результате применения всех описанных выше методов оценщик получает три величины стоимости объекта недвижимости, и даже с теоретической точки зрения эти величины будут получаться различными, так как каждый из применяемых подходов опирается на разные стороны оцениваемого объекта. Для получения итоговой величины стоимости недвижимого имущества применяется процедура согласования результатов.” [Варламов, 2019, с. 144] “Согласование результатов оценки. Как следует из анализа основных подходов к оценке стоимости недвижимости и соответствующих им методов, каждый из подходов реализует определенный экономикотеоретический взгляд на природу стоимости в такой прикладной сфере, как экономика и оценка недвижимости.” [Максимов, 2019, с. 259] “Метод логического анализа (метод прямого экспертного назначения весов) предполагает определение весового коэффициента на основе экспертного мнения. Суть метода заключается в том, что оценщик характеризует каждый из примененных подходов к оценке стоимости бизнеса с точки зрения его соответствия целям оценки, доступности информации и прочим факторам, на основании которых определяет весовые коэффициенты для каждого подхода.” [Федотова и др., 2020, с. 265] “Оценщик должен определить, в какой степени тот или иной подход соответствует цели оценки рассматриваемого объекта, подкреплены ли проведенные расчеты данными рынка, не противоречат ли они им, и при окончательном заключении должен указать, какой вес может быть придан тому или иному подходу при формулировании окончательного суждения о величине стоимости.” [Максимов, 2019, с. 259] Формула расчета стоимости недвижимости путем согласования результатов представлена ниже. “Значения весовых показателей достоверности рассчитываются как сумма рейтингов по столбцу. Следовательно, согласованная величина стоимости недвижимости вычисляется по формуле средней взвешенной величины:” [Варламов, 2019, с. 144]  , (7) , (7)где: Vд - стоимость, рассчитанная доходным подходом; Vз - стоимость, рассчитанная затратным подходом; Vс - стоимость, рассчитанная сравнительным подходом; Pд, pз, pс – весовые показатели результатов оценки с помощью доходного, затратного, сравнительного подходов соответственно. Таким образом, изучив теоретическую основу, изложенную известными учеными, были выбраны наиболее подходящие методы для исследования и написания работы. |

,

,