1 Бюджетное устройство федеративных и унитарных государств

Скачать 1.84 Mb. Скачать 1.84 Mb.

|

|

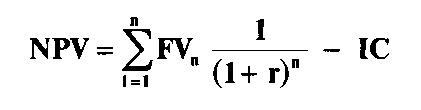

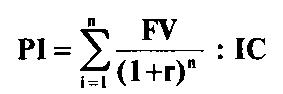

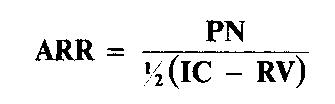

3-5. Оценка и прогнозирование инвестиционного рынка. Инвестиционный рынок следует рассматривать как совокупность отдельных рынков объектов реального и финансового инвестирования. Рынок объектов реального инвестирования объединяет рынки прямых капитальных вложений, приватизируемых объектов и объектов недвижимости. Рынок объектов финансового инвестирования включает фондовый рынок (рынок ценных бумаг), рынок объектов тезаврации и денежный рынок. Степень активности инвестиционного рынка, соотношение отдельных его элементов определяются путем изучения рыночной конъюнктуры, определяющей соотношение спроса, предложения, цен и уровня конкуренции. Конъюнктура инвестиционного рынка характеризуется цикличностью. Обычно выделяют четыре основные стадии изменения рыночной конъюнктуры: подъем, бум, ослабление и спад. Подъем конъюнктуры связан с оживлением экономики в целом. Характерными для него являются рост объема спроса на объекты инвестирования, повышение уровня цен на них, развитие конкуренции среди инвестиционных посредников. Конъюнктурный бум характеризуется резким возрастанием спроса на все объекты инвестирования. При этом спрос не полностью удовлетворен предложением, имеющимся на рынке, растут цены на объекты инвестирования, повышаются доходы инвесторов и посредников. Ослабление конъюнктуры связано со снижением инвестиционной активности в результате спада в экономике в целом. Происходит практически полное насыщение спроса на объекты инвестирования с некоторым избытком их предложения. Сначала стабилизируется уровень цен на большинство объектов инвестирования, затем они медленно снижаются вместе с доходами инвесторов и инвестиционных посредников. Признаком конъюнктурного спада инвестиционного рынка является низкий уровень спроса и предложения объектов инвестирования, хотя уровень предложения превышает спрос. При этом существенно снижаются цены на объекты инвестирования, доходы участников рынка падают до самого низкого уровня, возможны даже убытки в отдельных сферах инвестиционной деятельности. Изучение конъюнктуры инвестиционного рынка включает мониторинг, анализ и прогнозирование конъюнктуры. 1. Мониторинг предусматривает текущее наблюдение за инвестиционной активностью. В основе мониторинга лежит постоянное наблюдение за изменением системы показателей, характеризующих спрос, предложение, цены и уровень конкуренции, результаты которого отражаются на графиках, в таблицах, диаграммах и других формах наблюдений. 2. Анализ текущей конъюнктуры инвестиционного рынка обеспечивает выявление тенденций ее развития на основе исследования особенностей отдельных сегментов и тех изменений, которые происходят на рынке по сравнению с предшествующим периодом. Анализ текущей конъюнктуры рынка предполагает расчет аналитических показателей, характеризующих текущую конъюнктуру на основе информации, собранной в процессе мониторинга, а затем определение предпосылок к изменению текущего конъюнктурного цикла. 3. Прогнозирование конъюнктуры инвестиционного рынка необходимо для выбора основных направлений стратегии инвестиционной деятельности и формирования инвестиционного портфеля. Основная цель прогноза состоит в определении факторов, в перспективе определяющих конъюнктуру рынка. Для составления прогноза необходимо определить горизонт прогнозирования, выбрать методы и провести прогнозные расчеты. Горизонт прогнозирования может быть долгосрочным, среднесрочным и краткосрочным. Процесс изучения инвестиционного рынка осуществляется последовательно, как правило, сверху вниз. Сначала осуществляется оценка и прогнозирование макроэкономических показателей развития инвестиционного рынка, затем дается оценка и прогноз инвестиционной привлекательности отраслей, подотраслей экономики и отдельных регионов. С учетом макроэкономических, отраслевых и региональных прогнозов оценивается инвестиционная привлекательность предприятий. 3-6. Инвестиционная стратегия предприятия: понятие, принципы и основные этапы разработки. Роль инвестиционной стратегии в развитии предприятия Понятие «инвестиционная стратегия» - это формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения. Формирование инвестиционной стратегии - это сложный творческий процесс. Он базируется на прогнозировании конъюнктуры инвестиционного рынка и условий осуществления инвестиционной деятельности. Сложность заключается в том, что выбор инвестиционной стратегии связан с поиском и оценкой альтернативных вариантов инвестиционных решений, наиболее соответствующих целям предприятия и перспективам его развития. Определенные сложности есть и в том, что инвестиционная стратегия не является неизменной, а требует постоянного пересмотра с учетом изменений внешней среды, новых возможностей предприятия, возникающих во времени. Инвестиционная стратегия исходит из базовой стратегии экономического развития предприятия и должна согласовываться с ней относительно этапов внедрения. Этапы разработки инвестиционной: - определение сроков реализации инвестиционной стратегии; - постановка стратегических инвестиционных целей предприятия; - разработка наиболее целесообразных путей реализации целей инвестиционной деятельности; - конкретизация временных периодов инвестиционной стратегии; - оценка эффективности разработанной инвестиционной стратегии. Разработка инвестиционной стратегии играет значительную роль в обеспечении эффективного развития предприятия. Роль разработка инвестиционной стратегии характеризуется следующими положениями: - обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей; - обеспечивает механизм реализации инвестиционных целей развития предприятия; - позволяет оценить инвестиционные возможности предприятия; - учитывает заранее возможные вариации развития неконтролируемых предприятием факторов внешней инвестиционной среды. 3-7. Методы оценки эффективности инвестиционных проектов. Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В зарубежной практике для оценки эффективности инвестиционных проектов используются пять основных методов: 1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели: — чистая текущая стоимость (чистый приведенный эффект) (NPV); — индекс рентабельности инвестиций (PI); — внутренняя норма рентабельности инвестиций (IRR); 2) методы, основанные на учетных оценках, позволяющие рассчитать следующие показатели: — срок окупаемости проекта (РР); — коэффициент эффективности инвестиций (ARR). В российской практике для оценки эффективности инвестиционных проектов используются следующие методы. 1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций. Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций. Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны. Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost — 1С).  где ΣFVn — общая сумма будущих поступлений от проекта; r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта; IС — сумма инвестиций. 2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index — PI). Формула расчета индекса рентабельности инвестиций имеет следующий вид:  3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю. Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным. В российской практике финансового анализа внутренняя норма рентабельности рассчитывается как отношение чистой текущей стоимости к текущей стоимости первоначальных инвестиций. Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100% Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return — IRR) и используется в двух целях: 1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств; 2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI). Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю. IRR = r, при которой NPV (f (r)) = 0. Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид: Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки. 4. Модифицированный метод расчета внутренней нормы рентабельности позволяет получить более точные результаты. При расчете чистой текущей стоимости денежные потоки дисконтируются по ставке, равной средневзвешенной стоимости авансированного капитала. Внутренняя норма рентабельности = (чистая текущая стоимость, рассчитанная на основе ставки дисконтирования, равной средневзвешенной стоимости авансированного капитала) • 100% / ( сумма первоначальных инвестиций). 5. Метод расчета срока окупаемости инвестиций. Под сроком окупаемости инвестиций понимается срок, по истечении которого общая сумма поступления от проекта станет равной общей сумме вложенных средств. Момент времени, в который общая сумма поступлений становится равной общей сумме первоначальных инвестиций, в финансовом менеджменте называется точкой безубыточности. Поступления денежных средств после прохождения точки безубыточности не учитываются. Проекты с равными сроками окупаемости признаются равноценными. Данный метод также позволяет определить уровень ликвидности проекта и инвестиционного риска. Чем меньше сроки окупаемости, тем больше ликвидность, и наоборот, чем больше срок окупаемости, тем меньше ликвидность. Чем выше ликвидность, тем меньше риск, и наоборот, чем меньше ликвидность, тем выше риск, связанный с проектом. В российской практике в зависимости от способа определения величины денежных потоков, генерируемых проектом, и величины первоначальных инвестиций используются три варианта расчетов: 1) метод, основанный на учетных оценках; 2) дисконтный метод; 3) дисконтный метод с использованием средней величины денежного потока. В первом случае определяется срок, по истечении которого сумма денежных потоков, генерируемых проектом, станет равной сумме вложенных средств. При этом суммируются недисконтированные потоки денежных средств, которые сравниваются с недисконтированной стоимостью первоначальных инвестиций. Во вторам случае определяется срок, по истечении которого сумма дисконтированных денежных потоков, генерируемых проектом, станет равной дисконтированной стоимости первоначальных инвестиций. Данный способ позволяет учитывать возможность реинвестирования (повторного инвестирования) доходов от проекта. В третьем случае срок окупаемости инвестиций определяется отношением приведенной стоимости первоначальных инвестиций к средней величине дисконтированного денежного потока в данном периоде. Аналогичный метод в западной практике называется методом срока окупаемости инвестиций (payback period — РР) и позволяет определить срок, в течение которого сумма недисконтированных прогнозируемых поступлений денежных средств станет равной общей сумме расходов, связанных с данным проектом. Формула расчета срока окупаемости инвестиций (РР) имеет следующий вид: Срок окупаемости инвестиций рассчитывается: 1) в случае равномерного распределения поступлений от проекта по годам — делением совокупных затрат на величину годового дохода; 2) в случае неравномерного распределения поступлений от проекта по годам — прямым подсчетом числа лет, в течение которых сумма доходов превысит сумму расходов. 6. Метод простой (бухгалтерской) нормы прибыли применяется для оценки эффективности проектов с непродолжительными сроками окупаемости. Под простой нормой прибыли понимается отношение чистой прибыли, полученной в результате реализации инвестиционного проекта, к вложенным средствам (инвестициям). В западной практике аналогичный метод называется методом расчета коэффициента эффективности инвестиций (accounting rate of return — ARR). Формула расчета простой бухгалтерской нормы прибыли имеет следующий вид: Рентабельность проекта = (чистая прибыль + амортизационные отчисления, генерируемые проектом / стоимость инвестиций) • 100% Формула расчета коэффициента эффективности инвестиций (ARR) имеет следующий вид:  где ARR — коэффициент эффективности инвестиций; PN — среднегодовая прибыль от вложения денежных средств в данный проект; IС — сумма денежных средств, инвестированных в данный проект (сумма инвестиций); RV — величина ликвидационной (остаточной) стоимости активов, т.е. стоимости активов по окончании срока их полезного использования. Как следует из приведенных формул, в российской практике для расчета показателя рентабельности инвестиций используется отношение суммы чистой прибыли и амортизационных отчислений, сделанных в течение срока реализации проекта к вложенным средствам; в западной практике — отношение чистой прибыли к 1/2 разности инвестиций и ликвидационной стоимости активов. Таким образом, российская практика не учитывает доходы от ликвидации активов, срок полезного использования которых закончился. 3-8. Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений. Государственное регулирование инвестиционной деятельности – определённые в законодательном порядке формы и методы административного и экономического характера, используемые органами управления всех уровней для осуществления инвестиционной политики, обеспечивающей государственные задачи социально-экономического развития страны и её регионов, повышения эффективности инвестиций, обеспечения безопасных условий для вложений в различные инвестиционные объекты. Капиталовложения – инвест. в основной капитал (основные средства), в т.ч. затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательные и др. затраты. ФЗ от 25/02/1999 №39-ФЗ (ред. От 12/12/2011) Гл.3, ст.11 Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, ведется органами государственной власти РФ и органами государственной власти субъектов РФ. Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, предусматривает: I. Прямое участие: — разработки, утверждения и финансирования инвестиционных проектов, осуществляемых РФ совместно с иностранными инвесторами; - формирование перечня строек и объектов технического перевооружения для федеральных государственных нужд и финансирование их за счет средств федерального бюджета; - предоставление средств федерального бюджета на возвратной основе в счет кредитов Правительств иностранных государств; — проведения экспертизы инвестиционных проектов в соответствии с законодательством РФ; - разработка стандартов, норм и контроль за их соблюдением; — защиты российских организаций от поставок морально устаревших и материалоемких объектов; — вовлечения в инвестиционный процесс временно приостановленных и законсервированных объектов, находящихся в государственной собственности РФ; II. Косвенное участие: - создание благоприятных условий для развития инвестиционной деятельности: а) налоговые льготы б) совершенствование в) механизм начисление амортизации г) освобождение от таможенных пошлин и т.д |