Маркетинговые показатели. 1 Что такое система показателей

Скачать 19.01 Mb. Скачать 19.01 Mb.

|

|

Использование рентген-анализа посредством маркетинговых показателей Давайте внимательнее посмотрим на то, что происходит с компанией Prestige Luggage, изучив ее клиентов. Проведя такой анализ, мы получим лучшее представление о механике маркетинговой деятельности, которая лежит в основе успешных, на первый взгляд, финансовых показателей компании, представленных в табл. 11.5. Табл. 11.6 (подробнее о показателях распределения смотрите в разделе 6.6) показывает, что рост объема продаж компании Prestige Luggage обеспечивается за счет двух факторов: расширяющегося количества торговых точек, торгующих этим брендом, и возрастанием (более чем в четыре раза) ценового стимулирования. По-прежнему существует множество магазинов, не торгующих данным брендом, и поэтому имеется пространство для роста. Табл. 11.7 показывает, что хотя общий объем продаж растет, он отстает от количества магазинов, торгующих данным брендом. (Объем продаж в расчете на один магазин уже начинает сокращаться.) Кроме того, стимулирующая политика изготовителя в области ценообразования должна, по-видимому, способствовать росту товарных запасов в отдельных магазинах. В скором времени розничные торговцы могут выказать раздражение в связи с тем, что показатель GMRОН (валовая маржинальная прибыль по инвестициям в товарные запасы) существенно сократился. Будущие объемы продаж могут сокращаться и дальше, а это будет сказываться на показателях маржи розничных торговцев. Если неудовлетворенность розничных торговцев приводит к тому, что они исключают рассматриваемый бренд из ассортимента своих товаров, стремительно сократятся объемы продаж изготовителя. Таблица 11.6. Показатели маркетинга и сбыта компании Prestige Luggage

Таблица 11.7. Показатели прибыли рознично-торговых отделений изготовителя чемоданов

Кроме того, расширение сбыта и повышение объема продаж по сделкам предполагают возможные изменения в отношении того, как потенциальные клиенты посмотрят на ранее эксклюзивный имидж бренда Prestige Luggage. Компания может заказать еще одну серию рентгеновских исследований с тем, чтобы выяснить, изменилось ли отношение потребителей к бренду, и если изменилось, то как. Опять же, если эти изменения были запланированы, то тогда, возможно, с компанией Prestige Luggage все в порядке. Если же нет, то она должна обеспокоиться тем фактом, что принятая ей стратегия терпит неудачу. Добавьте к этому возможность того, что некоторые розничные торговцы предложат большие скидки с тем, чтобы освободиться от товарных запасов после того, как они решат избавиться от данного бренда, и компания Prestige Luggage неожиданно войдет в порочный круг, из которого ей, может, никогда не удастся выбраться. Некоторые вещи трудно выдумать, и здесь приведен как раз такой пример. Реально существующая компания была «проведена» через ряд мероприятий по ценовому стимулированию, сбыт расширился, и объем продаж вырос быстрыми темпами. Спустя короткое время после того, как она была приобретена другой компанией, которая захотела пополнить свой портфель брендов, представляющих предметы роскоши, ее стратегия стала ясна всем. Многие магазины отказались от этой товарной линии, и понадобились годы, чтобы восстановить доброе имя бренда и объемы продаж. Эти два примера иллюстрируют важность тщательного анализа финансовых отчетов с использованием таких средств, как маркетинговый рентген-анализ. Увеличение количества цифр не является самоцелью; само по себе, это дает только частичный ответ. Более важным умением является способность увидеть за этими цифрами определенные схемы и выявить их смысл. Курим больше, а удовольствия получаем меньше? Табл. 11.8 показывает маркетинговые показатели, представленные крупной компанией по производству товаров широкого потребления с целью анализа тенденций конкурентной борьбы с помощью менее дорогих брендов, продающихся по сниженным ценам. Сокращающийся объем рынка, застывшая на низком уровне доля рынка компании и растущий процент объема продаж фирмы за счет брендов, продающихся по сниженным ценам - все это составляет мрачную картину будущего. Компания заменяет продажи дорогих марок сбытом дешевых брендов со скидками. Вдобавок, бюджет стимулирования сбыта и смета расходов компании на рекламную деятельность увеличились почти вдвое. По словам Эрва Шеймса, профессора школы Дарден, можно легко прийти к выводу, что у маркетологов «иссякли идеи», и они прибегли к самому простому средству: снижению цен. Таблица 11.8. Тенденции рынка в отношении дисконтных брендов и расходов;

Таблица 11.9. Дополнительные показатели

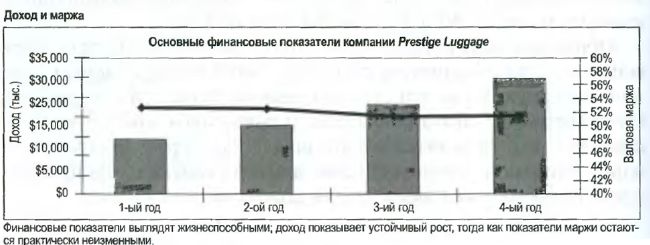

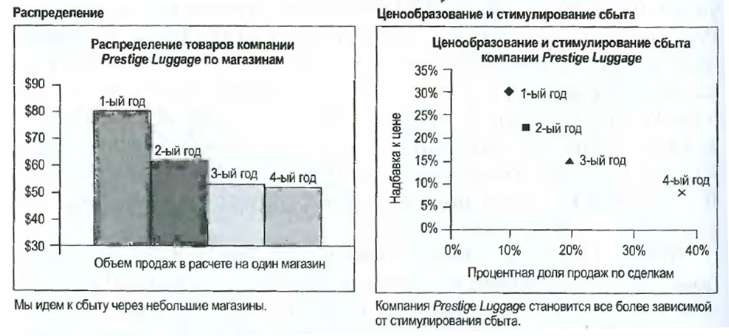

Однако картина выглядит не такой мрачной, если проанализировать показатели, представленные в табл. 11.9. Оказывается, что за те же пять лет, в течение которых на передний план выходили дешевые марки, как доход от сбыта, так и операционный доход выросли на более чем 50%. Причина ясна: цены почти удвоились, даже с учетом того, что большая доля этих повышений цен «возвращалась обратно со скидками» в результате мероприятий по стимулированию сбыта. Сейчас вы могли бы подумать, что основная идея, содержащаяся в табл. 11.9, настолько очевидна, что никто бы не нашел показатели, показанные в табл. 11.8, такими тревожными, каким мы их представили. В действительности, наш опыт обучения на примерах, которые содержат все эти показатели, говорит о том, что опытные маркетологи во всем мире стремятся сконцентрировать все свое внимание на показателях табл. 11.8 и обращают мало внимания на дополнительные показатели или совсем их игнорируют - даже тогда, когда они не менее заметны. Ситуация, отраженная в двух таблицах, достаточно близка к реальным условиям, сложившимся на рынке непосредственно перед наступлением ставшей теперь широко известной «Пятницы Marlboro». Высшее руководство компании предприняло определенные действия, поскольку оно опасалось, что ряд повышений цен, поспособствовавших благоприятным финансовым показателям за 1992 год, не обеспечит устойчивости, так как цены с более существенными надбавками дали конкурирующим дешевым брендам большую свободу действий в отношении снижения цен. Второго апреля 1993 года, которое впоследствии вошло в историю под названием «Пятница Marlboro», Филипп Моррис снизил цену на сигареты Marlboro на 0,40 доллара США за пачку, сократив тем самым операционную прибыль почти на 40%. Курс акций упал на 25%. Обращаем ваше внимание на отличие данного примера от предыдущего. Для расширения сбыта компания Prestige Luggage увеличивала расходы на его стимулирование. Пока цены снижались, стимулирование сбыта возрастало, и повышался объем продаж по сделкам - настораживающий признак. В примере с Marlboro компания постоянно повышала цены, а затем вернула их на прежний уровень - а это уже совсем другая стратегия. Приборные панели управления маркетингом В течение последних нескольких лет представление показателей в виде «приборных панелей» управления привлекает к себе достаточно большое внимание. Основная идея, по-видимому, заключается в том, что способ представления сложных данных может повлиять на способность руководства выявлять ключевые схемы и тенденции. Облегчит ли панель управления, то есть графическое представление той же самой информации, труд маркетологов по выявлению угрожающих тенденций? Метафорический образ приборной панели автомобиля абсолютно уместен, поскольку имеются множество показателей, которые могут быть использованы для оценки работы автомобиля. Приборная панель должна предоставить сокращенный набор важнейших показателей в форме, которая облегчает операторам их интерпретацию и использование. К сожалению, тогда как все автомобили имеют одинаковый набор ключевых показателей, это не применимо ко всем сферам экономической деятельности. Набор необходимых и критически важных показателей варьируется в зависимости от типа хозяйственной деятельности. На рис. 11.1 представлена «приборная панель» пяти важнейших показателей в динамике по времени. Компания показывает устойчивый рост продаж, сохраняя при этом показатели маржи на приемлемом уровне, хотя и продавая менее дорогие виды товара. Однако вызывает беспокойство тот факт, что доходы розничных торговцев (GMROII) стремительно падают по мере роста товарных запасов в магазинах. Подобным же образом сократился объем продаж в расчете на один магазин. Надбавка к цене, которой компания Prestige Luggage может управлять, уменьшилась, и все больше продаж компании осуществлялось по сделкам. Эта картина должна послужить для компании предостережением и вызвать обеспокоенность в отношении ее способности сохранить систему сбыта.   Рис. 11.1. «Приборная панель» управления маркетингом Краткий вывод: Маркетинговые показатели + Финансовые показатели — Глубокое понимание «Приборные панели», сбалансированные показатели и то, что мы называем рентгеном, представляют собой совокупность маркетинговых и финансовых показателей, которые, по мнению руководства, являются индикаторами жизнеспособности компании. Приборные панели предназначены для того, чтобы обеспечивать глубину понимания бизнеса маркетологами. Существует множество специфических показателей, которые могут считаться важными или даже критически значимыми в любом маркетинговом контексте. Мы не считаем, что можно давать однозначные советы в отношении того, какие показатели являются наиважнейшими, или какие решения руководства зависят от величины и тенденций в развитии определенных показателей. Эти рекомендации могли бы быть представлены по формуле «Если... то», например: «Если относительная доля превышает 1,0, а расширение объема рынка опережает темпы изменения ВВП, то следует инвестировать больше средств в рекламу». Хотя такой совет представлял бы ценность при любых обстоятельствах, наши цели были гораздо скромнее - просто предоставить маркетологам ресурс для достижения более глубокого понимания разнообразия существующих показателей. Наши примеры - сравнение компаний Boom и Cruise, Prestige Luggage и Big Tobacco - показали, как выборочные маркетинговые показатели могут дать более ясное понимание будущего компаний. В таких ситуациях важно, чтобы полный комплект маркетинговых и финансовых показателей формировал решения. Изучение полного набора рентгеновских исследований не обязательно делает решения более легкими (пример с компанией Big Tobacco дебатируется компетентными отраслевыми экспертами по сегодняшний день!), но он действительно помогает обеспечить более тщательное диагностирование. Библиография и литература, рекомендованная для изучения Ambler, Tim, Flora Kokkinaki, and Stefano Puntonni (2004). Assessing Marketing Performance: Reason for Metric Selection, Журнал Journal of Marketing Management, 20, c. 475-498. McGovern, Gail, David Court, John A. Quelch, and Blair Crawford

Meyer, С. (1994). How the Right Measures Help Teams Excel, Журнал Harvard Business Review, 72 (3), стр. 95. Заключение «...показатели должны быть необходимыми (т.е. такими, без которых компании не смогут обойтись), точными, ло- гически последовательными и достаточными (т.е. всесто- ронними) для анализа»3. Понимание показателей позволит участникам рынка выбирать нужные исходные данные для получения достоверной и полной информации. Они должны быть способны находить и делать выбор из множества самых разных показателей, в зависимости от обстоятельств, и создавать «приборные панели» важнейших из них, которые должны помочь им управлять своими компаниями. Мы надеемся, что, прочитав эту книгу, вы согласитесь с тем, что ни один показатель не в состоянии нарисовать вам полную картину. Только тогда, когда вы сможете рассмотреть множество точек зрения, вы, по всей видимости, приблизитесь к получению полной картины действительного положения вещей. «...оценки итоговых показателей говорят нам, где мы находимся в своих усилиях достичь целей, а не как мы это делаем, или что нам следует изменить»4. Маркетинговые показатели необходимы для того, чтобы показать завершенную картину благосостояния компании. Финансовые показатели фокусируют внимание на деньгах и отрезках времени, говоря нам о том, как изменилась прибыль, денежные потоки и активы. Однако нам также следует понимать, что происходит с нашими клиентами, товарами, ценами, каналами сбыта, конкурентами и брендами. Интерпретация маркетинговых показателей требует знаний и рассудительности. Эта книга поможет вам больше узнать о том, как строятся показатели, и что они определяют. Важно знать недостатки отдельных показателей. Из нашего опыта известно, что компании обычно представляют собой сложные организмы, требующие множества показателей, чтобы фиксировать разные аспекты их деятельности, которые расскажут вам о том, что происходит с компанией. Из-за своей сложности маркетинговые показатели часто вызывают множество вопросов. Вне всякого сомнения, они редко дают простые ответы в отношении того, что же должны делать менеджеры. Наборы показателей, основанные на ограниченных, ошибочных или устаревших данных о компании, также могут направить вас по ложному пути. Такой набор показателей может обманчиво убедить вас в том, что с компанией все в порядке, тогда как на самом деле неприятности уже не за горами. Как страус, который прячет свою голову в песок, некоторые могут чувствовать себя более комфортно, зная как можно меньше. Мы не ожидаем, что владение маркетинговыми показателями облегчит вашу работу. Но мы действительно надеемся, что такие знания помогут вам выполнять ее лучше. ПОЯСНЕНИЯ Глава 1

Глава 2

Глава 3

Глава 4

jiaea 5

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||