1. Количественный подход к анализу полезности и спроса

Скачать 27.03 Mb. Скачать 27.03 Mb.

|

|

64. Общественные блага. Характеристики общественных благ. Определение оптимального объема производства общественных благ. Общественное благо — благо, которое потребляется коллективно всеми гражданами независимо от того, платят они за него или нет. Общественные блага совсем не похожи на частные блага (доступные в потреблении и приносящие пользу только владельцу), практически невозможно организовать их продажу: индивиды с удовольствием пользуются эффектами общественных благ, но избегают за них платить (эффект безбилетника).Частное благо может потребляться только одним индивидом, общественное благо может приносить полезность многим индивидам одновременно, не ущемляя никого. Общественные блага могут быть чистыми и промежуточными. Чистые общественные блага характеризуются:

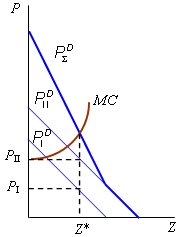

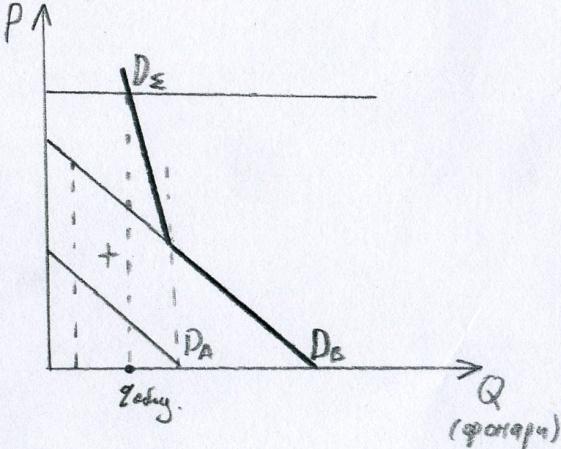

Промежуточные общественные блага могут быть перегружаемыми, когда потребление данного блага ограничено (например, скамейка), исключаемыми, когда индивидов можно исключить из потребления какого-либо общественного товара. Чистое общественное благо – это благо, производство которого связано с большим количеством внешних эффектов. Исключаемые общественные блага могут производиться как частными фирмами, так и государством. Производства большинства чистых общественных благ для бизнеса не привлекательно. Поскольку затраты на него не возмещаются рынком. Функция спроса на общественное благо, в соответствии с его свойствами, образуется путем вертикального суммирования индивидуальных функций спроса всех членов общества. То есть суммируется не количество блага, а полезность.  Объем общественного блага определяется путем приравнивания предельной общественной полезности (она же совокупная функция спроса на общественное благо) и предельных затрат. Если встает вопрос об оплате общественного блага частными лицами, то цены можно рассчитывать по средним затратам или по индивидуальным ценам каждого потребителя. Последний вариант приводит к проблеме «зайца», поэтому финансирует производство общественного блага – государство, за счет налогов. Оптимальный объем производства общественных благ. Как мы установили в разд. 8.4, производство и распределение частных благ являются Парето-оптимальными, если предельная норма замещения любой их пары одинакова у всех потребителей и равна предельной норме продуктовой трансформации этих благ. Показателем того, что при производстве общественных благ используется Парето-оптимальный объем ресурсов, является равенство:

где Z - общественное благо, A - частное благо. Сумма предельных норм замещения частного блага общественным всех членов общества должна равняться предельной норме продуктовой трансформации этих благ. Докажем это утверждение для двух индивидов, потребляющих один вид частного и один вид общественного блага. Пусть Таким образом, при

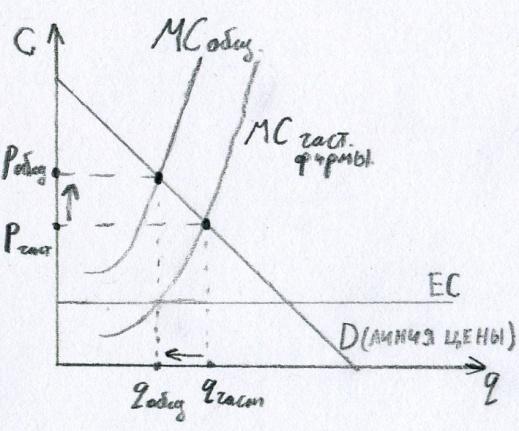

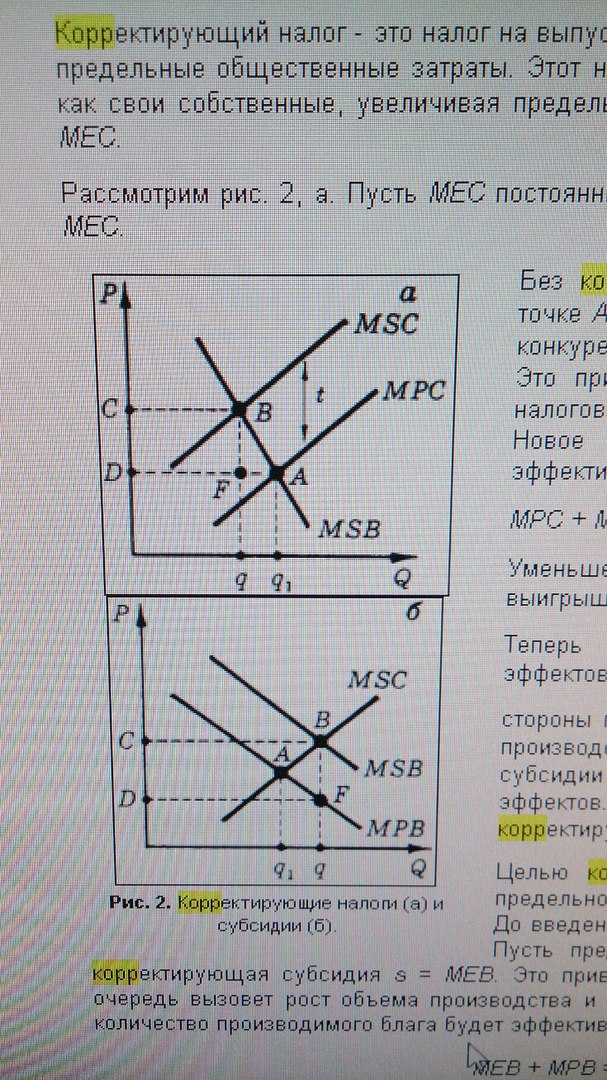

66. Внешние эффекты. Проблема интернализации внешних эффектов. Внешними эффектами называют прямые, не опосредованные рынком воздействия одного экономического агента на результаты деятельности другого. Эти воздействия могут быть благоприятными, в этом случае их называют положительными внешними эффектами, или внешними выгодами, и неблагоприятными, тогда их называют отрицательными внешними эффектами, или внешними за тратами. Внешние эффекты могут возникать между потребителями, между производителями, а также между теми и другими. Примером отрицательного внешнего эффекта может быть сброс отходов производства в реку, используемую для водозабора и/или для рыбной ловли и купания. Примером положительного внешнего эффекта может служить отделка здания, благоприятно сказывающаяся на полезности, извлекаемой из окружающей среды окрестными жителями и прохожими. До сих пор мы игнорировали наличие внешних эффектов и в потреблении, и в производстве. Так, при анализе по ведения потребителя мы руководствовались аксиомой его независимости, согласно которой удовлетворение потребителя, или получаемая им полезность, зависит лишь от размеров потребления покупаемых им благ и не зависит от размеров потребления их другими. Предположим, что выпуск блага Y зависит не только от объемов ресурсов К и L, используемых для его производства, но и от выпуска блага X, производство которого оказывает ощутимое воздействие на выпуск У, не контролируемое производителем последнего. Тогда производственные функции производителей X и У можно представить как Внешний эффект и внешние затраты. Процесс производства некоторых благ сопровождается позитивным или негативным воздействием на субъекты, не имеющие отношения к этому производству. Эти воздействия называются: внешние эффекты (+) и внешние затраты (-). Без вмешательства государства дополнительные полезные свойства товара или общественные затраты на товар не учитываются. Следовательно, благ производится слишком много при наличии внешних затрат или слишком мало при наличии внешнего эффекта. При внешних затратах общественные затраты будут выше частных на величину внешних затрат. EC – внешние затраты. Если они постоянные, то на графике будут выглядеть так:  P=MCчаст и получает qчаст. MCобщ=MCчаст +ЕС. Тогда объем выпуска корректируется, становится меньше, а цена возрастет. Пояснения к рисунку. Учет внешних затрат сместит МСчаст вверх до МСобщ, цена возрастет, объем сократится. Пока общественные затраты не превратятся в частные, будет производиться лишний, с точки зрения общества, объем qчаст-qобщ (избыточный объем спроса и избыточный объем выпуска). Государство должно способствовать интернализации затрат с помощью:

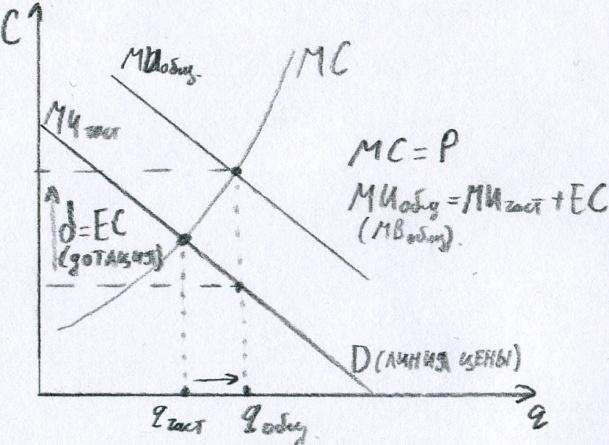

Если производство сопровождается внешним эффектом, то общественная полезность будет выше частной. С точки зрения общества, будем наблюдать недостаточный объем выпуска и недостаточный объем спроса, государству следует стимулировать производство такого товара дотациями, налоговыми льготами и так далее. Графически:  Внешний эффект сдвигает MU;l вверх на величину частного эффекта (ЕС), объем увеличивается до qобщ, при этом необходимый размер дотации d=EC=MCчаст-Рчаст 67. Корректирующие налоги и субсидии. Теорема Коуза и распределение прав собственности  Один из способов побудить лицо, являющееся источником внешних эффектов, считаться с затратами, которые эти эффекты порождают, - заставить его оплатить эти затраты. Если производитель внешних затрат будет вынужден с ними считаться, он будет пытаться оптимизировать соотношение затрат и выгод, а это путь к парето-эффективности. Но кто может это сделать? Только тот, кто обладает властью в хозяйстве и может назначить плату за ограниченный ресурс, который не имеет собственника. Эта плата может быть назначена в виде налога, который называют корректирующим налогом, или налогом Пигу. Корректирующий налог - это налог на выпуск товара, позволяющий уравнять предельные частные и предельные общественные затраты. Этот налог заставляет фирму воспринимать внешние затраты, как свои собственные, увеличивая предельные частные затраты производства на сумму, равную МЕС. Рассмотрим рис. 2, а. Пусть МЕС постоянны, и введен налог t на единицу продукции, причем t = MЕС. Без корректирующего налога рыночное равновесие было в точке А. Введение налога привело (в условиях совершенной конкуренции) к росту цены и подняло МРС до уровня MSC. Это привело к уменьшению выпуска продукции. Величина налогового сбора равна площади прямоугольника CBFD. Новое равновесие, достигнутое в точке В, является эффективным, так как выполняется условие: МРС + МЕС = MSC = MSB. Уменьшение общественных затрат, а следовательно и выигрыш в эффективности, равно площади треугольника BAF. Теперь рассмотрим случай положительных внешних эффектов. Как уже отмечалось, при их наличии стороны государства для установления эффективного уровня производства. Для этого используются корректирующие субсидии - платежи создателям положительных внешних эффектов. На рис. 2, б показаны последствия введения корректирующей субсидии. Целью корректирующей субсидии является выравнивание предельной частной и предельной общественной полезности. До введения субсидии рыночное равновесие было в точке A. Пусть предельные внешние выгоды постоянны и введена корректирующая субсидия s = MEB. Это приведет к увеличению спроса на благо, что в свою очередь вызовет рост объема производства и цены. Новое равновесие соответствует точке B, и количество производимого блага будет эффективным, поскольку выполнено условие:

где MPB - предельные частные выгоды. Общая величина субсидии равна площади прямоугольникаCDFB. Однако использование корректирующих налогов и субсидий наталкивается на некоторые препятствия. Сопоставим действие налогов и штрафов. 1. Введение потоварного налога приводит к желаемому результату лишь в предположении, что существует единственно возможная технология производства продукта, так что объем выпуска и размер внешнего эффекта однозначно связаны друг с другом. Если же при одном и том же объеме выпуска величина внешнего эффекта может варьировать (скажем, фирма может строить или не строить очистные сооружения), то налог на продукт не побуждает фирму выбирать технологию, эффективную с общественной точки зрения. Эту задачу могут решить налоги (штрафы), величина которых непосредственно связана с величиной внешнего эффекта. Применение штрафа в размере MEC на единицу внешнего эффекта приведет к тому, что предельные затраты для фирмы будут равны

что побудит фирму осуществлять выпуск в общественно оптимальном объеме и к тому же использовать общественно эффективную технологию. 2. При установлении размера корректирующего налога на продукцию или штрафа необходимо определить предельные общественные затраты, что представляет собой непростую задачу. Введение штрафов за производство внешних эффектов сопряжено также с дополнительными техническими трудностями: внешние эффекты требуется измерять специально, что может потребовать значительных затрат. Если в качестве затрат или выгод выступает изменение уровня полезности людей, то в этом случае ничего измерить просто невозможно. Полезность, получаемая соседями от созерцания вашего цветника, не имеет ценностного выражения. Однако вы не можете ни запретить соседям пользоваться этим благом, ни принудить их платить за пользование. Государственные меры (корректирующие субсидии и т. д.) в отношении этих внешних эффектов не могут быть применены хотя бы в силу невозможности определения предельной внешней полезности. 3. Одна и та же фирма может производить одновременно несколько различных внешних эффектов, каждый из них необходимо измерить, и для каждого требуется определить размер штрафа на уровне предельных внешних затрат. Штраф должен играть роль цены ресурса, но в отличие от последней его величина не формируется рынком, а должна быть определена расчетным путем. По этим причинам для уменьшения отрицательных внешних эффектов часто используются не корректирующие налоги и не штрафы, а государственная регламентация. Государство может устанавливать предельно допустимые нормы загрязнения или непосредственно контролировать производственный процесс, требуя от фирм, например, строительства определенных очистных сооружений. Но это уже сопряжено с возможными провалами государства, которым посвящена лекция 50. Теорема Коуза гласит: «Если права собственности четко определены и трансакционные издержки равны нулю, то размещение ресурсов (структура производства) будет оставаться неизменным и эффективным независимо от изменений в распределении прав собственности». Таким образом, выдвигается парадоксальное положение: при отсутствии издержек по осуществлению сделок структура производства остается той же самой независимо от того, кто каким ресурсом владеет. Теорема доказывалась Коузом на ряде примеров, частично условных, частично взятых из реальной жизни. Представим себе, что по соседству расположены земледельческая ферма и скотоводческое ранчо, причем коровы ранчера могут заходить на поля фермера, нанося ущерб посевам. Если ранчер не несет за это ответственности, его частные издержки будут меньше социальных. Казалось бы, есть все основания для вмешательства государства. Однако Коуз доказывает обратное: если закон разрешает фермеру и скотоводу вступать в добровольные соглашения по поводу потравы, тогда вмешательства государства не потребуется; все разрешится само собой. Допустим, оптимальные условия производства, при которых оба участника достигают максимума благосостояния, заключаются в следующем: фермер собирает со своего участка урожай в 10 центнеров зерна, а хозяин ранчо откармливает 10 коров. Но вот ранчер решает завести еще одну, одиннадцатую корову. Чистый доход от нее составит 50 долларов. Одновременно это приведет к превышению оптимальной нагрузки на пастбище и неизбежно возникнет угроза потравы для фермера. Из-за этой дополнительной коровы будет потерян урожай в размере одного центнера зерна, что дало бы фермеру 60 долларов чистого дохода. Рассмотрим первый случай: правом не допускать потраву обладает фермер. Тогда он потребует от скотовода компенсацию, не меньшую, чем 60 долларов. А прибыль от одиннадцатой коровы — только 50 долларов. Вывод: ранчер откажется от увеличения стада и структура производства останется прежней (а значит, и эффективной) — 10 центнеров зерна и 10 голов скота. Во втором случае права распределены так, что хозяин ранчо не несет ответственности за потраву. Однако у фермера остается право предложить ранчеру компенсацию за отказ от выращивания дополнительной коровы. Размер «выкупа», по Коузу, будет лежать в пределах от 50 долларов (прибыль ранчера от одиннадцатой коровы) до 60 долларов (прибыль фермера от десятого центнера зерна). При такой компенсации оба участника окажутся в выигрыше, и ранчер опять-таки откажется от выращивания «неоптимальной» единицы скота. Структура производства не изменится. Конечный вывод Коуза таков: и в том случае, когда фермер имеет право потребовать компенсацию с ранчера, и в том случае, когда право потравы остается за ранчером (т. е. при любом распределении прав собственности), исход оказывается одним: права все равно переходят к той стороне, которая ценит их выше (в данном случае — к фермеру), а структура производства остается неизменной и эффективной. Сам Коуз по этому поводу пишет следующее: «Если бы все права были ясно определены и предписаны, если бы трансакционные издержки были равны нулю, если бы люди соглашались твердо придерживаться результатов добровольного обмена, то никаких экстерналий не было бы». «Провалов рынка» в этих условиях не происходило бы, и у государства не оставалось бы никаких оснований для вмешательства с целью корректировки рыночного механизма. Из «теоремы Коуза» следует несколько важных теоретических и практических выводов. Во-первых, она раскрывает экономический смысл прав собственности. Согласно Коузу, экстерналии (т. е. расхождения между частными и социальными издержками и выгодами) появляются лишь тогда, когда права собственности определены нечетко, размыты. Когда права определены четко, тогда все экстерналии «интернализируются» (внешние издержки становятся внутренними). Не случайно главным полем конфликтов в связи с внешними эффектами оказываются ресурсы, которые из категории неограниченных перемещаются в категорию редких (вода, воздух) и на которые до этого прав собственности в принципе не существовало. Во-вторых, теорема Коуза отводит обвинения рынка в «провалах». Путь к преодолению экстерналий лежит через создание новых прав собственности в тех областях, где они были нечетко определены. Поэтому внешние эффекты и их отрицательные последствия порождаются дефектным законодательством; если кто здесь и «проваливается», так это государство. Теорема Коуза по существу снимает стандартные обвинения в разрушении окружающей среды, выдвигаемые против рынка и частной собственности. Из нее следует обратное заключение: к деградации внешней среды ведет не избыточное, а недостаточное развитие частной собственности. В-третьих, теорема Коуза выявляет ключевое значение трансакционных издержек. Когда они положительны, распределение прав собственности перестает быть нейтральным фактором и начинает влиять на эффективность и структуру производства. В-четвертых, теорема Коуза показывает, что ссылки на внешние эффекты — недостаточное основание для государственного вмешательства. В случае низких трансакционных издержек оно излишне, в случае высоких — далеко не всегда экономически оправданно. Ведь действия государства сами сопряжены с положительными трансакционными издержками, так что лечение вполне может быть хуже самой болезни. 68. Ассиметричность информации (рынок лимонов и персиков) и ее преодоление У потребителей общественных благ возникают серьезные стимулы к искажению информации о своих действительных предпочтениях. Особенно это характерно в тех случаях, когда потребителей общественного блага очень много. Предположим, что в нашем примере с уличным освещением им пользуются не двое, а сотни и тысячи людей. Предположим далее, что городские власти или местное самоуправление проводят опрос с целью определения индивидуальных кривых предельной выгоды. Каждый опрашиваемый может рассуждать таким образом. Если я сообщу достоверную информацию, то затем меня обяжут платить высокий налог на финансирование уличного освещения. Поскольку пользуется этим освещением очень много людей, то моя информация практически не повлияет на решение вопроса о его организации. Пользоваться же освещением я буду наравне со всеми. Не лучше ли поэтому заявить, что уличное освещение мне вообще не нужно, и таким образом избежать участия в его финансировании? Или даже сказать, что это освещение мешает мне спать, и потребовать в случае его организации денежной компенсации? Если так будут рассуждать многие, наши улицы останутся в тем ноте, дворы захламленными, подъезды жилых домов грязными. Стратегия, заключающаяся в сокрытии или занижении своих истинных предпочтений в отношении общественных благ с целью переложить бремя их финансирования и производства на других, породила в микроэкономике проблему не плательщика. Придерживающийся ее знает из своего опыта, что чистые общественные блага обладают свойством неисключаемости, и потому убежден в возможности пользования ими без участия в совместных действиях по их созданию. Поэтому такие блага обычно производятся при участии правительства за счет обязательного, не зависящего от индивидуальной предельной выгоды, налогообложения физических и юридических лиц. Рассмотрим проблему на примере рынка «лимонов». Допустим, на рынке продается качественный товар (персики) и некачественный товар (лимоны), имеющие одинаковый внешний вид. Покупатели согласны заплатить за персики максимальную цену 3000р, за лимоны – 2000р. Продавцы согласны продать персики за 2800р, лимоны – за 1000р. В момент покупки покупатель не может определить качество товара. Продавцы лимона будут предлагать свой товар как персики. Если вероятность приобрести некачественный товар равна 50%, то покупатель скорректирует свою максимальную цену для данного вида товара следующим образом. Но владельцы персиков не будут продавать товар за 2500р, следовательно, персики с рынка исчезнут. Таким образом, отсутствие равновесия на рынке лимонов обусловлено тем, что цена продавца всегда выше скорректированной цены покупателя. |