1. Количественный подход к анализу полезности и спроса

Скачать 27.03 Mb. Скачать 27.03 Mb.

|

|

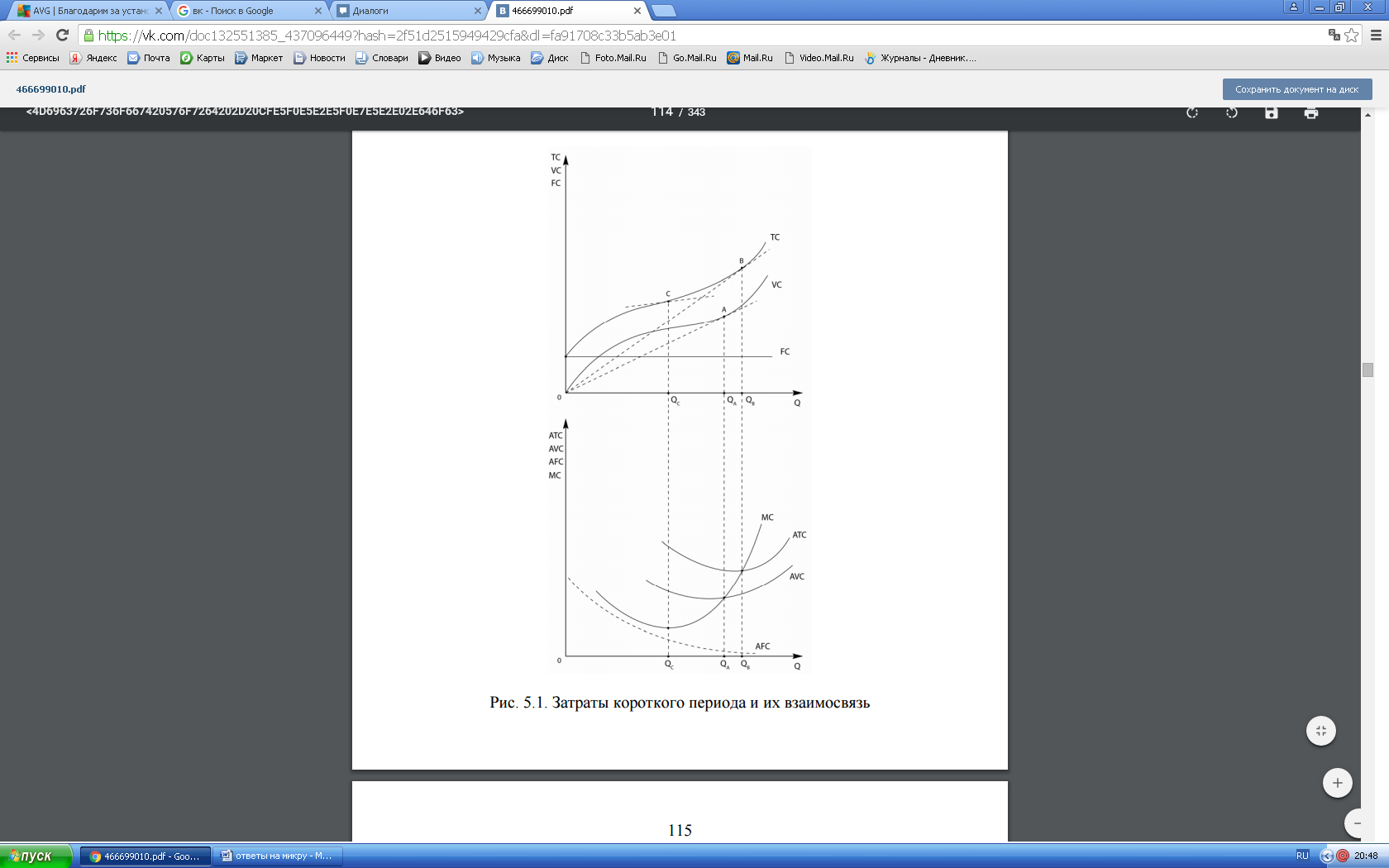

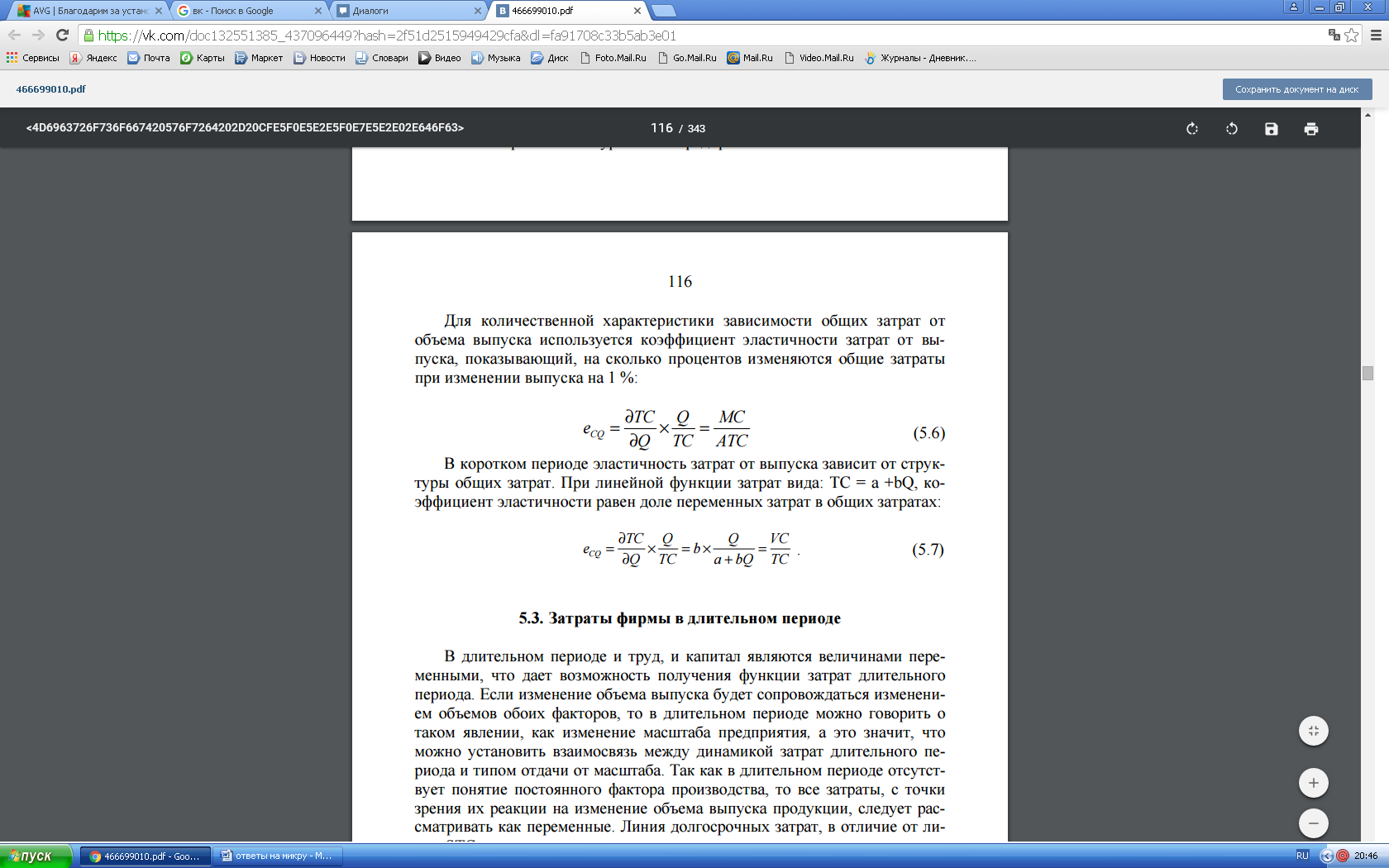

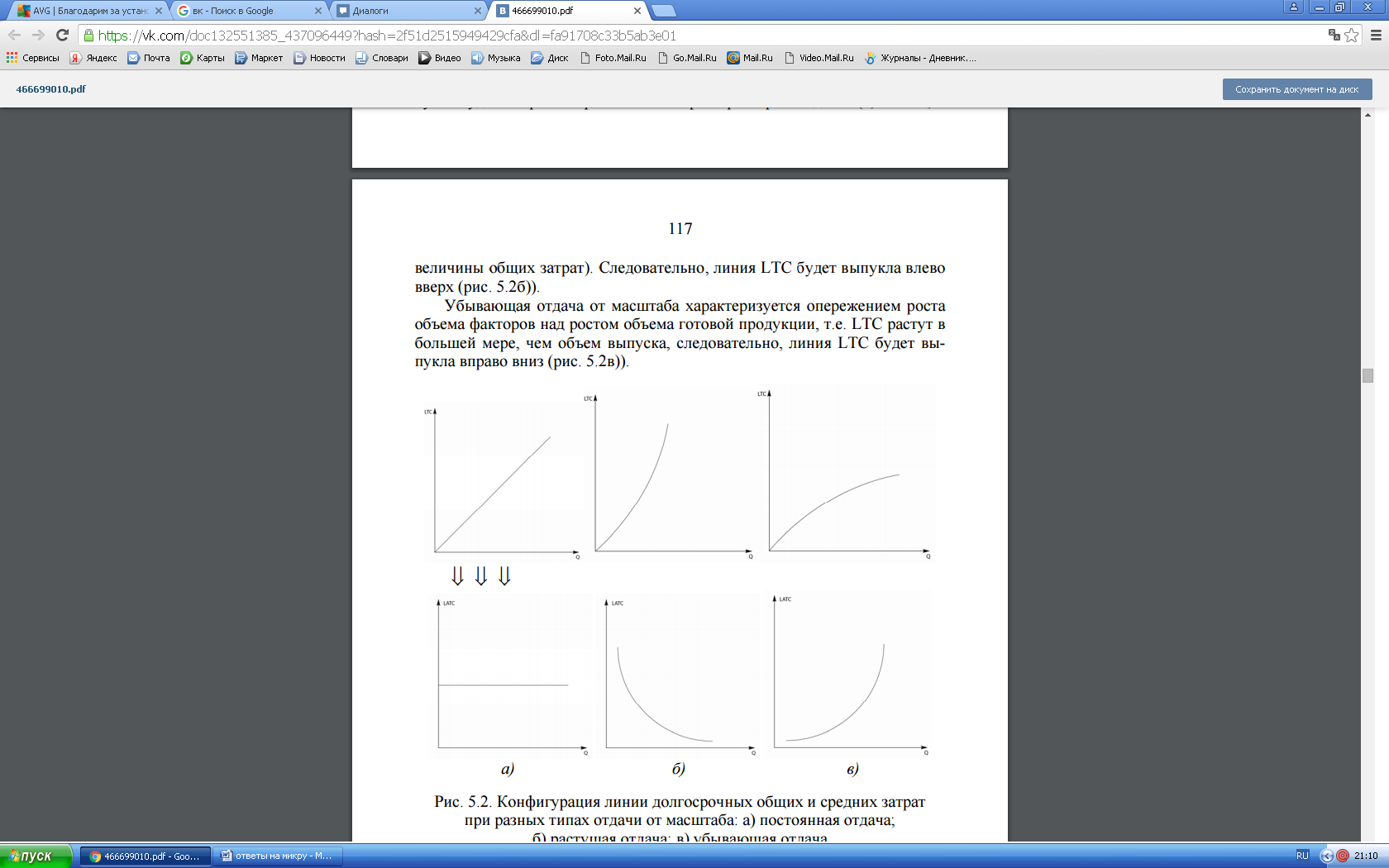

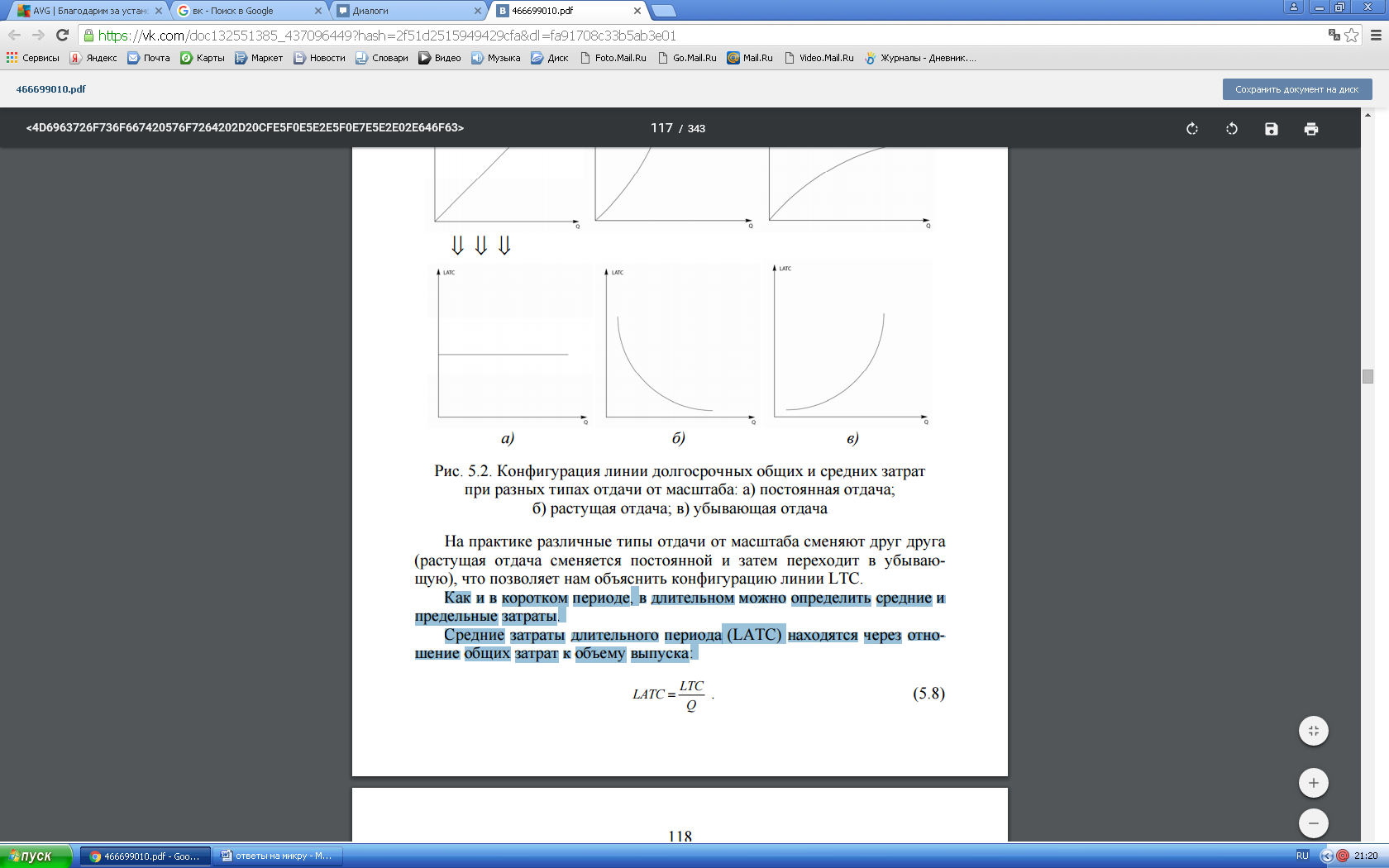

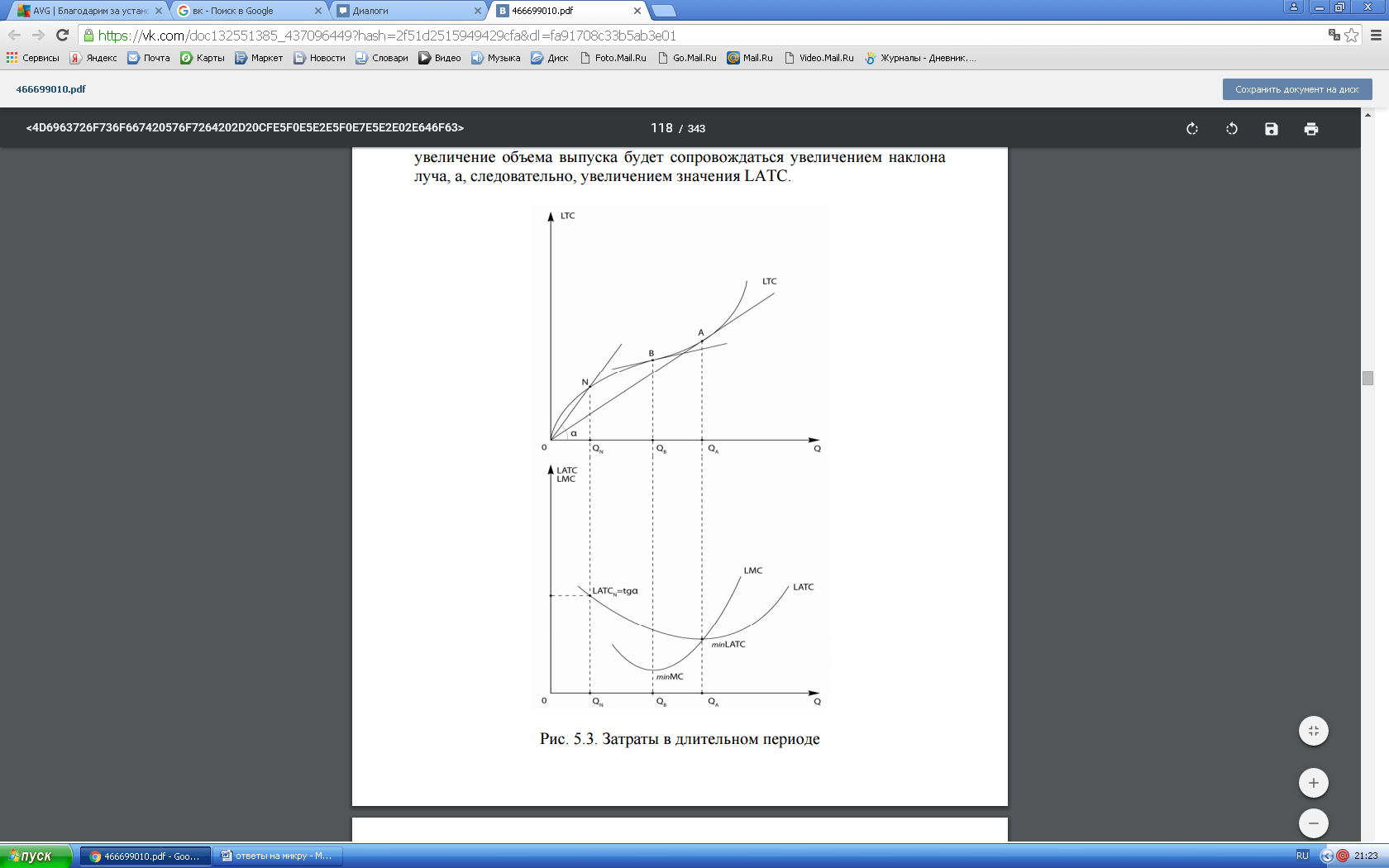

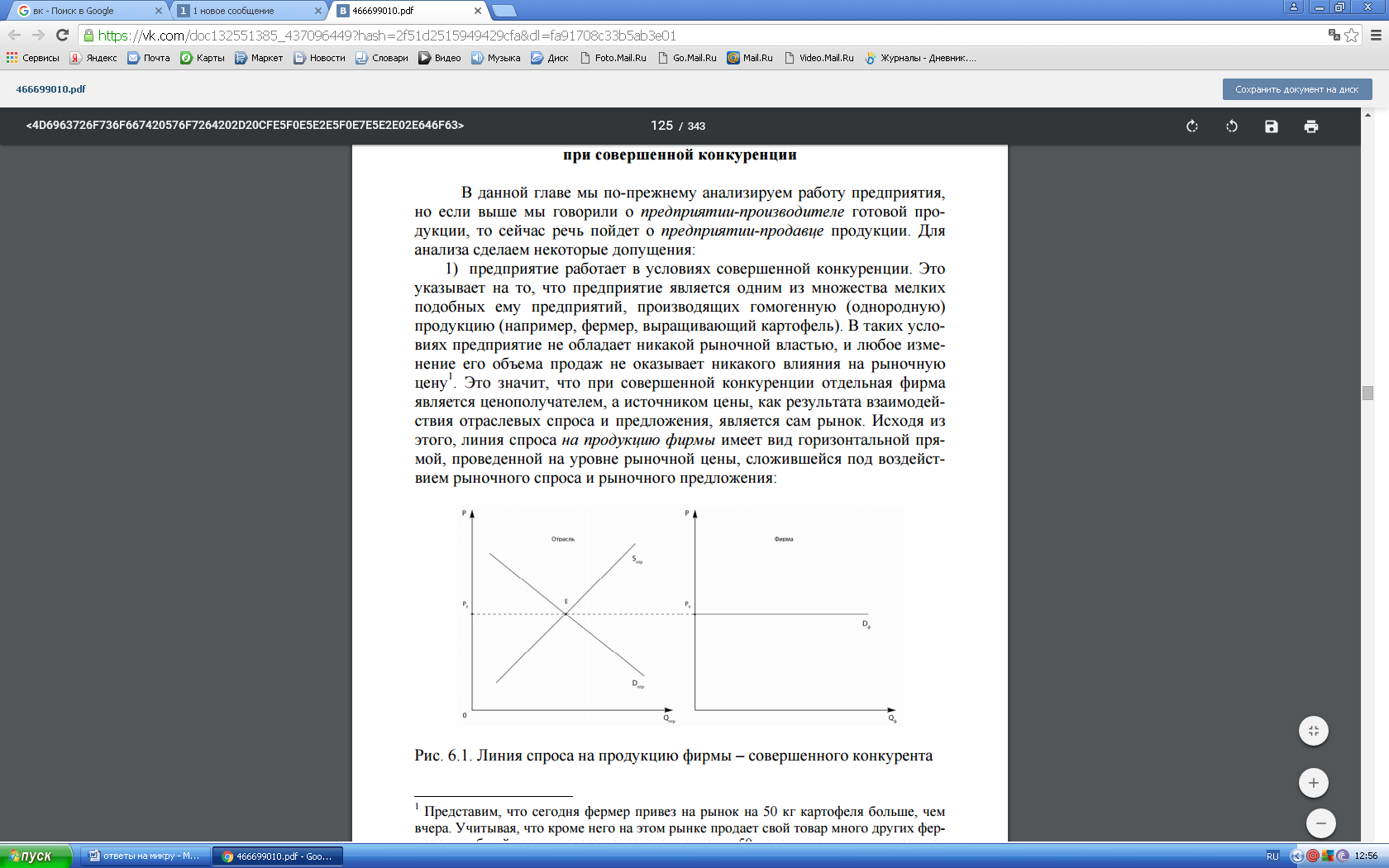

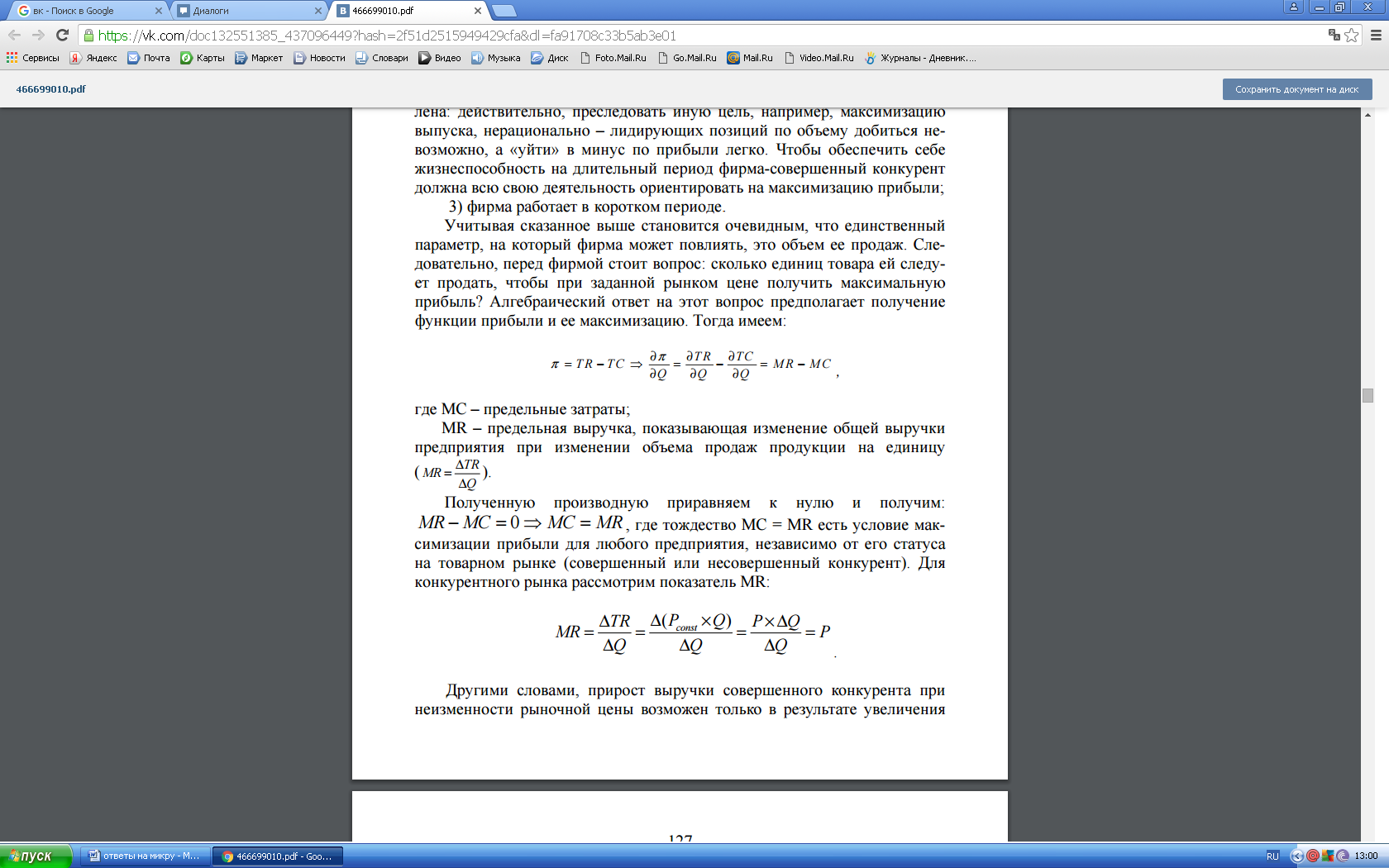

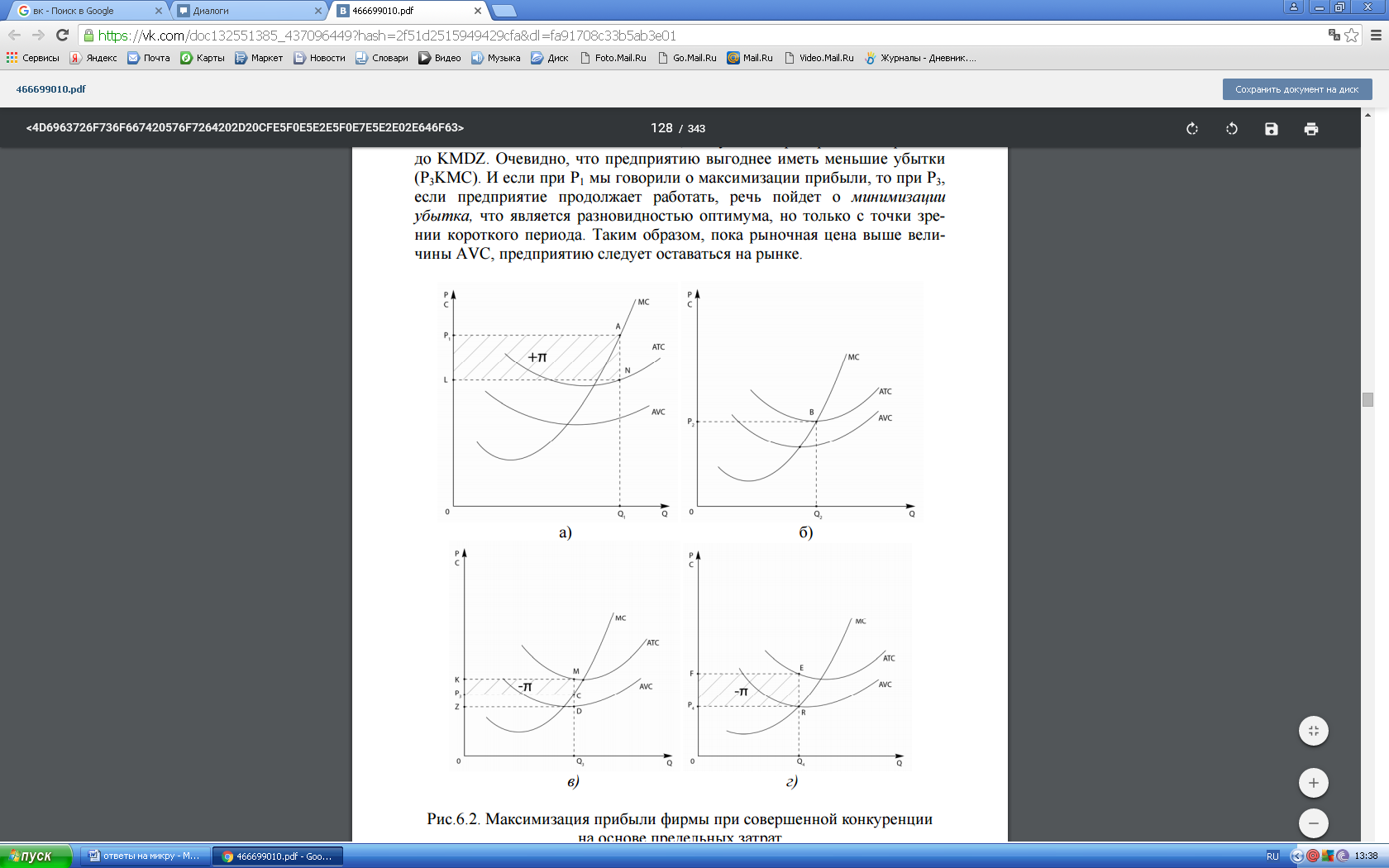

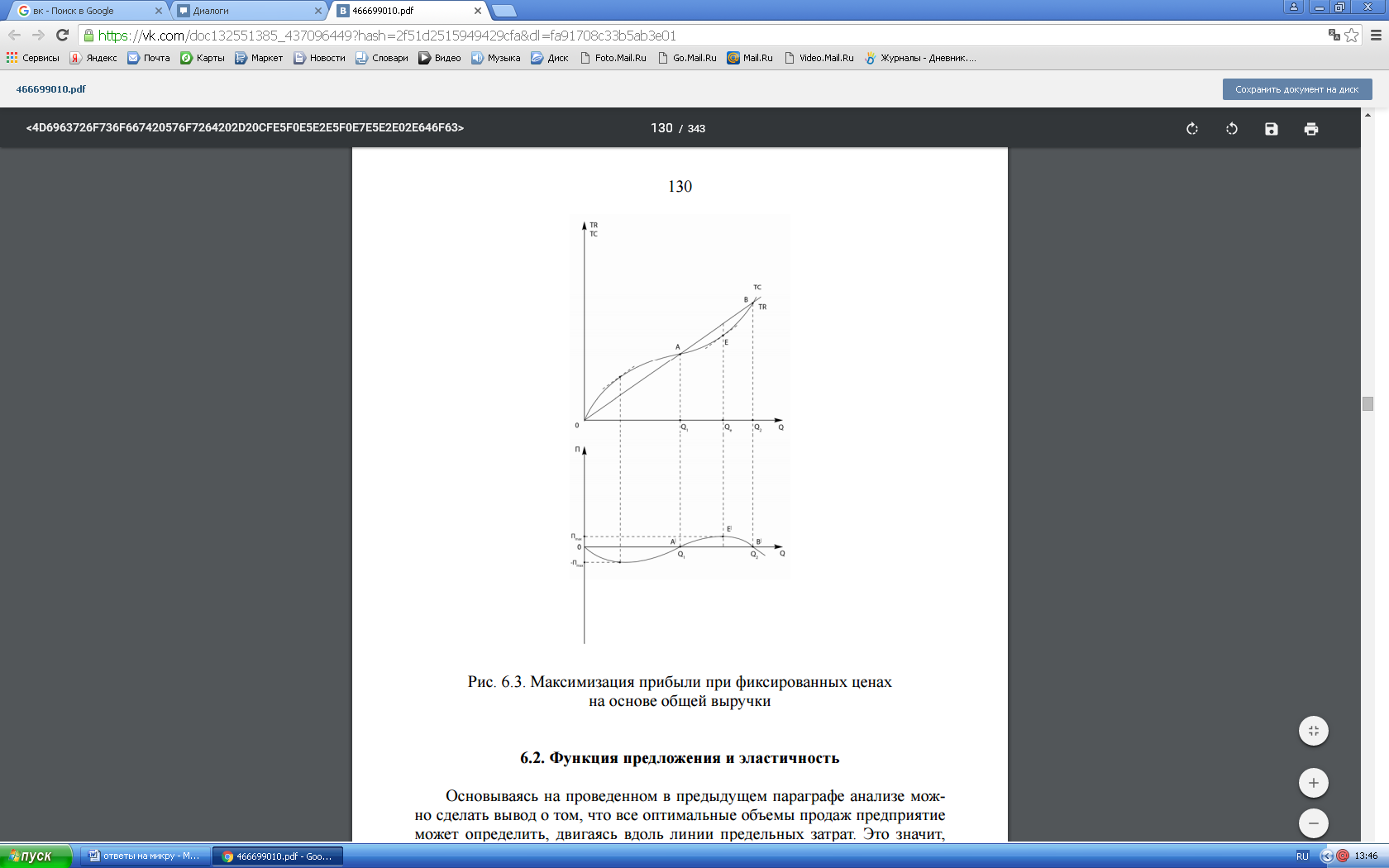

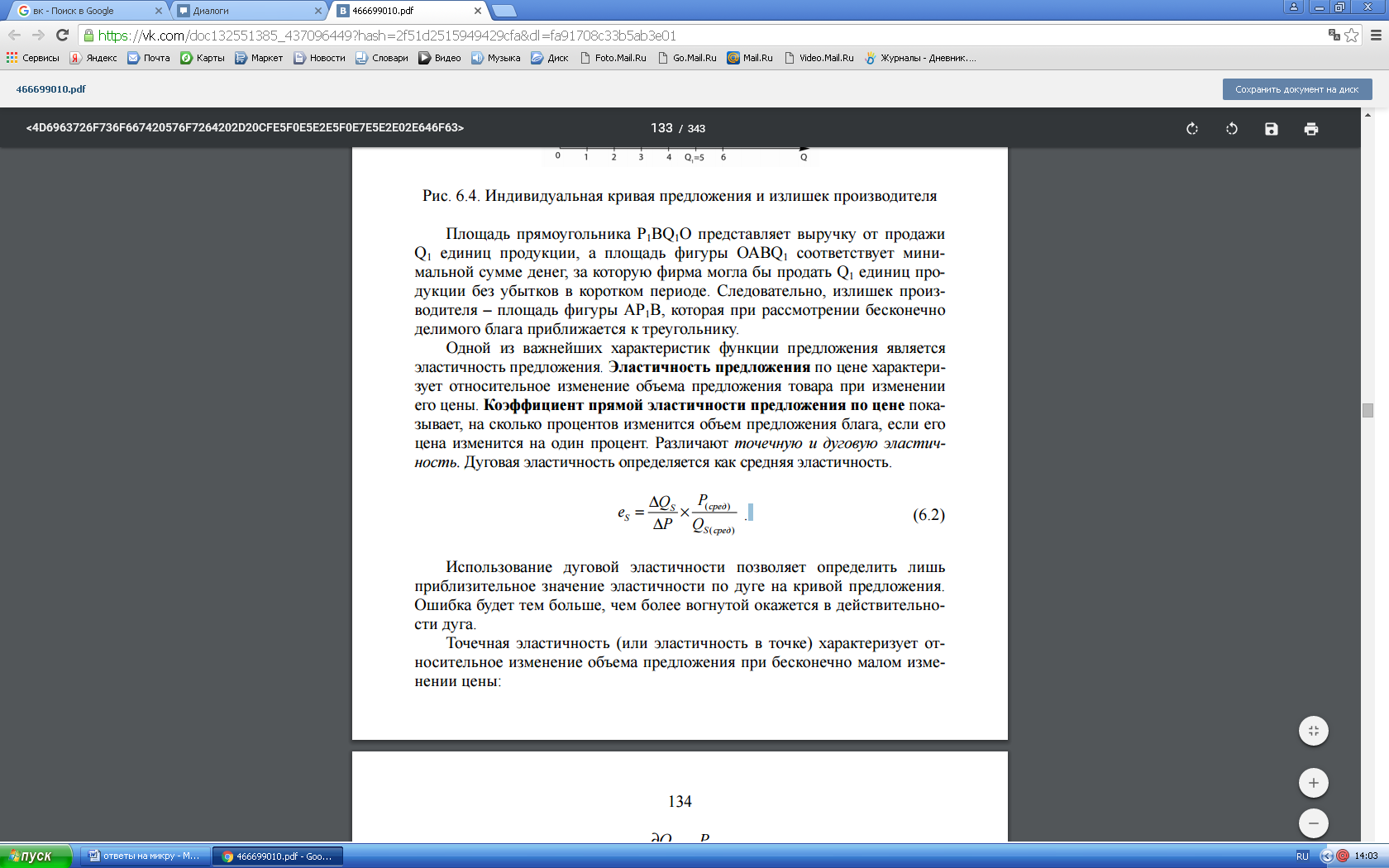

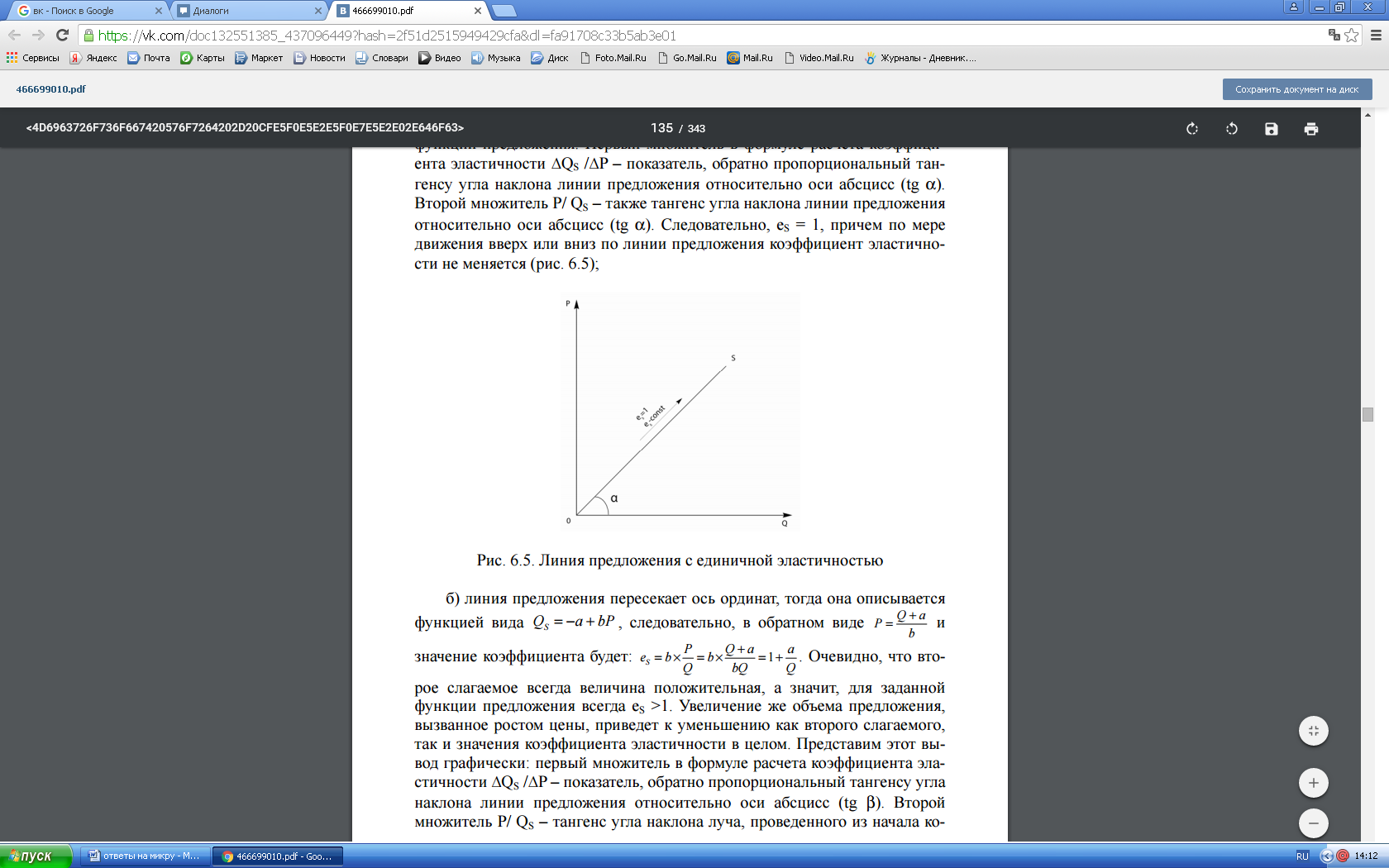

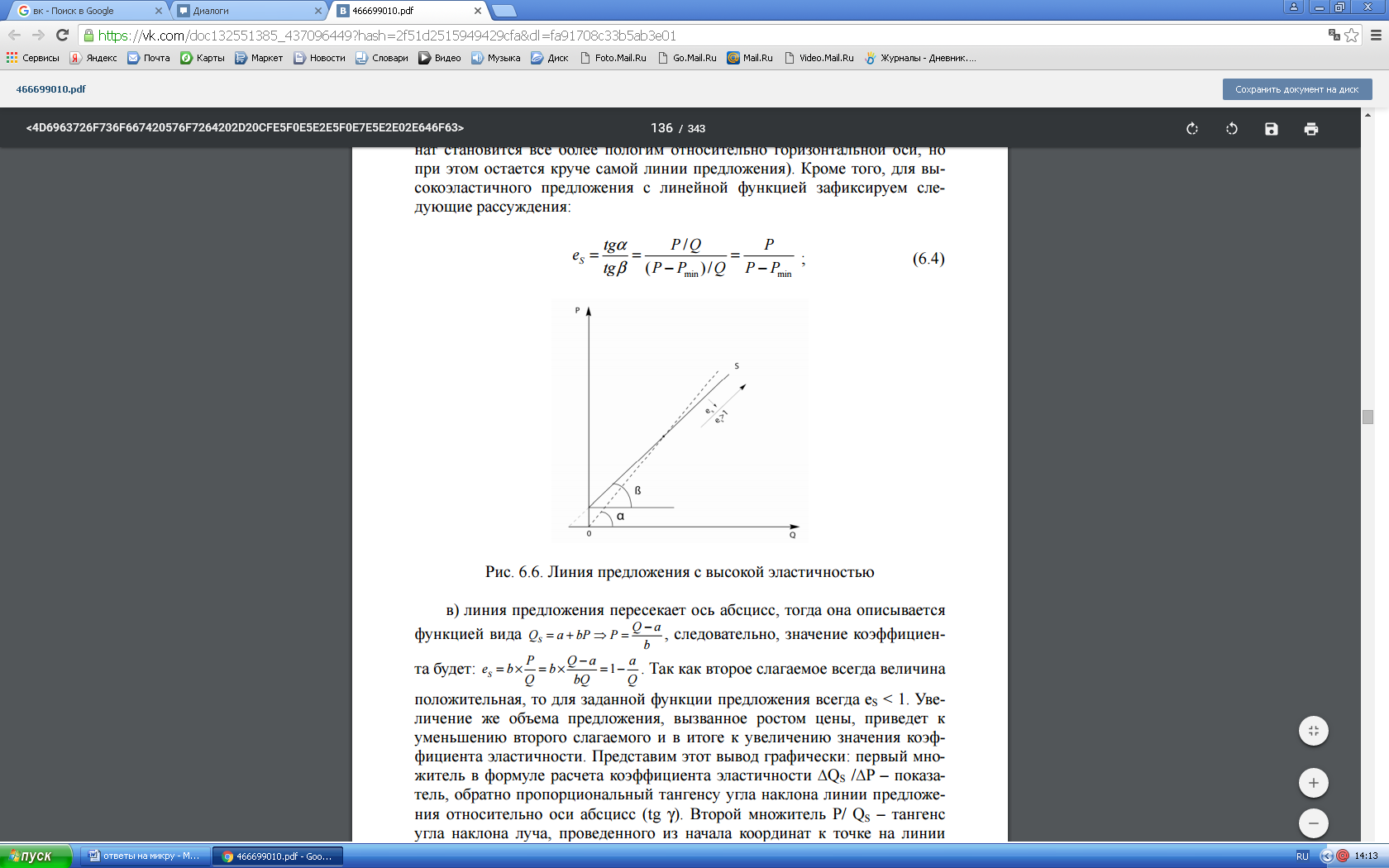

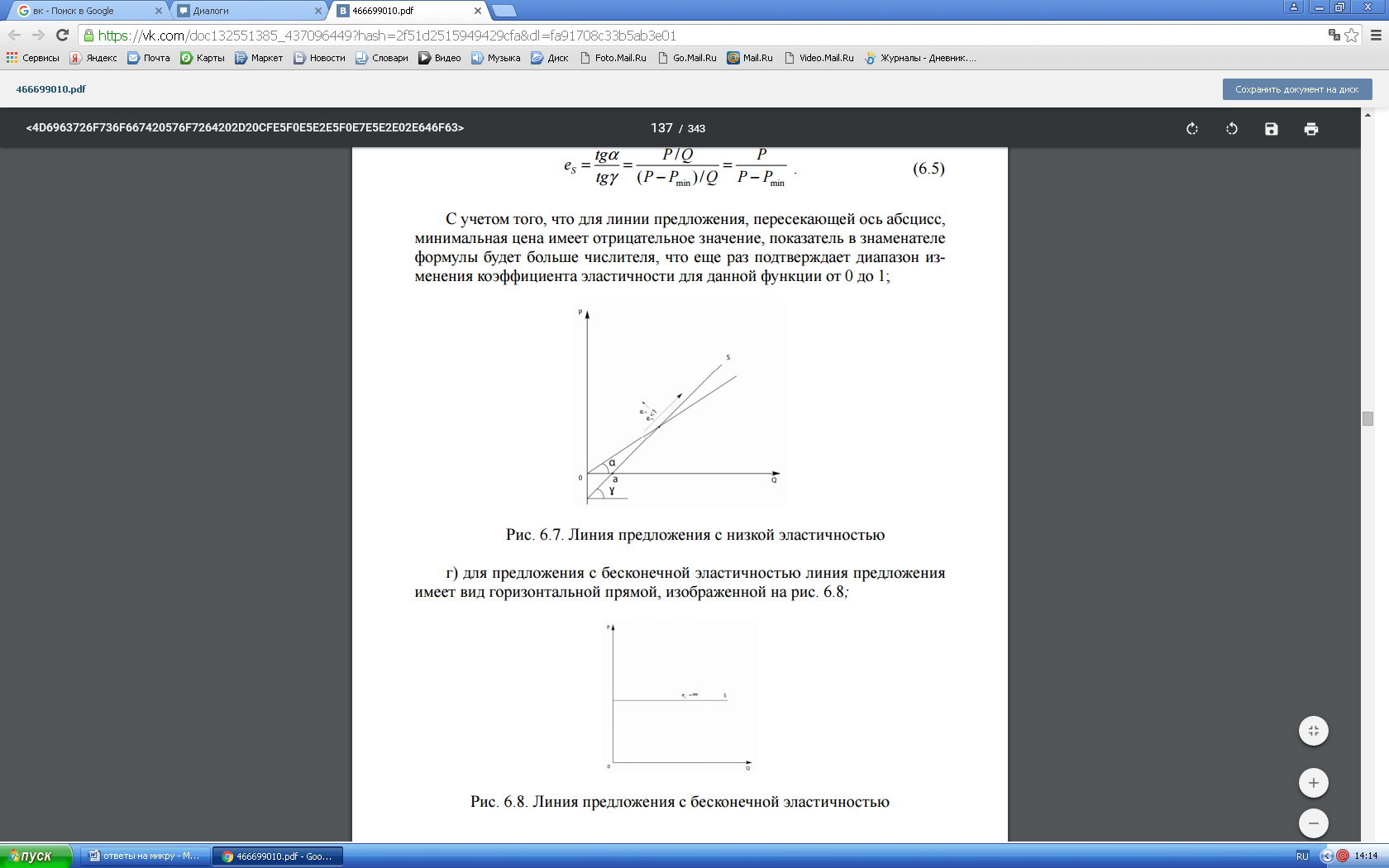

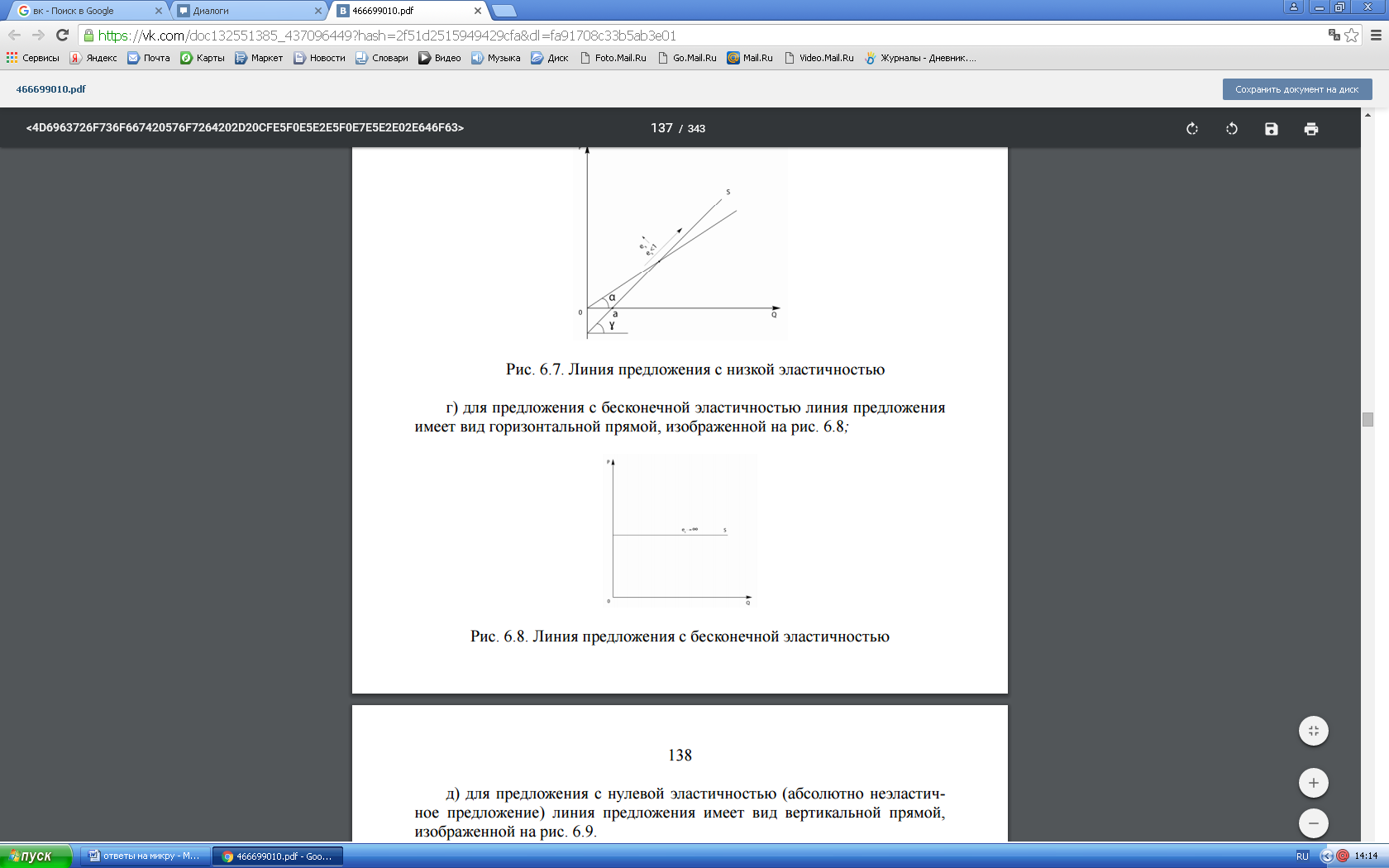

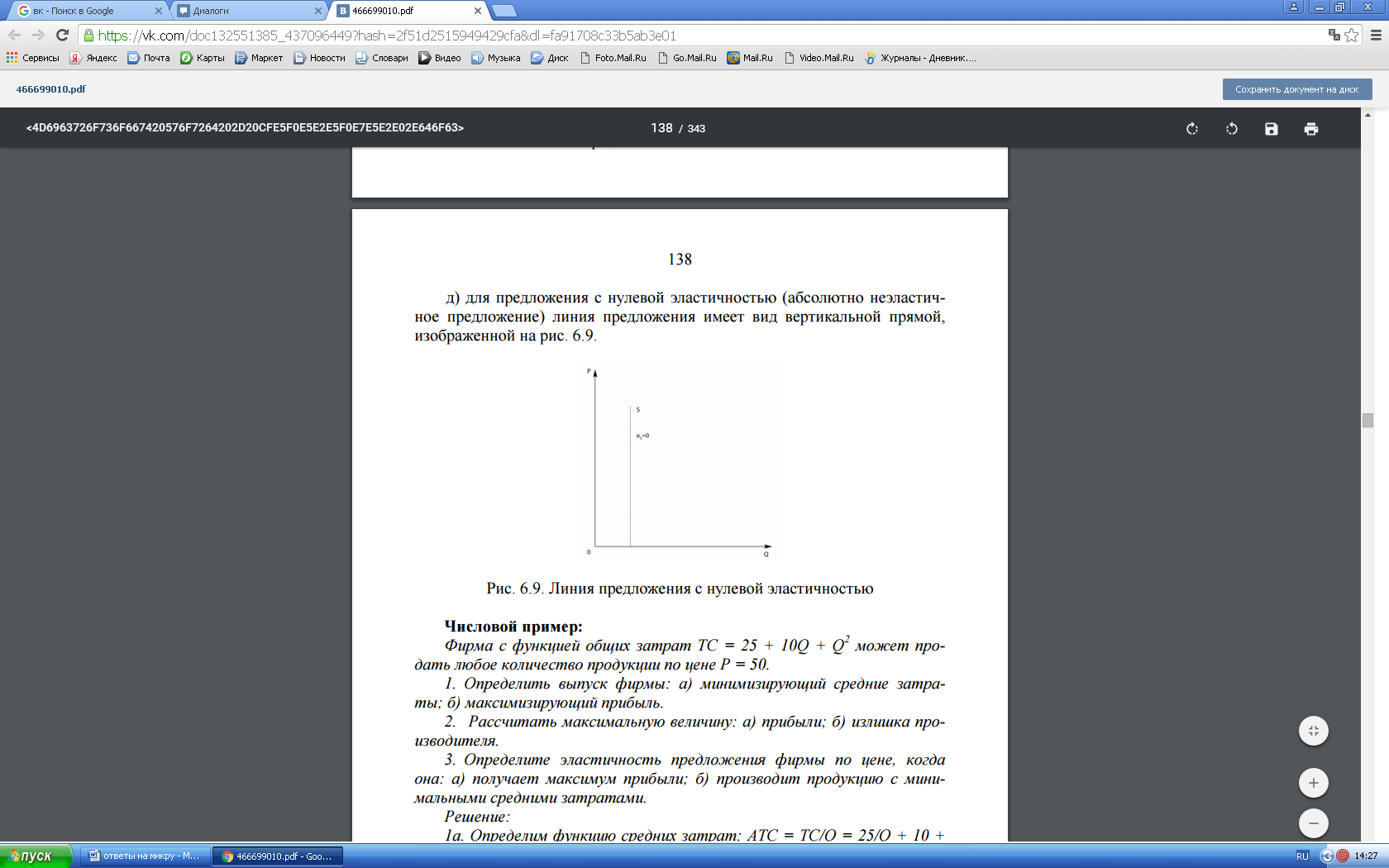

21.Бухгалтерский и экономический подходы к определению затрат. Затраты – это жертва ресурсов в целях получения некоего результата. Так, предприятие использует (жертвует) ресурсы для производства готовой продукции. Неоднозначность в трактовке затрат приводит к вопросу о методах расчета затрат. Рассмотрим два основных подхода к определению затрат: бухгалтерский и экономический. Бухгалтерский подход представляет затраты как стоимость ресурсов, рассчитанную в фактических ценах приобретения, потраченных на производство блага. Бухгалтерские затраты также принято называть производственными, или явными, затратами. Экономический подход трактует затраты как стоимость других благ, которые можно было бы произвести при наиболее эффективном использовании ресурсов. Это значит, что здесь имеются в виду затраты упущенных возможностей, или альтернативные затраты . Экономические затраты, кроме явных, включают в себя еще и неявные затраты. Неявные затраты – это стоимость ресурсов, находящихся в собственности предприятия . Различные трактовки затрат дают основу для разных подходов при определении прибыли. Прибыль – это разница между выручкой от продажи продукции и затратами на ее производство. Тогда, если затраты рассчитываются на основе бухгалтерского подхода, речь пойдет о бухгалтерской прибыли. Если же затраты подсчитаны согласно экономическому подходу, то будет иметь место экономическая прибыль. С учетом особенностей расчета затрат экономическая прибыль отличается от бухгалтерской на величину неявных затрат. Если экономическая прибыль положительна, то ресурсы на предприятии используются наиболее эффективно по сравнению со всеми альтернативными способами. Если же выручка равна экономическим затратам, то фирма получает нормальную прибыль. Бухгалтерский подход применяется для оценки фактического текущего состояния фирмы (прибыль или убыток), тогда как экономический подход в целом и экономическая прибыль – в частности – это инструмент для оценки эффективности использования ресурсов. Экономический подход может применяться при принятии управленческих решений относительно выбора направления использования производственных ресурсов. Зависимость общих затрат от объема выпуска и определяющего его количества ресурсов и их цен есть функция затрат предприятия:  22.Классификация затрат в зависимости от влияния на них объема производства. Функция затрат фирмы в коротком периоде, факторы, определяющие ее характер. В коротком периоде труд является переменной величиной, тогда как капитал по-прежнему константа. Это значит, что будет иметь место функция затрат короткого периода, состоящая из двух элементов: переменных и постоянных затрат. Переменные затраты – это затраты, величина которых зависит от объема выпуска (затраты на сырье, материалы, фонд зарплаты производственных работников). Постоянные затраты – это затраты, величина которых не зависит от объема выпуска (затраты на содержание зданий и сооружений, административно-управленческие расходы, проценты по кредиту, неявные затраты). Также на основе разделения затрат на переменные и постоянные основан метод ценообразования на основе безубыточности и получения целевой прибыли. Этот метод позволяет определить уровень цены товара при заданной величине прибыли, затрат и объеме выпуска. Общие затраты фирмы можно представить: где STC(Q) – общие затраты короткого периода, зависящие от объема вы- пуска; VC(Q) – переменные затраты; FC – постоянные затраты. Средние (удельные) затраты на единицу выпуска показывают, какую сумму в среднем фирма тратит на производство единицы продукции:  где SATC – средние общие затраты; SAVC – средние переменные затраты; SAFC – средние постоянные затраты. Между всеми средними затратами можно установить взаимосвязь: Предельные затраты показывают, на сколько изменятся общие затраты, если объем выпуска изменится на единицу.   Для количественной характеристики зависимости общих затрат от объема выпуска используется коэффициент эластичности затрат от выпуска, показывающий, на сколько процентов изменяются общие затраты при изменении выпуска на 1 %: В коротком периоде эластичность затрат от выпуска зависит от структуры общих затрат. При линейной функции затрат вида: TC = a +bQ, коэффициент эластичности равен доле переменных затрат в общих затратах:  23.Затраты фирмы в длительном периоде, их отличие от затрат в коротком периоде. В длительном периоде и труд, и капитал являются величинами переменными, что дает возможность получения функции затрат длительного периода. Если изменение объема выпуска будет сопровождаться изменением объемов обоих факторов, то в длительном периоде можно говорить о таком явлении, как изменение масштаба предприятия, а это значит, что можно установить взаимосвязь между динамикой затрат длительного периода и типом отдачи от масштаба. Линия долгосрочных затрат, в отличие от линии STC, начинается из начала координат, так как в длительном периоде у предприятия нет ограничений по изменению факторов, а, значит, остановка производства сокращает величину общих затрат до нуля. Линия LTC, как и линия затрат короткого периода, на всем протяжении имеет восходящий характер, так как чем больше объем выпуска, тем больше величина затрат. Конфигурация линии LTC определяется характером отдачи от масштаба. Так, если производство характеризуется постоянной отдачей от масштаба, то будет наблюдаться пропорциональное изменение как объемов факторов, так и готовой продукции. Если же принять цены факторов неизменными, будет наблюдаться пропорциональное же изменение в уровне затрат и объема выпуска. Это указывает на то, что график LTC будет иметь вид прямой линии (рис. 5.2а)). Если имеет место растущая отдача от масштаба, то рост объема выпуска будет опережать рост объемов факторов производства (а, значит, и величины общих затрат). Следовательно, линия LTC будет выпукла влево вверх (рис. 5.2б)). Убывающая отдача от масштаба характеризуется опережением роста объема факторов над ростом объема готовой продукции, т.е. LTC растут в большей мере, чем объем выпуска, следовательно, линия LTC будет выпукла вправо вниз (рис. 5.2в)).  Как и в коротком периоде, в длительном можно определить средние и предельные затраты. Средние затраты длительного периода (LATC) находятся через отношение общих затрат к объему выпуска:  Графически линия LATC выводится на основе линии LTC. Допустим, нам надо графически определить величину LATC в точке N, тогда, проведя луч из начала координат через точку N, получим прямоугольный треугольник 0NQN, в котором вертикальный катет – это величина LTC, горизонтальный катет – объем выпуска Q. Тогда соотношение LTC к Q графически даст нам величину тангенса угла α, т.е. проведенного нами луча. Таким образом, графически значение LATC описывается как тангенс угла наклона луча, проведенного из начала координат через точку на линии LTC.  Предельные затраты длительного периода (LMC) показывают прирост общих затрат при увеличении объема выпуска на одну единицу: Графически величина предельных затрат находится как тангенс угла наклона касательной к линии LTC. Тогда минимального наклона этот угол достигает при QB. При QA наблюдается совпадение луча, наклон которого описывает значение LATC, и касательной, наклон которой есть значение LMC. Это указывает на то, что при производстве объема QA значения LATC и LMC уравниваются, а, значит, их графики пересекаются, при этом LATC достигают своего минимума. Коэффициент эластичности затрат по выпуску обратно пропорционален коэффициенту выпуска от масштаба:  24.Общая выручка, средняя и предельная выручка. Общие затраты и экономическая прибыль. При совершенной конкуренции отдельная фирма является ценополучателем, а источником цены, как результата взаимодействия отраслевых спроса и предложения, является сам рынок. Исходя из этого, линия спроса на продукцию фирмы имеет вид горизонтальной прямой, проведенной на уровне рыночной цены, сложившейся под воздействием рыночного спроса и рыночного предложения:  Вид линии говорит о том, что при заданной рынком цене P0 фирма может продать любое количество товара и это не отразится на рыночной цене. Цель, которую преследует предприятие, – максимизация прибыли. Фирма работает в коротком периоде. Учитывая сказанное выше становится очевидным, что единственный параметр, на который фирма может повлиять, это объем ее продаж. Следовательно, перед фирмой стоит вопрос: сколько единиц товара ей следует продать, чтобы при заданной рынком цене получить максимальную прибыль? Алгебраический ответ на этот вопрос предполагает получение функции прибыли и ее максимизацию. Тогда имеем:  Прирост выручки совершенного конкурента при неизменности рыночной цены возможен только в результате увеличения объема продаж, а, значит, прирост выручки от продажи дополнительной единицы товара тождествен ее цене. Дополним анализ понятием средней выручки. Средней выручкой (АR) называют частное от деления общей выручки ТR на количество проданного товара: Для конкурентного предприятия предельная выручка равна средней выручке и тождественна цене: МR=АR=Р. Условие максимизации прибыли для совершенного конкурента: 25.Предельный анализ максимизации прибыли. Минимизация убытков. Таким образом, равновесный выпуск максимизирующего прибыль конкурентного предприятия – это выпуск, при котором предельные затраты равны предельной выручке. Иными словами, в этом случае достигается оптимум конкурентного предприятия. Равенство МС = Р является условием первого порядка для определения оптимума конкурентного предприятия. Графический анализ максимизации прибыли конкурентным предприятием можно рассмотреть опираясь на график средних и предельных показателей (средних затрат и цены) или график общих величин (общей вы- ручки и общих затрат). Обратимся к первому варианту, изображенному на рисунке 6.1. Допустим, цена на рынке установилась на уровне P1 (рис. 6.2 а)), тогда согласно равенству MC = P выбираем точку А на линии MC, проецируя которую на ось абсцисс получим Q1. Тогда величина выручки предприятия составит 0P1АQ1, величина общих затрат – 0LN Q1, следовательно P1ANL – это сумма максимальной прибыли. Допустим теперь, что цена на рынке на уровне P2 (рис. 6.2 б)). После повтора всех действий получаем оптимальный объем Q2. В этом случае величина выручки составит 0P2BQ2, затрат – тоже 0P2BQ2, это значит, что при цене P2 предприятие получает нулевую экономическую прибыль, а сама точка B (min ATC) есть точка безубыточности предприятия. Еще раз снизим рыночную цену до уровня P3 (рис. 6.2в)). Тогда оптимальный объем будет Q3, выручка фирмы – 0P3CQ3, затраты – 0KMQ3, тогда фигура P3KMC будет не прибылью, а убытком (т.к. выручка меньше затрат). Возникает вопрос: следует ли предприятию согласиться с этим убытком или целесообразно свернуть производство? Для обоснования ответа на этот вопрос следует сравнить полученный нами результат (убыток) в случае, если предприятие продолжает работать на рынке, с тем, что будет, если предприятие остановит производство. Если предприятие «пугает» получение убытка и в коротком периоде оно останавливает производство, то выручка его равна нулю, однако общие затраты положительны, так как в коротком периоде, когда Q = 0, постоянные затраты сохраняются в полном объеме. Это значит, что убыток предприятия возрастает до KMDZ. Очевидно, что предприятию выгоднее иметь меньшие убытки (P3KMC). И если при P1 мы говорили о максимизации прибыли, то при P3, если предприятие продолжает работать, речь пойдет о минимизации убытка, что является разновидностью оптимума, но только с точки зрении короткого периода. Таким образом, пока рыночная цена выше величины AVC, предприятию следует оставаться на рынке.  Теперь допустим, что рыночная цена на уровне P4 (рис. 6.2 г)), тогда объем продаж Q4, выручка – 0P4RQ4, затраты – 0FEQ4, и опять предприятие имеет убыток P4FER. Но отличие от предыдущей ситуации в том, что, находясь в точке R, предприятию безразлично – работать или свернуть производство, так как результаты этих выборов будут совершенно одинаковыми: убыток в размере P4FER. Это значит, что точка R является точкой закрытия предприятия, и если цена на рынке опускается ниже уровня P4, то предприятию следует покинуть рынок. Таким образом, основываясь на проведенном анализе, можно сделать вывод о том, что все оптимальные объемы продаж предприятие может определить, двигаясь вдоль линии предельных затрат. Это значит, что линия MC с точки зрения теории предложения благ является линией индивидуального предложения предприятия, однако не на всем своем протяжении, а только начиная с точки закрытия предприятия. Тогда координаты самой точки закрытия следует рассматривать как минимальный объем и минимальную цену предложения данного предприятия. Следует обратить внимание на тот факт, что равенство МС = Р может выполняться и при объеме выпуска, соответствующем нисходящей ветке МС. При этом такой объем будет находиться левее оптимального, а это означает, что предельные затраты снижаются по мере дальнейшего увеличения объема выпуска, и поэтому предприятию выгодно увеличивать выпуск до тех пор, пока возрастающая ветвь кривой МС не пересечет линию цен снизу вверх. Таким образом, можно сформулировать условие второго по- рядка для определения оптимума конкурентного предприятия: кривая предельных затрат МС должна иметь положительный наклон. Равенство предельных затрат цене гарантирует, что либо предприятие получит максимальную прибыль, либо минимальный убыток. Реальная ситуация зависит от соотношения цены и средних общих затрат. В соответствии со вторым вариантом анализа прибыли, рассмотрим графики общих затрат и общей выручки. График общей выручки (ТR) при заданной цене блага есть прямая, образующая с осью абсцисс угол, тангенс которого зависит от цены блага. Как видно, при объеме выпуска меньшем, чем Q1, фирма имеет убытки, поскольку общая выручка не покрывает общих затрат на производство (TR<ТС). Прибыльным является выпуск на интервале {Q1;Q2}, после которого снова возникают убытки. Прибыль достигнет максимума в точке касания кривой ТС с прямой, параллельной линии TR. При любом объеме выпуска прибыль будет равна разнице по высоте между кривыми общей выручки и общих затрат. Следует отметить, что в точках А и В ТR = ТС и, следовательно, прибыль у предприятия будет отсутствовать, то есть П = 0 (точки А и В называются, как известно, точками безубыточности).  26.Кривая предложения фирмы при фиксированной цене. Функция рыночного(отраслевого)предложения. Зависимость между ценой блага и максимальным объемом его предложения при прочих неизменных условиях называется функцией предложения по цене: QS = f(P). В общем виде функцией предложения называют зависимость объема предложения от определяющих его факторов: QSA = f(PA, PB,…PZ, R, K, C, X…), где QSA – объем предложения товара А в единицу времени; PA, PB,…PZ – цены данного и остальных товаров; R – наличие производственных ресурсов; К – характер применяемой технологии; С – налоги и дотации; Х – природно-климатические условия. Отметим, что все факторы, кроме цены самого блага, есть неценовые факторы. Цена предложения – минимальная цена, по которой производитель готов предложить на рынке данное количество товара. Очевидно, что производителю выгодно предлагать продукцию по более высоким ценам, в этом случае можно рассчитывать на рост выручки и прибыли, этим соображением также можно объяснить положительный наклон линии индивидуального предложения. Обратную зависимость между ценой и объемом предложения (при росте цены объем предложения растет, и наоборот) часто называют законом предложения. Для определения выгоды, получаемой отдельным производителем от продажи товара по равновесной цене, используется концепция излишка производителя. Он представляет собой разность между рыночной ценой, по которой реализуется продукция, и той минимальной ценой, за которую производитель согласен был бы предложить данное количество товара на рынок. Одной из важнейших характеристик функции предложения является эластичность предложения. Эластичность предложения по цене характеризует относительное изменение объема предложения товара при изменении его цены. Коэффициент прямой эластичности предложения по цене показывает, на сколько процентов изменится объем предложения блага, если его цена изменится на один процент. Различают точечную и дуговую эластичность. Дуговая эластичность определяется как средняя эластичность  Использование дуговой эластичности позволяет определить лишь приблизительное значение эластичности по дуге на кривой предложения. Ошибка будет тем больше, чем более вогнутой окажется в действительности дуга. Точечная эластичность (или эластичность в точке) характеризует относительное изменение объема предложения при бесконечно малом изменении цены:  Чтобы определить эластичность предложения в любой точке криволинейного графика предложения, нужно к этой точке провести касательную. Если касательная пересекает ось ординат, то еS > 1, а если она пересекает ось абсцисс, то еS < 1; когда касательная проходит через начало координат, тогда еS = 1.      В случае многономенклатурного производства объем предложения каждого продукта зависит не только от его цены, но и от цен других продуктов, выпускаемых данной фирмой. Количественной характеристикой такой зависимости является коэффициент перекрестной эластичности предложения по цене (е S ij), который показывает, на сколько процентов изменится объем предложения блага i при изменении цены блага j на один процент:  Большинство совместно производимых благ для производителя взаимозаменяемы (eS ij < 0). Если eS ij > 0, то для производителя эти блага являются взаимодополняемыми. Для практических целей большое значение имеет определение рыночного или отраслевого предложения, которое представляет собой сумму значений индивидуальных объемов предложений всех фирм, работающих в отрасли при каждой возможной цене. В этом случае:  |