готовые (1). Экономика здравоохранения в системе экономических наук. Цель и задачи экономики здравоохранения в условиях рыночных отношений

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

Способы оплаты медицинской помощи в условиях стационараДля финансового обеспечения медицинской помощи в условиях стационара могут использоваться следующие способы оплаты: 1. Оплата фактических расходов лечения каждого госпитализированного пациента на основе детальной калькуляции по фактически оказанным простым услугам. 2. Оплата по числу фактически проведенных пациентом койко-дней в профильном отделении стационара. 3. Оплата по средней стоимости лечения одного больного, закончившего лечение в профильном отделении. 4. Оплата по клинико-статистической группе заболеваний. В таблице 2 приводятся основные преимущества и недостатки вышеназванных способов оплаты в условиях стационараТаблица 2 Сравнительная характеристика способов оплаты медицинской помощи в условиях стационара

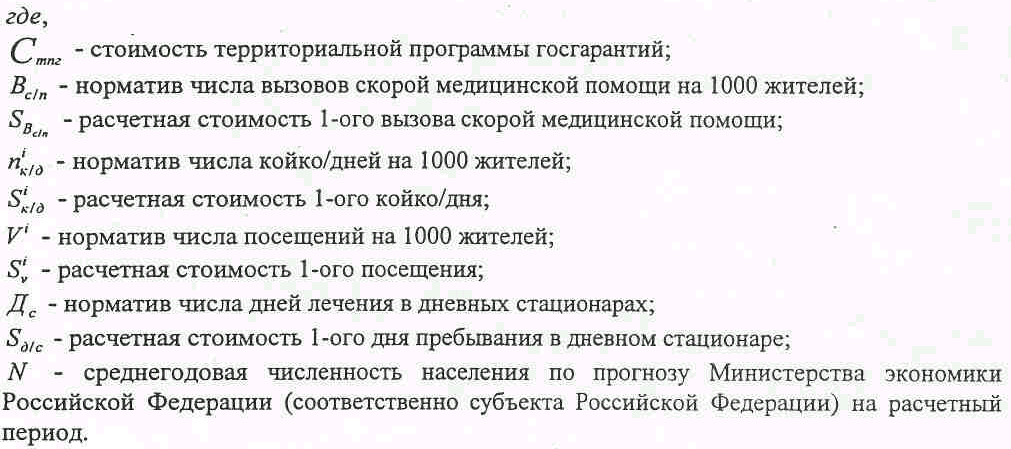

31.Программы государственных гарантий оказания гражданам бесплатной медицинской помощи: понятие, структура, принципы формирования и экономического обоснования. Разработка Территориальной программы госгарантий осуществляется органом управления здравоохранением субъекта РФ совместно с ТФОМС в следующей последовательности: 1. На основании федеральных нормативов проводится расчет территориальных нормативов объемов бесплатной медицинской помощи, откорректированных с учетом демографических особенностей уровня и структуры заболеваемости населения субъекта РФ. 2. На основе полученных нормативов осуществляется расчет стоимости реализации на территории субъекта РФ планируемых объемов медицинской помощи, предусмотренных Территориальной программой (включающей программу ОМС). Для этого на основе статистической и финансовой отчетности проводится анализ сложившейся структуры медицинской помощи, анализируется дефицит (или избыток) средств для реализации госгарантий, вырабатываются предложения по реструктуризации сети учреждений здравоохранения и совершенствованию медицинских технологий. Планируемые объемы медицинской помощи должны быть сбалансированы с планируемыми объемами финансирования как за счет средств бюджета субъекта РФ, так и средств территориального фонда обязательного медицинского страхования, а также других финансовых, источников. 7.3.4.Алгоритм расчета территориальных нормативов объемов бесплатной медицинской помощи На основе Федеральных нормативов, выраженных в количестве койко-дней в расчете на 1000 жителей определяется необходимый объем стационарной помощи для взрослых, детей и в расчете на 1000 жителей субъекта Рф. При этом Федеральные нормативы корректируются с помощью «поправочных коэффициентов», учитывающих особенности демографического состава населения субъекта РФ. Поправочные коэффициенты находятся путем деления удельного веса (в % или долях единицы) численности детей и взрослых в структуре населения территории на соответствующие ' показатели по РФ, которые составляли при расчете Базовых нормативов 22% - дети и 78% -взрослые. Так, для «X» территории, например, при 30% детей и 70% взрослых в составе населения, поправочные коэффициенты будут 1,36 для детского населения (30/22=1,36) и 0,89 для взрослого (70/78=0,89). Перемножая федеральные нормативы для взрослых и детей на эти коэффициенты, получаем скорректированные расчетные нормативы числа койко-дней для взрослых и детей данной территории. Аналогичным образом производятся коррекция и расчеты нормативов обеспечения потребности в амбулаторно-поликлинической помощи. Расчет территориальных нормативов стоимости гарантируемой бесплатной медицинской помощи Территориальные нормативы стоимости бесплатной медицинской помощи должны обеспечивать покрытие всех затрат медицинских учреждений по всем статьям расходов на оказание гарантированньк объемов бесплатной медицинской помощи из всех источников финансирования, предоставляемой в порядке и на условиях Территориальной программы. При расчете нормативов стоимости учитывается реальность обеспечения нормативной загрузки действующей сети амбулаторно-поликлинических и стационарных учреждений, в соответствии с рекомендуемыми Минздравом России нормами нагрузки учреждений, адаптированными к местным условиям. Схема расчета: Определяется средняя стоимость одного койко-дня в стационарах разного уровня одного среднего амбулаторно-поликлинического посещения (включая посещения на дому), одного дня пребывания в дневных стационарах и одного вызова скорой медицинской помощи. 1). Проводится коррекция средних нормативов стоимости койко-дня (Skd) и врачебного посещения (Sv) путем умножения их на поясные, региональные индексы (северные, дальневосточные) удорожания стоимости медицинских услуг (Jr). Индексы приводятся по данным Минэкономики России, используемым при прогнозировании социально-экономического развития РФ на расчетный период. 2).Для расчета норматива стоимости одного койко-дня по профилю отделения скорректированный средний норматив стоимости койко-дня умножается на соответствующий относительный коэффициент профильности (Rki). 3).Аналогично рассчитывается стоимость одного врачебного посещения. Норматив стоимости медицинской помощи умножается на относительные коэффициенты стоимости одного посещения, с помощью которых рассчитывается стоимость посещения к любому специалисту. 4).Перемножая скорректированные таким образом абсолютные показатели объема стационарной и амбулаторно-поликлинической помощи и соответствующие им показатели стоимости единицы объема получаем оптимальный вариант потребности в финансировании Территориальной программы госгарантий за счет всех источников финансирования. Сводный расчет стоимости Территориальной программы проводится по формуле:   32.Добровольное медицинское страхование: понятие, виды, правовое регулирование. ДМС аналогично обязатель ному медицинскому страхованию и преследует ту же социальную цель — предоставление гражданам гарантии получения медицин ской помощи путем страхового финансирования. Однако эта об щая цель достигается двумя системами разными средствами. Во-первых, ДМС, в отличие от ОМС, является от раслью не социального, а коммерческого страхования. ДМС наря ду со страхованием жизни и страхованием от несчастных случаев относится к сфере личного страхования. Во-вторых, как правило, это дополнение к системе ОМС, обес печивающее гражданам возможность получения медицинских ус луг сверх установленных в программах обязательного медицинско го страхования или гарантированных в рамках государственной бюджетной медицины. В-третьих, несмотря на то, что и та, и другая системы страхо вые, ОМС использует принцип страховой солидарности, а ДМС — принцип страховой эквивалентности. По договору добровольного медицинского страхования застрахованный получает те виды ме дицинских услуг и в тех размерах, за которые была уплачена стра ховая премия. В-четвертых, участие в программах ДМС не регламентируется государством и реализует потребности и возможности каждого отдельного гражданина или коллектива. ДМС в большей или меньшей мере присутствует почти во всех странах, занимая веду щие места на национальных страховых рынках. Это объясняется тем, что государственных или обязательных страхо вых финансовых ресурсов, направляемых на развитие медицины, в настоящее время недостаточно для оказания населению меди цинской помощи на уровне наиболее современных медицинских стандартов. Экономическая сущность ДМС С экономической точки зрения ДМС представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несча стного случая. По общемировым стандартам медицинское страхование покры вает две группы рисков, возникающих в связи с заболеванием:

При страховом покрытии медицинских расходов страховщик возмещает фактические издержки, связанные с осуществлением лечения и восстановлением способности к труду. Таким образом, страхование медицинских затрат является страхованием ущерба и защищает состояние клиента от внезапно возникающих расходов. При страховом покрытии потери дохода страховщик выплачи вает застрахованному денежное возмещение за день болезни. Раз мер возмещения и дата начала его выплаты согласуются в догово ре и зависят от реально получаемого застрахованным дохода и дня, до которого потеря дохода в результате заболевания покрывается либо работодателем, либо обязательным медицинским страхованием. Таким образом, страхование потери дохода — это стра хование суммы. Оно служит для защиты личного дохода застрахо ванного аналогично страхованию жизни. В России ДМС отличается от принятого за рубежом отсутствием страховой защиты, связан ной с потерей дохода в результате болезни. Закон РФ «О медицинском страховании граждан в Российской Федерации» в качестве объекта медицинского страхованияопре деляет «страховой риск, связанный с затратами на оказание меди цинской помощи при возникновении страхового случая». При этом в Законе указывается, что ДМС «обеспечивает гражданам получение дополнительных медицинс ких и иных услуг сверх установленных программами обязательно го медицинского страхования». В условиях лицензирования страховой деятельности Росстрахнадзор РФ конкретизировал понятие и оп ределил медицинское страхование только как «совокупность ви дов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат (выплат страхового обеспе чения) в размере частичной или полной компенсации дополнитель ных расходов застрахованного, вызванных обращением застрахо ванного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования». Тот факт, что в отечественном медицинском страховании от сутствует страхование потери дохода, объясняется двумя факто рами. Во-первых, в России потерю дохода во время бо лезни компенсирует социальное страхование, которое до недавне го времени распространялось на все занятое население. Во-вторых, во время принятия законодательных актов, регулирующих орга низацию медицинского страхования, у потенциальных потребите лей не было потребности в таких гарантиях, а у отечественных стра ховщиков не было достаточной финансовой и актуарной базы для соответствующих предложений. В современных условиях дополнение ДМС страхованием поте ри дохода становится все более актуальным, поскольку растет чис ло индивидуальных предпринимателей и лиц свободных профес сий, которые не подлежат обязательному социальному страхова нию и в случае болезни теряют свой личный доход. Кроме того, серьезные потери доходов наблюдаются у совместителей, которым в рамках социального страхования возмещаются потери только по основному месту работы. Основные виды ДМС Виды ДМС различают в зависимости от последствий наступления болезни, как экономического, так и ме дико-реабилитационного характера; объема страхового покрытия; типа страхового тарифа; степени дополнения системы ОМС. По экономическим последствиямдля человека выделяют два вида страхования:

По медико-реабилитационным последствиямвиды страхования различают в зависимости от типа и методов необходимого лечения. Обычно выделяют следующие виды страхования расходов по оказанию медицинской помощи:

Естественно, что набор гарантий расширяется или сужается каждой отдельной страховой компанией в зависимости от того, по каким программам ДМС она предпочитает работать. Поэтому при нято выделять основные виды медицинского страхования и дополнительные виды (опционы). К первым относят страхование расходов на амбулаторное и ста ционарное медицинское обслуживание. Эти гарантии компенси руют затраты на основное лечение, необходимое по жизненным показаниям. Ко вторым относят виды страхования, покрывающие расходы на сопутствующие лечению услуги или специализированную ме дицинскую помощь (стоматологию, родовспоможение, протезиро вание и некоторые другие). В зависимости от объема страхового покрытия различают:

Полное медицинское страхование предоставляет гарантию по крытия расходов как на амбулаторное, так и стационарное лече ние. В отличие от полного частичное страхование покрывает затра ты либо на амбулаторное лечение, либо на стационарное, либо спе циализированное лечение (стоматология, санаторно-курортное лечение, родовспоможение и т. п.) по выбору страхователя. По типам применяемых страховых тарифовмедицинское стра хование классифицируют следующим образом:

Страхование по полному тарифу предполагает оплату страхова телем премии за гарантию покрытия всех расходов по амбулаторно му и/или стационарному лечению с включением дополнительной оплаты за выбранные опционы. Страхование по принципу собственного участия страхователя предполагает франшизу, в зависимости от которой медицинские расходы покрываются либо начиная с оговоренной в договоре сум мы, либо при каждом страховом случае страхователь самостоятель но оплачивает согласованную со страховщиком часть произведен ных затрат на лечение. Тарифы с лимитом ответственности позволяют страховщику ограничить свое участие в покрытии медицинских расходов стра хователя в пределах суммы, за которую страхователь в состоянии заплатить премию и которая соответствует его потребностям. Ли мит ответственности может устанавливаться тремя путями: 1) согласуется сумма страхового покрытия за год, в пределах которой страховщик производит оплату медицинских расходов страхователя (условие - покрываются все расходы, но не более х д. е. за год»); 2) устанавливаются предельные суммы покрытий для опреде ленных видов медицинских услуг (условие - определенная нозология покрывается до х д. е.); 3) определяется доля участия страховщика в покрытии меди цинских расходов страхователя (условие — возмещается х% рас ходов страхователя по каждому страховому случаю). В зависимости от того, происходит ли наложение двух видовмедицинского страхования — обязательного и добровольногона один и тот же страховой риск, можно выделить:

Дополнительное ДМС предоставляет покрытие расходов на доро гостоящие операции, на привлечение ведущих врачей — специа листов, выбор больницы и врача, создание комфортных условий лечения, обеспечение ухода и некоторые другие. Самостоятельное медицинское страхование предлагает медицин ские полисы: гражданам, которые не участвуют в ОМС; отдельным группам населения, имеющим особенности лечения (дети, женщины и некоторые другие); для лечения в частных клиниках и у частно практикующих врачей; для обеспечения медицинской страховкой при выезде за рубеж. Страхование суточных выплат, которое покрывает потерю до хода, обусловленную заболеванием, предлагается страховщиками в трех вариантах:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||