ВКР Матвеевой Екатерины, 141 группа. Концепция рискменеджмента в страховых организациях

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

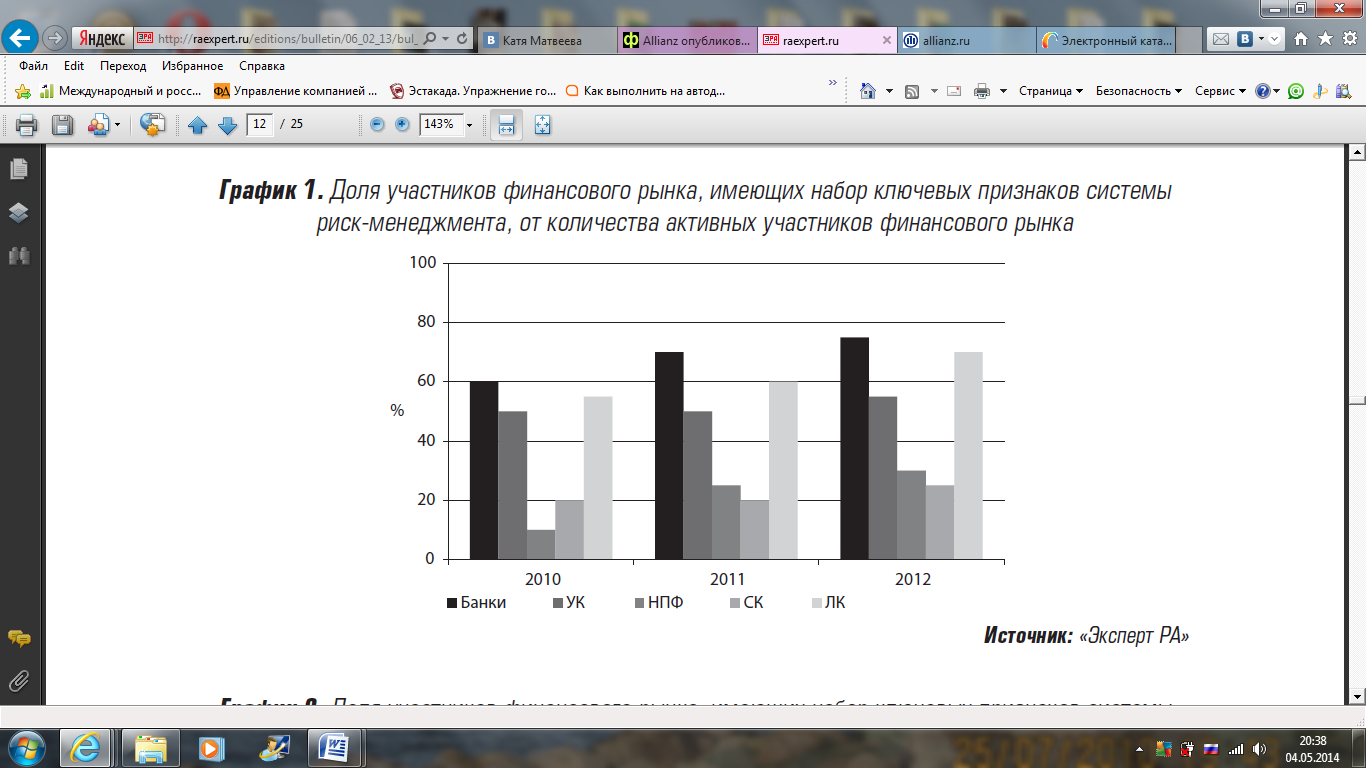

2.4. Реинжиниринг бизнес-процессов как метод управления рискамиСреди современных инструментов управления страховой компанией, которые показывают свою эффективность, можно отметить реинжиниринг. Данное понятие, касающееся организации бизнес-процессов страховой компании, является новым для страхового рынка в России. Реинжиниринг, как и рассмотренные нами показатели EVA и RAROC, имеет достаточно широкую распространенность в зарубежных компаниях, тогда как только крупные страховые компании в России применяют данный метод. Стоит отметить, что в трудах учёных реинжиниринговому подходу уделено недостаточно внимания, что также может являться серьёзной причиной неприменимости данного метода развития российскими компаниями. Основной целью реинжиниринга бизнес процессов является переход от узкого разделения труда по операциям к производственным процессам в целом. Первым делом нужно рассмотреть основные бизнес-процессы страховой компании (риc. 8).  Рис. 8. Основные бизнес-процессы страховой компании1 Разберем, как эти процессы взаимосвязаны и как происходит их координация. Нужно отметить, что в большинстве российских компаний указанные процессы существуют параллельно или же могут выполняться одними и теми же сотрудниками. Тем временем, в результате проведения реинжиниринга бизнес-процессов, связь их будет инновационной, то есть подразделения будут являться звеньями одной «цепочки». То есть при реинжиниринге происходит разделение функций, создаются специальные подразделения для выполнения определенных задач, а также формируются горизонтальные связи внутри страховых компаний. Всё это даёт возможность четко разграничить департаменты друг от друга. Итак, с помощью реинжиниринга страховые компании могут уйти от линейной схемы управления процессами и оптимизировать их структуру. При этом реинжиниринг затрагивает не только внутренний облик компании, но также и внешний, изменяя компанию в глазах клиентов. Реинжиниринговая компания позволяет удовлетворить потребности клиентов, что приводит к стимулам потенциального страхователя выбрать именно эту компанию. Таким образом, реинжиниринг может повысить качество обслуживания клиентов, что, в свою очередь, приведет к повышению объемов продаж и, соответственно, доходов компании. Несомненно, реинжиниринг бизнес-процессов оказывает воздействие и на риск-менеджмент компании. Высокая подверженность страховщиков рискам делает задачу постоянного отслеживания характера и последствий рисков все более актуальной. Как мы уже отмечали, проблемы управления рисками у страховщиков сводятся к задаче управления финансовой устойчивостью. В свою очередь, управление финансовой устойчивостью подразумевает и решение задач обеспечения конкурентоспособности. При этом динамичный характер страхового рынка ставит перед компаниями задачу разработки эффективной стратегии риск-менеджмента путём применения концепции реинжиниринга. В заключение нужно отметить, что реинжиниринг страховой компании является достаточно сложным процессом, состоящим из многих этапов и, соответственно, приводящим к кардинальным изменениям в деятельности всей компании. Данный инновационный процесс, тем не менее, отражает реакцию компании на изменения во внешних условиях ведения бизнеса и может сыграть первостепенную роль в стратегическом управлении организации. 2.5. Риск-менеджмент в российских страховых компанияхВ данной подглаве хотелось бы осветить ситуацию с риск-менеджментом в российских страховых компаниях. Для начала следует отметить, что в настоящее время не существует каких-либо стандартов риск-менеджмента, вследствие чего развитие риск-менеджмента в страховых организациях проходит медленно. Если рассматривать средние и небольшие компании, то можно с уверенностью сказать, что они не имеют специальных подразделений для управления рисками. Они лишь оценивают риски возникновения убытков, то есть рассматривают варианты возможной убыточности. При этом решения зачастую принимаются только на основе соображений собственников даже без оценки рисков, или же функцию риск-менеджеров выполняют андеррайтеры. Лишь у немногих компаний есть отдельный документ, в котором обозначены основные инструменты управления рисками и существующая в компании организационная система риск-менеджмента. То есть созданием полноценных систем риск-менеджмента занимаются пока только крупные страховые компании. Нужно отметить, что распространенность систем риск-менеджмента имеет неоднородный характер в различных отраслях российского финансового рынка. При этом, согласно исследованию рейтингового агентства «Эксперт РА», на страховом рынке риск-менеджмент является наименее распространенным (рис. 9).  Рис.9. Доля участников финансового рынка, имеющих систему риск-менеджмента1 УК – управляющие компании; НПФ – негосударственные пенсионные фонды; СК – страховые компании; ЛК – лизинговые компании. Как можно увидеть, если рассматривать долю участников финансового рынка, имеющих системы риск-менеджмента, страховые компании действительно имеют наименьшее распространение – в 2012 году лишь 25% участников имели систему управления рисками. При этом за два года доля выросла лишь на 5%, тогда как, например, доля в банковской сфере выросла с 60% до 75%. Нужно отметить, что распространению риск-менеджмента может способствовать развитие отраслевой стандартизации управления рисками. При этом большая часть опрошенных «Экспертом РА» страховых компаний положительно относятся к идее формирования отраслевых стандартов риск-менеджмента. Согласно исследованию, страховщики готовы следовать отраслевым стандартам риск-менеджмента в случае их создания. В заключение следует отметить, что опыт, накопленный за рубежом в сфере риск-менеджмента, должен активно применяться российскими страховыми компаниями. Таким образом, в данной главе мы рассмотрели теоретические аспекты построения риск-менеджмента в страховых организациях. После тщательного изучения понятия «риск-менеджмент», мы пришли к выводу, что ученые близки относительно определения этого понятия, поскольку во всех трактовках акцент производится на целенаправленные действия по ограничению или минимизации риска. Также нами были освещены этапы риск-менеджмента. Нужно отметить, что при изучении данных вопросов мы руководствовались не только отечественной литературой, но также рассматривали и зарубежный опыт, а именно, статьи на английском и немецком языках. Кроме того, мы рассмотрели модели риск-менеджмента, построенные на использовании текущих показателей дохода и размера капитала, которые, однако, не учитывают возможных отклонений от ожидаемых значений и показатель левериджа. Также была освещена концепция риск-менеджмента на основе EVA и RAROC – рисковых показателей, широко использующихся при построении системы управления рисками в зарубежных страховых компаниях. Отдельное внимание было уделено изучению реинжиниринга бизнес-процессов – одного из современных методов управления компанией, который обладает эффективностью при управлении рисками. И, наконец, при изучении распространенности риск-менеджмента в российских страховых компаниях с помощью исследования, проведенного рейтинговым агентством «Эксперт РА», было выяснено, что в настоящее время у большинства страховых компаний нет системной оценки и контроля собственных рисков. При этом было отмечено, что к распространению риск-менеджмента в сфере страхования может привести создание отраслевых стандартов риск-менеджмента. |