ПортерКонкурентноеПреимущество. Конкурентное преимущество

Скачать 11.17 Mb. Скачать 11.17 Mb.

|

|

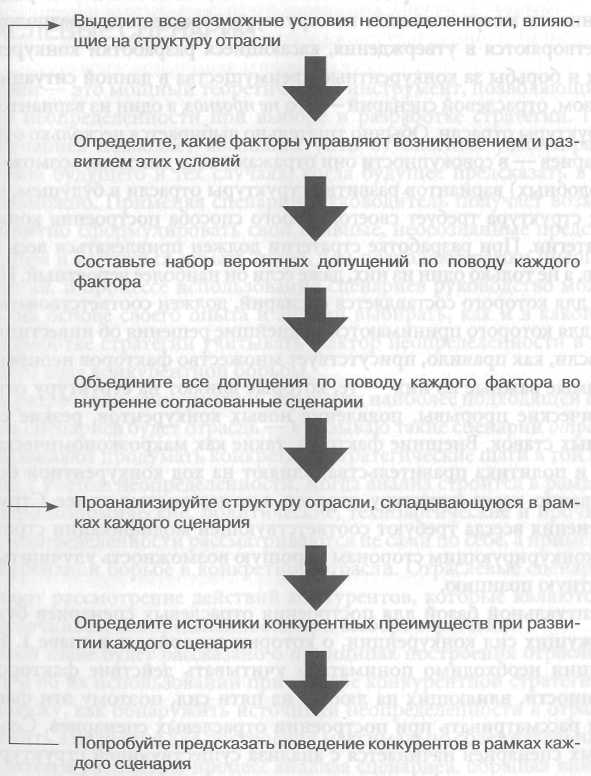

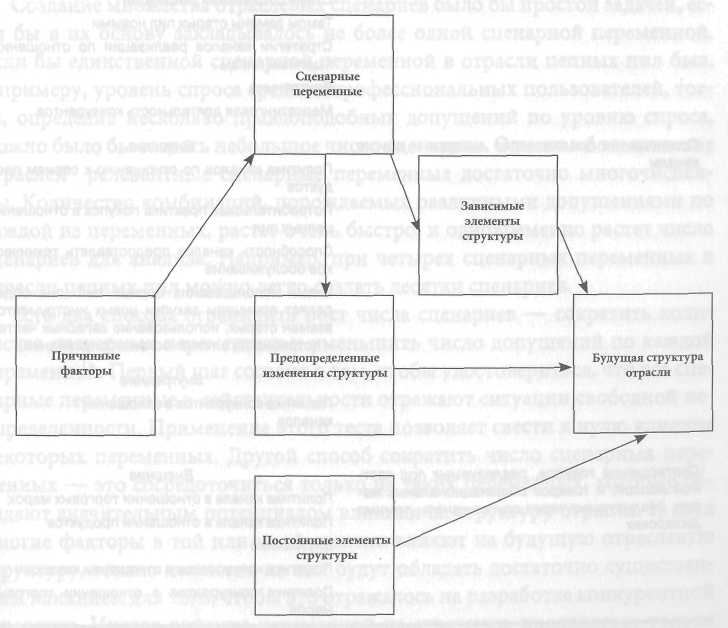

ЧАСТЬ IV ПРИМЕНЕНИЕ НАСТУПАТЕЛЬНОЙ И ОБОРОНИТЕЛЬНОЙ КОНКУРЕНТНОЙ СТРАТЕГИИ 13 ОТРАСЛЕВЫЕ СЦЕНАРИИ: КОНКУРЕНТНАЯ СТРАТЕГИЯ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ* Как компания выбирает конкурентную стратегию в условиях, когда ее руководство не знает, каково будущее отрасли? Например, в настоящий момент руководители компаний, производящих буровое оборудование, мучительно пытаются предсказать, сколько еще продлится период спада в добыче нефти; разброс в оценках очень велик — одни считают, что он продлится менее года, другие — что не меньше десяти лет. Отрасль — это не статичная структура, и во многих отраслях компании часто вынуждены работать в условиях неопределенности, когда неясно, в каком направлении будет меняться структура отрасли и какой она будет в будущем. Причины такого рода неопределенности многочисленны; они заложены как в самой отрасли, так и в более широкой среде, ее окружающей. Большинство экспертов со- *  Я благодарю участников коллоквиума по планированию на основе сценариев и конкурентной стратегии, который прошел в Гарвардской школе бизнеса в июне 1983 года, и особенно Пьера Вакка, Ричарда Румельта и Рут Робичек; их ценные комментарии были учтены при написании этой главы. — Прим. авт. Я благодарю участников коллоквиума по планированию на основе сценариев и конкурентной стратегии, который прошел в Гарвардской школе бизнеса в июне 1983 года, и особенно Пьера Вакка, Ричарда Румельта и Рут Робичек; их ценные комментарии были учтены при написании этой главы. — Прим. авт.600 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ гласятся, что в последнее время неопределенность возросла — в частности, из-за перепадов цен на сырье, колебаний финансовых и валютных рынков, ослабления государственного регулирования, электронной революции и роста международной конкуренции. Каждая компания, так или иначе, вынуждена работать в условиях неопределенности. Однако при разработке стратегии фактору неопределенности не уделяется должного внимания. Часто в основе стратегических выкладок лежит убеждение в том, что ничего не изменится и будущее будет таким же, как прошлое; стратегия строится порой на неявных прогнозах по поводу наиболее вероятного будущего пути развития отрасли. Но как явные, так и неявные прогнозы бывают необъективны — на них влияет инерционное мышление, а сама методика этих прогнозов построена так, что все моменты, связанные с неопределенностью в отношении будущего отрасли, усредняются и приводятся к единому знаменателю. Руководители зачастую вообще не рассматривают возможности радикальных или скачкообразных изменений или недооценивают их вероятность; такие изменения порой кажутся маловероятными, но они серьезно меняют структуру отрасли и влияют на конкурентные преимущества компании. Только немногие компании учитывают случайные факторы и непредвиденные обстоятельства в рамках стратегического планирования, таким образом, они связывают свои стратегии в том числе с действием основных факторов неизвестности. На практике, впрочем, такого рода планирование непредвиденных ситуаций встречается довольно редко, и стратегия соотносится в лучшем случае с действием одного-двух факторов, таких как рост инфляции или цен на нефть. При планировании непредвиденных ситуаций редко рассматриваются альтернативные варианты будущей структуры отрасли; столь же редко руководители оказываются вынужденными пересмотреть свои предпосылки. Когда компания попадает в ситуацию неопределенности, руководители склонны скорее выбирать стратегии, позволяющие действовать гибко, хотя это и требует затрат в виде ресурсов или ведет к ухудшению конкурентных позиций. СЦЕНАРИИ КАК ИНСТРУМЕНТ ПЛАНИРОВАНИЯ В последнее время растет число руководителей, осознающих необходимость эксплицитного учета фактора неопределенности в планировании; соответственно некоторые компании начали использовать такой инструмент, как сценарии: это позволяет в полной мере понять, как правильно строить стратегию с учетом фактора неопределенности. Сценарий — это последова- Отраслевые сценарии601 тельная, согласованная система взглядов на возможные варианты будущего развития. Разрабатывая несколько возможных сценариев, компания может систематически исследовать вероятные эффекты фактора неопределенности и применять эти результаты для разработки стратегии. Сценарии начали активно использовать после того, как в 1973 году нефтяной кризис способствовал возникновению самых разнообразных условий неопределенности. Сценарии, традиционно используемые в стратегическом планировании, обычно строились с акцентом на макроэкономические и макрополитические факторы — я буду называть эти сценарии макросценариями. При построении сценариев в центре внимания были возможные альтернативные точки зрения на национальную или мировую экономику, а также на политическую обстановку; сюда относятся темпы экономического роста, инфляция, протекционизм, государственное регулирование экономики, цены на энергоносители и процентные ставки. Компании, занимающиеся добычей нефти и других природных ресурсов, а также предприятия авиакосмической промышленности* первыми начали широко использовать сценарии для планирования, и пионером здесь бесспорно была компания Royal Dutch/Shell**. Использование этими компаниями макросценариев отражает тот факт, что макроэкономические и политические события действительно в значительной степени определяют успех компании, работающей на международных рынках и занимающейся добычей нефти или природных ресурсов. Более того, сценарии часто разрабатывались на уровне корпораций в диверсифицированных компаниях, поэтому особое внимание уделялось переменным, которые касались в том или ином виде сразу нескольких подразделений. Макросценарии, будучи важным концептуальным инструментом, носят слишком общий характер, чтобы применяться для разработки стратегии в конкретной отрасли. Многие не понимают, что дает использование макросценариев в рамках отрасли. Создание макросценариев требует анализа действия большого набора факторов, составленного в высшей степени субъективно. В большинстве отраслей, за исключением самых базовых, для *  Обзор 1979 года показал, что от 8 до 22% компаний из рейтинга Fortune 1000 так или иначе пользовались сценариями. Компании, использовавшие сценарии, были в основном из обрабатывающих отраслей и авиакосмической промышленности (см. Klein & Linneman [1979]). В более позднем обзоре европейских компаний (см. Malaska et al. (1983)) процент компаний, применяющих сценарии, вырос. Однако, интерпретируя такого рода данные, следует отметить, что определения сценариев сильно различаются, и методы использования сценариев также самые разные. — Прим. авт. Обзор 1979 года показал, что от 8 до 22% компаний из рейтинга Fortune 1000 так или иначе пользовались сценариями. Компании, использовавшие сценарии, были в основном из обрабатывающих отраслей и авиакосмической промышленности (см. Klein & Linneman [1979]). В более позднем обзоре европейских компаний (см. Malaska et al. (1983)) процент компаний, применяющих сценарии, вырос. Однако, интерпретируя такого рода данные, следует отметить, что определения сценариев сильно различаются, и методы использования сценариев также самые разные. — Прим. авт.** Тот подход к планированию сценариев, пионером которого была компания Shell, описывается в работах «Shell's Multiple Planning» (1980), Mandell (1982) и Wack (1984). — Прим. авт. 602 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ разработки стратегии важны всего лишь некоторые аспекты макроэкономической и политической среды. В стороне остаются макросценарии и не-определенность другого рода, например технологические достижения или психология конкурентов, но именно эти факторы могут оказаться доминирующими, управляющими структурными изменениями в тех или иных от-раслях. В результате макросценарии вызывали только скептицизм у многих руководителей и так и не «прижились» в качестве интегральной составляющей стратегического планирования. ОТРАСЛЕВЫЕ СЦЕНАРИИ Сценарии — это мощный теоретический инструмент, позволяющий учесть фактор неопределенности при выборе и разработке стратегии. Примене-ние сценариев позволяет компании уйти от опасных узконаправленных прогнозов будущего в тех случаях, когда будущее предсказать в принци-пе невозможно. Применяя сценарии, руководитель получает возможность эксплицитно сформулировать свои неявные, неосознанные представления о будущем и научиться думать шире, чем позволяют рамки инерционного мышления. В процессе использования сценариев руководство может осоз-нанно, на основе своего опыта и знаний выбирать, как и в какой степени при разработке стратегии учитывать фактор неопределенности в вопросах будущего хода конкурентной борьбы. Для разработки конкурентной стратегии наиболее подходящей единицей анализа сценариев будет отрасль — я называю такие сценарии отраслевыми. Они позволяют продумать конкретные стратегические шаги в той или иной отрасли с учетом неопределенности. Когда анализ строится в рамках отрасли, макроэкономические, политические, технологические и прочие прояв-ления неопределенности рассматриваются не сами по себе, а применительно к конкурентной борьбе в конкретной отрасли. Отраслевые сценарии также включают рассмотрение действий конкурентов, которые являются ключе-вым источником неопределенности при выборе стратегии. В этой главе будет рассказано о принципах построения отраслевых сце-нариев и об их использовании при выборе конкурентной стратегии. Снача-ла я покажу, как обнаружить источники неопределенности в отрасли и как применить эти знания для построения максимально содержательных сцена-риев. Затем я рассмотрю процесс анализа сценариев, обращая внимание на то, какие его результаты будут наиболее важны для понимания структуры отрасли и конкурентных преимуществ. Я также расскажу, как выбрать на-илучшую для компании стратегию в условиях неопределенности. В завер- Отраслевые сценарии603 шение главы обсуждается включение отраслевых сценариев в постоянный процесс стратегического планирования компании. Создание отраслевых сценариев Отраслевой сценарий — это внутренне последовательная и непротиворечивая система взглядов на отрасль и на ее будущую структуру. В основе этой системы лежит множество предположений о том, какие именно ситуации неопределенности могут повлиять на структуру отрасли; эти предположения затем претворяются в утверждения, касающиеся разработки конкурентной стратегии и борьбы за конкурентные преимущества в данной ситуации. Таким образом, отраслевой сценарий — это не прогноз, а один из вариантов развития структуры отрасли. Обычно тщательно выбирается несколько отраслевых сценариев — в совокупности они отражают весь диапазон возможных (и правдоподобных) вариантов развития структуры отрасли в будущем, и каждая такая структура требует своего, особого способа построения конкурентной стратегии. При разработке стратегии должен привлекаться весь набор сценариев, а не только один из них, даже если он наиболее вероятный. Период времени, для которого составляется сценарий, должен соответствовать тому периоду, для которого принимаются важнейшие решения об инвестициях. В отрасли, как правило, присутствует множество факторов неопределенности. Самые важные из них — те, которые влияют на структуру отрасли: технологические прорывы, появление новых конкурентов, резкие скачки процентных ставок. Внешние факторы, такие как макроэкономическая обстановка и политика правительства, влияют на ход конкурентной борьбы опосредованно, через структуру отрасли, а не независимо от нее. Структурные изменения всегда требуют соответствующей модификации стратегии, что дает конкурирующим сторонам хорошую возможность улучшить свою конкурентную позицию. Концептуальной базой для построения отраслевых сценариев будут те пять движущих сил конкуренции, о которых говорилось в главе 1. В ходе конкуренции необходимо понимать и учитывать действие факторов неопределенности, влияющих на любую из пяти сил, поэтому эти факторы требуется рассматривать при построении отраслевых сценариев. Создание отраслевых сценариев начинается с анализа существующей структуры отрасли и выделения всех факторов неопределенности, которые могут на нее влиять. С учетом всех этих факторов затем составляется множество разных возможных схем структуры отрасли. Этапы этого процесса изображены на рис. 13.1. 604 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ Рис. 13.1. Процесс создания отраслевых сценариев Процесс, изображенный на рис. 13.1, на первый взгляд несложен, но это обманчивая простота. Создание отраслевых сценариев требует нескольких итераций и базируется на субъективных суждениях. В полной мере определить, какие именно условия неопределенности наиболее важны для стратегии, можно порой только после того, как будут проанализированы несколько предварительных сценариев, поэтому на рис. 13.1 изображена стрелка, ведущая обратно к первому этапу процесса.  Отраслевые сценарии605 На схеме процесса, изображенной на рис. 13.1, анализ действий конкурентов появляется в каждом сценарии только после того, как полностью сложились представления о будущей структуре отрасли и о том, как в этой ситуации следует добиваться конкурентных преимуществ, хотя действия конкурентов несомненно влияют на структуру отрасли и часто сами по себе являются источником возникновения ситуаций неопределенности. Однако предсказать поведение конкурентов в рамках сценария—почти невозможная задача, если не понимать хорошо ту структурную обстановку, в которой работают конкуренты. Ожидаемое по сценарию поведение конкурентов может послужить источником для модификации структуры отрасли; неопределенность в оценке действий конкурентов становится причиной возникновения новых сценариев. Чтобы показать, как составляются отраслевые сценарии, я воспользуюсь подробным разбором примера из такой отрасли, как производство цепных пил в Америке. Для начала, чтобы сценарии в данной отрасли стали понятнее, я немного расскажу о самой отрасли. Производство цепных пил было отраслью со стабильной и прибыльной структурой в течение нескольких десятилетий, до 1970-х годов. В начале 1970-х годов появились первые признаки того, что отрасль находится на пороге серьезных структурных изменений. Все были уверены, что продажи небольших цепных пил владельцам домов и другим категориям покупателей, пользующихся инструментом от случая к случаю, на некоторое время станут расти бурными темпами. Если бы такая ситуация действительно имела место, в отрасли произошли бы серьезные структурные изменения, а дальнейшее развитие могло пойти в нескольких направлениях. В начале 1970-х годов большинство цепных пил продавали профессиональным пользователям — лесорубам, фермерам и другим категориям покупателей, для которых это был основной инструмент при их роде занятий. Профессионалы интенсивно пользовались пилами, ценя при этом надежность, удобство и продолжительность срока службы. Они покупали их в основном у дилеров, которые также предоставляли услуги по техническому обслуживанию и продавали запасные части. Дилеры занимались реализацией нескольких марок пил от относительно небольшого числа производителей. Большую часть этого оборудования представляли крупные устройства высокой мощности, работавшие на бензине; производители закупали некоторые детали для их сборки, а остальные производили сами. Производители деталей, таких как цепи, болванки и цепные колеса, выпускали большие партии продукции, что обеспечивало действие эффекта масштаба и рыночную силу производителей. Потенциальными заменителями для цепных пил были электрические пилы, которые, однако, для некоторых операций профессиональной деятельности были не самым лучшим вариантом. 606 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ В начале 1970-х годов на рынке цепных пил конкурировали компании Homelite (подразделение фирмы Textron), McCulloch и Stihl, а их последователями были Roper, Remington и Beaird-Poulan. Соперничество в отрасли было не очень острым, конкуренция шла вокруг качества продукции, технических характеристик, дилерских сетей и репутации марок. Компания Homelite обладала наибольшей долей рынка, следующее место занимала компания McCulloch. Обе компании избрали стратегию дифференциации. Компания Stihl специализировалась на том сегменте, который закупал высококачественные пилы, а дифференциация продукции компании была основана на таких параметрах, как качество, срок службы и техническое обслуживание. К 1973 году в развитии отрасли появилась некоторая неопределенность. Первый всплеск спроса на цепные пилы среди любителей, пользовавшихся ими от случая к случаю, был вызван энергетическим кризисом, активизацией движения «Сделай сам» и другими причинами. Покупатели из числа любителей были недостаточно подготовленными в техническом отношении по сравнению с профессионалами и пользовались инструментом менее интенсивно и для несложных задач. Кроме того, непрофессиональные пользователи не всегда приобретали пилы у тех дилеров, которые предоставляли техническое обслуживание, и сеть дистрибьюторских каналов начала расширяться, охватывая, помимо всего прочего, торговые сети по продаже металлоизделий, магазины продаж по каталогам и универмаги. Это способствовало притоку на рынок новых конкурентов. Компания Black & Decker приобрела фирму McCulloch, а компания Beaird-Poulan была куплена фирмой Emerson Electric. Благодаря этим приобретениям конкуренты, которые ранее были ограничены в финансовых средствах, получили в свое распоряжение дополнительные ресурсы. Далее в этой главе я разработаю набор сценариев для данной отрасли и опишу на этом примере принципы, лежащие в основе построения сценариев. КАК ОПРЕДЕЛИТЬ ОТРАСЛЕВЫЕ СЦЕНАРИИ Обнаружение потенциальных ситуаций неопределенности и их важных последствий для конкуренции — базовая основа методики составления отраслевых сценариев. Однако источники неопределенности выделить нелегко; руководителям бывает сложно распознать скачкообразные изменения или отказаться от инерционного мышления. Чтобы выделить возможные ситуации неопределенности, следует проанализировать каждый элемент структуры отрасли, поместив его затем в одну из трех категорий: постоянные элементы, предопределенные элементы и элементы неопределенности. Отраслевые сценарии607 Постоянные элементы структуры отрасли — это те ее аспекты, которые изменятся с минимальной вероятностью. Предопределенные элементы структуры — это те области, где структура меняется, но направление изменений можно предсказать. Предопределенные изменения идут быстрее или медленнее в зависимости от сценария. Часто, если анализ структуры отрасли выполняется достаточно продуманно и тщательно, можно обнаружить целый ряд предопределенных структурных изменений. Неопределенные элементы структуры — это такие ее аспекты, которые зависят от неразрешимых ситуаций неопределенности. В каждом сценарии будут представлены постоянные элементы и предопределенные элементы, но определяющими для разных сценариев на самом деле будут как раз структурные переменные из разряда неизвестных. Для того чтобы понять, в какую категорию попадает каждый элемент структуры отрасли, необходимо перечислить все очевидные тенденции в отрасли и все возможные серьезные изменения в ней, на которые уже обратили внимание руководители компаний отрасли или которые были отмечены внешними экспертами. И хотя для построения сценариев важны только те ситуации неопределенности, которые влияют на структуру отрасли, важно с самого начала выделить все возможные ситуации неопределенности, чтобы не пропустить особо важных переменных. Маловероятные ситуации неопределенности, которые при этом обладают большим потенциалом влияния на структуру, также нельзя упускать из виду. Каждая тенденция и любой возможный вид изменений затем подвергается анализу с тем, чтобы определить возможные последствия его влияния на структуру отрасли и предсказуемость этих последствий. Результатом применения данной процедуры, скорее всего, станет список ситуаций неопределенности, в котором перепутаны причины и следствия. Ведь если рассматривать только очевидные тенденции, можно не обратить внимания на серьезные прорывы и скачки в развитии структуры отрасли. Сценарии, построенные только на основе очевидных тенденций, отражают навыки инерционного мышления и не позволяют добиться глубокого понимания сути будущих изменений в структуре отрасли, то есть такого понимания, которое отличало бы компанию от ее конкурентов. Учесть все возможные скачки и разрывы в развитии отрасли помогут внешние эксперты, способные предвидеть новые возможности. Другой прием, позволяющий преодолеть инерционное мышление, заключается в том, чтобы узнать мнение внешних по отношению к отрасли людей или компаний, которые работают в отрасли совсем недавно. Действие различных факторов, обусловленных обстановкой в отрасли, ведет к изменениям отраслевой структуры, которые носят как предсказуе- 608 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ мый, так и непредсказуемый характер. Среди таких факторов — технологические тенденции, сдвиги в государственной политике, социальные изменения, нестабильные экономические условия. Изменения обстановки в отрасли важны не сами по себе, а в силу их возможного воздействия на структуру отрасли. В табл. 13.1 приведены некоторые эволюционные процессы, идущие в каждой отрасли подспудно.* Это своего рода перечень сил, движущих процессом структурных изменений в отрасли. При рассмотрении каждой из этих сил акцент должен делаться на то, чтобы выяснить, может ли она повлиять на структуру отрасли, и если может, то как. Иногда процессы эволюции идут в предсказуемом направлении, в других случаях их скорость и направление неизвестны, что приводит к неопределенности в отношении некоторых элементов структуры. Теоретически возможные изменения отраслевой структуры, которые, однако, трудно предвидеть, часто возникают за пределами отрасли. Например, многие компании, мало соприкасавшиеся до определенного момента с электроникой или вообще с ней не сталкивавшиеся, экспансия компьютеров застала врасплох. Когда на рынок приходят новые компании, их действия имеют совершенно непредсказуемые последствия для структуры отрасли. Они носят более серьезный характер по сравнению с действиями уже работающих на рынке компаний в начальной стадии развития. Все это означает, что в некоторых отраслях наиболее целесообразно прописывать сценарии, начиная изыскания внутри отрасли, а затем обращаясь к дополнительным источникам неопределенности за ее пределами. В дру- Таблица 13.1. Силы эволюции, вызывающие структурные изменения в отрасли Д  лительные изменения темпов и характера роста лительные изменения темпов и характера ростаИзменения в структуре обслуживаемых покупательских сегментов Обучение покупателей Снижение неопределенности Распространение технологий Накопление опыта Рост (или сокращение) масштабов Изменения в ресурсных и денежных издержках Инновационные продукты Маркетинговые инновации Инновации производственного процесса Структурные изменения в смежных отраслях Изменения в государственной политике Вхождение компаний в отрасль и выход из нее *  Силы эволюции подробно обсуждаются в моей книге «Конкурентная стратегия» в главе 8. — Прим. пер. Силы эволюции подробно обсуждаются в моей книге «Конкурентная стратегия» в главе 8. — Прим. пер.Отраслевые сценарии609 гих отраслях более уместно начать с макросценариев, а затем сужать фокус анализа. Макросценарии позволяют лучше понять сущность возможных изменений в отрасли. Они выдвигают на первый план ожидаемые сдвиги в макроэкономических, политических и социальных переменных, которые невозможно предвидеть при том взгляде на внешние условия отрасли, который в значительной степени ограничен самой отраслью. Другой способ обнаружения ситуаций неопределенности — это прогнозирование изменений в развитии технологий в самом общем виде. Чтобы обнаружить изменения, которые не смог предвидеть технический персонал компании, требуется систематическое рассмотрение действия внешних сил на все технологии в цепочке создания стоимости компании (глава 5). При создании сценариев очень важно попытаться предвидеть одно или несколько скачкообразных изменений, которые способны существенно повлиять на структуру отрасли, например технологические революции. Наиболее вероятные скачкообразные изменения при разработке сценариев необходимо рассматривать как один из главных источников неопределенности. Если крупный скачок может серьезно повлиять на основания структуры отрасли, но произойдет он, вероятнее всего, в отдаленном будущем, его лучше всего рассматривать отдельно от обычных сценариев. Чтобы проиллюстрировать применение метода на практике, в табл. 13.2 я привел некоторые примеры элементов неопределенности в производстве цепных пил в 1973 году. Значительная доля неопределенности присутствовала в действии всех пяти сил, кроме сферы поставщиков. И поскольку каждый элемент неопределенности может служить основой для нескольких сценариев, а список ситуаций неопределенности достаточно велик, как это было в производстве цепных пил, список источников неопределенности следует отфильтровать, получив на выходе небольшое число сценариев, которые будут действительно важны для стратегии. ЗАВИСИМЫЕ И СВОБОДНЫЕ СИТУАЦИИ НЕОПРЕДЕЛЕННОСТИ Превращение списка неопределенных элементов структуры в сценарии начинается с того, что элементы неопределенности делятся на зависимые и свободные. • Свободные ситуации неопределенности. Они касаются тех элементов структуры отрасли, неопределенность которых не зависит от других элементов. Источники такого рода неопределенности могут находить-  610 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ 610 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИся как внутри отрасли (например, действия конкурентов), так и за ее пределами (цены на нефть). • Зависимые ситуации неопределенности. Они касаются тех элементов структуры отрасли, неопределенность которых в значительной степени или полностью определяется свободными элементами неопределенности. Например, в отрасли цепных пил объем телевизионной рекламы в будущем не определен, но будет зависеть от объема спроса на пилы среди любителей. Такие непрофессиональные пользователи хорошо воспринимают телевизионную рекламу, тогда как рекламировать их среди покупателей-профессионалов и фермеров лучше всего через специализированные магазины. Таблица 13.2. Элементы неопределенности в структуре отрасли цепных пил в США Б  арьеры вхождения арьеры вхожденияПоявятея ли новые патентованные конструкции продуктов? Каким будет объем экономии на масштаба в производстве? Каким будет объем экономии на масштабе в маркетинге (средства рекламы и процент расходов на маркетинг)? Насколько трудно будет получить доступ к каждому каналу? Будут ли введены в действие новые нормативы по технике безопасности? Покупатели Каким будет уровень спроса среди непрофессиональных покупателей? Каким будет уровень спроса среди покупателей-профессионалов? Каким будет соотношение продаж через дилеров и другие источники? Какие это будут дилеры и другие источники? Насколько важно будет продавать товар с розничной торговой маркой за пределами того дилерского канала, который осуществляет техническое обслуживание? Будут ли продажи прямыми или через дистрибьюторов? Насколько покупатели будут чувствительны к цене? Соперничество Какой будет форма кривой, соответствующей темпам проникновения в сектор пользователей-любителей? Как поведут себя «традиционные» конкуренты отрасли? Как поведут себя компании, приобретенные другими фирмами? Какие иностранные фирмы будут привлечены на рынки отрасли в США? Какими будут фиксированные издержки? Насколько серьезно каждый конкурент настроен на производство именно цепных пил? Товары-заменители Какой будет доля рынка цепных пил по сравнению с бензиновыми? Поставщики Достаточно постоянный элемент Отраслевые сценарии611 Свободные ситуации неопределенности — это сценарные переменные, на которых и основаны сценарии. Только свободные ситуации неопределенности могут использоваться для построения сценариев, так как именно они являются источником общей неопределенности. Как только приняты определенные допущения по поводу свободных ситуаций неопределенности, неопределенность зависимого типа разрешается, и таким образом становится частью сценария. Противопоставление зависимых и свободных ситуаций неопределенности — это зачастую вопрос степени, так как многие структурные характеристики отрасли отчасти определяются свободными ситуациями неопределенности, а отчасти — другими свойствами отрасли. Например, концентрация предприятий отрасли в значительной степени базируется на прочности барьеров вхождения, а значит, на зависимых ситуациях неопределенности, но в то же время определяется независимым фактором, например, таким как неожиданное поглощение того или иного предприятия или появление на рынке новых конкурентов. Таким образом, на каждом этапе создания сценария следует стремиться оценить все наиболее значимые факторы, влияющие на каждую переменную неопределенности; на основании этих факторов переменные классифицируются как зависимые или как настоящие переменные, которые можно использовать для создания сценариев. Когда сценарии подвергаются анализу, возможно, понадобится изменить классификацию, переместив какой-то конкретный элемент из одного класса в другой. Для того чтобы разделить неопределенные элементы структуры отрасли на те, которые являются истинными сценарными переменными, и зависимые, требуется выделить причинные факторы неопределенности некоторых элементов структуры. Именно эти факторы определяют характер каждого неопределенного элемента структуры в будущем. Например, объем спроса на цепные пилы среди непрофессиональных пользователей будет определяться такими факторами, как цены на энергоносители, темпы покупки новых домов, количество новых домов, которые строятся с каминами, и т. д. По ряду практических соображений иногда не стоит возвращаться к самому началу — к фундаментальным факторам, которые определяют переменные неопределенности, так как этих переменных может быть много, а кроме того, трудно бывает вычислить их значения. Однако причинные факторы стоит все-таки искать достаточно глубоко, чтобы отделить сценарные переменные от зависимых. Эти факторы важны и тогда, когда нужно очертить соответствующее множество допущений, принятых относительно каждой переменной. Если уровень спроса среди непрофессиональных пользователей цепных пил в значительной степени определяется ценами на энергоносители, тогда для того, чтобы реально предсказать показатели 612 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ спроса, необходимо сделать прогнозы по поводу возможного диапазона цен на энергоносители. В табл. 13.3 приведены сценарные переменные в отрасли цепных пил, взятые из полного списка ситуаций неопределенности, которые были перечислены в табл. 13.2. В табл. 13.3 они ранжированы по значимости для структуры отрасли. Сценарные переменные в отрасли цепных пил достаточно немногочисленны, так как большинство неопределенных ситуаций разрешаются, когда наступает ясность по поводу спроса среди непрофессиональных пользователей и по поводу того, через какие каналы пилы будут продаваться. Например, нормативы по технике безопасности будут введены только в том случае, если вырастет спрос среди непрофессиональных пользователей, что приведет к росту травматизма. Также, если продажи среди непрофессиональных пользователей вырастут, резко возрастет уровень активности маркетинговой деятельности, особенно в той сфере, которая касается рекламы по телевизору. В табл. 13.4 приведены причинные факторы, определяющие четыре наиболее важные сценарные переменные в отрасли цепных пил. За каждой переменной стоит обычно несколько факторов. Причинные факторы отражают действие как внешних по отношению к отрасли, так и внутриотраслевых сил. Из табл. 13.4 видно также, что некоторые из причинных факторов отражают и другие аспекты структуры отрасли или действий конкурентов. Например, спрос среди непрофессиональных пользователей отчасти определяется интенсивностью маркетинговой деятельности и действиями конкурентов в сфере ценообразования. В будущем набор каналов реализации будет зависеть от уровня спроса среди непрофессиональных пользователей, так как любители прибегают к услугам совсем не тех каналов, которыми пользуются профессионалы. Неудивительно, что у сценарных переменных наряду с внутренними причинными факторами имеются также и внешние, и анализ сценария должен отражать такие взаимозависимости. Неопределенность, обрамляющая причинные факторы каждой сценарной переменной, ведет к образованию сценариев. Допущения по поводу сценарных переменных определяют разрешение связанных ситуаций неопределенности. Затем к сценарию добавляются предопределенные и постоянные элементы структуры, и на выходе образуется набросок структуры отрасли в будущем с учетом того, что темпы изменений по тем направлениям, которые являются предопределенными, в каждом сценарии будут разными. Схематически этот процесс изображен на рис. 13.2. Создание сценария, полезного с практической точки зрения, требует логической проработки соотношения между собой различных элементов структуры отрасли: таким образом можно отделить истинные сценарные Отраслевые сценарии613 Таблица 13.3. Сценарные переменные в отрасли цепных пил Н  аиболее важные сценарные переменные Уровень спроса среди непрофессиональных пользователей аиболее важные сценарные переменные Уровень спроса среди непрофессиональных пользователейХарактер кривой распространения цепных пил на рынке непрофессиональных пользователей Соотношение продаж через дилеров и другие каналы Соотношение объемов продаж товаров под частными торговыми марками продавцов и товаров под общенациональными марками изготовителей через другие каналы помимо дилерских Рис. 13.2. Факторы, определяющие будущую структуру отрасли Менее важные сценарные переменные Уровень спроса среди профессионалов и фермеров Распространение электрических пил  614 ЧАСТЬ IV. ПРИМЕНЕНИЕ КОНКУРЕНТНОЙ СТРАТЕГИИ Таблица 13.4, Причинные факторы неопределенности в отрасли цепных пил

|