Мировой опыт государственного регулирования регионального

Скачать 6.16 Mb. Скачать 6.16 Mb.

|

|

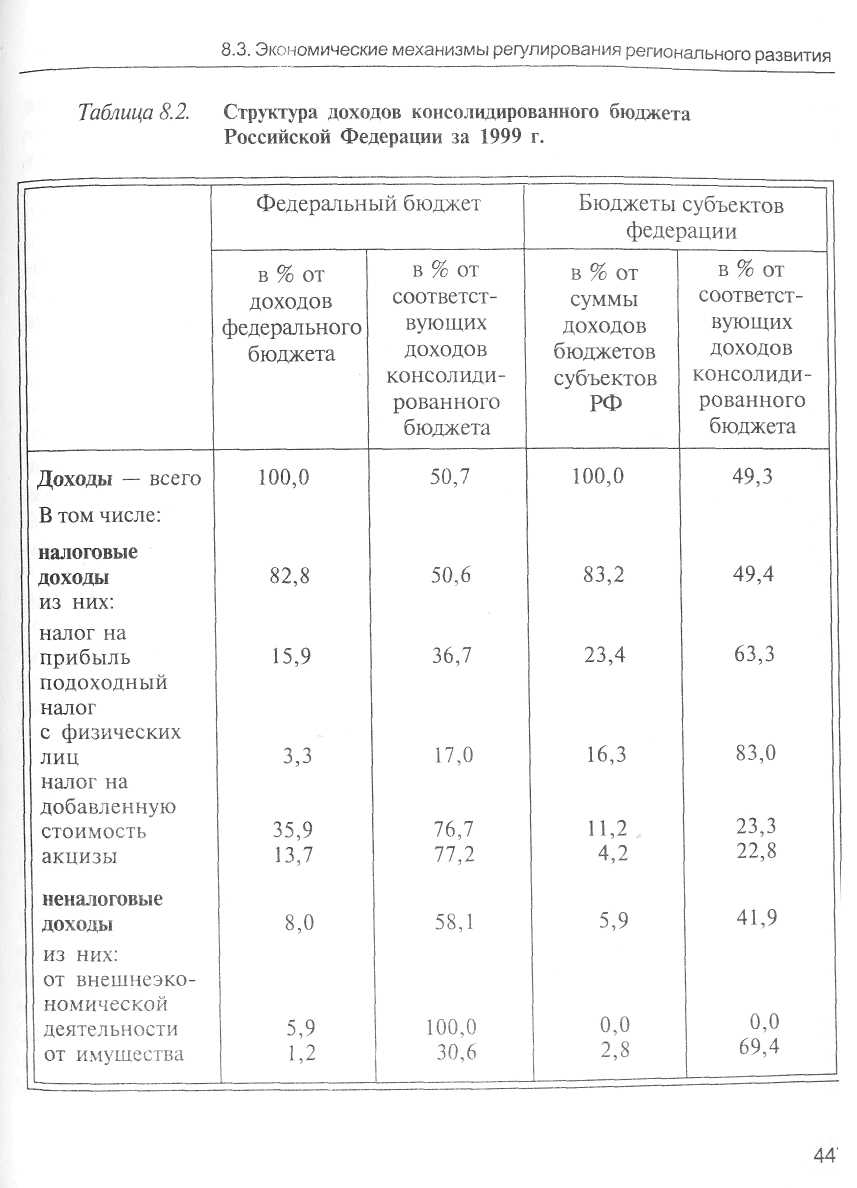

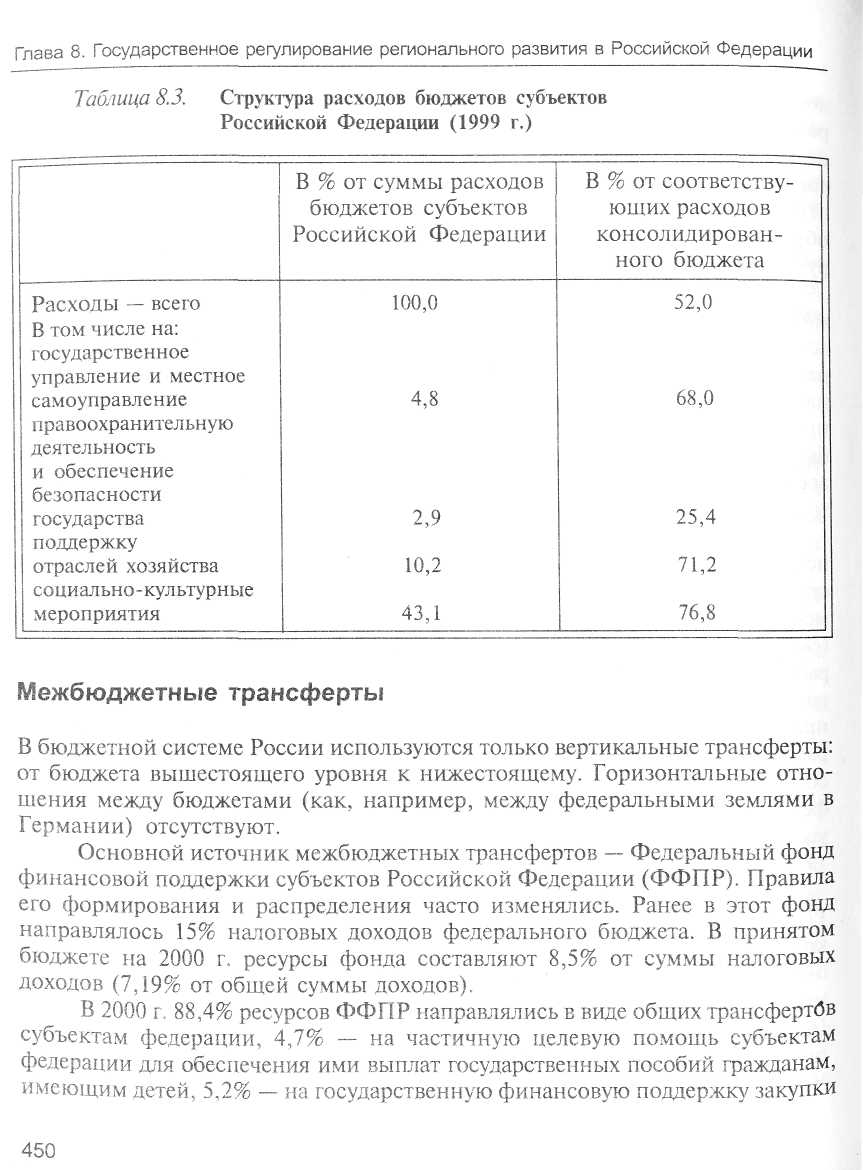

Размещение государственных заказов на поставку продукции для общегосударственных нужд. Государство как крупнейший покупатель может сильно влиять на загрузку производственных мощностей, занятость и доходы в разных регионах, реализуя определенные задачи РЭП. В условиях экономического спада особенно важно обеспечивать заказами градообразующие предприятия, чтобы снизить безработицу и другие негативные социально-экономические последствия. Размещение госзаказа может стимулировать экономический подъем в соответствующих регионах и городах. Так, планируемое на 2001 г. значительное увеличение оборонного заказа создает возможности для вывода из депрессивного состояния ряда промышленных центров с высокой концентрацией предприятий оборонной промышленности. 442 8.3. Экономические механизмы регулирования регионального развития Организационная, правовая, информационная поддержка регионов в особых властях деятельности. Наиболее важна такого рода поддержка регионов в тех эдах деятельности, где возможности и компетенция региональных властей граничены или недостаточны. Прежде всего это внешнеэкономическая еятельность. Государство оказывает помощь регионам в установлении онтактов с внешнеторговыми партнерами и иностранными инвесторами, i получении международных кредитов и займов, в распространении регио- 1альных ценных бумаг на мировых финансовых рынках, во включении в леждународные программы и проекты технического содействия. Как правило, яи формы международного участия регионов реализуются на основе согла- лений, заключаемых Правительством Российской Федерации; оно же выступает гарантом возврата кредитов и завершения проектов. Государство осуществляет ряд специальных организационно-хозяйственных функций там, где они выходят за рамки возможностей отдельного региона. Например, такими функциями являются централизованный завоз жизненно необходимых грузов на Север, организация переселения людей с Севера и вахтового метода работы, содействие трудоустройству бывших военнослужащих и переселенцев из республик бывшего СССР. Государство приходит на помощь регионам при ликвидации последствий чрезвычайных экологических и техногенных ситуаций (землетрясения, наводнения, радиоактивное заражение территорий и т.п.). Три последние из вышеназванных групп средств реализации РЭП требуют более подробных разъяснений и рассматриваются в параграфах 8.3—8.5. Экономические механизмы регулирования регионального развития 8.3.1 Бюджетный федерализм в России В настоящее время в Российской Федерации главным экономическим механизмом государственного регулирования территориального и регионального развития является бюджетная система. Так же как и в большинстве стран (см. подраздел 7.4.2), она строится по принципам бюджетного федерализма и 443 Глава 8. Государственное регулирование регионального развития в Российской Федерации имеет три уровня: федеральный, региональный (субфедеральный) и местный (муниципальный). Бюджетная система включает также государственные внебюджетные фонды (федеральные и субфедеральные). Практически ежегодно происходят уточнения правил конструирования бюджетов и межбюджетных отношений. Бюджеты принимаются и используются на основе законодательных актов: Бюджетного, Налогового кодексов Российской Федерации, Закона о федеральном бюджете на очередной год, актов законодательных органов субъектов федерации и органов местного самоуправления. Основные направления эволюции бюджетной системы России в переходном периоде определяются стремлением к достижению большей автономности, самообеспеченности, бездефицитности бюджетов разных уровней, относительному уменьшению межбюджетных потоков (особенно встречных). Преобладающей тенденцией является децентрализация бюджетной системы, т.е. увеличение роли региональных и местных бюджетов путем передачи с федерального уровня расходных полномочий и соответствующей доходной базы. Доходы бюджетов Преобладающую часть доходов федерального и субфедеральных бюджетов составляют налоги (примерно 80%). Наиболее значительные неналоговые доходы поступают от внешнеэкономической деятельности, от имущества, находящегося в государственной собственности, от продажи принадлежащего государству имущества, а также в виде доходов целевых бюджетных фондов и внешних займов. Налоговая система Российской Федерации объединяет три группы налогов и сборов: федеральные, региональные и местные. Действующий Налоговый кодекс предусматривает 28 видов налогов и сборов: 16 федеральных, 7 региональных и 5 местных. Распределение федеральных налогов между бюджетными уровнями осуществляется по смешанной схеме. В 2001 г. исключительно в федеральный бюджет поступают: налог на добавленную стоимость (НДС) на товары, производимые на территории РФ и ввозимые на территорию РФ; акцизы на нефть, природный газ, бензин автомобильный, дизельное топливо, легковые автомобили, спирт этиловый (за исключением пищевого); на драгоценные металлы и драгоценные камни, отпускаемые из Государственного фонда драгоценных металлов и драгоценных камней; все акцизы на товары, ввозимые на территорию России; налог на 444 8.3. Экономические механизмы регулирования регионального развития операции с ценными бумагами; таможенные пошлины, таможенные сборы и иные таможенные платежи, доходы от внешнеэкономической деятельности; платы за пользование водными биологическими ресурсами и рад других менее значительных доходов, платежей, дивидендов. Ряд федеральных налогов распределяется в определенных пропорциях между бюджетными уровнями. При этом доли распределения устанавливаются одинаковыми для всех регионов1. Так, в федеральном бюджете на 2001 г. приняты следующие доли федерального бюджета и региональных бюджетов: налог на физических лиц — 1 и 99%; акцизы на спирт этиловый (пищевой), водку, ликероводочные изделия и т.д.-50 и 50%; платежи за пользование недрами, лесным фондом, водными объектами, объектами животного мира; платы за выбросы и сбросы вредных веществ, размещение отходов; налоги на отдельные виды транспортных средств и т.д. — по нормативам, установленным законодательством Российской Федера ции, и т.д. При распределении некоторых федеральных налогов (например, на прибыль) между бюджетными уровнями используется принцип присоединенных ставок. Так, ставка налога на прибыль, законодательно утвержденная в 2001 г., составляет 24%. При этом в федеральный бюджет зачисляется 7,5%, в региональный — 14,5% и в местный — 2%. Субъектам федерации дано право уменьшать свою фискальную часть, но не более чем на 4 п.п. Федеральный и субфедеральные бюджеты делят между собой также средства целевых бюджетных фондов, среди которых наибольшее значение для регионального развития имели такие фонды, как дорожный; воспроизводства минерально-сырьевой базы; управления, изучения, сохранения и воспроизводства водных биологических ресурсов; восстановления и охраны водных объектов. В 2001 г. большинство фондов упразднено. В бюджеты субъектов Российской Федерации, помимо указанных выше федеральных налогов и сборов (в определенных долях), поступают собственные региональные налоги и сборы: налог на имущество организаций, налог на недвижимость, дорожный налог, транспортный налог, налог с продаж, налог на игорный бизнес, региональные лицензионные сборы. Кроме того, 1 Ранее применялись дифференцированные по регионам доли распределения некоторых федеральных налогов с целью балансировки доходов и расходов бюджета. Такие налоги назывались регул ирую щим и. 445 Глава 8. Государственное регулирование регионального развития в Российской Федерации региональные бюджеты включают неналоговые доходы и доходы региональных бюджетных фондов, регулируемые законами субъектов федерации, а также средства от региональных займов (в том числе международных). Структура доходов консолидированного бюджета за 1999 г. (фактически исполненного) приводится в табл. 8.2. Доходы консолидированного бюджета в 1999 г. составили 26,5% ВВП, в том числе доходы федерального бюджета — 13,5%, доходы субфедеральных бюджетов — 13,2%. В структуре доходов федерального бюджета 65,5% приходится на три основных налога: на прибыль, НДС, акцизы1. С точки зрения возможностей регулирования регионального развития следует обратить внимание на очень низкую долю подоходного налога с физических лиц и платежей за природные ресурсы. В отличие от большинства государств граждане России лишь в минимальной степени являются плательщиками федерального бюджета. Из этого следует, что подоходный налог с физических лиц практически не участвует в сглаживании межрегиональной дифференциации доходов населения, не способствует межбюджетному выравниванию. Эта ситуация изменяется следующим образом: в 1999 г. в федеральный бюджет поступило 10% подоходного налога, в 2000 г. — 16%, в 2001 г. -1%2. В налоговой системе России практически отсутствуют прямые рентные платежи за использование природных ресурсов. Преобладающая часть создаваемого рентного дохода изымается косвенным образом: через акцизы, налог на прибыль, экспортные таможенные пошлины. Доля прямых платежей за использование природных ресурсов в доходах федерального бюджета на 2001 г. составляет всего 3,1%. В структуре доходов бюджетов субъектов федерации (по исполнению за 1999 г.) доля налоговых доходов — 83,2%, неналоговых доходов — 5,9%. В сумме поступающих налоговых доходов значительно выше (по сравнению с федеральным бюджетом) доля подоходного налога с физических лиц (16,3%), налога на прибыль (23,4%), существенно ниже — доли НДС, акцизов, В отдельных субъектах федерации структура бюджетных доходов существенно отличается от среднероссийской. Так, в 1997 г. доля подоходного налога была наивысшей в Иркутской области — 23,4% (признак высокого 1 В доходах федерального бюджета на 2000 г. доля налоговых доходов — 84,7%, суммарная доля налога на прибыль, НДС, акцизы — 57,8%, доля ввозных и вывозных таможенных пошлин — 21,6%. 2 Доля подоходного налога с физических лиц в доходах федерального бюджета на 2000 г. составляв! 0,16% (на одного человека это примерно 13 руб. в год или 1 руб. в месяц). 446  Глава 8. Государственное регулирование регионального развития в Российской Федерации уровня доходов), а наименьшией— в Дагестане и Ингушетии — 5,5% (признак низких доходов населения); доля налога на прибыль колебалась от 30,3% (Московская область) до 1,1% (Ингушетия, Эвенкийский автономный округ). Как правило, низкая доля основных налогов в суммарных доходах региональных бюджетов компенсируется повышенной долей помощи из федерального бюджета. В структуре доходов консолидированного бюджета России за годы реформ доля субъектов федерации колеблется вокруг 50%: 1992 г. — 44%, 1994 г. — 53, 1995 г. - 47, 1996 г. - 50,1998 г. - 54, 1999 г. - 49,3%. В этом отношении Россия ближе всего находится к США (см. табл. 7.2). Бюджетные расходы на региональное развитие В классификации расходов федерального бюджета их региональное назначение определяется лишь частично. Преобладающая часть федеральных расходов в регионах учитывается в "экстерриториальных" статьях бюджета. В федеральном бюджете на 2000 г. прямые расходы на региональное развитие планировались по следующим позициям (в % от суммы расходов федерального бюджета): Федеральный фонд финансовой поддержки субъектов Российской Федерации (ФФПР) - 6,71%; дотации и субсидии закрытым административно-территориальным образованиям — 0,71%; субвенции, дотации и субсидии субъектам Российской Федерации на развитие, содержание и ремонт автомобильных дорог общего пользования — 1,13%; Фонд регионального развития — 0,30%; Фонд развития региональных финансов — 0,22%; ассигнования на региональное государственное теле- и радиовеща ние-0,13%. Всего на указанные региональные нужды направлялось 9,2% расходов федерального бюджета. Принципы функционирования главного источника финансовой поддержки субъектов федерации — ФФПР — рассматриваются ниже. Адресное выделение средств закрытым административно-территориальным образованиям (ЗАТО) объясняется их особым режимом хозяйствования (см. параграф 8.5). Фонд регионального развития используется в основном на финансирование федеральных программ развития регионов (см. параграф 8.4), а также для 448 8.3. Экономические механизмы регулирования регионального развития дополнительной финансовой помощи высокодотационным субъектам федерации. Фонд развития региональных финансов создан временно для активизации процессов финансового оздоровления бюджетов субъектов федерации, содействия реформированию бюджетной сферы и бюджетного процесса, стимулирования экономических реформ в регионах. В 2000 г. источником образования этого фонда являлся кредит Международного банка реконструкции и развития. Сумма средств федерального бюджета, расходуемых на территориях, многократно превышает сумму расходов указанных выше фондов и адресных ассигнований. Сюда следует относить основную часть расходов Бюджета развития, федеральной адресной инвестиционной программы, ассигнований на поддержку отраслей и предприятий, на социально-культурные мероприятия и т.д. По экспертным оценкам, суммарные расходы федерального бюджета, привязанные к конкретным территориям, составляют более 60% всех федеральных расходов, что превышает объем прямых межбюджетных трансфертов примерно в 7 раз. Подавляющая часть всех расходов бюджетов субъектов федерации используется для нужд экономики и населения соответствующих регионов. В структуре расходов этих бюджетов первое место занимают социально-культурные мероприятия, далее — государственная поддержка отраслей народного хозяйства (см. табл. 8.3). При существующем распределении полномочий по бюджетным расходам на долю субъектов Российской Федерации приходится почти половина расходов консолидированного бюджета на государственное управление, правоохранительную деятельность и обеспечение безопасности, более 70% расходов на государственную поддержку отраслей, более 3/4 расходов на социально-культурные мероприятия. Удельный вес бюджетов субъектов федерации в общих расходах консолидированного бюджета имеет тенденцию к увеличению: 1992 г. - 33%, 1993 г. - 50, 1995 г. - 51, 1997 г. - 56, 1998 г. - 50, 1999 г.-52%. Расходы бюджетов субъектов Российской Федерации составили в 1996 г. 17,9% суммарного ВРП. По отдельным субъектам это соотношение сильно колеблется. Наименьшее соотношение имеют "сильные" регионы с высокой бюджетной обеспеченностью, как правило, являющиеся донорами в межбюджетных отношениях: Самарская область (12,6%), Пермская область (12,8%), Красноярский край (13,4%). Наибольшее соотношение, являющееся признаком высокой дотационности бюджета, имеют Ингушетия (72,1%), Чукотский автономный округ (54,1%), Тыва (51,1%), Калмыкия (50,6%). 449 .  |