Общее ознакомление со структурой и организацией работы

Скачать 285.79 Kb. Скачать 285.79 Kb.

|

|

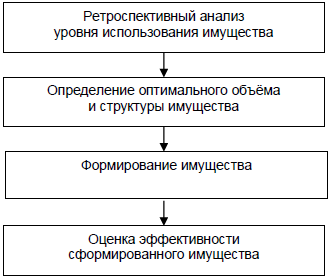

2.15 Совершенствование информационного обеспечения органа государственного (муниципального) управления Двадцать первый век знаменит своим внедрением информационных технологий. По сей день развитие данного направления не стоит на месте, а ищет новые пути улучшения поставки, обмена информацией, распространение с помощью современных электронно-вычислительных машин. Все эти процессы достигаются путем обмена информации между государством, обществом. Субъектами этих отношений в области правительственного и городского управления считаются организации этого регулирования всех ступеней, таких как население страны, чиновники и другие. Реализация этих взаимодействий субъектов могут выступать в качестве распространителей информации, получателей, владельцев или же участниками информационных процессов. Информация в сфере государственного и муниципального управления бывает различной. Например, правовая информация может быть либо открытой, либо ограниченного доступа (государственная тайна, конфиденциальность). Конфиденциальность же представляет собой персональные данные о граждан, информационные ресурсы городского управления и т.д. Все данные информации хранятся в библиотеках, архивах, банковских данных и многих других источниках. Однако, информативное предоставление правительственного и городского управления в текущий период в Российской федерации совершается беспорядочно. К примеру, согласно итогам изучения муниципального управления результативность информативного предоставления сравнима со следующим: потеря объема вспомогательных данных в концепциях управления достигает 75 % от всего объема; решения, принимаемые для доказательств правдивости информации, равняется 20 % и менее; соотношение между входной и выходной информацией в различных системах управления составляет от 4:1 до 40:1. Можно сделать вывод, что для достижения эффективного использования информации необходимы следующие мероприятия: проведение полномасштабного аудита абсолютно всех информативных активов и ресурсов федеративных организаций, а также исследование иностранного навыка с целью осуществления аналогичных проектов; формирование концепций межведомственной координации работы государственной власти абсолютно всех степеней с целью формирования и общественного распространения информативных технологий, создание критериев эффективности финансовых растрат в этой сфере и формирование элементов, которые осуществляют их результативность; разработка положений для законодательного осуществления прав населения страны на возможность получений «прямых» данных муниципальных организаций правительства и регионального самоуправления в базе применения информативных технологий; выполнение основных планов согласно переходу к электронному документообороту в региональных, а также в органах государственной власти при продвижении инфраструктуры допуска к телекоммуникационным узлам для регионального самоуправления, а также для органов государственной власти; реализация координационных событий согласно расширению и формированию планов по диалоговому взаимодействию организаций государственной власти, регионального самоуправления с жителями и хозяйствующими субъектами; разработка и утверждение перемен к функционирующим нормативным актам, уравнивающим права электронных и бумажных форм, которые предоставляются в государственные и муниципальные организации (в частности, в налоговые и статистические органы, органы регистрации материальных и иных прав и т. п.); развитие общей телекоммуникационной инфраструктуры для государственного и регионального самоуправления; разработка мер, улучшений, которые регламентируют полномочия людей и прямые обязанности муниципальных и городских органов согласно принятию к обсуждению заказов, претензий и иных запросов людей в электронной форме; расширение области обязательного для муниципальных организаций в использовании информативных технологий в области взаимодействия страны и сообщества, дозволяющее жителям осуществить собственные конституциональные полномочия в получении данных, согласно нормотворческой работы, бюджетному процессу, проведению покупок с целью муниципальных потребностей, хода управления общегосударственной собственностью и т. д.; развитие концепций внутриотраслевого и межведомственного электронного документооборота, формирование местных информативных сетей и интернета, в том числе с применением открытых интернациональных стереотипов; осуществление разработки и реализации мер по оцифровке и быстрому переводу в публичный допуск не запрещенных документов, информации, которые имеются у межведомственных организаций; разработка и внедрение в процесс требуемых поправок в процессуальное право, позволяющие реализовывать несколько процессуальных операций с применением информативных технологий. С учетом прошлых результатов приходим к следующему: обеспечение комплексного внедрения стандартизированных систем документооборота; исполнение идеи государственных исполнителей в глобальной сети Интернет; предоставление общепринятого ведения унифицированных идей оборота документов. 2.16 Разработка новых форм управления финансами территорий (предприятий) Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия — это комплексное понятие, характеризующееся системой показателей, отражающих наличие, распределение и использование финансовых ресурсов, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяемое всей совокупностью производственно-хозяйственных факторов В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др. Все это предопределяет важность проведения анализа финансового состояния предприятия и повышает роль такого анализа в экономическом процессе. Финансовый анализ является переменным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово - кредитной системой. В качестве основных задач разработки новых форм управления финансами территорий можно рассмотреть: 1)Расширение сферы управления финансами через совершенствование: - Единой и согласованной системы управления всеми этапами бюджетного процесса (подготовка и принятие бюджета, исполнение бюджета в течение года, анализ и оценка исполнения бюджета); - Нормативно-правовой базы системы управления элементами финансовой системы (внебюджетными фондами, средствами иных активов и проч.). 2) Совершенствование механизмов и технологий управления по следующим основным направлениям: - Повышение качества планирования, учета, контроля и анализа бюджета; - Расширение принципов прозрачности и публичности при управлении финансами за счет расширения общественного контроля финансов. 3) Система мониторинга изменений в управлении финансовыми потоками должна включать: - Определение показателей мониторинга (состояния внешней среды); - Оценка хода исполнения проекта (подведение промежуточных итогов), определение отклонений, причин их возникновения, прогноз будущих изменений; - Разработка предложений по корректировке исполнения проекта или самого проекта. Повышение эффективности системы управления финансами позволит: 1) Рационально использовать финансовые ресурсы при неизменной (или снижающейся) налоговой нагрузке; 2) Направлять дополнительные ресурсы на решение экономических, социальных и экологических проблем территорий. 2.17 Совершенствование системы управления имуществом предприятий В условиях изменяющейся среды функционирования предприятий и поиска новых форм и методов управления имуществом, можно выделить следующие направления по оптимизации управления имуществом предприятий: -внедрение системы бюджетирования как инструмента, позволяющего аккумулировать информацию для реализации управленческих функций; - совершенствование показателей эффективности использования и управления имуществом предприятия; - формирование оптимального объёма и структуры имущества. Система бюджетирования помогает руководителям заглянуть в будущее и спланировать оптимальное поведение компании в изменяющихся условиях, увидеть выгодные возможности и инвестировать в перспективные направления бизнеса, распределить ресурсы для достижения поставленных целей. Наличие процедуры бюджетирования является нормой для любой компании в развитых странах мира и в последнее время уже становится нормой в России. Внедрение бюджетирования позволит заранее спланировать (предсказать) поведение функции текущей потребности в финансовых ресурсах и адекватным образом отреагировать - вовремя и дешевле найти недостающие финансовые ресурсы или наиболее эффективно использовать временно свободные финансовые средства. Чтобы оставаться успешным, бизнесу недостаточно находиться «в режиме реального времени». Постоянные изменения рынка требуют адекватных инструментов, способных устранить окружающую неопределённость и взять под контроль будущее состояние бизнеса. Одним из наиболее эффективных инструментов контроля будущего состояния предприятия является бюджетирование. Постановка и внедрение системы бюджетирования на предприятии приводит к следующим результатам: - внедрение процедур регулярного финансового планирования и контроля исполнения бюджета в организации; - улучшение структуры управления предприятием; - повышение эффективности использования имущества предприятия (внеоборотных и оборотных активов); - улучшение финансовых показателей работы компании за счёт совершенствования системы финансового планирования и контроля. Совершенствование системы показателей использования имущества предприятия возможно обеспечить на основе введения в хозяйственную практику показателей покрытия потерь имущества. Это позволит производить сопоставление различных вариантов его использования. Совершенствованию показателей эффективности управления имуществом предприятия будет способствовать расширение типовых показателей рентабельности имущества. Помимо определения рентабельности имущества в целом и его элементов, целесообразно оценивать предельную рентабельность. Очевидно, что критерием эффективности является опережение приращения экономического эффекта от изменения активов предприятия по сравнению с приращением затрат на них. То есть предельная рентабельность показывает, какой экономический эффект получит организация при использовании ещё одной дополнительной единицы активов, т.е. увеличении суммарной стоимости имущества. Очевидно, что рентабельность основных средств и прибыль от них не могут бесконечно возрастать, обязательно наступит такой момент, когда каждая следующая единица стоимости основных средств будет приносить предприятию, меньше прибыли, чем предыдущая т.е. предельная рентабельность будет отрицательной. Таким образом, для анализа представляет интерес случай, когда эластичность объёма выпускаемой (реализуемой) продукции к ресурсоёмкости равна нулю, так как это характеризует экстремум функции рентабельности, в котором: предельная рентабельность основных средств равна нулю, т.е. приращения прибыли не происходит, поэтому значения рентабельности основных средств и прибыли максимальные, а ресурсоёмкость подобрана оптимально. До данной точки темп прироста прибыли от основных средств опережает темп прироста их стоимости, а после темп прироста прибыли замедляется и наблюдается обратная ситуация. Итак, анализ предельной рентабельности основных средств предприятия — это способ решения задачи максимизации прибыли, а следовательно, рентабельности, т.е. отдачи от используемых в производстве ресурсов. Необходимо отметить то, что данный показатель предельной рентабельности может быть использован не только для анализа эффективности использования организацией основных средств, а также всех других ресурсов по отдельности и вместе как общей предельной рентабельности имущества предприятия. Кроме этого, он позволит определить оптимальное количество используемых организацией в своей деятельности ресурсов, чтобы соблюсти условие их экономии, что необходимо для формирования наиболее рациональной производственно-технологической программы, что особенно важно на стадии разработки бизнес плана и создания новой организации или нового проекта. Таким образом, расширение показателей использования и управления имуществом обеспечит методическую основу для более достоверного анализа использования различных элементов имущества предприятия. Также важным направлением совершенствования управления имуществом предприятия, как отмечалось выше, является формирование оптимального объёма и структуры имущества. В современных условиях неопределённости формирование структуры имущества предприятия можно проводить в предлагаемой последовательности (см. рис.).  Рисунок 4. Этапы формирования имущества предприятия На первом этапе на основе расширенной системы показателей использования имущества необходимо провести ретроспективный анализ использования как имущества в целом, так и его отдельных элементов. По результатам анализа следует оценивать достаточность объёма имущества и эффективность сложившейся структуры имущества. На втором этапе необходимо определить оптимальный объём и структуру имущества для достижения максимизации прибыли. На третьем этапе для поддержания оптимального объёма и структуры имущества необходимо разработать методики управления имуществом компании (контроллинг). На заключительном этапе осуществляется оценка эффективности сформированного имущества на основе показателей использования. Освоение этих направлений совершенствования управления имуществом предприятия может обеспечить соответствие данного управления современным требованиям. 2.18 Совершенствование организации приема граждан аппаратом городской (сельской, районной) администрации Совершенствования процесса маршрутизации при организации приемов и рассмотрении обращений граждан заключается в снижении времени на прием и учет одного обращения гражданина. За один рабочий день в отделе по работе с территориями и обращениями граждан до реализации мероприятия прием и учет одного обращения гражданина с учетом времени, затраченного на заполнение документов, занимает 25 минут в день, хотя принято уделять на эту процедуру не больше 30 минут. В мероприятие по совершенствованию входит: 1) в сокращении повторных обращений, т. е. исключаем появление аналогичных обращений на 20% с учетом передовых практик; 2) сокращение функций у ведущего специалиста отдела по работе с территориями и обращениями граждан за счет передачи несвойственных функций отделу муниципальной службы с 10 до 8; 3) сокращение числа функций у начальника отдела за счет исключения дублирования функций; 4) сокращение срока направления на исполнение с 5 дней до 1 дня; 5) снижение сроков рассмотрения обращений с 15 до 8 дней. 2.19Совершенствование организации движения входящих, исходящих и внутренних документов в органе государственного (муниципального) управления, на предприятиях Выделяются три основные задачи. Документирование (составление, оформление, согласование и изготовление документов). Организация работы с документами в процессе осуществления управления (обеспечение движения, контроля исполнения, хранения и использования документов). Систематизация архива документов. Документационное обеспечение управления выполняет специальная должность, действующая на правах самостоятельного структурного подразделения. Это может быть: управление делами, общий отдел, канцелярия или секретариат. Задачи организации работы с документами в учреждении решаются выполнением следующих функций: Установление единого порядка прохождения документов (документооборота учреждения); Экспедиционная обработка входящих и исходящих документов; Регистрация и учет поступающих, отправляемых и внутренних документов; Контроль за исполнением документов; Систематизация документов, обеспечение их хранение и использование; организация работы с обращениями граждан; Обеспечение защиты информации. Задачи совершенствования форм и методов работы с документами включают в себя выполнение следующих функций: Разработку и переработку нормативных, инструктивных, методических документов и доведение их до сведения работников организации; Методическое руководство и контроль за соблюдением установленных правил работы с документами в структурных подразделениях организации; Повышение квалификации работников организации и их консультирование по вопросам работы с документами; Упорядочение документации организации, проведение работ по унификации документов, разработка Табеля и Альбома форм документов, применяемых в деятельности организации; Разработку и внедрение новых форм и методов работы с документами, совершенствование документооборота организации, повышение исполнительной дисциплины; Постановку задач разработки и совершенствования автоматизированных информационных систем и баз данных для работы с документами. Осознав важность совершенствования, организации нередко делают массу ошибок, пытаясь его автоматизировать, и определяющей в этой ситуации является проблема выбора методов автоматизации. Наиболее распространенное решение – это автоматизация отдельных рабочих мест. Основные функциональные части (компоненты) системы автоматизации делопроизводства в управлении предприятиями и организациями: средства и правила создания документов, ведения их электронного архива, поддержки документооборота и при этом базироваться на программно-технических платформах предприятия. С точки зрения комплексной автоматизации деятельности предприятий их прикладные информационные системы должны опираться на программно-технические платформы и систему автоматизации делопроизводства. Таким образом, перед предприятием, стремящимся создать эффективную среду по обработке информации и совершенствования качества управления, стоят следующие задача: Совершенствование всей работы по подготовке и обработке документной информации путем создания механизма документационного обеспечения предприятия. Для автоматизации такого, казалось бы, простого предмета, как работа с документами, приходится использовать последние технологические достижения: системы управления базами данных; системы поиска документов и анализа текстов; системы сканирования и распознавания документов (печатных и рукописных); среду клиент-сервер; В РФ, если оценивать сложившуюся за прошедший период российскую государственную практику делопроизводства, отсутствует единый орган, несущий всестороннюю юридическую ответственность за создаваемую и используемую обществом документацию. Следовательно, нет единого подхода к вопросам делопроизводства. В некоторых случаях вопросы работы с документами регламентируются высшими органами государственной власти и управления. Но главное влияние на регламентацию делопроизводства оказывают министерства и ведомства, в частности, наибольшая роль отводится Государственной архивной службе России. Государственная архивная служба России (Росархив) и ее органы занимаются сбором и хранением документов, отражающих материальную и духовную жизнь ее народов, имеющих историческое, научное, социальное, экономическое или культурное значение. Подразделение по учету и регистрации документов, в задачи которого входит регистрация входящих, исходящих и внутренних документов, контроль соответствия принятым правилам оформления документов, формирование и ведение справочно-информационного массива. Группа писем по обращению граждан занимается приемом и учетом предложений, заявлений и жалоб граждан. Ее функции, следующие: подготовка обращений к рассмотрению руководством, контроль за сроками подготовки ответных документов в структурных подразделениях организации, извещение заявителей о результатах рассмотрения их обращений, организация приема граждан по личным вопросам руководством организации. Архив организации – осуществляет прием от структурных подразделений отработанных и подготовленных к хранению дел, оказание им методической помощи, ведет учет и хранение документов, контролирует соблюдение правил формирования, хранения и использования дел в структурных подразделениях, готовит дела к передаче на государственное хранение. Секретарь учреждения выполняет всю работу с документами в небольших учреждениях и организациях, не имеющих внутренней организационной структуры. |