Тренинг командообразования. Оптимизация процесса обслуживания клиентов кредитных организаций (на примере пао кб Восточный) содержит 122 страницы текстового документа, 5 приложений, 66 использованных источников

Скачать 0.65 Mb. Скачать 0.65 Mb.

|

|

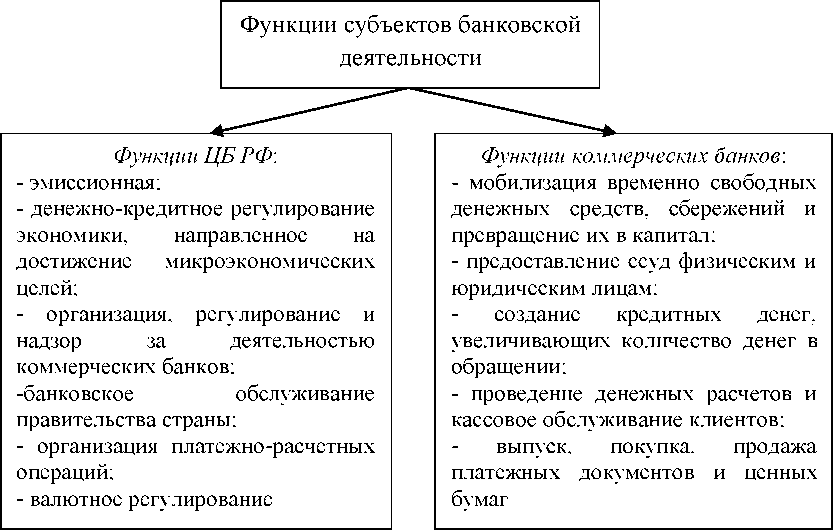

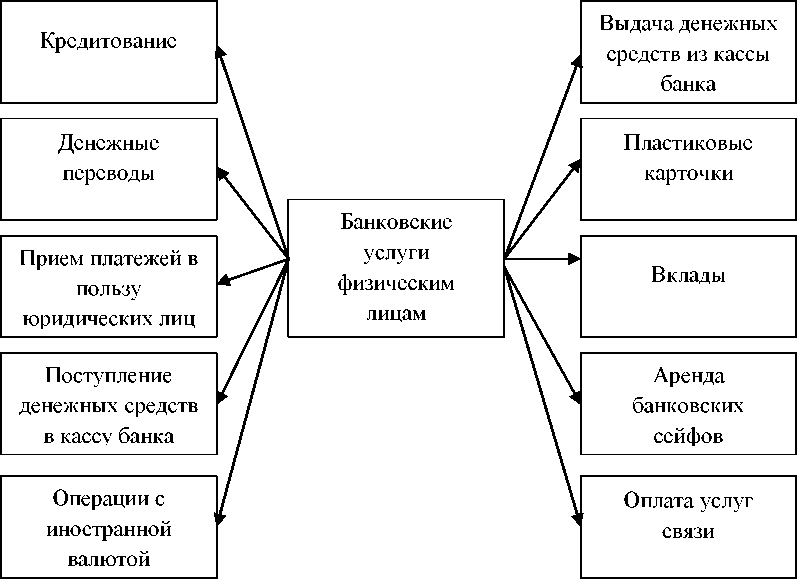

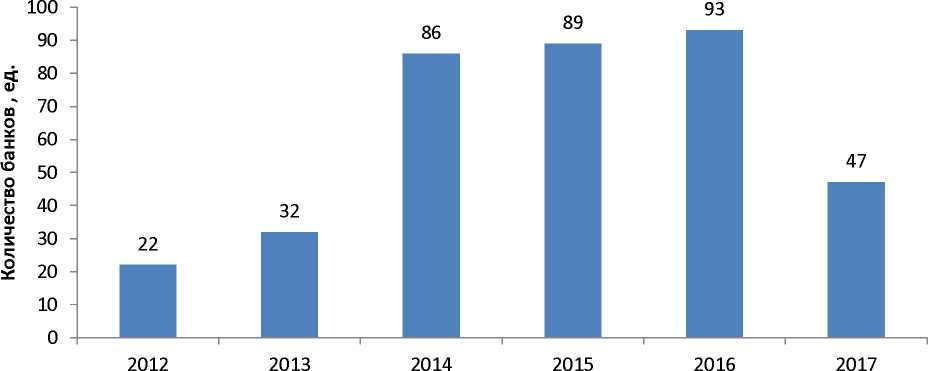

Федеральное государственное автономное образовательное учреждение высшего образования «СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ» Институт управления бизнес-процессами и экономики Кафедра «Экономика и управление бизнес-процессами» УТВЕРЖДАЮ Заведующий кафедрой З.А. Васильева «___» 2018 г. БАКАЛАВРСКАЯ РАБОТА 38.03.02.01.13 Менеджмент организации Оптимизация процесса обслуживания клиентов кредитных организаций (на примере ПАО КБ «Восточный»)  Н.В. Разнова А.С. Корженевская Т.П. Лихачева Руководитель Выпускник Нормоконтролер Красноярск 2018 РЕФЕРАТ Бакалаврская работа по теме «Оптимизация процесса обслуживания клиентов кредитных организаций (на примере ПАО КБ «Восточный»)» содержит 122 страницы текстового документа, 5 приложений, 66 использованных источников. БАНК, БАНКОВСКАЯ УСЛУГА, КЛИЕНТ, КРЕДИТОВАНИЕ, ПРОЦЕСС, ОФИС, ОБСЛУЖИВАНИЕ, ОПЕРАЦИЯ, ФИЗИЧЕСКИЕ ЛИЦА, ЮРИДИЧЕСКИЕ ЛИЦА, СТАНДАРТЫ, ОПРОС. Объект - ПАО КБ «Восточный» Цели: выполнить анализ тенденций и перспектив развития банковского сектора экономики России выявить особенности организации процесса обслуживания клиентов кредитных организаций; проанализировать деятельность и процесс обслуживания клиентов ПАО КБ «Восточный» разработать проект оптимизации процесса обслуживания клиентов, с оценкой затрат и эффективности его внедрения в системе управления клиентской базой организации. В результате анализа процесса обслуживания клиентов банка ПАО КБ «Восточный» и опросов клиентов были выявлены основные проблемы и недостатки в обслуживании как физических, так и юридических лиц. Процесс обслуживания клиентов - это основной бизнес-процесс любого банка, так как именно от результатов обслуживания потребителей будет зависеть его функционирование и успешное развитие. Создание эффективной системы качества обслуживания клиентов возможно не только через оптимизацию всех бизнес процессов обслуживания клиентов, корректировку организационных структур, принятие политик, но и реализацию во внутренней среде банка строгого соответствия выполняемых процедур и технологических инструкций, приведенных в стандартах работы, позволяющих достичь конкурентных преимуществ в отраслевом сегменте. В итоге был разработан ряд мероприятий и предложений по улучшению процесса качества обслуживания, как малозатратных и быстрореализуемых, так и на перспективу с достаточно емкими капиталовложениями. СОДЕРЖАНИЕ БАКАЛАВРСКАЯ РАБОТА 1 РЕФЕРАТ 2 СОДЕРЖАНИЕ 3 ВВЕДЕНИЕ 3 1.1Тенденции и перспективы развития банковского сектора экономики России 6 1.2 Организация процесса обслуживания клиентов кредитных организаций и ее роль в обеспечении роста эффективности их деятельности 22 1.3 Анализ опыта эффективной организации процесса обслуживания клиентов в организациях банковской сферы 38 2.1Анализ деятельности ПАО КБ «Восточный» на рынке банковских услуг г. Красноярска 48 2.2 Анализ организации процесса обслуживания клиентов ПАО КБ «Восточный» 67 2.3 Оценка удовлетворенности клиентов качеством процесса обслуживания 74 3.1Разработка мероприятий и предложений по оптимизации процесса обслуживания клиентов кредитной организации 85 ііііібанк электронная очередь 89 3.2 Расчет затрат на мероприятия и оценка эффективности их внедрения в систему обслуживания клиентов ПАО КБ «Восточный» 96 ЗАКЛЮЧЕНИЕ 108 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 111 Анкета для оценки удовлетворенности клиентов 123 ВВЕДЕНИЕ За последнее десятилетие существенно увеличилось количество банковских учреждений, расширился спектр предлагаемых ими услуг. В тоже время в условиях интернационализации банковской деятельности и повышения требований к банковскому капиталу обострилась конкурентная борьба между банками. Перед отечественными кредитными учреждениями возникают насущные вопросы по адаптации и поиска возможностей занять устойчивую позицию среди конкурентов. В современных условиях этого можно достичь только эффективно управляя качеством банковского обслуживания с учетом потребностей и ожиданий всех заинтересованных сторон [11]. Банковские учреждения, желая выжить в конкурентной борьбе, должны четко реагировать на потребности клиентов и изменения на рынке банковских услуг. Банковская сфера является специфической сферой предпринимательской деятельности, поскольку функция кредитного института связана с риском как присущей составляющей. Именно поэтому для каждого банка чрезвычайно важно сохранить финансово-экономическое равновесие, устойчивость и конкурентоспособность в условиях изменений внешней и внутренней среды. Сегодня успешность деятельности коммерческого банка и его конкурентоспособность определяются, прежде всего, не ценовыми факторами, а качественными характеристиками, одной из которых является качество обслуживания потребителей банковских услуг, которое серьезно влияет на конкурентоспособность услуг и банка, стабильность его доходов и прибыль. Мировой опыт и российская практика показывают, что инвестиции в совершенствование качества обслуживания клиентов в настоящее время рассматриваются как интенсивное развитие и влияют на стабильность роста доходов банка [23]. Эффективность работы банковского сектора во многом зависит от качества и количества предоставляемых услуг всем категориям клиентов. Организация и результат работы каждого участника рынка банковских услуг на сегодня привлекает внимание большого круга заинтересованных лиц, а наиболее важной задачей банковских служащих и их руководителей является обеспечение непрерывной работы по наращиванию качества предоставляемых клиентам услуг, расширению их спектра. Учитывая высокую конкуренцию на рынке кредитных услуг, высокое качество обслуживания клиентов является основной для обеспечения выживания и прибыльности всех субъектов данного вида экономической деятельности. Несмотря на то, что качество банковских услуг наделено чертами субъективного и существенно зависит от сравнения покупателем своих ожиданий относительно качества, уровень обслуживания потребителей на сегодня является одним из основных показателей, характеризующих процесс работы с клиентами, а, следовательно, конкурентоспособность услуг и банка. При этом высокий уровень обслуживания клиентов, может быть, достигнут лишь в результате тесного взаимодействия всех звеньев банка, снижения издержек потребления и предоставления разнообразных услуг населению. Управление качеством услуг и эффективная организация данного процесса является актуальной проблемой для любого современного банка, что обусловлено необходимостью развития его конкурентных преимуществ [2]. Не исключением является и ПАО КБ «Восточный». Цель бакалаврской работы - поиск оптимального варианта обслуживания клиентов банка. Объект исследования - ПАО КБ «Восточный». Предмет исследования - процесс обслуживания клиентов банка. Достижение поставленной цели требует решения ряда задач: выполнить анализ тенденций и перспектив развития банковского сектора экономики России и изучить особенности организация процесса обслуживания клиентов кредитных организаций; рассмотреть опыт эффективной организации процесса обслуживания клиентов кредитных организациях; проанализировать деятельность и процесс обслуживания клиентов ПАО КБ «Восточный» и разработать проект оптимизации процесса обслуживания клиентов, с оценкой затрат и эффективности его внедрения в системе управления клиентской базой организации. 1 Оптимизация процесса обслуживания клиентов кредитных организаций как условие роста эффективности их деятельности Тенденции и перспективы развития банковского сектора экономики России Постепенно совершенствуясь, банковская система РФ все в большей степени начинает становиться развитой системой, и не только внешне, но и по сути проводимых операций. Расширяется сеть филиалов, представительств и внутри страны, и за рубежом, увеличивается сеть небанковских кредитных учреждений. Политика Центрального банка РФ, направленная на увеличение устойчивости и надежности банковской системы, должна привести к развитию крупных, конкурентоспособных, устойчивых банков и постепенному вытеснению мелких. Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, посреднические сделки, управление имуществом и множество других операций. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия [25]. Несмотря на то, что банки имеют достаточно долгую историю, вопрос о сущности субъекта хозяйствования данного вида экономической деятельности по-прежнему остается дискуссионным, что позволяет выделить ряд подходов по- разному рассматривающих банковскую организацию [9]: хранилище денег; учреждение, организация; орган экономического управления; агент биржи; кредитное предприятие. В новой экономической энциклопедии дается несколько следующих определений субъекта банковской деятельности: «Банк - это: система, служащая для накопления (денег, информации и т.д.); кредитно-финансовая организация, аккумулирующая денежные средства и накопления, предоставляющая кредиты, осуществляющая денежные расчеты, выпуск и учет векселей и других ценных бумаг, эмиссию денег, операции с золотом, иностранной валютой и другие функции» [14]. В Федеральном законе «О банках и банковской деятельности» понятие банка следующее: «Банк - это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц» [43]. Современная экономическая теория рассматривает банки как особый вид финансовых посредников. Банки как особые финансовые посредники характеризуются следующими существенными признаками: Во-первых, как и всякие финансовые посредники, они осуществляют обмен долговыми обязательствами, т.е. банки выпускают свои собственные долговые обязательства, а мобилизованные на этой основе средства размещают от своего имени в долговые обязательства, выпущенные другими эмитентами. Во-вторых, банки формируют собственные обязательства на основе высоколиквидных и фиксированных по суммам вкладов. Выступая в качестве финансового посредника, банки принимают на себя безусловные обязательства с фиксированной суммой долга перед юридическими и физическими лицами. В-третьих, банки как депозитные финансовые посредники имеют высокий уровень «финансового рычага», т.е. доли заемных средств в структуре пассива. Банки формируют кредитные ресурсы главным образом за счет заемных средств, что делает их зависимым от внешних и внутренних факторов и вызывает необходимость особой системы надзора за банковской деятельностью со стороны центрального банка и других органов. В-четвертых, банки имеют право открывать и обслуживать расчетные, текущие, валютные и другие счета, эмитировать безналичные платежные средства и на этой основе обеспечивать функционирование платежной системы. На сегодняшний день Банк определяется как финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег. Проще говоря, банки - это организации, созданные для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Можно выделить несколько основных функций, которые традиционно выполняются банками [42]: Сбережение и безопасное хранение - одна из первичных функций, ради которой клиенты стали отдавать деньги в банк. Осуществление денежных переводов от одного клиента банка другому или клиенту другого банка. Данный вид операций называется безналичным расчетом. Кредитование - услуга, благодаря которой денежные средства переходят от одних лиц со свободными средствами к другим (которым понадобились сейчас деньги по ряду причин). Средства предоставляются на определенных условиях и возвращаются должником с процентами. Консультирование клиентов по финансовым вопросам, в частности, наличию специальных финансовых продуктов. Совершение операций купли-продажи драгоценных металлов, валюты и т.д. Банковская система является одним из самых важных элементов экономики любого современного государства. Она обеспечивает аккумуляцию свободных денежных средств, вовлекая их в официальный денежный оборот, а также является ключевым механизмом перераспределения денежного капитала, исполняет функцию расчетного и платежного механизмов хозяйственной деятельности страны. Под банковской системой подразумевается исторически сложившаяся и законодательно закрепленная система организации банковского дела в конкретной стране. Она включает в себя все банковские и небанковские институты, выполняющие отдельные банковские операции. Законодательство определяет структуру банковской системы, устанавливает сферу деятельности, подчиненности и ответственности для различных институтов, входящих в систему (законодательное регулирование) Так в статье 2 Федерального Закона «О банках и банковской деятельности» от 2.12.1990 года дается следующее определение банковской системы: «Банковская система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков» [43]. Банковская система в качестве составной части входит в большую систему - кредитную систему страны. А кредитная система - в экономическую систему страны. Это означает, что деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей практической деятельности, банки органично вплетены в общий механизм регулирования хозяйственной жизни. Они тесно взаимодействуют с бюджетной и налоговой системами, системой ценообразования, с условиями внешнеэкономической деятельности [14]. Основными свойствами банковской системы, как и систем в целом, являются: иерархичность построения; наличие отношений и связей, которые являются системообразующими, т. е. обеспечивают свойство целостности; упорядоченность ее элементов, отношений и связей; взаимодействие со средой, в процессе которого система проявляет и создает свои свойства; наличие процессов управления. Сложившаяся на сегодня в России двухуровневая банковская система, предполагает существование минимум двух видов банков: Коммерческих - тех, что работают с частными или юридическими лицами, предоставляя им широкий спектр услуг, о которых мы поговорим позже. Их главная задача - максимизировать свою прибыль. Сюда относятся всем известные кредитные организации, в числе которых Сбербанк России, ВТБ (АО), Банк «Связной», «Альфа-Банк», «Банк Москвы», «Русский Стандарт», «Восточный экспресс», Банк «Хоум Кредит» и др. По состоянию на 01.05.2013 г., на территории РФ действует порядка 895 банковских организаций [31]. Центрального банка РФ- того, что определяет, кредитную денежную политики в стране посредством установления размера ставки рефинансирования и путем денежной эмиссии. Такое деление весьма условно, поскольку не учитывает специализацию субъектов банковской деятельности, которая существенным образом может отличаться. В связи с этим среди коммерческих банков можно выделить: .Сберегательные банки - специализирующиеся на привлечении средств физических и юридических лиц - такие виды учреждений уже не распространены .Инвестиционные банки - главная задача которых, обеспечение выгодного вложения средств своих клиентов, например, в ценные бумаги .Универсальные банки- те, что не имеют четкой специализации, а предоставляют широкий спектр разнообразных услуг - именно структур подобного типа сейчас подавляющее большинство. Все банки России, за исключением Центробанка РФ являются коммерческими, а суть их существование сводится к решению вопроса - приносить доход учредителям. Функции субъектов банковской деятельности представлены на рисунке 1.  Рисунок 1 - Функции субъектов банковской деятельности РФ В основном коммерческие банки универсальны, т.е. выполняют полный набор операций и обслуживают все категории клиентов. В соответствии с российским законодательством, а именно, Законом РФ «О банках и банковской деятельности» [43], коммерческие банки могут выполнять, как уже говорилось ранее, следующие виды операций: привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); размещение привлеченных денежных средств от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание, физических и юридических лиц; купля-продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий; осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов. Кроме чисто банковских операций они могут выполнять и определенные сделки: выдачу гарантий; приобретение права требования от третьих лиц исполнения обязательств в денежной форме; доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; осуществление операций с драгоценными металлами и камнями; предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; лизинговые операции; оказание консультационных и информационных услуг. Основными, среди пассивных операций, выступают ведение счетов предприятий, корреспондентских счетов банков и принятие вкладов населения, на которые приходится свыше 55% пассивов. Что касается активных операций, то здесь преобладают кредиты - 40% (из них кредиты в реальный сектор экономики составляют лишь 32,3%) и вложения в ценные бумаги - 19%. Среди прочих операций основное место занимают операции с иностранной валютой. Доля валютных пассивов в совокупных пассивах коммерческих банков составляет 34,7%, а доля валютных активов в совокупных активах - 43,4% [44]. В России по сравнению с другими странами доля специализированных банков, ориентирующихся на выполнение одной или двух основных операций или обслуживание определенного вида клиентов довольно мала. Стоит отметить, что специализированные банки только начинают развиваться, и в условиях стабилизации и развития экономики их развитие будет продолжаться. Банки России при проведении денежно-кредитной политики постоянно находится перед выбором главной задачи из трех [47]: обеспечение ценовой стабильности; обеспечение финансовой стабильности; создание условий для роста экономики и полной занятости. Риски последних лет, сработавшие в российской политике и экономике, фактически обусловили превалирование задачи обеспечения финансовой стабильности над прочими, поэтому инструменты денежно- кредитной политики развивались, прежде всего, в направлении поддержания устойчивости функционирования ведущих российских банков. В создании для России новой рыночной экономики с разнообразными формами собственности роль банковской системы велика, с помощью неё осуществляется перераспределение и мобилизация капиталов, регулируются денежные расчеты, опосредуются товарные потоки и т.д. Банки призваны выполнять множество специальных функций. К их числу также относятся проведение расчетных и кассовых операций, кредитование, инвестирование, хранение денежных и других средств и управление ими, т.е. те услуги, без которых сегодня не обойтись деловому человеку. Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента. Это операции банков по управлению имуществом (доверительные операции); по выпуску, размещению и хранению ценных бумаг, а также по управлению ими; по платежному обороту: операции с валютой, инкассация векселей и чеков и другие [41]. Услугами чаще всего являются активно-пассивные операции банка - это комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату - комиссию. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие. Услуги банковских учреждений можно поделить на основные категории: для физических и юридических лиц, а также для банков. Услуги банков физическим лицам представлены на рисунке 2. Обслуживание физических лиц является одним из приоритетных направлений любого банка, так как именно физические лица формируют для банка так называемую дешевую пассивную часть. Банки предлагают физическим лицам стандартный набор услуг. В первую очередь - это выкладные операции, то есть открытие срочных вкладов в рублях и валюте. За вложения средств, банк выплачивает клиенту проценты, в размере от 10-17% годовых в рублях или 4-9% годовых в валюте [59]. Наиболее интересным для банка являются денежные средства, хранящиеся на вкладах до востребования или на пластиковых картах. В данном случае, банк выплачивает сегодня клиенту за данные средства из расчета 1% годовых. Дешевизна и краткосрочность данных средств позволяет банку выдавать юридическим лицам кредиты длительностью от одной недели до месяца по низким процентным ставкам.  Рисунок 2 - Банковские услуги физическим лицам [42] Постоянно пользующим спросом у населения остается валютно-обменные операции. Не секрет, что все равно большинство людей предпочитают хранить свои сбережения в «твердой» валюте другого государства. Четвертым по величине спроса населения является услуга денежных переводов. Не секрет, что существуют и другие альтернативные способы переправки денег, не прибегая к услугам банка - почтовые переводы. Но из-за высокой стоимости (8% от суммы перевода) и длительным прохождением денег, порой от 1 до 2 недель, клиенты вынуждены прибегать к услугам банка. В современных условиях перевод от отправителя до получателя занимает считанные минуты. Это стало возможным благодаря совершенствованию банковских технологий, налаживанию корреспондентских отношений с банками других стран, созданию универсальной системы безналичных платежей. В числе основных услуг, предлагаемых юридическим лицам [59]: открытие, ведение и комплексное расчетно-кассовое обслуживание рублевых и валютных счетов резидентов и нерезидентов; вкладные (депозитные) операции; вкладные (депозитные) операции с ежемесячной выплатой процентов; операции с ценными бумагами; встречный платеж; переводные операции в иностранной валюте и в валюте РТ; кредитование малых предприятий; кредитование средних предприятий; торговое финансирование и обслуживание внешнеэкономической деятельности; гарантии; аккредитивы; пластиковые карты; факторинг; хранение ценностей в индивидуальных сейфах; операции с драгоценными металлами; осуществление расчётов в валюте РТ; осуществление международных расчетов; доставка и инкассация денежных средств, векселей, платежных и расчетных документов. Российская банковская система, в целом, за всю историю развития претерпела ни мало потрясений и изменений. Почти каждый исторический период времени наложили свой отпечаток на ее становление. Предпосылки к становлению современной банковской системы были заложены еще в XVIII столетии. Начиная с этого момента, создавались различные кредитные организации, которые стали прототипом современных банков, издавались многочисленные законы, регулирующие деятельность кредитных организаций, проводились различные денежные реформы. Создание Государственного банка Российской Империи в 1860 г. является одним из ключевых моментов в формировании банковской системы России [3]. Основные этапы становления банковской системы в целом и коммерческих банков, в частности, можно разделить на следующие временные периоды: I этап (1917-1993гг.). Данный этап является переломным в истории развития банковской системы России, он характеризуется концентрацией ресурсов банковской системы в руках крупнейших кредитных учреждений, образованных на базе прежних государственных спецбанков, таких как «Сбербанк», «Промстройбанк», «Мосбизнесбанк» и другие. В данный период времени банки научились приспосабливаться к конкурентной среде и выживать в критичных условиях. Одним из основных событий рассматриваемого периода является обесценивание рубля, гиперинфляции, которая в 1992 году составила 2600%. Как результат: ставка ссудного процента стала отрицательная. Деятельность многих коммерческих банков была направлена на то, чтобы: принять вклады в рублях, конвертировать их в доллары, дождаться очередного значительного обесценения рубля, когда процент по вкладам станет отрицательным, конвертировать доллары в рубли и расплатиться по вкладам. [2] II этап (1994-1999гг.). На данном этапе появилось значительное число новых коммерческих банков. Так, по состоянию на 1 марта 1995г., на территории РФ было зарегистрировано 2543 коммерческих банка, из них 1544 паевых и 999 акционерных [4]. Банки практически не занимались долгосрочным кредитованием предприятий, так как проценты по кредитам фактически не компенсировали инфляции. С 1995 года Государство стало выступать в качестве главного заемщика финансовых ресурсов у коммерческих банков. Одним из ключевых событий этого периода является экономический кризис в России 1998 года. 17 августа 1998 года Правительство России и Центральный банк объявили о техническом дефолте по основным видам государственных ценных бумаг и о переходе к плавающему курсу рубля в рамках резко расширенного валютного коридора [2]. Последствия кризиса серьёзно повлияли на развитие экономики и страны в целом, как отрицательно, так и положительно. Курс рубля упал за полгода более чем в 3 раза - с 6 рублей за доллар перед дефолтом до 21 рубля за доллар 1 января 1999 года [5]. Негативные результаты состояли в том, что было подорвано доверие населения и иностранных инвесторов к российским банкам и государству, а также к национальной валюте. III этап (2000-2007гг.). Начало нового витка в истории становления банковской системы Российской Федерации. Развитие данного этапа ознаменовано проведением реформы банковской системы. Полное описание, проводимой банковской реформы, было изложено в Заявлении Правительства РФ, Банка России «Об экономической политике на 2001 год и некоторых аспектах стратегии на среднесрочную перспективу». В ходе осуществления реформы было запланировано достигнуть увеличения капитализации российских банков, повысить их открытость и прозрачность, а также - доверие к ним со стороны населения и компаний. Для достижения намеченных целей изменялись нормативы обязательных резервов ЦБ РФ. Так, с 1 января 2000 года, нормативы были повышены до 10% по привлеченным средствам юридических лиц в валюте РФ и по привлеченным средствам юридических и физических лиц в иностранной валюте, что на 1,5% выше, чем в 1999 году, по денежным средствам физических лиц, привлеченным во вклады в российской валюте - до 7% [5]. В рамках реформы с 2004 года всем банкам следовало перейти на международную отчётность, а с 2005 года - повышены требования к достаточности и размеру их капитала. Так, достаточность уставного капитала банков должна быть не менее 10 %, а размер капитала - не менее 5 миллионов евро с 2005 года для вновь создаваемых банков, а с 2007 года — для всех банков без исключения [7]. IV этап (2008-2010гг.). После налаживания банковской системы в 20002005 гг. она понесла серьезное потрясение в период кризиса 2008 года. С 1 декабря 2008 г., размер ставки рефинансирования Банка России составил13,0%. Доля просроченной задолженности в объеме кредитов, предоставленных населению, выросла с 3,2% (по состоянию на 01.09. 2008 г.) до 4,4% (на 01.03. марта 2009 г). Явные проявления кризиса банковской системы стали потери по индексу ММВБ, которые достигали 10%в сентябре 2008 года. В этот период, акции Сбербанка и ВТБ теряли по 30%ставки МБК, а для банков первого круга они подскакивали до 20% годовых. Для более мелких банков - до 45% годовых, при этом ставки МБК упали с 25% до 6-7%. В этот период бюджетом РФ было выделено 500 млрд. руб. на поддержку фондового рынка, снижена норма резервирования для банков в сумме на 300 млрд. руб. Выделены и дополнительные средства для размещения на депозитах крупнейших банков. Общие вливания составили 1,5 трлн. руб. [5]. V этап (с 2010 г. по настоящее время). Характеризуется активной политикой сокращения числа банков в банковской системе России. Количественные характеристики кредитных организаций России в 2016-2018 гг. представлено в таблице 1. На тот факт, что число банков в России за последние годы постоянно меняется, свидетельствуют заключения экспертов, уже давно делающих прогнозы в отношении того, что в ближайшие годы в России останется около 500 банков. И действительно, прогнозы аналитиков по количеству банков оказались вполне реальными. По состоянию на 01.01. 2018 года число банков в РФ составило 561, сократившись за период 2017 года на 62 единицы. Тогда как с периода 2008 года их число сократилось почти на 575 банков (на 50,6%) и, что самое неприятное - быстрыми темпами происходит сокращение банков практически по всем Федеральным округам [5]. Главной тенденцией на российском финансовом рынке продолжила оставаться его «зачистка». В 2017 году число отзывов лицензий банков (более 60 с начала года) и других финансовых компаний оставалось высоким, но уже не рекордным (в 2016 году более 100 банков лишились лицензий добровольно и принудительно). Таблица 1 - Количественные характеристики кредитных организаций России в 2016-2018 гг. [29] единиц

Сложившиеся тенденции с сокращением числа организаций банковской сферы, на сегодня позволяет аналитикам данного рынка, отметить, что масштабы российского банковского сектора в настоящее время таковы, что не позволяют ему адекватно финансировать инвестиционные потребности реального сектора экономики» [10]. Одной из причин сокращения числа российских банков, является размер уставного капитала, так, согласно 11 статье ФЗ «О банках и банковской деятельности» минимальный размер уставного капитала банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 300 миллионов рублей. Так как, например, в 2010 г., размер уставного капитала, должен был составлять 90 миллионов рублей, а в 2012 г.180 миллионов рублей. Вследствие ужесточения требований ЦБ РФ к размеру уставного капитала многие банки объединяются с целью увеличения и сохранения капиталов, а крупные банки покупают более мелкие, то есть происходит поглощение. Процессы слияния, поглощения или закрытия банков идут постоянно, но после поднятия Банком России планки по минимальной величине уставного капитала - количество таких процессов резко увеличится. Кроме того, банки закрываются и принудительно, в связи с нарушениями законов. Каждый месяц Банк России лишает лицензий региональные и федеральные кредитные организации, что представлено на рисунке 3. И, несмотря на то, что статистика демонстрирует тренд на стабилизацию банковской системы, увеличения количества вкладов не происходит [13].  | |||||||||||||||||||||||||||||||||||||||