Тренинг командообразования. Оптимизация процесса обслуживания клиентов кредитных организаций (на примере пао кб Восточный) содержит 122 страницы текстового документа, 5 приложений, 66 использованных источников

Скачать 0.65 Mb. Скачать 0.65 Mb.

|

|

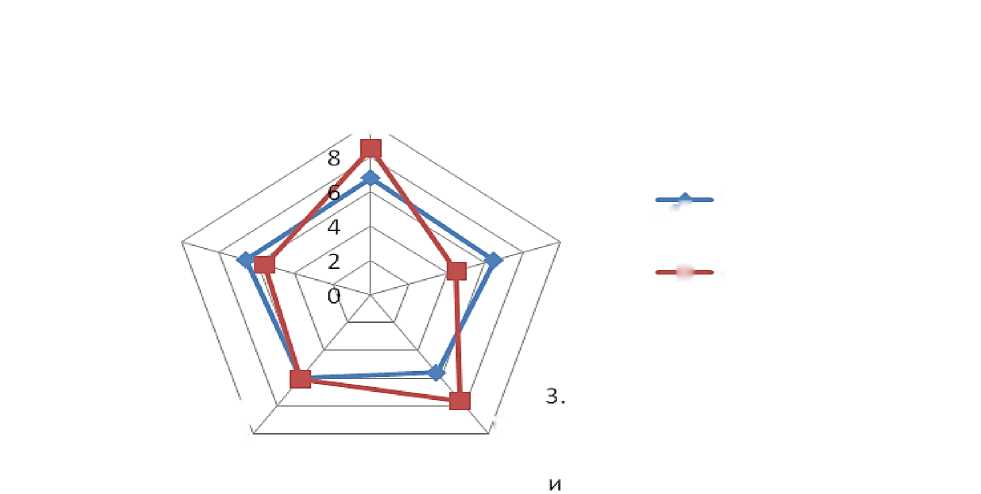

Поставщик и Продукты- заменител конкурен... 10 /їх 1. Внутриотр аслевая 2. Новые’ конкурент ы и Статика (сейчас) Динамика (через 3-5 лет) Рисунок 18 - Диаграмма уровня конкуренции по М. Портеру ПАО КБ «Восточный»  Как видно, ситуация с уровнем конкуренции для банка сейчас (сплошная линия) напоминает практически равносторонний пятиугольник. Все конкурентные силы примерно равны. При этом средние оценки всех пяти сил лежат в довольно узком диапазоне: от 5,6 балла для товаров-заменителей до 6,8 балла для внутриотраслевой конкуренции. Это говорит о достаточно устойчивых позициях банка с учетом всех возможных конкурентных угроз. Однако через три-пять лет (пунктир) конкурентная ситуация может резко измениться. Равносторонний пятиугольник превращается в перекошенный. Диапазон разброса средних значений конкурентных сил намного увеличивается: от 4,5 балла для новых конкурентов до 8,5 балла для внутриотраслевой конкуренции. Как видим, прогнозируется серьезный рост внутриотраслевой конкуренции (с 6,8 до 8,5), что будет сопровождаться ужесточением борьбы за клиента и его деньги. Также прогнозируется усиление позиций продуктов- заменителей (с 5,6 до 7,6), к которым можно будет отнести кредитные и иные карты, электронные платежи, электронные кошельки и пр. Конкуренция со стороны поставщиков, очевидно, останется на прежнем уровне. К главным поставщикам банков относится, прежде всего Центробанк, и вряд ли можно будет ожидать усиления конкуренции в таком монопольном секторе. Конкурентная сила в виде новых игроков рынка, скорее всего, уменьшится, поскольку их появление маловероятно. Число банков, вероятно, будет сокращаться, т.к. это является приоритетной линией ЦБ РФ. Влияние пятой конкурентной силы (потребители), видимо, также ослабнет, поскольку потребитель станет более лояльным, более защищенным, и его требования к тому или иному банку будут менее жесткими. По крайней мере, нужно к этому стремиться. PEST-анализ предназначен для стратегического прогнозирования, выявления и оценки факторов внешней среды (политических (policy), экономических (economy), социальных (society), технологических (technology)), которые могут в настоящем и будущем повлиять на деятельность организации. В качестве экспертов выступают топ менеджеры, специалисты и консультанты банка. В таблице 10 приведены результаты PEST-анализа для ПАО КБ «Восточный». Таблица 10 - Результаты PEST-анализа для ПАО КБ «Восточный», баллы

Как видно из таблицы 10, важную роль играют политические факторы, значимость которых была оценена в 6,8 балла по десятибалльной шкале. Это достаточно высокая оценка. Среди текущих политических факторов по значимости лидируют зависимость от решений высшего руководства страны, коррупция, существующее законодательство и ужесточение госконтроля. Средняя оценка экономических факторов составляет 6,4 балла. Среди них лидируют высокая налоговая нагрузка, которая давит не только на банки, но и на все предприятия, вытесняя капитал и бизнес за границу, и обменные курсы валют. Понятно, что для банка последнее имеет огромное значение. Значимость социальных факторов несколько ниже - на уровне 6,2 балла. Главные среди них - рост стоимости потребительской корзины и изменение законодательства в социальной сфере. Технологические факторы получили самую низкую оценку (5,3 балла), что вполне логично. Самые значимые среди них - отсутствие необходимого оборудования и коммуникации. Однако через три-пять лет ситуация может измениться, что и прогнозируют менеджеры. Роль политических факторов будет снижаться. Это, скорее, позитивный прогноз, но он отражает современные тенденции. Роль экономических факторов останется практически на прежнем уровне. И с этим, видимо, можно согласиться. Роль социальных факторов уменьшится, но незначительно, а вот роль технологических факторов серьезно возрастет. Это требование и характерная черта нашего времени. И банки как носители капитала одними из первых будут воспринимать эти новшества. Результаты SWOT-анализа отражают материалы рисунка 19.

Рисунок 19 - SWOT-анализ ПАО КБ «Восточный» Как видим, список сильных и слабых сторон, возможностей и угроз достаточно широк, но не все они будут действовать на развитие банка одинаково. Основная задача - выявить ключевые факторы среды, на которые можно по- настоящему опереться в процессе разработки стратегии. Для этих целей используем весовую матрицу, которая рассматривает факторы внешней и внутренней среды на фоне действия друг друга: сильные и слабые стороны на фоне действия возможностей и угроз. Плюсы здесь очевидны: это доступные цены на услуги, техническая оснащенность и финансовая устойчивость. Минусы - узкий ассортимент, слабая мотивация персонала и малые объемы производства (малые обороты банка), что, как правило, является следствием ограниченного ассортимента и неэффективной системы мотивации. Среди факторов внешней среды плюсы - это стабильный спрос на услуги, высокая платежеспособность населения и широкий круг потребителей. Надо сказать, что эти плюсы незначительны по своему влиянию. Минусы гораздо серьезнее. К ним относятся развитие кризисных явлений в экономике, высокие налоги (неблагоприятная налоговая политика), рост цен на сырье, энергоносители и пр., что опять же говорит о жестком деловом климате в России, который не побуждает предприятия вообще и банки в частности к развитию. 2.2 Анализ организации процесса обслуживания клиентов ПАО КБ «Восточный» Рынок банковских услуг представляет собой сложную область формирования спроса и предложения на производные банковской деятельности, которые относятся к товарному типу денежно-кредитных и финансовых отношении, характеризующихся свободным выбором партнеров и наличием конкуренции. Развитие этих отношений способствует увеличению спроса и предложения на услуги банков, стимулирует операции по расширению структурных элементов ассортимента и качества услуг. Особое значение при этом приобретает удовлетворение потребностей клиентов, что требует изучение основных этапов обслуживания клиентов банка. Рассмотрим детальнее этапы обслуживания разных типов клиентов с целью выявления проблем и недостатков в процессе обслуживания. Анализ этапов обслуживания юридических лиц в ПАО КБ «Восточный» представлен в таблице 11. Таблица 11 - Анализ этапов обслуживания юридических лиц в ПАО КБ «Восточный»

Проведенный анализ обслуживания юридических лиц в ПАО КБ «Восточный» показал, что недостатком выступает отсутствие электронной очереди, электронного консультанта в офисах банка, что приводит к необходимости ожидания сотрудника банка, который встречает и оказывает первую консультацию. Как показало наблюдение, в большинстве офисов банка работае только один сотрудник на входе, что приводит к образованию очередей. Рассмотрим этапов обслуживания физических лиц в ПАО КБ «Восточный» в таблице 12. Стоит отметить, что физические лица делятся на клиентов и потенциальных клиентов. Таблица 12 - Характеристика этапов обслуживания физических лиц в ПАО КБ «Восточный»

При оценке процесса обслуживания физических лиц при наблюдении было выявлено ряд недостатков: Отсутствие электронных очередей и возможности выбора услуги электронно, что приводит к высокой занятости сотрудника, который встречает клиентов при входе в банк; В большинстве офисов банка работает только один сотрудник на входе, что приводит к образованию очередей, часть клиентов не готовы ждать и образуют очереди у менеджеров; Клиент или потенциальный клиент имеет много потребностей, но скрытых, и в связи с высокой занятостью сотрудника банка может их не озвучить. Обычно, при входя стоят низко квалифицированные работники либо стажеры с недостаточным уровнем знаний, таким образом, они не могут произвести консультацию клиента и направляют его к менеджеру по работе с физическими лицами, что приводит к образованию очередей. У физических лиц нет возможности завести личный кабинет на сайте с целью осуществления финансовых операций, что приводит к необходимости посещать офисы банка, банкоматы или терминалы. Положительной оценки заслуживает возможность предварительного заказа услуги, утверждения кредита и т.д., однако нет возможности прикрепления документов, что приводит к необходимости посещения офиса и ожидания оказания услуги, а также нет возможности записи к работнику банка. Также в офисах банка производится обслуживание VIP клиентов. Отметим, что к каждому VIP клиенту прикреплен личный менеджер. VIP клиент при посещении банка звонит собственному менеджеру, который его встречает, лично проводит консультацию по всем вопросам, оказывает услуги и проводит послепродажное обслуживание. В каждом офисе банка есть комната для работы с VIP клиентами, у каждого клиента есть личный кабинет на сайте банка. Отметим, что в процессе наблюдения за обслуживанием VIP клиентов недостатки не были выявлены. Проведенный анализ показал, что наибольшее количество недостатков выявлено в процедуре обслуживания физических лиц в банке. Учитывая, что в структуре выручки банка, 68% происходит за счет физических лиц, необходимо провести оценку удовлетворенности клиентов качеством процесса обслуживания, с целью выявления причин неудовлетворенности и направлений повышения удовлетворенности клиентов и роста прибыльности банка. |