ответы на вопросы. 1-41 все. Перечень контрольных вопросов к экзамену

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

|

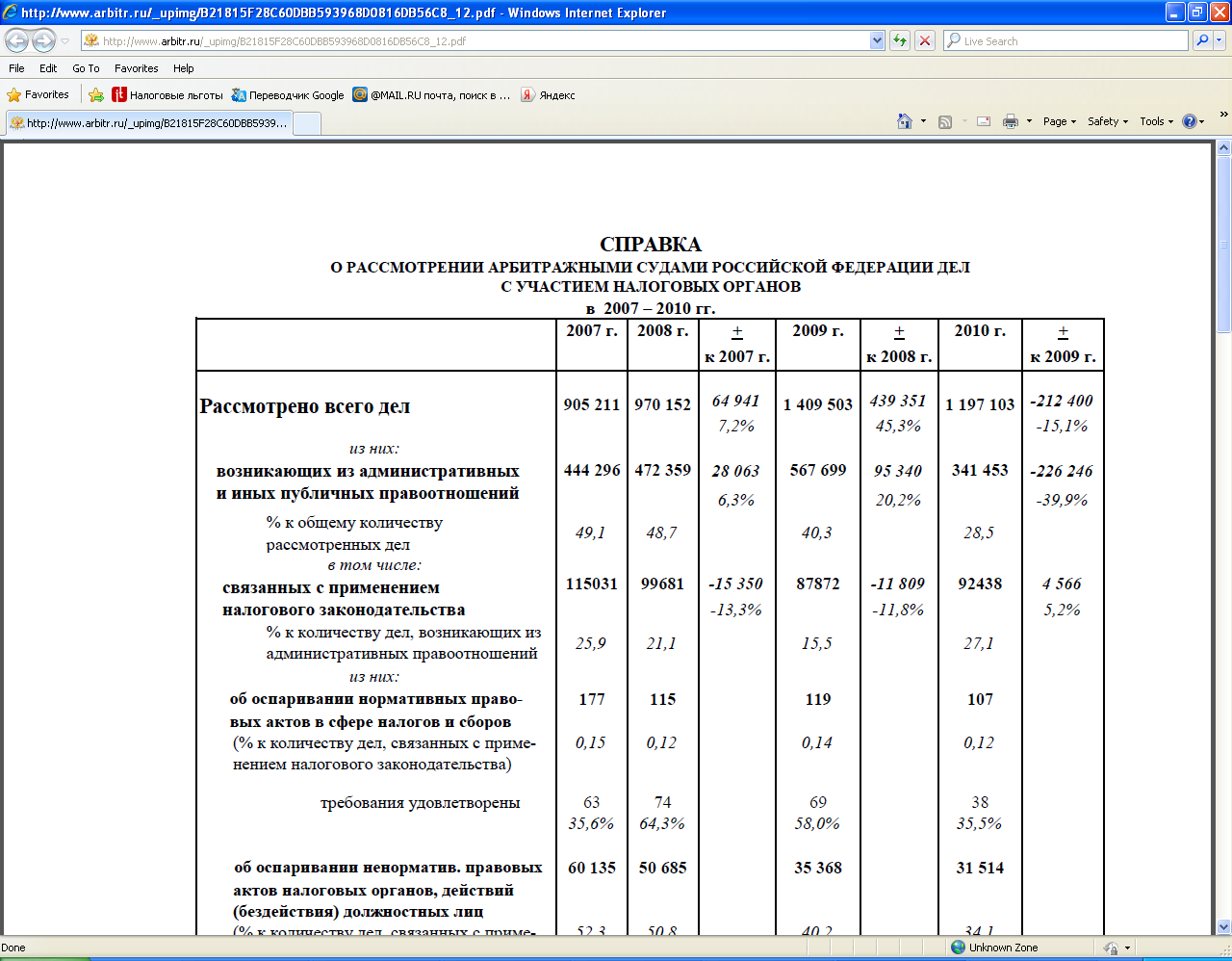

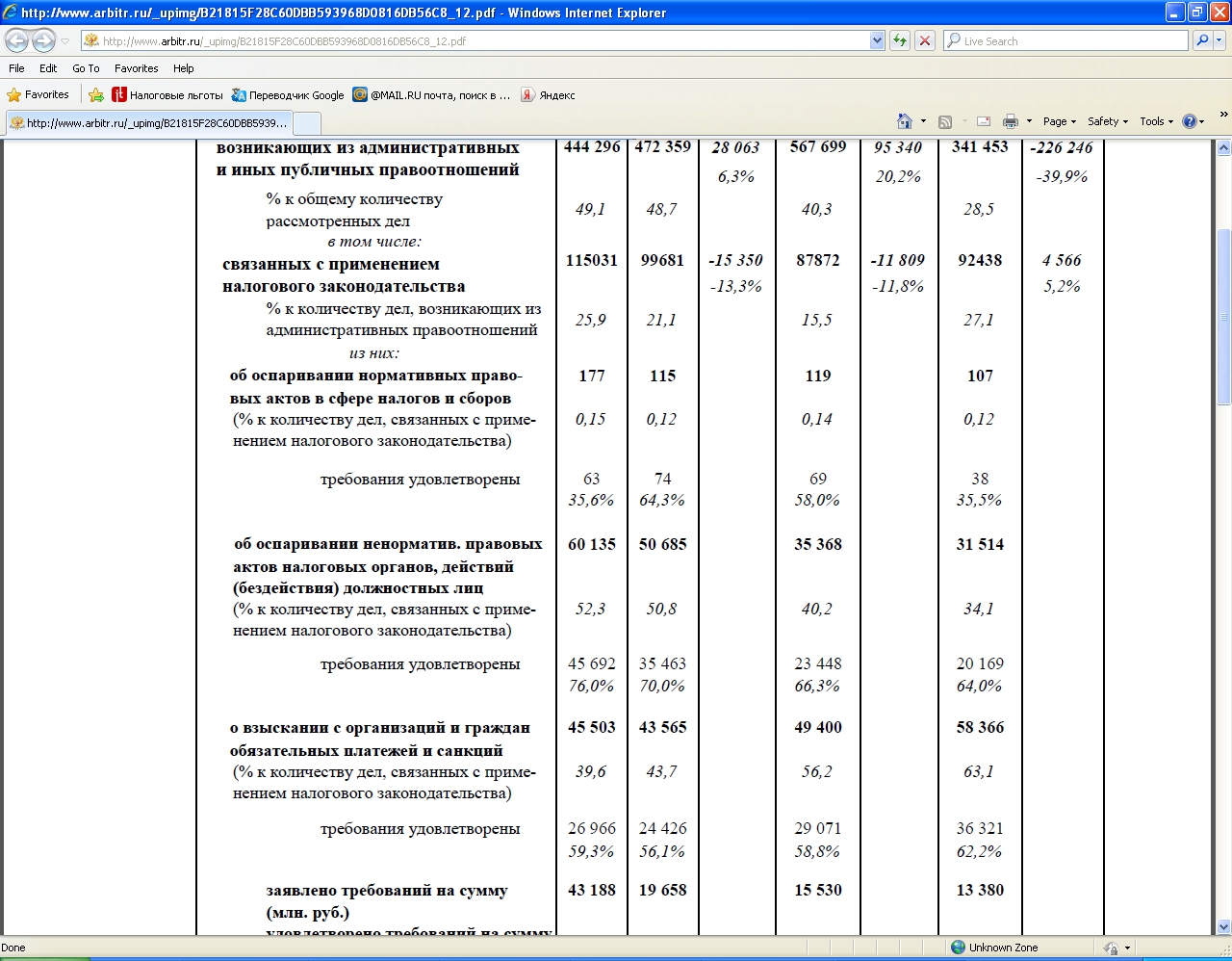

Досудебное урегулирование налоговых споров (ДУНС) – комплекс предусмотренных Зкн РФ о НиС, о рассмотрении обращений граждан и внутриведомственными актами мероприятий, осуществляемых должностными лицами НО в административном порядке, в целях урегулирования налогового спора. Работа по рассмотрению налоговых споров подразделениями досудебного налогового аудита направлена на то, чтобы максимальное количество споров урегулировалось до обращения налогоплательщика в суд. Наблюдается тенденция к уменьшению количества обращений в суды для обжалования актов ненормативного хар-ра. Своевременная подача мотивированных возражений на акт налоговой проверки, урегулирование налоговых споров на стадии оспаривания акта проверки позволит налоговому органу вынести обоснованное решение по результатам проверки, освободит налогоплательщика от необходимости дальнейшего оспаривания результатов проверки в вышестоящий налоговый орган.   Задачи и функции Основными задачами подразделений налогового аудита являются: создание условий для реализации прав н/пл на рассмотрение их споров с НО, заявлений и жалоб ЮЛ,ФЛ на действия или бездействие НО (должностных лиц), а также на акты ненормативного характера НО, связанные с применением Зкн РФ о НиС; создание условий для реализации прав н/пл (налоговых агентов, плательщиков сборов) на рассмотрение их возражений (разногласий) по актам осуществленных мероприятий налогового контроля; информирование налогоплательщиков по результатам рассмотрения их споров с НО, заявлений и жалоб ФЛ, ЮЛ на действия или бездействие НО РФ (должностных лиц), а также на акты ненормативного характера НО РФ, связанные с применением Зкн РФ о НиС, либо иных актов Зкн РФ, контроль за исполнением которых, возложен на НО; анализ причин возникновения налоговых споров и принятие мер по их дальнейшему исключению; создание условий для укрепления законности в деятельности НО, путем совершенствования их правоприменительной деятельности. Основными функциями подразделений налогового аудита являются: рассмотрение заявлений и жалоб на акты ненормативного характера, действия (бездействие) нижестоящих территориальных НО, а также их должностных лиц по вопросам применения Зкн о НиС. рассмотрение возражений (разногласий) н/пл по актам выездных налоговых проверок; обобщение, анализ практики рассмотрения налоговых споров в досудебном порядке в нижестоящих налоговых органах и внесение в ФНС России предложений по ее совершенствованию; осуществление сбора, систематизации, обработки и анализа информации, образующейся по итогам проведенного внутриведомственного налогового аудита в управлении ФНС России по соответствующему субъекту РФ, нижестоящих налоговых органах. выявление типичных причин возникновения налоговых споров, рассматриваемых в досудебном порядке на уровне управления ФНС России по соответствующему субъекту РФ, и участие в принятии мер по их устранению, в том числе путем: участия в работе по устранению несоответствий различных ведомственных разъяснений. Выдержки из Концепции о развитии налогового аудита в системе НО РФ от 01.09.2006 №130@: Подразделение налогового аудита, осуществляя процедуру по рассмотрению заявлений или сообщений н/пл, оценивают на предмет законности и обоснованности обжалуемые действия (бездействия) должностных лиц или акты налоговых органов ненормативного характера. При достаточных основаниях полагать, что обжалуемый акт, действие или бездействие не соответствует Зкн РФ, подготавливают решение руководителя (заместителя руководителя) вышестоящего НО об отмене акта нижестоящего НО и назначении дополнительной проверки; или отмене решения и прекращении производства по делу о налоговом правонарушении; об изменении решения или вынесении нового решение, то есть принимают меры для восстановления законности и обоснованности. Кроме этого, анализ заявлений налогоплательщиков о трудностях, с которыми они сталкиваются в налоговых правоотношениях, обобщение результатов разбирательства по заявленным фактам нарушения их прав, позволяют своевременно информировать руководящий состав налоговых органов о наличии проблем в практике применения законодательства о налогах и сборах, вырабатывать превентивные меры, направленные на снижение случаев нарушения прав налогоплательщиков. Таким образом, деятельность подразделений налогового аудита создает предпосылки к утверждению законности в деятельности налоговых органов, к формированию новых подходов к результатам контрольной работы, к налоговому администрированию, реализации стандартов обслуживания, которые позволят налоговым органам Российской Федерации эффективно реагировать на происходящие изменения в соответствии с практикой и требованиями общества и государства. |