Шла. 84020 4 главы. Предварительный обзор деятельности организации 8 1Общая характеристика предприятия 8

Скачать 1.09 Mb. Скачать 1.09 Mb.

|

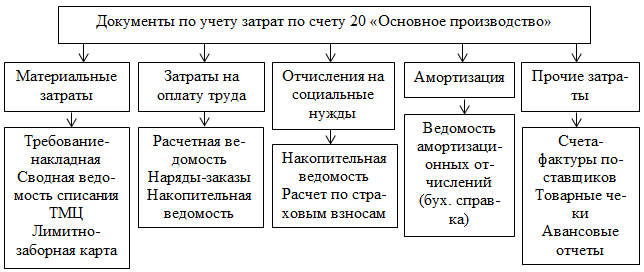

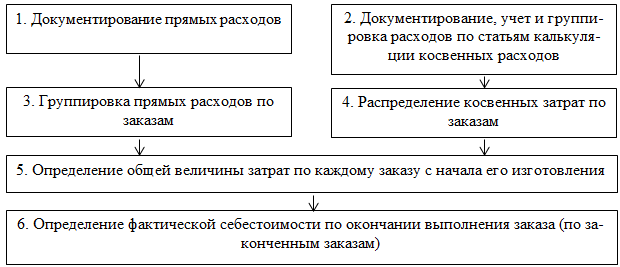

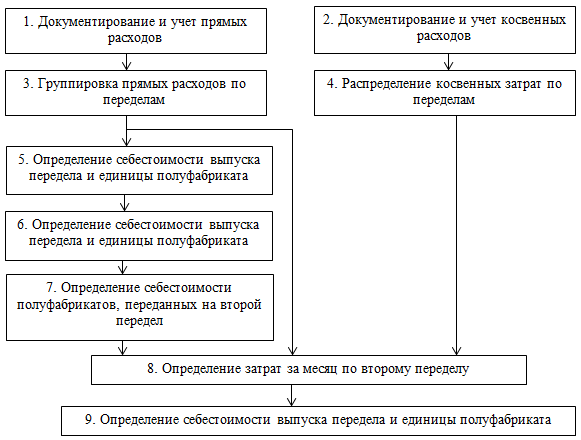

2.3 Бухгалтерский учет затрат на производство продукции в ООО «Калининградхлеб»Рассмотрим более подробно, как происходит учет затрат в организации ООО «Калининградхлеб». Аналитический учет затрат по счетам 20 «Основное производство» и 23 «Вспомогательные производства» организован по каждому заказу, виду продукции в отдельности, в разрезе статей калькуляции и мест выполнения работ по цехам. Для этого разработаны и реализуются в программе 1С: УПП карточки учета производства. На основе первичных документов по учету затрат на производство, к которым относятся требования, лимитно-заборные карты и др., в программе 1С: УПП составляются регистры (таблицы) распределения расхода материалов, транспортно-заготовительных расходов, возвратных отходов, начисленной заработной платы, отчислений на заработную плату, справки-расчеты распределения общехозяйственных и общепроизводственных расходов. Далее информация, рассчитанная в таких таблицах, поступает в карточки учета производства. Аналитический учет в развитие синтетического счета 20 «Основное производство» обеспечивает группировку информации по затратам за отчетный месяц, по суммам, списанным в виде затрат на окончательный брак, на себестоимость выпущенной продукции, незавершенная продукция в организации не формируется. При цеховой структуре управления аналитический учет затрат организован в разрезе каждого цеха по статьям расходов. Аналитический учет общехозяйственных расходов (счет 26) и других расходов (97 «Расходы будущих периодов») ведется в ООО «Калининградхлеб» по статьям смет расходов, по местам возникновения затрат. Аналитический учет по счету 25 организуется в программе 1С: УПП также в разрезе цехов, для этого в программе реализованы специальные регистры аналитического и синтетического учета. В регистрах бухгалтерского учета осуществляется регистрация хозяйственных операций, накапливание и группировка информации о них. Аналитический учет общехозяйственных расходов осуществляется также в специально созданных для этих целей регистрах в программе 1С: УПП. По окончании расчетного периода данные из 1С: УПП выгружаются в программу 1С: Бухгалтерия в разрезе учетных регистров, формируя показатели по отдельным счетам и статьям себестоимости. Первичные документы по учету прямых затрат на производство показаны на рисунке 6.  Рисунок 6 – Схема первичных документов по учету прямых затрат на производство в ООО «Калининградхлеб» В настоящее время в практике хозяйственной и управленческой деятельности промышленных организаций применяются различные методы учета и распределения затрат. Под методом учета затрат подразумевается совокупность приемов отражения различных видов затрат и их документирование, обеспечивающие определение фактической себестоимости продукции и относящие издержки на единицу продукции. Методы учета затрат можно объединить по следующим признакам: по объектам учета затрат; по объему учитываемых затрат; по результативности учета и контроля за затратами [ан, с. 10]. По объектам учета затрат выделяются позаказный, попередельный и попроцессный методы. В зависимости от результативности контроля и учета затрат разделяют метод учета фактических и нормативных затрат. Схема позаказного метода учета затрат показана на рисунке 7.  Рисунок 7 - Схема позаказного метода учета затрат Сущностью данного метода является отнесение всех прямых затрат (расхода сырья, полуфабрикатов и других используемых материалов, заработной платы основного персонала и начислениями в фонды соцобеспечения, амортизации и пр.) в разрезе установленных статей калькуляции на отдельные заказы.. Остальные (косвенные) затраты учитываются по местам их возникновения и включаются в себестоимость отдельного заказа исходя из выбранной базы распределения. Такой базой может быть, например, основная заработная плата персонала. В качестве объекта учета затрат и калькулирования себестоимости при этом методе используется отдельный заказ, который определяется, например, договором с заказчиком. До момента выполнения заказа все затраты, относящиеся к нему, учитываются как незавершенное производство. На рисунке 8 показана схема попередельного метода учета затрат, данный метод наиболее часто используется в хлебопекарной промышленности, в том числе этот метод применяется и в ООО «Калининградхлеб».  Рисунок 8 – Схема попередельного метода учета затрат Попередельный метод учета затрат применяется на предприятиях, технологический процесс в которых предусматривает переработку сырья на нескольких стадиях (переделах). Одна из основных особенностей таких производств – наличие и необходимость оценки полуфабрикатов, произведенных в отдельных переделах, многие из которых передаются для переработки в следующий передел. Объектом учета затрат при этом является каждый самостоятельный передел. Так, первым переделом в производстве хлебобулочной продукции является производство теста, после чего из этого теста уже производится готовая продукция, составляющая второй передел, при этом отдельно ведется расчет себестоимости продукции по каждому переделу. Попроцессный метод учета затрат квалифицируется массовым типом производства, кратковременным производственным циклом и полным отсутствием незавершенного производства. В состав прямых затрат в ООО «Калининградхлеб» входят следующие группы затрат: основное сырье; вспомогательные материалы; энергозатраты на технологические цели; расходы на оплату труда. Так, в состав расходов по основному сырью входит следующий перечень затрат: на муку и солод, черствый хлеб и бракованные изделия, дрожжи, сахар, масло и прочие материалы согласно рецептуре, транспортные расходы на доставку сырья и материалов. Вспомогательные материалы – это упаковочные материалы и тара, в которую укладывают готовую продукцию. Все материалы (основные и вспомогательные) учитываются на счете 10 «Материалы» по субсчетам, учитывающим приход и расход материалов по их видам и номенклатурным единицам. Энергозатраты, которые учитываются в составе прямых расходов, включают расходы на газ, электроэнергию, водоснабжение, первичным документом по учету данной категории расходов являются, прежде всего, счета-фактуры и акты выполненных работ (оказанных услуг) по поставкам энергоресурсов от сторонних организаций. В этом случае счет учета затрат 20 «Основное производство» корреспондирует со счетом 60 «Расчеты с поставщиками и подрядчиками». Расходы на оплату труда производственных рабочих состоят из затрат на заработную плату работников производства, на отчисления по страховым взносам, а также прочие выплаты, не входящие в состав заработной платы (компенсации, оплата больничных листов за счет работодателя, возмещение ущерба здоровью и прочие). Для учета используются счета 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению». Типовая корреспонденция счетов по учету прямых затрат на производство показана в таблице 2, данные в таблице отражаются на основании анализа счета 20 за ноябрь 2021 г. (Приложение Д). Таблица 2 - Типовая корреспонденция счетов по учету прямых затрат на производство полуфабрикатов (теста) в ООО «Калининградхлеб» (первый передел)

Формирование резерва предстоящих расходов в организации не осуществляется. Учет затрат и калькулирование себестоимости продукции вспомогательных производств рассмотрим на примере деятельности котельной, которая обеспечивает производственные цеха предприятия горячей водой и отоплением в холодное время года. Распределение затрат, затраченных на производство тепла и пара между переделами, осуществляется в зависимости от удельного веса расходов на оплату труда работников в общих трудовых затратах. В таблице 3 покажем типовую корреспонденцию счетов по учету работ и услуг вспомогательного производства ООО «Калининградхлеб», анализ счета 23 за ноябрь 2021 г. показан в Приложении Е. Таблица 3 - Типовая корреспонденция счетов по учету работ и услуг вспомогательного производства ООО «Калининградхлеб»

Распределение затрат вспомогательных производств между видами продукции, а также иными подразделениями организации производится пропорционально заработной плате основных производственных рабочих. Далее рассмотрим, как происходит в организации учет расходов по обслуживанию производства и управления, эти расходы учитываются на счете 25 «Общепроизводственные расходы». По счету 25 в ООО «Калининградхлеб» ведется учет следующих затрат: зарплату управленческого и обслуживающего персонала; стоимость коммунальных услуг; расходы на аренду и ремонт помещения и оборудования. Так, например, в состав расходов входят расходы на содержание и эксплуатацию специализированного оборудования (хлебопекарных печей, тестомесильных и взбивальных машин, мукопросеивателей, машин для вакуумной упаковки, дозаторов мучных, сушильных шкафов), в том числе: материалы, которые используются для обслуживания и ремонта. Например, запчасти и смазочные вещества; зарплата сотрудников, занятых обслуживанием и ремонтом оборудования (например, наладчиков хлебопекарных печей, ремонтников); страховые взносы с зарплаты сотрудников, занятых обслуживанием и ремонтом оборудования; расходы на отопление, освещение и содержание производственных помещений. По этой статье также учитываются расходы по амортизация производственного оборудования, а также другие общепроизводственные расходы: расходы на страхование производственного имущества; арендная плата за производственные помещения, машины и оборудование, другие арендуемые средства, используемые в производстве; оплата труда производственного персонала, занятого обслуживанием производства; прочие расходы цехов, связанные с управлением и обслуживанием производства. В конце расчетного периода общепроизводственные расходы распределяются по счетам и субсчетам основного и вспомогательного производства, база распределения – основная заработная плата работников предприятия. Для учета расходов будущих периодов в организации используется счет 97 «Расходы будущих периодов», в учете ООО «Калининград» могут учитываться следующие виды расходов: на приобретение лицензионного программного обеспечения; приобретение полисов добровольного страхования (медицинского); оплата аренды; иные расходы, которые списываются постепенно. Кредит счета 97 аккумулирует сведения о тратах, которые впоследствии будут постоянно попадать в дебет одного из счетов: 20 «Основное производство»; 26 «Общехозяйственные расходы»; 44 «Затраты на реализацию»; 91 «Прочие доходы и расходы». Любое производство практически невозможно настроить таким образом, чтобы в процессе производства не фиксировались производственные потери, поэтому следующим этапом рассмотрим, как осуществляется учет потерь производства в ООО «Калининградхлеб». В хлебном производстве бывает достаточно большое количество отходов, которые могут повторно использоваться в производственном цикле или продаваться на сторону. Например, это: брак в готовой продукции (деформированные, пригоревшие изделия); возникающие в процессе производства основной продукции отходы (остатки теста с оборудования, остатки муки – смет и выбой); возвращенный от покупателей черствый хлеб из недораспроданных партий. Возвратные отходы в ООО «Калининградхлеб» оцениваются: отходы теста – по плановой себестоимости изготовления; остальные отходы, повторно используемые в производстве – по стоимости муки, входящей в них; отходы к реализации на сторону – по цене возможной реализации. Возвратные отходы в ООО «Калининградхлеб» учитываются на счете 10.06. В хлебном производстве в ООО «Калининградхлеб» встречаются и безвозвратные отходы – потери производства. Их отделяют от возвратных, так как ни оценке ни отдельному учету они не подлежат. К потерям производства можно отнести и брак продукции, который учитывается на счете 28 «Брак в производстве», в таблице 4 показаны типовые проводки по учету производственных потерь. Таблица 4 - Типовая корреспонденция счетов по учету потерь производства в ООО «Калининградхлеб»

Продолжение таблицы 4

Незавершенное производство в ООО «Калининградхлеб» не формируется, что связано со спецификой производства. Последним этапом калькулирования и учета затрат является формирование себестоимости производства, которое основано на суммирование затрат производства. Фактические затраты на производство продукции определяются только в конце отчетного года, когда закрываются счета 20, 23, 25, 26, 29, 97. Следовательно, к закрытию субсчетов к счету 20 приступают, когда в дебетовой части счета будут отражены суммы по вспомогательным производствам, распределены и включены в затраты общепроизводственные и общехозяйственные расходы. В конце отчетного года в дебетовой части аналитических счетов будут учтены фактические затраты, в кредитовой – выход основной продукции по плановой себестоимости, полуфабрикатов – по нормативным затратам и ценам возможной реализации. Себестоимость основной продукции определяется суммой затрат, учтенной по соответствующему аналитическому счету. В таблице 5 покажем, как распределяются расходы по содержанию и эксплуатации оборудования, отражаемые по счету 25 за 2021 г. Итак, распределение общепроизводственных, а также и общехозяйственных расходов между видами продукции, производится пропорционально заработной плате основных работников, так, например, доля заработной платы на производство продукции хлебного цеха составляет 26,5% от общих затрат на оплату труда, исходя из этой доли рассчитываются общепроизводственные расходы для данного вида продукции, которые согласно таблице 5 они будут равны 13281 тыс. руб. в 2021 г. Таблица 5 - Распределение расходов по содержанию и эксплуатации оборудования в ООО «Калининградхлеб»

Итак, распределение общепроизводственных, а также и общехозяйственных расходов между видами продукции, производится пропорционально заработной плате основных работников, так, например, доля заработной платы на производство продукции хлебного цеха составляет 26,5% от общих затрат на оплату труда, исходя из этой доли рассчитываются общепроизводственные расходы для данного вида продукции, которые согласно таблице 5 они будут равны 13281 тыс. руб. в 2021 г. Для учета готовой продукции в ООО «Калининградхлеб» предназначен активный синтетический счет 43 «Готовая продукция». На нем обобщается информация о наличии и движении готовой продукции на складе. Дебетовое сальдо счета показывает стоимость готовой продукции на складах предприятия. Учет затрат на основное производство ведется по дебету счета 43 «Готовая продукция», куда с кредита счета 20 списываются фактические затраты. В таблице 6 показаны проводки по отражению в учете всех затрат, формирующих себестоимость в 2021 г. Таблица 6 – Корреспонденция счетов по отражению в учете затрат в 2021 г. в ООО «Калининградхлеб»

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой: Дебет 43 «Готовая продукция» Кредит 20 «Основное производство». Фактическая себестоимость изготовленной продукции в ООО «Калининградхлеб» при использовании данного способа учета готовой продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. Аналитический учет по счету 43 «Готовая продукция» в ООО «Калининградхлеб» ведется по видам отдельных товарных групп и продукции цехов, и т.к. учет ведется автоматически, то на компьютере оперативно можно получить сведения о движении готовой продукции на любую дату в заданных группировках. Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно». При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию. В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию. Затраты по основной деятельности, но непосредственно не связанные с производством, собираются в ООО «Калининградхлеб» на счете 26 «Общехозяйственные расходы». Здесь отражаются расходы, выявившиеся в подразделениях организации общехозяйственного назначения, которые связаны с управлением и организацией производства в целом, например: зарплата административно-управленческого и общехозяйственного персонала (директор, бухгалтерия, кадровая служба и т. п.); обязательные страховые взносы с зарплаты административно-управленческого и общехозяйственного персонала; амортизация, содержание и ремонт зданий, сооружений общехозяйственного назначения; арендная плата за здания, сооружения и инвентарь общего и управленческого назначения; затраты на охрану; расходы на подготовку кадров и подбор персонала; расходы на оплату информационных, аудиторских и консультационных услуг; коммунальные расходы за здания общего и управленческого назначения. В учетной политике предприятия определено, что общехозяйственные расходы в конце отчетного периода списываются непосредственно на себестоимость – суммируется сальдо по кредиту счета 26 и относится на дебет счета 90.02 «Расходы». В заключении рассмотрим еще один аспект учета затрат – учет расходов на продажу, которые в ООО «Калининградхлеб» учитываются на счете 44 «Расходы на продажу». В состав этих расходов включаются следующие затраты: расходы на оплату труда работников отдела продаж; отчисления на социальные нужды; амортизация по основным средствам, участвующим в процессе реализации готовых изделий; расходы на тару; транспортные расходы; расходы на хранение, подработку, подсортировку и упаковку товаров; расходы на рекламу; прочие расходы. Типовая корреспонденция счетов по учету расходов на продажу в ООО «Калининградхлеб» за 2021 г. показаны в таблице 7, анализ счета 44 показан в Приложении Ж. Таблица 7 - Типовая корреспонденция счетов по учету расходов на продажу в ООО «Калининградхлеб» за 2021 г.

Таким образом, для учета затрат в ООО «Калининградхлеб» используется большое количество счетов – все основные счета, предусмотренные Планом счетов. Методология и порядок учета затрат в ООО ежегодно определяется в учетной политике. В составе затрат выделяются, прежде всего, основные и косвенные (накладные) расходы. Основные расходы учитываются по цехам и видам товарных групп, а накладные расходы списываются на себестоимость пропорционально доле основной заработной платы занятых работников конкретным видом производства в общем фонде оплаты труда. Общепроизводственные расходы и расходы на продажу списываются непосредственно на себестоимость – на счет 90.02 «Продажи», без распределения по видам продукции. В целом учет затрат ведется в соответствии с нормативно-законодательной базой по бухгалтерскому учету, в целях управленческого учета используется попередельный метод учета затрат. По проделанному исследованию можно сделать вывод, что все операции в учете по исчислению себестоимости отражены верно, ошибок в учете не выявлено. Следующим этапом работы будет проведение экономического анализа, по результатам которого можно выявить резервы снижения себестоимости. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||