Шла. 84020 4 главы. Предварительный обзор деятельности организации 8 1Общая характеристика предприятия 8

Скачать 1.09 Mb. Скачать 1.09 Mb.

|

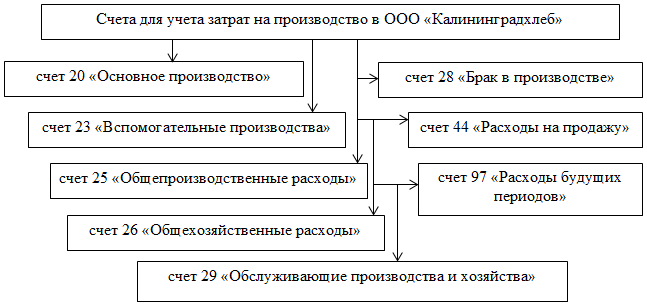

2.2 Организация учета затрат на производство продукции в ООО «Калининградхлеб»Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Информация о затратах производства нужна руководителю предприятия и руководителям его подразделений, а также собственникам для выработки политики управления предприятием с целью снижения расходов и увеличения прибыли. Бухгалтерскую службу организации возглавляет главный бухгалтер, который назначается на должность и освобождается от должности приказом директора. Бухгалтерский учет заработной платы и прочих операций в ООО «Калининградхлеб» ведется с использованием программного продукта 1С: Бухгалтерия, версия 8.3, а основной учетной системой, используемой для управленческого учета, является программа 1С: Управление промышленным предприятием (1С: УПП). Между обеими программами настроена интеграция, данные, занесенные в программу 1С: УПП, в которой отражается производственный процесс, в режиме реального времени поступают в программу 1С: Бухгалтерия в части, необходимой для учета затрат. В бухгалтерскую службу предприятия входят 5 работников, для учета затрат в бухгалтерии ООО «Калининградхлеб» выделен специалист - бухгалтер по калькулированию себестоимости и учету затрат. Предприятие находится на общей системе налогообложения. Основными задачами учета затрат на производство в ООО «Калининградхлеб» являются: своевременное и правильное отражение фактических затрат производства по соответствующим статьям; предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами; выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; определение результатов деятельности каждого структурного подразделения организации и др. В основе организации учета затрат в ООО «Калининградхлеб» лежат следующие принципы: документирование затрат и полное их отражение на счетах учета производства; группировка затрат по объемам учета и местам их возникновения; согласованность объектов учета затрат с объектами калькулирования себестоимости продукции, показателей учета фактических затрат - с нормативными, плановыми и т д.; целесообразность расширения круга затрат, относящихся на объекты учета по прямому назначению; локализация затрат, вызываемых изготовлением определенной продукции; осуществление оперативного контроля издержек производства и формирования себестоимости продукции. Прямые расходы в момент их возникновения непосредственно относят на объект калькулирования – заказ, вид продукции (калькулируемую группу) на основе первичных документов. К прямым расходам в ООО «Калининградхлеб» относятся расходы на основную заработную плату производственных рабочих, определяемую по нарядам при сдельной системе оплаты труда, а также расходы на основные материалы (по утвержденным нормам и данным складского учета). Косвенные расходы не могут быть отнесены на объект калькулирования непосредственно в момент их возникновения – они собираются и затем расчетным путем относятся на себестоимость каждого объекта калькулирования пропорционально базе, избранной в учетной политике предприятия. В качестве базы распределения косвенных расходов используется показатель заработной платы основных производственных рабочих, учитываемый по группам выпуска продукции. Основным счетом учета производственных затрат в ООО «Калининградхлеб» является счет 20 «Основное производство». Этот счет используется для учета затрат, возникающих в процессе полиграфического производства. В итоге на этом счете собираются все затраты, связанные с производством готовой продукции. Для обеспечения более детальной классификации затрат по местам их возникновения к счету 20 открыты субсчета, на каждом субсчете учет ведется в разрезе видов выпускаемой продукции, подразделений и статей расходов. Система счетов для учета затрат на производство в ООО «Калининградхлеб», показана на рисунке 5.  Рисунок 5 – Система счетов для учета затрат на производство в ООО «Калининградхлеб» Как видно из представленной схемы, для учета затрат в организации используется большое количество счетов, порядок учета по каждому из них указан в учетной политике предприятия для целей бухгалтерского учета. |