Роль класифікацій в економічній статистиці

Скачать 1 Mb. Скачать 1 Mb.

|

|

Основним завданням рахунку виробництва є дослідження пропорцій національної економіки. Дані рахунку дають можливість охарактеризувати структуру виробництва і структурні зрушення. На основі їх визначається частка виробництва галузей, які виробляють товари і надають послуги, частка ринкового і неринкового виробництва, окремих галузей і секторів економіки в загальному обсязі виробництва та у ВВП. Показники рахунків товарів і послуг та виробництва дають можливість проаналізувати систему оподаткування, виявити податкову місткість виробництва на основі зіставлення показників обсягу податків з показниками результатів виробництва. Крім того, дані рахунку дають змогу дослідити ефективність виробництва на основі зіставлення показників обсягу виробництва з показниками витрат виробництва, зокрема проміжного споживання. Рівень соціального добробуту визначається на основі динаміки частки оплати праці у ВВП та випуску товарів і послуг.

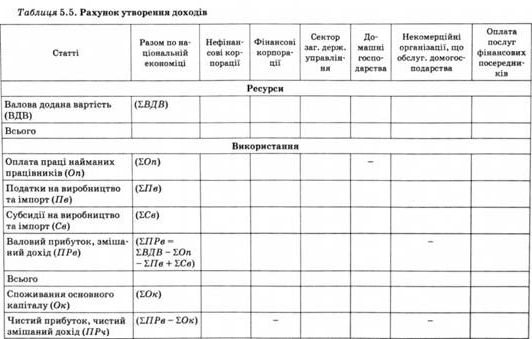

Рахунок утворення доходів відображає первинний розподіл доходів, безпосередньо пов'язаних з виробництвом. У ресурсах цього рахунку відображається додана вартість (яка переноситься з рахунку виробництва), а у використанні - витрати, які з неї відшкодовуються (оплата найманих працівників та податки на заробітну плату, податки на виробництво та імпорт за вирахуванням субсидій). Балансуючою статтею для виробництва є валовий прибуток, а для домашніх господарств - валовий змішаний дохід, що поєднує вартість робочої сили та прибуткового податку. У результаті первинного розподілу доходу створюються первинні доходи в економіці. Спочатку ВДВ розподіляється між власниками робочої сили (у вигляді компенсації за трудову діяльність), підприємцями (у вигляді прибутку) та урядом (який стягує податки і надає субсидії на виробництво та імпорт). Всі ці процеси відображаються в рахунку утворення доходів (табл. 5.5).  Показники рахунку утворення доходів дають можливість проаналізувати структуру ВВП за факторними доходами, дослідити процес формування прибутку, державну податкову політику.

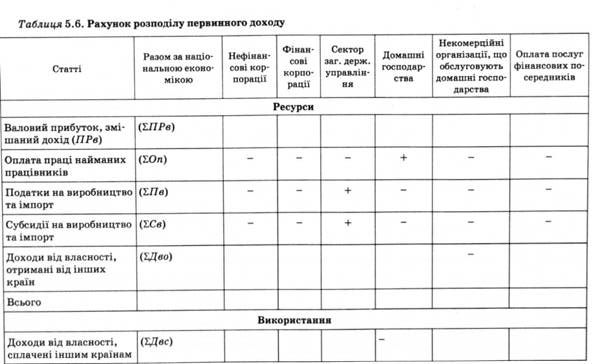

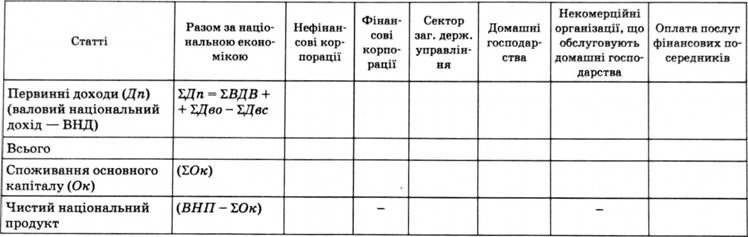

відображає розподіл і перерозподіл доходів на рівні національної економіки і відносно інших країн. У цьому рахунку триває аналіз розподільчих операцій стосовно первинних і вторинних доходів. Балансуючою статтею рахунку є первинний дохід суб'єктів, який відображає величину доходів після закінчення процесу виробництва, але до початку їх перерозподілу через оподаткування або інші механізми примусових чи добровільних стягнень (або трансфертів). На рівні країни балансуючою статтею є валовий національний дохід. У цьому балансі всі вихідні потоки рахунку утворення доходів є ресурсами первинних доходів. Крім них до ресурсної частини включають доходи від власності. Оплата праці відображається у загальній сумі доходів, отриманих домашніми господарствами, а податки на виробництво - у сумі надходжень до державного бюджету і позабюджетних фондів. Схема рахунку розподілу первинних доходів показана в табл. 5.6.

Охоплює перерозподіл доходів через поточні трансфертні операції як усередині країни, так і з іншими країнами світу. Балансуючою статтею рахунку е наявний дохід, який може бути використаний на кінцеве споживання і заощадження у вигляді придбання товарів, послуг, фінансових активів. У ресурсній частині відображаються поточні податки на доходи та майно, внески на спеціальне страхування, соціальну допомогу, а також трансферти, отримані країною на рівні державних органів та інституційними одиницями. Дані рахунку вторинного розподілу доходів дають можливість визначити сукупний платоспроможний попит на товари і послуги, споживчий потенціал ринку, його місткість. Показник наявного доходу на особу характеризує рівень життя населення.

показує розподіл наявного доходу на кінцеве споживання і заощадження. В ресурсну частину переноситься валовий наявний дохід. У рахунку домашніх господарств кінцеве споживання визначається сумуванням витрат на придбання споживчих товарів і послуг за рахунок особистих доходів, надходженнями в натуральній формі, споживанням вироблених для особистих цілей товарів і послуг. Витрати на кінцеве споживання державних установ включають поточні витрати на утримання закладів, що надають безплатні послуги населенню, закладам управління, фінансів, науки. Балансуючою статтею рахунку є валові заощадження, які визначаються різницею між валовим наявним доходом і витратами на кінцеве споживання. Основним завданням аналізу показників рахунку використання наявного доходу є вивчення структури доходу за напрямами його використання. Рахунок дає змогу проаналізувати одну з найважливіших пропорцій національної економіки - між кінцевим споживанням і заощадженнями і дослідити тенденції в її змінах. Разом з тим дані рахунків дають можливість встановити залежність споживання від інших чинників, які характеризують середню та граничну схильність до споживання і заощадження.

Рахунки нагромадження призначені для опису всіх операцій та інших економічних потоків, які приводять до зміни обсягу, складу та вартості активів, зобов’язань та чистої вартості власного капіталу. Джерелом фінансування цих операцій є валове/чисте заощадження (вихідна стаття рахунку використання доходу) та капітальні трансферти. Крім того, активи, зобов’язання та чиста вартість власного капіталу можуть змінюватися у зв’язку з неекономічними подіями або зміною цін. До групи рахунків нагромадження в системі національних рахунків належать рахунок капіталу, фінансовий рахунок, рахунок інших змін в обсязі активів, рахунок переоцінки. Метою складання рахунку капіталу є здійснення оцінки джерел фінансування валового нагромадження та його структури за видами нефінансових активів для інституційних секторів та економіки в цілому. Рахунок капіталу, що належить до групи рахунків нагромадження, служить для відображення фінансування нагромадження основного капіталу і зміни запасів матеріальних оборотних коштів, включаючи перерозподіл капітальних активів між інституційними секторами економіки та «іншим світом» у вигляді капітальних трансфертів. У даному рахунку розглядається лише та частина операцій з капіталом, яка пов’язана з перерозподілом джерел нагромадження через капітальні трансферти як усередині країни, так і з «іншим світом». Метою складання фінансового рахунку є одержання даних для проведення аналізу фінансового стану країни та її монетарної політики. Розробка фінансових потоків надає можливість здійснити оцінку фінансових взаємовідносин між суб’єктами економічної діяльності, зокрема, проаналізувати джерела поповнення дефіциту власних коштів секторів-запозичальників та використання секторами-кредиторами надлишків своїх фінансових ресурсів. Згідно з СНР’93 фінансовийрахуноквідображаєопераціїзфінансовими активами й зобов’язаннями, що здійснюються між інституційними одиницями національної економіки ( резидентами та між резидентами й іншими країнами світу ( нерезидентами), а також показує роль окремих категорій фінансових інструментів у цих операціях. Рахунок інших змін в обсязі активів відбиває вплив неекономічної діяльності на зміну вартості активів та пасивів. Ідеться про стихійні лиха, війни, некомпенсовані конфіскації чи списання боргів, відкриття або вичерпання родовищ корисних копалин тощо . Цей рахунок також враховує вплив деяких коригуючих факторів (зміна в класифікації та структурі активів, які також можуть справляти вплив на величину чистої вартості). Рахунок переоцінки (ревальвації) відображає наявні придбання або втрати від володіння активами під впливом змін цін. рахунок переоцінки є складовою частиною рахунків інших змін в активах та зобов’язаннях. Він реєструє інвентарні (холдингові) прибутки або збитки, що нараховуються за звітний період власниками фінансових та не фінансових активів і пасивів у результаті зміни їхньої ринкової вартості. Рахунок переоцінки показує номінальний холдинговий прибуток, який нараховується за складовими активів і пасивів, інституційними секторами та в цілому по економіці.

Рахунок операцій з капіталом дає можливість проаналізувати процес нагромадження в економіці, формування ресурсів нефінансових активів та джерела їх фінансування. Операції з фінансовими інструментами (придбання інституціональними одиницями фінансових активів і прийняття фінансових зобов'язань) відображаються у фінансовому рахунку. Вія показує, як окремі сектори отримують необхідні фінансові ресурси, беручи фінансові зобов'язання або зменшуючи ті чи інші активи, і як інші сектори розпоряджаються лишками власних фінансових ресурсів, купуючи фінансові активи або зменшуючи свої зобов'язання. Ці операції з фінансовими активами і пасивами відображаються у фінансовому рахунку через їхні зміни (табл. 5.10.) Таблиця 5.10. Схема фінансового рахунку

Рахунки операцій включають в себе: Рахунок товарів і послуг характеризує всі ресурси (випуск продукції та імпорт) по економіці в цілому, а також напрями використання цих ресурсів (проміжне споживання, кінцеве споживання, зміна запасів матеріальних оборотних коштів, валове нагромадження основного капіталу, придбання за виключенням вибуття цінностей та експорт). Сектор «Інший світ» охоплює іноземні інституційні одиниці-нерезиденти, які вступають в економічні зв’язки з одиницями–резидентами та мають із ними економічні відносини. Рахунки «іншого світу» допомагають оцінити роль зовнішніх зв’язків у забезпеченні збалансованості доходів та витрат інституційних секторів — резидентів даної країни через економічну діяльність із нерезидентами. Зовнішній рахунок товарів і послуг охоплює поточні операції між «іншим світом» та національною економікою, пов’язані з купівлею та продажем товарів і послуг. «Зовнішнє сальдо товарів і послуг» розраховується як різниця між показниками імпорту та експорту. Зовнішній рахунок первинного доходу та поточних трансфертів показує процес перерозподілу поточних доходів між резидентами національної економіки в цілому та нерезидентами («іншим світом»). «Поточне зовнішнє сальдо» розраховується як різниця між первинними доходами та поточними трансфертами, переданими національною економікою «іншому світові» (тобто отриманими «іншім світом») та отриманими національною економікою від країн «іншого світу» (тобто переданими від «іншого світу»). Зовнішньоекономічні рахунки нагромадження дозволяють характеризувати зміни в активах, зобов’язаних та чистій вартості власного капіталу нерезидентів у результаті здійснення операцій із резидентами країни й інших економічних та неекономічних факторів. Чисте кредитування (+) або чисте запозичення (–) – різниця між загальною величиною змін чистої вартості внаслідок поточних операцій і капітальних трансфертів та чистим придбанням невироблених нефінансових активів. Рахунки операцій в СНР, що не показують відносин між секторами, а тільки підбивають суму даних за певними операціями, які можна знайти врахунках різних секторів чи галузей, є умовними чи перевірочними. Підсумкові дані з ресурсів та використання рахунків операцій балансуються за визначенням і тому балансуючої статті в них немає.

Рахунок товарів і послуг характеризує всі ресурси (випуск продукції та імпорт) по економіці в цілому, а також напрями використання цих ресурсів (проміжне споживання, кінцеве споживання, зміна запасів матеріальних оборотних коштів, валове нагромадження основного капіталу, придбання за виключенням вибуття цінностей та експорт).

Дані рахунка товарів та послуг дають змогу розрахувати ВВП двома методами: методом кінцевого споживання та виробничим методом. ВВП, розрахований методом кінцевого споживання, дорівнює сумі всіх статей кінцевого використання мінус імпорт, тобто сума кінцевого споживання, валового нагромадження, зміни в запасах матеріальних оборотних засобів, придбання мінус вибуття цінностей, експорту мінус імпорт. ВВП, розрахований виробничим методом, дорівнює різниці між валовим випуском та проміжним споживанням плюс чисті податки на продукти. У схемі рахунка передбачається, що валовий випуск оцінено в основних цінах.

Агрегати – сукупні величини, які дозволяють вимірювати результати функціонування економіки на макрорівні, дають детальну характеристику процесу відтворення, використовуються для прогнозування та для міжнародних зіставлень. Валовий випуск – це сумарна вартість всіх товарів та послуг, вироблених економікою за певний проміжок часу. Валовий внутрішній продукт –вартість кінцевих товарів та послуг, вироблених в межах національної території певної країни за певний період (за рік) як національними, так і іноземними ресурсами (резидентами та нерезидентами). Валовий національний продукт – вартість усіх кінцевих товарів і послуг, вироблених національними факторами виробництва як у межах своєї країни, так і за її межами за певний проміжок часу (як правило за рік). ВВП за мінусом суми доданих вартостей, створених на території певної країни іноземними факторами виробництва з додаванням суми доданих вартостей, створених національними ресурсами за кордоном, – ВНП. Національний доход виступає як сукупний доход власників усіх факторів виробництва: заробітної плати, прибутку, ренти, процента, і засвідчує ступінь участі кожної категорії власників у національному виробництві, їхню частку. Особистий доход – це доход, отриманий приватними особами Доход в особистому розпорядженні домогосподарств – це частина особистого доходу, яка залишається після сплати індивідуальних прибуткових податків громадян. Національне багатство – це загальний результат постійно повторюваного процесу суспільного виробництва, тобто сукупність нагромаджених матеріальних і духовних благ за всю історію функціонування національної економіки. Для характеристики стану та розвитку економіки будь-якої країни в цілому використовують систему взаємозв’язаних макроекономічних показників. Згідно з рекомендаціями Статистичної комісії ООН зі складання Системи Національних рахунків (варіант 1993 р.) ці показники визначаються як агрегати. Агрегати є сукупними величинами, які дозволяють вимірювати результати функціонування економіки на макрорівні, дають детальну характеристику процесу відтворення, використовуються для прогнозування та для міжнародних зіставлень. Макроекономічні показники умовно поділяють на три групи: потокові – відображають передачу цінностей одними суб’єктами економічної діяльності іншим. Вони вимірюються за певний проміжок часу (між двома часовими точками); запасів – це економічні змінні показники, які відображають нагромадження та використання цінностей економічними суб’єктами. Вони визначаються на певну дату. економічної кон’юнктури – це змінні показники, пов’язані з коливанням ділової активності. | |||||||||||||||||||||||||||||||||||||||||||||||