Жукова А.В. Теоретические основы управления кредитными рисками в коммерческих банках 6

Скачать 2.61 Mb. Скачать 2.61 Mb.

|

3.2. Оценка экономической эффективности разработанных мероприятийОбразовательный кредит – продукт, рассчитанный не только на выпускников школ. Банки предоставляют кредиты и на получение второго высшего образования, и на получение степени МВА, а также, к примеру, на прохождение курсов иностранного языка. И сейчас, в условиях кризиса, для россиян самое время задуматься о самосовершенствовании и повышении уровня знаний и профессионализма. Ведь согласно недавнему опросу, проведённому исследовательским центром портала SuperJob.ru среди 500 представителей отечественных предприятий и организаций, за последние 3 месяца более четверти российских компаний сократили расходы на обучение персонала. Экономический кризис вынудил руководителей 26% российских компаний урезать расходы на обучение и повышение квалификации своих сотрудников. Во-первых, стоит отметить, что кредиты на образование в нашей стране выдает ограниченное количество банков, а сами кредиты являются далеко не массовым продуктом, и пока не приобрели большой популярности. Среди банков, занимающихся образовательными кредитами – Сбербанк, BSGV, банк «Союз», «Сведбанк» и другие. Как и большинство кредитов, образовательный кредит можно получить в трех валютах – рублях, долларах и евро. Бытует ошибочное мнение, что кредит на образование в принципе то же самое, что и обычный потребительский кредит. Это в корне неверно. Во-первых, это целевое назначение, наличие льготного периода кредитования, а также различные проценты по кредитам и сроки, которые у образовательного кредита значительно больше, чем у потребительского. Стоимость кредита на образование дешевле, чем стоимость потребительского. В условиях кризиса стоимость обучения упала, а, следовательно, и стоимость кредитов на образование осталась на докризисном уровне, чего нельзя сказать о потребительских кредитах, ставки по которым сейчас практически в 2 раза превышает ставки по образовательным кредитам. Однако, процесс его оформления гораздо более сложный. Во время обучения обязательным условием является предоставление учащимся в банк справки о прохождении очередного периода обучения, а по окончании обучения – диплом и документы, подтверждающие трудоустройство (копию трудовой книжки, справку о доходах). Кроме того, образовательный кредит предполагает обязательное наличие созаемщика по кредиту. Одной из главных отличительных особенностей образовательного кредита является отсроченное погашение основного долга до окончания обучения. То есть выплачивать кредит и проценты по нему вы будете только после получения диплома о высшем образовании. Каждый банк сам устанавливает срок, в течение которого заемщик должен будет расплатиться по кредиту. Например, у Сбербанка этот срок составляет до 11 лет, включая срок обучения, на который предоставляется отсрочка в погашении основного долга, и возврата суммы основного долга после окончания учебы, который не может превышать 5 лет. Как правило, банки выдают кредиты на получение высшего образования. Но многие банки готовы также финансировать второе высшее образование, различные бизнес-курсы и курсы повышения квалификации. Например, Сбербанк выдает кредиты еще и на оплату обучения в средних специальных учебных заведениях (техникумах, колледжах). Требования к заемщикам во всех банках стандартны. Во-первых, кредит предоставляется только после поступления в ВУЗ. Во-вторых, заемщик должен быть старше 14 лет и иметь гражданство РФ. Как правило, кредит не дают приезжим из других городов. Исходя из анализа деятельности ЗАО «Райффайзенбанк» следует, что банку и дальше необходимо развивать кредитные отношения с физическими лицами по кредитованию на образование. Для этого предлагается ввести следующие дополнительные условия. Во-первых, увеличить сроки кредитования до 10 лет и снизить годовой процент по кредиту до 12 – 13,5 %. Характеристика этого вида потребительского кредита представлена в таблице 23. Таблица 23 Характеристика потребительского кредита на образование с учетом проектных предложений

На основании проведенных маркетинговых исследований, в отделе стратегического планирования банка пришли к выводу, что за год на образовательный кредит можно привлечь дополнительно 50 учащихся. Из расчета средней стоимости обучения рассчитали, что сумма кредита будет не менее 40 тыс. руб. Зная ставки кредитования, рассчитаем сумму экономического эффекта (Рис. 8, Табл. 24):  Рис. 8. Динамика суммы кредитов ЗАО «Райффайзенбанк» на образование с учетом проектных предложений, тыс. руб. В таблице 24 представлена прогнозируемая сумма кредитов на образование на 2014 г. с учетом предложенных условий кредитования. Таким образом, сумма кредитных договоров с учетом проектных предложений увеличится на 44,6 %, что будет обусловлено привлекательностью данного кредита для заемщика при снижении процентной ставки по кредиту, также увеличится сумма предоставленного кредита с 1120 тыс. руб. до 6480 тыс. руб., что вызвано увеличением срока кредитования. Таблица 24 Прогнозируемая сумма кредитов ЗАО «Райффайзенбанк» на образование с учетом проектных предложений

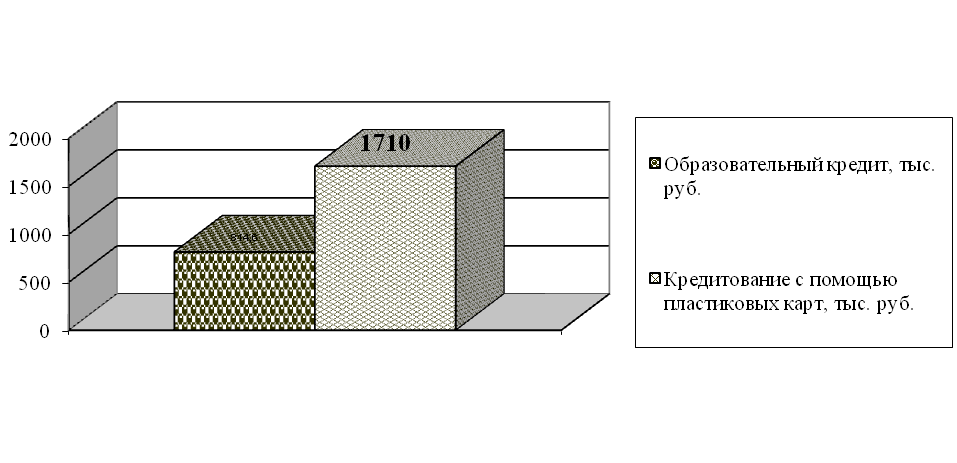

Современное общество имеет значительный дисбаланс основных составляющих. Главной диспропорцией развития является то, что одновременно с демократизацией общества не состоялась демократизация экономики. Напротив, процессы происходят в противоположных направлениях. Доходность банка за 2014 г. по данному виду кредиту увеличится с 159 тыс. руб. до 827 тыс. руб., т.е. в 5,2 раза. Однако в связи с ростом объемов кредитования увеличатся и риски банка, при этом банк по данному кредиту принимал риск равным 1 %, при внедрении проектных решений риск увеличится на 44,6 % и составит 1,5 %, при этом чистый доход банка составит: 827 х (1- 0,015) = 814,6 тыс. руб. Предлагаемые направления развития образовательного кредита позволят банку привлечь заемщика и увеличить доходность по данному кредиту. На основании проведенных маркетинговых исследований, в отделе стратегического планирования банка пришли к выводу, что за год на кредитование по пластиковым картам можно привлечь 100 человек. Сумма кредита будет не менее 120 тыс. руб. Зная ставку кредитования (15 %), рассчитаем сумму экономического эффекта: 100 чел. х 120 тыс. руб. х 15 % = 1 800 тыс. руб. Риск по карточным операциям в среднем по банкам принимается в размере 5 %. При учете банковского риска доходность банка составит: 1800 х (1- 0,05) = 1710 тыс. руб. Общий экономический эффект (процентная прибыль по кредиту) от предложенных мероприятий составит: 814,6 + 1 710 = 2 524,6 тыс. руб. Экономический эффект также представлен на рисунке 9.  Рис. 9. Экономический эффект от расширений потребительского кредитования ЗАО «Райффайзенбанк», тыс. руб. Таким образом, при внедрении проектных решений экономический эффект в виде прибыли банка составит 2 524,6 тыс. руб., а также позволит увеличить рыночную нишу банка на рынке потребительского кредитования. В целом, развитие предложенных потребительских кредитов для физических лиц позволит банку существенно расширить сферу кредитных услуг банка, что отражено в таблице 25. Таблица 25 Динамика процентной прибыли при внедрении разработанных направлений развития потребительских кредитов ЗАО «Райффайзенбанк»

Таким образом, при внедрении банком предложенных направлений развития кредитных операций, процентная прибыль банка от реализации данных видов кредитов увеличится в 6,2 раза или 7048 тыс. руб., в т.ч.: по образовательному кредиту – на 5338 тыс. руб. или 5,8 раз; процентная прибыль при внедрении нового вида потребительского кредитования (овердрафтного кредита под поручительство юридических лиц) составит 1710 тыс. руб. |