банквское дело. Банковское дело и банковские операции учебник 2021. Учебник Рекомендовано

Скачать 7.51 Mb. Скачать 7.51 Mb.

|

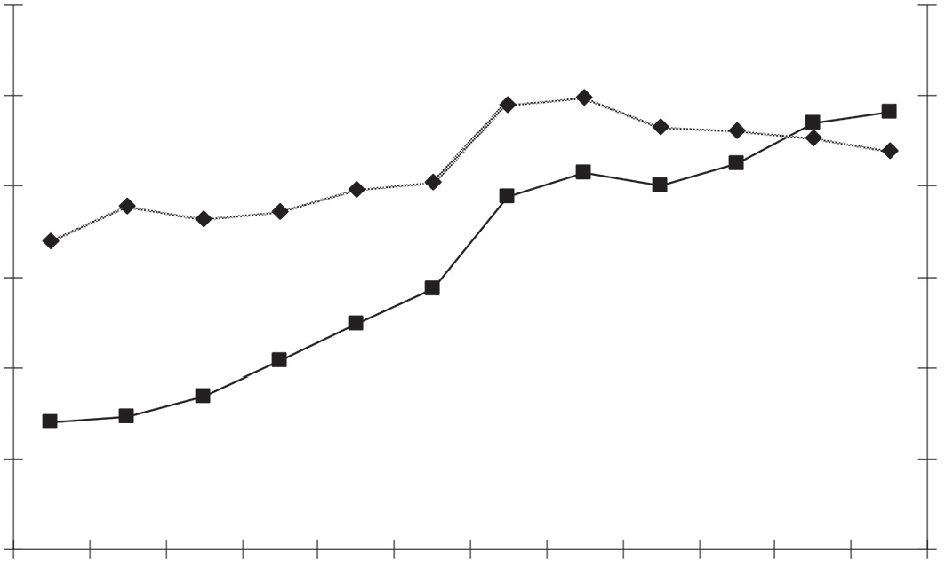

АКТИВНЫЕ БАНКОВСКИЕ ОПЕРАЦИИ160 Банковское дело и банковские операции  161  Глава 6 Глава 6 АКТИВНЫЕ ОПЕРАЦИИ КРЕДИТНОЙ ОРГАНИЗАЦИИ: ОБЩАЯ ХАРАКТЕРИСТИКА И МЕТОДЫ УПРАВЛЕНИЯОбщая характеристика активов кредитной организацииТермин «актив» (от лат. activus– действенный) означает часть бухгалтерского баланса (обычно левая сторона), характеризующая состав, размещение и исполь- зование средств, сгруппированных по их роли в производственном процессе1. Та- кая трактовка понимания сущности актива дает основание сформулировать это понятие применительно к балансу кредитной организации. Актив баланса коммерческого банка по отношению к пассиву является вто- ричным: он отражает направления вложения (т. е. размещения и использования) капитала кредитной организации и ее долговых обязательств. Актив должен быть согласован с пассивом не только по суммам, но и по срокам. Активные операции– это операции, с помощью которых банки размещают ресурсы для получения дохода (прибыли), поддержания ликвидности, обеспече- ния функционирования банка. Они ведут к росту средств на активных счетах. Задолженность по активным счетам баланса показывает направления использо- вания ресурсов банка. Объемы, сроки активных операций напрямую зависят от тех же параметров пассивных операций. Качество проводимых активных операций существенно влияет на доходность, ликвидность и, соответственно, на финансовую надежность и устойчивость банка. Активная часть банковского баланса отражает состав, структуру и целевое ис- пользование средств, показывает, куда размещены ресурсы и какова отдача от вло- женных средств. В составе активных операций банков можно выделить следующие классифи- кационные группы: активы в денежной форме – денежные средства в наличной и безналич- ной форме. В их состав входят кассовыеоперации– это операции по приему, выдаче и хранению наличных денежных средств. Для формирования наличности в необходимом объеме у банка имеется опе- рационная касса. Сумма средств, находящаяся в операционной кассе банка, как и у любого юридического лица, является строго лимитированной. Ее величина (лимит) рассчитывается территориальным учреждением Банка России, в кото- ром открыт корреспондентский счет банка. Объем наличных денег в кассе банка не следует завышать, так как средства, находящиеся в кассе, являются «неработаю- щими» активами.  1 Современный словарь иностранных слов : около 20 000 слов. М.: Рус. яз., 1992. С. 28. Наличные денежные средства банка пополняются за счет резервов денеж- ной наличности, размещаемых в РКЦ, которые он получает для подкрепления своей операционной кассы; ссудные (кредитные) операции включают всю ссудную и приравненную к ней задолженность. Обычно составляют большую часть банковских активов, кредитный портфель входит в состав основных доходных банковских продуктов, формирующих процентные доходы; инвестиционныеоперациипредставляют собой операции по размещению свободных денежных средств в активы, обращающиеся на фондовом рынке в виде государственных и корпоративных ценных бумаг. Инвестиционные опера- ции при условии их эффективной организации обеспечивают банку значитель- ные доходы в виде прямых доходов от инвестиционных операций (дивиденды, проценты или доходы от перепродажи ценных бумаг) и косвенных доходов, обра- зующихся благодаря увеличению доли рынка, контролируемой банком через дочер- ние и зависимые общества, и усилению влияния на клиентов за счет участия в кор- поративном управлении на основе владения пакетом их акций. Инвестиционный портфель банка также входит в состав основных доходных банковских продуктов. В связи с рисковым характером инвестиционной деятельности под ссудные (кредитные) и инвестиционные операции со стороны регулирующих органов и в рамках сформированной каждым банком финансовой политики устанавлива- ются ограничения (лимиты) вложений денежных средств, соблюдение которых является первоочередной задачей банка; вложениявосновнойкапиталсоздают основу для функционирования кре- дитных организаций, в их состав входят: вложения в реальный основной капитал, в том числе здания, оборудование, автопарк и пр., принадлежащие банку и относящиеся к его основным фондам; нематериальные активы, в том числе лицензии, программные продукты и др. Абсолютная величина банковских активов характеризует масштаб операций банковской системы страны. Представим анализ активов банковского сектора России на рис. 6.1. Относительный (отношение банковских активов к валовому внутреннему про- дукту страны) и абсолютный размеры активов банковской системы России, являю- щиеся важными показателями степени развитости банковского сектора, до 2017 г. демонстрировали тенденцию к росту, что подтверждает значимость банковской системы государства для его экономики. С 2017 г. отношение совокупных активов банковского сектора к ВВП постепенно сокращается при увеличении абсолют- ного размера активов, что может говорить о некотором сокращении активности банковского сектора в экономике страны и позволяет сделать предположение, что не все экономические субъекты удовлетворены в своих финансовых потребностях. В рамках экспресс-анализа ликвидности активы банка в зависимости от лег- кости превращения их в денежную форму (в наличные деньги или средства на сче- тах банка) делятся на группы:

Активы банков, млрд руб. Активы банков, % к ВВП   Активы банков, млрд руб. Активы банков, % к ВВП Рис. 6.1. Величина активов банковской системы России в 2009–2019 гг2. Активы банков, млрд руб. Активы банков, % к ВВП Рис. 6.1. Величина активов банковской системы России в 2009–2019 гг2. первоклассные ликвидные средства – активы, находящиеся в немедленной готовности, направляемые на выполнение обязательств. Это остатки денежных средств в кассе банка, средства на корреспондентских счетах, первоклассные векселя и государственные ценные бумаги; достаточно ликвидные средства – активы, находящиеся в распоряжении банка, которые в относительно короткий срок могут быть превращены в денеж- ную форму. Сюда относятся кредиты и другие платежи в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемые ценные бумаги, имею- щие рыночную котировку, зарегистрированные на бирже, права участия в других предприятиях и банках, другие ценности; неликвидные средства – это активы, реализация которых невозможна или сопряжена со значительными трудностями: просроченные кредиты и ненадежные долги, банковские лицензии, здания и оборудование,принадлежащее банку и отно- сящееся к реальному капиталу; прочие активы – не вошедшие в предыдущие группы. Банк России классифицирует банковские активы, исходя из степени риска невозврата в срок размещенных денежных средств 3: – активы, обладающиенулевойстепеньюриска (кассовая наличность и дра- гоценные металлы в хранилище банка, остатки средств на корреспондентском 2 Составлен авторами по: Банк России [Электронный ресурс]. URL: https://cbr.ru/statistics/ bank_sector/ (дата обращения: 20.06.2020). 3 Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией : Инструкция Банка России № 199-И от 29.11.2019 г.; О порядке форми- рования кредитными организациями резервов на возможные потери по ссудам, ссудной и прирав- ненной к ней задолженности : Положение № 590-П от 28.06.2017 г.; О порядке формирования кре- дитными организациями резервов на возможные потери : Положение № 611-П от 23.10.2017 г. и резервном счетах в Банке России): I категория качества – анализ деятельности контрагента и (или) функционирования рынка (рынков) не выявил угрозы потерь и есть доказательства, что контрагент вовремя и полностью выполнит свои обя- зательства; активы, имеющиеумереннуюстепеньриска: от 1 до 20 % (вложения в долговые ценные бумаги РФ и кредиты, выданные под следующие варианты обеспечения: гарантированные правительством РФ, залог государственных цен- ных бумаг, залог драгоценных металлов в слитках): II категория качества – ана- лиз деятельности контрагента и (или) функционирования рынка (рынков) позво- ляет констатировать наличие несущественной угрозы частичных потерь (напри- мер, кредитной организации стало известно о наличии в деятельности контрагента недостатков в управлении, системе внутреннего контроля или других отрицатель- ных аспектов и (или) прогнозируется неблагоприятное развитие ситуации на рын- ках, на которых работает контрагент); активысозначительнойстепеньюриска: (от 21 до 50 %) (средства на корреспондентских счетах в кредитных организациях-нерезидентах из числа группы развитых стран, вложения в долговые обязательства субъектов РФ и мест- ных органов власти, кредиты, выданные под залог ценных бумаг субъектов РФ и органов местного самоуправления): III категория качества – анализ деятельнос- ти контрагента и (или) функционирования рынка (рынков) позволяет констатиро- вать наличие существенной угрозы частичных потерь (например, констатировано кризисное состояние рынков или ухудшение финансового положения контрагента); активы с высокой степенью риска: (от 51 до 100 %) (средства на корсче- тах российских коммерческих банков, кредитные требования к банкам-резиден- там, средства на счетах у банков-нерезидентов стран не из числа групп развитых стран): IV категория качества – анализ деятельности контрагента и (или) функцио- нирования рынка (рынков) выявил наличие серьезной угрозы частичных потерь (например, имеются затруднения в исполнении контрагентом своих обязательств) либо наличие серьезной угрозы полных потерь; активы со100 %-ной степенью риска(просроченные ссуды, все прочие инвестиции, не отраженные в предыдущих группах): V категория качества – име- ются доказательства, что стоимость отдельного элемента расчетной базы резер- ва будет полностью потеряна в связи с неисполнением контрагентом договорных обязательств. Взвешивание активов на уровень риска – это важный показатель оценки ин- вестиционной деятельности банка. Более высоким уровень принимаемого риска при проведении активных операций будет у банка, проводящего агрессивную по- литику на рынке, ниже – у банка с консервативной инвестиционной политикой. Группировка активов коммерческого банка по степени риска их вложений и воз- можной потери части стоимости используется для исчисления показателей до- статочности капитала банка. Если состояние баланса банка позволяет за счет быстрой реализации средств по ак- тиву исполнять срочные обязательства по пассиву, то баланс считается ликвидным. Как было упомянуто выше, все банковские активы разделяют на доходные и недоходные, исходя из способности актива приносить доход. Такое деление до- статочно условно, поскольку в конечном итоге абсолютно все активы принимают участие в создании дохода, одни – непосредственно, а другие – опосредованно. Так, к активам, непосредственно создающим доход, относятся выданные креди- ты, выпущенные ценные бумаги, материально-технические активы, переданные в лизинг, иностранная валюта, драгоценные металлы и камни, приносящие доход при повышении их рыночной стоимости или в условиях инфляции («курсовой доход»). Отдельно среди доходных активов выделяют группу вложений, приносящих процентный доход, – это ссуды, долговые обязательства в виде ценных бумаг (облигации, векселя, депозитные сертификаты и т. п.) Условно (за счет их косвенного участия в формировании дохода) к доходным активам можно отнести: остатки наличных средств по кассе, поскольку эти средства используются для расчетно-кассового обслуживания клиентов банка, за которое банки взимают плату в виде комиссии с дебетового оборота по расчетному счету или в виде процента за обналичивание средств, когда выдают их клиентам через кассу. В мировой банковской практике расчетно-кассовое обслуживание, а также про- ведение клиентских платежей через корреспондентскую сеть банка являются платными; остатки на корреспондентских счетах. Объем дохода от этой группы акти- вов зависит от масштабов клиентской базы (т. е. от количества обслуживаемых клиентов) и от объема безналичного и наличного оборота средств: чем больше число клиентов и платежный оборот, тем выше доход банка. Вместе с тем доход от активов может уменьшаться в условиях ужесточения конкурентной борьбы банков «за клиента». Чтобы привлечь больше клиентов, банки снижают размер платы за расчетно-кассовое обслуживание, а по ряду рас- четных операций вообще отменяют ее. Структурный анализ всех активов банка показывает, какой удельный вес в активах занимают доходные активы. Поскольку в большинстве своем доходные активы являются рисковыми, их значительная доля в активах увеличивает не- устойчивость банка и риски неплатежей как по текущим операциям, так и по сроч- ным обязательствам. При этом размер доходных активов должен быть достаточен для безубыточной работы банка. Нормальным считается, если доля доходных активов составляет 65–75 % от всех активов либо ниже, но при условии, что дохо- ды банка превышают его расходы. К недоходным активам относятся касса, корреспондентский счет (при усло- вии отсутствия комиссионного вознаграждения), резервный счет, вложения в соб- ственную материально-техническую базу и нематериальные активы, необходи- мые для работы банка (программные продукты, права аренды зданий и помеще- ний и т. п.). От подобных вложений банки не получают прямой доход, но они формируют основу для функционирования банка, создают банковскую инфра- структуру. При формировании таких активов следует учитывать оптимальное со- отношение между желанием снизить затраты на недоходные активы и здравым смыслом необходимости материально-технического обеспечения банковской дея- тельности и обеспечения требуемого уровня ликвидности. В банковской практике существует следующее правило: чем выше доход- ность актива, тем он более рисковый. Высокая рисковость вложений предполага- ет их меньшую надежность, т. е. слабую способность к возврату. Невозврат креди- тов – довольно частое явление в банковской практике. Проблема «неработающих» активов является повторяющейся особенностью во всех последних финансовых кризисах. Низкое качество доходных активов при- водит к снижению процентных доходов и увеличению специальных резервов, что, в конечном итоге, ведет к снижению прибыльности банков и регулятивного ка- питала. Со временем непрофильные активы могут привести к банкротству бан- ков, возникновению угрозы финансовой стабильности банковской системы и со- кращению возможностей финансирования реального сектора экономики. Поэтому своевременное выявление неработающих активов помогает обеспечить их учет в банковских балансах и принять верное решение (основанное на сочетании ко- личественных и качественных параметров) о дальнейшем управлении такими активами. Проводя активные операции, банки должны поддерживать определенный уро- вень ликвидности, который бы обеспечивал своевременный возврат привлечен- ных средств, разумное распределение рисков по отдельным операциям, соблюде- ние всех законов и предписаний. Методы управления активами кредитной организацииДля обеспечения, с одной стороны, устойчивости, а с другой – необходи- мой доходности, банкам следует выбирать правильный подход к управлению ак- тивами, который будет учитывать конъюнктуру рынка и интересы стейкхолдеров. Для выбора такого подхода необходим всесторонний анализ портфеля активов банка. Основную задачу управления банковскими активами можно свести к обеспе- чению прибыльной работы банка при соблюдении ликвидности его баланса. Значимую роль в решении этой задачи отводят управлению активами банка, основной целью которого выступает формирование рациональной структуры бан- ковских активов. Процесс управления активами начинается с оценки их стоимости, для этого применяются следующие методы оценки активов: метод фактической стоимости приобретения предполагает, что активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения; метод восстановительной стоимости подразумевает, что активы от- ражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время; метод возможной цены продажи заключается в отражении стоимости активов в сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях. Стои- мость активов, определенная в текущих ценах, будет влиять на значение коэффи- циентов ликвидности; методдисконтированнойстоимостиприменяется для учета активов по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом. Как было отмечено выше, коммерческим банкам следует распределять при- влеченные средства в различные виды активных операций, обеспечивая требуе- мый уровень своей прибыльности и ликвидности. При этом коммерческие банки могут руководствоваться тремя методами управления активами (размещения имеющихся ресурсов) 4: Методобщего фонда средств(общего распределения средств). Как известно, банковские ресурсы поступают из разнообразных источников, включая вклады до востребования, сберегательные, срочные вклады, а также собственные средства банка. В основе метода общего распределения средств ле- жит идея аккумуляции всех ресурсов в одну совокупность – общий фонд средств, которая впоследствии распределяется между теми видами активов, которые счи- таются подходящими (рис. 6.2). При этом существует определенная очередность распределения ресурсов. Сначала осуществляется пополнение первичных резервов банка: наличность и корреспондентский счет в Банке России. Затем формируются вторичные резер- вы из числа краткосрочных высоколиквидных ценных бумаг. При использовании данного метода вторичные резервы являются для банка основным средством поддержания уровня ликвидности. Далее средства фонда направляются на фи- нансирование всех подтвержденных заявок на получение кредитов, но нужно по- нимать, что кредитный портфель не считается средством обеспечения банковской ликвидности. Когда все заявки на ссуды удовлетворены, оставшиеся средства идут на приобретение ценных бумаг, прежде всего государственных, которые яв- ляются источником доходов и, кроме этого, пополняют вторичные резервы по мере того, как приближается срок их погашения. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей. 4 РидЭ., КоттерP., ГиллЭ., СмитР.Коммерческие банки : пер. с англ. М. : СП «Космополис», 1991.  Рис. 6.2. Управление активами по методу общего фонда средств Данный метод обладает рядом недостатков: акцент при таком управлении создается на максимизации высоколиквид- ных средств, которые не дают необходимого уровня прибыльности, что в перспек- тиве может негативно сказаться на финансовой устойчивости банка; не учитывается срочность депозитов разных видов: депозиты до востребо- вания предназначены для расчетов, а сберегательные и срочные депозиты разме- щаются для получения дохода и имеют определенные сроки хранения. Общий метод размещения средств считается рискованным. Применяют его в основном крупные банки, которые располагают значительными ресурсами и фи- нансовой устойчивостью и, исходя из этого, могут не соблюдать срочность вкладов; Метод распределенияактивов(конверсии средств). Выше отмечалось, что при выборе управления активами с помощью общего фонда средств крайне много внимания уделяется ликвидности, но не учитывают- ся различия требований ликвидности по отношению к разным срокам вкладов и основному капиталу. По мнению многих представителей банковского бизнеса, этот недостаток служит фактором, влияющим на сокращение нормы прибыли. С течением времени срочные вклады, требующие меньшей ликвидности, чем вклады до востребования, растут более высокими темпами. Метод распределе- ния активов, известный также как метод конверсии средств, позволяет преодолеть ограниченность метода общего фонда средств. В отличие от предыдущего метода, метод конверсии средств устанавливает, что размер требуемых банку ликвидных средств зависит от источников привле- чения фондов по срокам. Применение этого метода позволяет разграничить ис- точники средств во взаимосвязи с установленными регулятором нормами обяза- тельных резервов и скоростью их обращения. Например, скорость оборачиваемости вкладов до востребования выше, чем у срочных. Поэтому средства по вкладам до востребования должны помещаться преимущественно в первичные и вторичные резервы, реже – в инвестиции. Метод распределения активов создает внутри банка несколько «центров при- быльности», которые используются для размещения средств, привлекаемых бан- ком из разных источников. Определив, какие средства по их прибыльности и лик- видности относятся к соответствующим «центрам», устанавливается и порядок их размещения. При этом важно, что размещение средств из определенного «центра» происходит независимо от остальных «центров» (рис. 6.3).  Рис. 6.3. Управление активами по методу распределения активов Преимуществами данного метода является то, что при его использовании происходит координация сроков между привлеченными вкладами и их вложения- ми в активы, а также увеличиваются дополнительные вложения в ссуды и инвес- тиции, что ведет к увеличению нормы прибыли. Таким образом, метод позволяет устранить избыток ликвидных активов. Однако и этот метод имеет недостатки, снижающие эффективность его при- менения. Хотя в основу выделения различных прибыльных центров положена скорость обращения различных типов вкладов, может не быть корреляции между скоростью обращения вкладов той или иной группы и колебаниями общей суммы вкладов этой группы. Как показывает практика, часть средств, внесенных на вклад до востребования, никогда не будет изъята и может быть инвестирована в долго- срочные высокодоходные ценные бумаги без какого-либо риска. Другим недостатком этого метода является то, что он предполагает независи- мость источников средств от путей их использования, что не подтверждает бан- ковская практика. Например, банки стремятся привлечь больше ресурсов на депо- зиты, но чаще всего клиент, размещающий свои средства в банке, за ссудой будет обращаться в этот же банк. Следовательно, привлечение новых вкладов означает одновременно обязательство банка удовлетворять часть заявок на кредиты со стороны новых вкладчиков, а это значит, что часть новых вкладов должна быть направлена на кредитование владельцев этих вкладов. Следует также учесть сезонные колебания в работе отдельных банков, при которых спрос на кредит может расти именно в тот момент, когда объем вкладов снизился. Кроме того, под воздействием проводимой в стране денежно-кредит- ной политики спрос на кредиты в периоды экономического подъема может опе- режать рост вкладов, а в периоды спада деловой активности, наоборот, будут выше темпы роста депозитов; Методнаучногоуправления. Два метода, рассмотренных нами выше, содержат в себе простейшие прие- мы анализа связей между различными статьями актива и пассива. Они предлага- ют направления размещения всех доступных для инвестирования средств таким образом, чтобы обеспечить достаточную норму прибыли, осуществляя операции в пределах ограничений ликвидности, установленных внутренними документами банка или органами банковского контроля. Управление активами с применением более серьезных методов исследова- ния операций предполагает использование сложных моделей и современного ма- тематического аппарата для анализа взаимосвязей между различными статьями банковского баланса, в частности, использование так называемой целевой функ- ции, когда банк определяет вложения своих ресурсов, исходя из результата расче- тов, полученного по формуле (6.1): Р(n) = ax1 + bx2 + cx3 + dx4 + ex5 + fx6, (6.1) где Р– доход от операций; х1–х6 – суммы размещения активов по различным направлениям; a, b, c, d, e, f – процентные ставки, соответствующие данным направлениям вложений банка. Метод научного управления исходит из предположения, что банк размещает средства, учитывая максимальные в анализируемом периоде процентные ставки. При этом банк должен соблюдать экономические нормативы, установленные ре- гулятором, оценивать и контролировать уровень всех видов риска. Поэтому банк не вкладывает все свои ресурсы в наиболее доходные активы, а распределяет их но нескольким направлениям. Но основную часть имеющихся свободных ресур- сов, скорее всего, он разместит туда, где имеется возможность получения более высоких доходов. Такие операции должны обеспечить ему достаточную прибыль при поддержании ликвидности на требуемом уровне. Метод научного управления активами, или экономико-математический ме- тод, направлен на максимизацию прибыли при соблюдении нормативов ликвид- ности и диверсификации рисков. В настоящее время все три метода управления активами используются в ми- ровой банковской практике. Применение каждого метода обусловлено экономи- ческой конъюнктурой и положением банка на рынке. Показателем эффективности управления активами любым из методов является уровень доходности по актив- ным операциям банка. В выборе подходов к политике размещения активов важны не догматические установки, а систематический анализ общеэкономической динамики. При прове- дении же анализа руководством и экспертами банков должны учитываться такие факторы,как уровень деловой активности в обществе, подъемы и падения как спроса на кредиты, так и предложения вкладов, особенности денежно-кредитной политики властей на конкретном этапе, положение во всех сегментах финансового рынка. Контрольные вопросыВ чем заключается суть активных операций банка? Какие сделки, совершаемые банком, можно отнести к числу активных операций? По каким критериям классифицируются банковские активы? В чем заключается цель управления активами коммерческого банка? Чем обусловлена необходимость взвешивания активов по степени риска? Дайте сравнительную характеристику методам управления активами банка. 172 Банковское дело и банковские операции Глава 7 |