банквское дело. Банковское дело и банковские операции учебник 2021. Учебник Рекомендовано

Скачать 7.51 Mb. Скачать 7.51 Mb.

|

Банковский маркетинг«Если Вы научились хорошо производить “мокроступы”2, это совсем не означает, что у Вас их будут хорошо покупать». АкадемикН.А.Вознесенский Маркетинг как инструмент формирования конкурентных преимуществ орга- низации, зародившись в производственном секторе экономики, долгое время не по- лучал признания в финансово-кредитной сфере. Стремительное развитие российского рынка банковских продуктов, сопро- вождающееся обострением конкуренции между коммерческими банками в усло- виях консолидации и концентрации банковского капитала, побудило банковское сообщество активно использовать теоретические наработки в области банков- ского маркетинга в своей практической деятельности. Научный термин «маркетинг» (от англ. marketing– продажа, торговля на рын- ке) подразумевает процесс выявления, предугадывания потребностей клиентов, организации соответствующей ожиданиям рекламы и производства с целью по- вышения количества продаж и максимизации прибыли3. В теории банковского маркетинга разработаны и используются в практике завоевания рынка банковских продуктов самые разнообразные концепции, эво- люционное развитие которых происходило параллельно с развитием экономики (рис. 14.2).  Рис. 14.2. Концепции управления банковским маркетингом Производственнаяконцепцияприменительно к банковской деятельнос- ти ориентируется на широко распространенные банковские продукты, доступные по цене массовому клиенту. 2 «Мокроступы» – это резиновые сапоги (Прим. авторов). 3 Котлер Ф. Основы маркетинга : пер. с англ. М. : «Бизнес-книга» ; «ИМА-Кросс. Плюс», 1995. С. 9. Управление маркетингом, согласно этой концепции, нацелено на увеличение объемов продаж традиционных банковских продуктов и рост клиентской базы банка, в результате чего сокращаются условно постоянные расходы и увеличива- ется рентабельность банковской деятельности. Уязвимым местом этой концепции является своеобразная «зацикленность» на отдельных продуктах, не учитываются вновь сформированные потребности клиентов, что, в конечном счете, ведет к сокращению клиентской базы банка. Продуктовая концепция концентрируется на высоком качестве предостав- ляемых банковских продуктов, по своим характеристикам превосходящем анало- ги, предлагаемые банками-конкурентами. Чаще всего продуктовой концепции при- держиваются кредитные организации, предоставляющие индивидуальные, уни- кальные продукты ограниченному кругу клиентов. Слабым звеном концепции является высокая цена подобных продуктов, сдер- живающая расширение клиентской базы банка. Торговаяконцепция, иликонцепция интенсификации коммерческихусилий, ориентируется на сбыт банковских продуктов, имеющихся в ассортимен- те кредитной организации. Из всех интегрированных маркетинговых коммуника- ций применяются в более агрессивной по сравнению с банками-конкурентами форме рекламные кампании и активные личные продажи. Девизом работы бан- ков, придерживающихся торговой концепции, можно считать «поиск новых кли- ентов под имеющиеся продукты». В долгосрочной перспективе применение указанной концепции ведет к упу- щению возможностей по формированию доверительных и прибыльных отноше- ний с клиентом. Традиционнаямаркетинговаяконцепция, в отличие от предыдущей, носит клиентоориентированный характер, направлена на разработку продуктов под вы- явленные потребности клиентов. В результате удовлетворяется потребность кли- ента в банковском продукте, а банк получает прибыль. Сложность применения концепции состоит в незрелости потребительской потребности: зачастую клиенты до конца не представляют, что можно требовать от банковского бизнеса и какие банковские продукты они хотели бы получить. Также традиционная маркетинговая концепции не уделяет достойного внимания задаче персонализации клиентских отношений в составе элементов комплекса банковского маркетинга. В результате клиент остается «среднестатистическим», не ощущает себя «избранным» в обслуживающем его банке, что в целом не спо- собствует формированию долгосрочных доверительных отношений между бан- ком и клиентом. Социально-ориентированная маркетинговая концепция, наоборот, наце- лена на приоритет клиентских и прежде всего общечеловеческих интересов перед коммерческими интересами банка. В ее основе лежит поддержание на должном уровне или даже повышение благосостояния как отдельных потребителей бан- ковского продукта, так и общества в целом. Данная концепция, несомненно, соответствует высокому уровню нравствен- ного развития общества, однако она идет вразрез с основной коммерческой целью банковской деятельности – получением прибыли. Существенность данного об- стоятельства для собственников кредитной организации не полежит сомнению и выступает сдерживающим фактором широкого распространения социально- ориентированной концепции маркетинга в условиях товарно-денежных отношений. Каждая из рассмотренных выше концепций сводит маркетинговую деятель- ность кредитной организации к решению конкретных задач. При этом происходит смена приоритетов в зависимости от изменений внешней и внутренней среды кредитной организации. Эволюционный характер развития маркетинговых кон- цепций в банковском бизнесе помогает осознать, на каком этапе находится кор- поративное маркетинговое мышление исследуемой кредитной организации. Особое внимание следует уделить подходу, в основе которого лежит выявле- ние и удовлетворение потребностей не только клиента коммерческого банка, но и потребностей самого банка. В результате удовлетворения обозначенных потреб- ностей создается ценность как для клиента, так и для банка. В банковском бизнесе следует выделять маркетинговую концепцию, аккумули- рующую удовлетворение интересов как клиента, так и самого банка – ценностно- ориентированнуюбанковскуюмаркетинговуюконцепцию. Банковский маркетинг как функциональная область деятельности кредитной организации направлен на создание потребительской ценности для клиента путем выявления имеющихся потребностей и прогнозирования, и воспитания потен- циальных потребностей, что обусловливает создание уникальной потребитель- ской ценности в виде требуемых рынком банковских продуктов и способствует формированию прочных доверительных отношений с потребителями этих продук- тов. На это направлена персонализация клиентских отношений – проведение ин- дивидуальной работы с клиентом в целях подбора существующих и разработки новых банковских продуктов под конкретный бизнес. В результате у клиента фор- мируется понимание, что это и есть банк, который здесь и сейчас решит все его проблемы. Такое уважительное отношение к потребностям клиента можно зало- жить в основу бренда «банк под Ваш бизнес». Подобный ценностно-ориентированный подход позволит банку получить ка- чественную и количественную отдачу от реализации банковских продуктов путем создания потребительской ценности – в виде высоких объемов продаж, получения прибыли и формирования стабильной клиентской базы – будущих потребителей новых банковских продуктов, способных стать «буфером» в сложной экономичес- кой ситуации. Ценностно-ориентированная банковская маркетинговая концепция может быть представлена следующим образом (рис. 14.3). Маркетинг как самостоятельное направление банковской деятельности в этой связи приобретает не только экономическую, но и социальную окраску, выступа- ет специфическим инструментом, объединяющим полярные интересы продавца и покупателя банковского продукта.  Рис. 14.3. Ценностно-ориентированная банковская маркетинговая концепция Банковский маркетинг – это процесс, направленный на реализацию банков- ского продукта, результатом которого является: создание потребительской ценности для клиента в виде требуемых рын- ком банковских продуктов и формирования прочных доверительных отношений с банком; получение потребительской ценности от клиента в виде повышения объемов продаж, получения прибыли, формирования стабильной клиентской базы. Принятие маркетинга как функциональной области банковской деятельнос- ти обусловливает объективный характер его существования: маркетинговый про- цесс будет осуществляться независимо от наличия в кадровом составе кредитной организации специалистов-маркетологов. В зависимости от размеров кредитной организации функции последних осознанно или неосознанно будут выполнять субъекты разных уровней управления – от собственника до топ-менеджера или менеджера среднего или низкого уровня. Реализация ценностно-ориентированной банковской маркетинговой страте- гии осуществляется через маркетинговую программу. Алгоритм маркетинговой программы кредитной организации и оценка ее эффективности представлены на рис. 14.4. Рассмотрим последовательно указанные этапы. Этап 1. Постановка цели и вытекающих из нее задач организации маркетингового процесса в коммерческом банке. Цель – создание потребительской ценности для клиента и получение потре- бительской ценности от клиента.  Рис. 14.4. Алгоритм маркетинговой программы кредитной организации и оценка ее эффективности Постановка цели обусловливает выполнение следующих стратегических задач: выявление имеющихся потребностей клиентов на рынке банковских про- дуктов, прогнозирование и воспитание потенциальных потребностей; предложение актуальных для рынка банковских продуктов; формирование представления банка в глазах клиента как надежного парт- нера, формирование имиджа «домашнего» банка; повышение объемов продаж банковских продуктов; максимизация банковской прибыли; формирование стабильной клиентской базы банка. Этап 2. Выявление возможностей субъектов маркетингового процесса, под которыми в общем виде следует понимать кредитную организацию, ее клиен- тов и конкурентов. Анализ возможностей субъектов маркетингового процесса целесообразно начинать со сбора, обработки и сводки маркетинговой информации как составной части общего информационно-аналитического маркетингового процесса. Марке- тинговая информация чрезвычайно разнообразная, она может включать не только цифры, сведения и факты, но и оценки независимых экспертов, слухи и пр. Носителями банковской маркетинговой информации выступают представи- тели контактной аудитории банка – юридические и физические лица, обладаю- щие специальной информацией, проявляющейся во взаимоотношениях с банком в процессе организации банковской деятельности, во взаимоотношениях с госу- дарством, в высказываниях о банке или других действиях. К источникам маркетинговой информации относятся специальные каналы информации, используемые банковскими маркетологами: непосредственный источник, по которому информация поступает напрямую от носителя информации; аналитический источник, предполагающий статистическую обработку спе- циальными службами непосредственной информации от ее носителя. Следует помнить, что банковская система остается системой «закрытого ти- па», существует законодательно закрепленное понятие банковской и коммерчес- кой тайны4. Это налагает особый «отпечаток» на процесс поиска источников мар- кетинговой информации применительно к банковской сфере. Сбор текущей информации о микросреде маркетинга(кредиторах, заемщи- ках, клиентах, корреспондентах, конкурентах и пр.) и проверка достоверности полученных данных. Сложность такой проверки заключается в обилии и разно- образии источников информации и, соответственно, высокой вероятности оши- бок в первичной документации. В теории маркетинга подобная деятельность но- сит название маркетинговой разведки (marketingintelligence) и осуществляется по следующим направлениям: легальная информация, т. е. предоставляемая самими субъектами марке- тинговой среды. К ней относится обязательная публикуемая отчетность кредит- ной организации, информация рекламного характера, предназначенная для кон- тактной аудитории, базирующаяся на непосредственном наблюдении (например, регистрация процентных ставок по кредитным и депозитным продуктам в банках- конкурентах); конфиденциальная или полуконфиденциальная информация, полученная из закрытых источников. Выявление возможностей субъектов маркетингового процесса осуществляет- ся при проведении следующих исследований. Во-первых, выявление возможностей банка, которое предполагает проведе- ние анализа внутренней среды кредитной организации как субъекта маркетинго- вого процесса. В этих целях в рамках SWOT-анализа проводится оценка сильных и слабых сторон банка по самым разнообразным направлениям (табл. 14.1). Оценка проводится на основе статистических данных, данных публикуемой отчетности, официальных документов, мнения контактной аудитории банка и др. 4 Гражданский кодекс РФ. Ч. 2. Ст. 857. Т а б л и ц а 14.1 Направления оценки внутренней среды кредитной организации

Во-вторых, оценка возможностей субъектов маркетингового процесса преду- сматривает выявление возможностей рынка по следующим направлениям: анализ внешней среды кредитной организации; оценка действующих и потенциальных клиентов; диагностика конкурентной среды; оценка контактной аудитории. Рассмотрим последовательно указанные направления: Анализвнешнейсредыкредитнойорганизации(в рамках SWOT-анализа – «возможностей – опасностей») предполагает характеристику макроэкономичес- кой ситуации, политической ситуации, технологической среды, конкурентной среды, международного положения и социального поведения. Оценка действующих и потенциальных клиентов в целях выявления их реальных и потенциальных потребностей. Кредитная организация предоставляет свои продукты следующим категориям экономических субъектов: хозяйствующим субъектам; физическим лицам; специальным финансово-кредитным организациям, в том числе страховым организациям, инвестиционным фондам и компаниям, валютным и фондовым биржам, ломбардам и пр.; органам государственной власти и местного самоуправления. Каждую категорию экономических субъектов целесообразно рассматривать как отдельную маркетинговую группу, обладающую общими характерными осо- бенностями функционирования, формирующими специфические потребности в банковских продуктах. При оценке клиентов целесообразно проанализировать следующую информа- цию (табл. 14.2). Приведенная типология информации характеризует наиболее значимые аспекты деятельности клиентов, основное внимание при проведении анализа сле- дует уделить экономической информации. Ее рассмотрение позволяет оценить финансовую устойчивость клиента и уровень банковского риска при предостав- лении банковских продуктов. Экономическая информация предполагает изучение следующих вопросов в деятельности клиента: Финансовое положение клиента целесообразно оценить на основе следую- щей информации: меры, предпринимаемые заемщиком для улучшения своего финансового положения; степень зависимости от государственной поддержки; вероятность открытия в ближайшем будущем или фактическое начало про- цедуры банкротства или ликвидации заемщика; сведения о существенных событиях, затрагивающих финансово-хозяйствен- ную деятельность заемщика, произошедших за период с последней отчетной даты до даты анализа финансового положения заемщика: факты, повлекшие разовое существенное увеличение или уменьшение стои- мости активов; факты, повлекшие разовое существенное увеличение чистых убытков; факты разовых сделок, размер которых либо стоимость имущества по кото- рым составляет существенную долю в активах заемщика на дату осуществления Т а б л и ц а 14.2 Типология клиентской информации

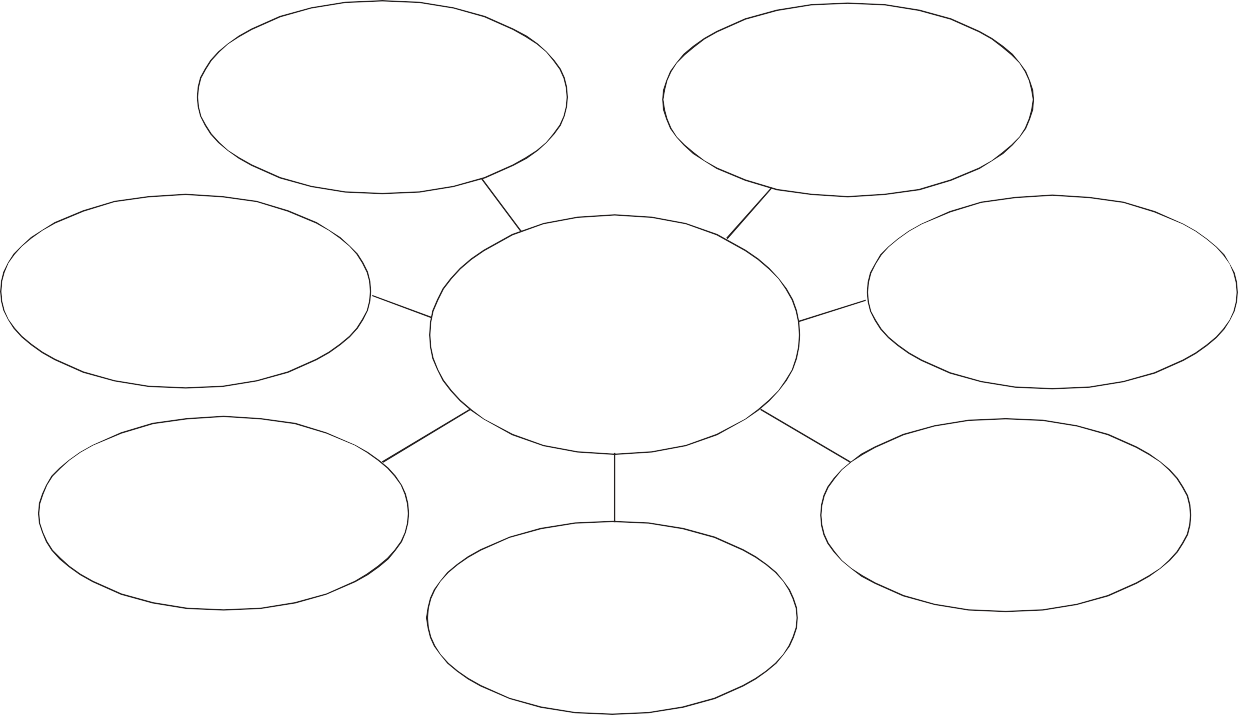

сделки (степень существенности событий определяется во внутренних докумен- тах кредитной организации); данные о просроченной дебиторской и кредиторской задолженности, не пога- шенных в срок кредитах и займах, о просроченных собственных векселях заемщика; справка о наличии в составе дебиторской задолженности, а также в составе долгосрочных и краткосрочных финансовых вложений задолженности и вложе- ний в доли (акции) юридических лиц, которые находятся в стадии ликвидации или в отношении которых возбуждено дело о банкротстве на последнюю отчет- ную дату. Качество управления клиентом оценивается по следующим критериям: степень зависимости от аффилированных лиц и самостоятельность в при- нятии решений; принадлежность клиента к финансовым группам и холдингам; согласованность позиций акционеров (участников) юридического лица – клиента, имеющих право владения пятью и более процентами голосующих акций (долей) организации, по основным вопросам деятельности клиента, в том числе финансовым и производственным. Критерии оценки уровня отраслевого риска. Для оценки отрасли и экономи- ческих условий большинство банков формируют информационные базы данных на основе сведений, полученных из средств массовой информации и результатов науч- ных исследований по отраслям, в которых функционируют основные клиенты банка. Выделяют следующие наиболее значимые критерии оценки уровня отраслевого риска: информация о различных аспектах в деятельности заемщика (сфера бизне- са, отраслевые особенности, специализация на видах продукции или услуг и иные аспекты); общее состояние отрасли, к которой относится заемщик; конкурентное положение заемщика в отрасли; существенная зависимость от одного или нескольких поставщиков или покупателей; значимость заемщика в масштабах региона; зависимость результатов деятельности заемщика от роста цен при покупке товаров и услуг и от падения цен при продаже товаров и услуг. Сравнительные данные по организациям сопоставимой группы анализиру- ются в динамике, обычно за период, соответствующий последнему экономичес- кому циклу развития экономики. Они содержат следующие сведения: о финансовой устойчивости (состоятельности); о ликвидности (платежеспособности), в том числе о движении денежных средств; о прибыльности (рентабельности); о деловой активности и перспективах развития соответствующего сегмен- та рынка. На основе проанализированной информации банк получает представление о внешних и внутренних условиях деятельности клиента с целью диагностики возможностей комплексного удовлетворения его потребностей в банковских про- дуктах. Выводы, полученные при исследовании, должны быть обобщены в отче- те о клиентской базе в разрезе отдельных маркетинговых групп. Диагностикаконкурентнойсредыпроизводится путем сбора, обработки и анализа разнообразной информации по банкам-конкурентам, предлагающим на рынок аналогичные продукты. Результатом проведенного исследования является составление досье на каж- дого конкурента в разрезе сильных и слабых сторон его деятельности. Оценка контактной аудитории кредитной организации. Маркетинговая среда кредитной организации включает в себя контактные аудитории – любые индивидуумы или социальные группы, которые проявляют реальный или потен- циальный интерес к банку, оказывают влияние на его деловую активность, эффек- тивность и способность достигать поставленных целей. Поведение контактных аудиторий фирмы широко рассматривается в теории маркетинга5. Ф. Котлер отмечает, что контактная аудитория может либо способ- ствовать, либо противодействовать усилиям фирмы по обслуживанию рынков. 5 КотлерФ.Основы маркетинга. С. 111–113. Применительно к банку целесообразно выделить следующие качественные типы контактных аудиторий: благожелательные – экономические субъекты, которые заинтересованы в успешном развитии банка и активно с ним сотрудничают. К этим субъектам можно отнести добровольных вносителей безвозмездных вложений в капитал кредитной организации, кредиторов по субординированному кредитованию и пр.; искомые, благодаря которым банк существует и развивается. Ими могут быть различные контрагенты: от кредитоспособных и финансово устойчивых клиентов до средств массовой информации, в чьем внимании банк заинтересован, но не всег- да его находит. В этих условиях целесообразно в рамках ценностно-ориентирован- ной концепции банковского маркетинга создать такую потребительскую ценность для реального или потенциального контрагента, от которой он не смог бы отказаться; нежелательные – такие, которые своей деятельностью мешают развитию банка. В эту группу входят неэффективные клиенты, а также агрессивно настро- енные группы, интереса которых кредитная организация старается не привлекать, но вынуждена считаться с ним, если он проявляется (например, потребительские группы бойкота). В целом кредитные организации функционируют в окружении следующих ви- дов контактных аудиторий (рис. 14.5).  Внутренние контактные аудитории Внутренние контактные аудиторииФинансовое сообщество Широкая публика Местные контактные аудитории ВИДЫ БАНКОВСКИХ КОНТАКТНЫХ АУДИТОРИЙ Гражданские (общественные группы СМИ Государственные учреждения Рис. 14.5. Виды контактных аудиторий кредитной организации К ним относятся: а) финансовое сообщество(другие банки, инвестиционные компании, ва- лютные и фондовые биржи, участники капитала и пр.) – экономические субъекты, которые вращаются в тех же деловых кругах, что и исследуемый банк, могут быть его контрагентами по различным видам деятельности кредитной организа- ции. Их успешная деятельность и успех банка взаимозависимы. Банк заинтере- сован в благорасположении этих аудиторий, формировании имиджа успешного устойчивого банка. Для этого он участвует в различных акциях, публикуется в рей- тингах независимых информационно-аналитических агентств, представляя убе- дительные доказательства своей финансовой устойчивости; б) средства массовой информации, распространяющие новости, публикую- щие статьи и редакционные комментарии – газеты, журналы, радиостанции, теле- компании. Эта контактная аудитория участвует в формировании, распростране- нии и укреплении имиджа банка в глазах широкой общественности. Банк заинте- ресован в пристрастном к себе отношении со стороны СМИ, отвечает на вопросы корреспондентов, касающиеся своей деятельности. Деятельность этой контакт- ной аудитории должна быть направлена на распространение самые широких, нравственно-этических благонадежных сведений, предоставляемых в доступной благожелательной форме; в) государственные учреждения, представленные регулирующими органа- ми, финансовыми и налоговыми органами, статистическими организациями, ор- ганами государственной власти и местного самоуправления и пр. Эта сфера взаимоотношений прописана законодательно, от кредитной органи- зации требуется четкое соблюдение всех регламентов по предоставлению инфор- мации и совершению определенных действий, например, во взаимоотношениях с Банком России, финансовыми органами, осуществляющими государственный контроль за целевым использованием бюджетных средств, государственными инспекциями по налогам и сборам, статистическими организациями, судебными и арбитражными органами и др. Юридическая служба банка должна обеспечить правовую безопасность всех заключаемых банком договоров, маркетологи – отслеживать правдивость и этич- ность рекламы и пр.; г) гражданские (общественные) группы– общества защиты потребителей, общества защиты окружающей среды, национальные группы со своими специ- фическими требованиями, религиозные общины и др. Подразделение кредитной организации, ответственное за формирование об- щественного мнения, должно поддерживать постоянный контакт со всеми по- требительскими группами, улавливать переменчивость потребительских инте- ресов, своевременно выявлять «опасности и возможности»; д) местные контактные аудитории – жители близлежащих районов, для ко- торых естественно и удобно пользоваться продуктами банков, расположенных недалеко от дома, работы, места отдыха и т. д. При умелом выстраивании контак- тов могут стать существенным потребителем розничных банковских продуктов; е) широкая публика – клиенты – потребители, воспользовавшиеся услугами случайно выбранной кредитной организации, потенциальные клиенты, заочно зна- комые с продуктами банка и качеством его обслуживания. Широкая публика фор- мирует общественное мнение, влияет на потребительское поведение. Кредитной организации следует знать настроение этой аудитории и при необходимости кор- ректировать методы работы с потребителем; ж) внутренние контактные аудитории– менеджеры среднего и низкого уровня, в лояльности которых по отношению к банку заинтересованы собствен- ники и топ-менеджмент. Позитивное отношение этих лиц способно распростра- няться и на другие контактные аудитории. Таким образом, обобщенная схема маркетинга охватывает все элементы и сто- роны внутренней и внешней деятельности банка. Правильное распределение ресурсов и затрат между различными контактны- ми аудиториями обеспечивает необходимую эффективность и деловую актив- ность банка, снижение уровня рисков, высокую платежеспособность и ликвид- ность, устойчивое финансовое состояние. Декомпозиционный анализ контактных аудиторий позволит разработать уни- кальные маркетинговые мероприятия персонально для каждой контактной ауди- тории в целях получения желаемой ответной реакции – расположение, хорошие отзывы, денежные пожертвования, желание участвовать в использовании банков- ских продуктов и пр. |