Учебно-методический комплекс по ДКБ. Учебное пособие для студентов по направлениям подготовки 080100. 62 Экономика 080100. 6201 Мировая экономика

Скачать 2.18 Mb. Скачать 2.18 Mb.

|

1.12. Инвестиционные банки1.12.1. Сущность понятия «инвестиционный банк» В современной кредитной системе в ряде западных стран получили развитие инвестиционные банки. Основная задача инвестиционных банков – мобилизация долгосрочного ссудного капитала и предоставление его заемщикам посредством выпуска и размещения акций, облигаций и других видов заемных обязательств. Каждая крупная фирма, корпорация, как правило, имеет свой инвестиционный банк, услугами которого постоянно пользуется. Инвестиционные банки — специальные кредитные институты, осуществляющие финансирование и кредитование инвестиций. Эти банки являются неидентичными банковскими учреждениями, что связано с особенностями рынка ссудных капиталов и различиями банковского законодательства отдельных промышленно развитых стран. Инвестиционные банки не являются банками в классическом понимании, поскольку не выполняют основных банковских операций – депозитных и кредитных, а выступают в роли финансовых посредников юридических и физических лиц, организуя выпуск цкнных бумаг и совершая сделки с ними на фондовом рынке. В настоящее время существуют два типа инвестиционных банков:

1.12.2. Инвестиционные банки первого типа Банки первого типа образовались как товарищества с ограниченной ответственностью в первой четверти XIX в. В XX в. частные банкиры, мелкие и средние банкирские дома постепенно уступают сферу эмиссии и размещения ценных бумаг крупным банкирским домам и инвестиционным банкам, которые действуют на основе акционерного капитала. Деление американских банков на коммерческие и инвестиционные произошло в соответствии с банковским законом 1933 г. (акт Гласа-Стиголла). Возникновение банков в XVIII в. связано с размещением государственных ценных бумаг. В дальнейшем в связи с распространением акционерной формы организации они мобилизуют денежные средства для крупных компаний и корпораций путем размещения их акций и облигаций, активно участвуют в создании новых компаний, реорганизациях, слияниях, размещают ценные бумаги всех уровней власти. Банки первого типа выступают, как правило, в роли учредителей, организаторов эмиссии ценных бумаг, а также гарантов, которые действуют на комиссионных началах или выплачивают заранее установленную сумму независимо от последующего размещения акций и облигаций. Они могут действовать также в качестве агентов, приобретающих определенную часть бумаг, которая не размещена компанией, так же как финансовые консультанты по ценным бумагам и другим аспектам деятельности корпораций. Банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по размещению и организации вторичного обращения. Они гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Банки первого типа в настоящее время проводят операции с корпоративными ценными бумагами. Размещая акции и облигации, они служат посредниками для получения денежных средств предприятиями. Они также выполняют функции, связанные с привлечением капитала, обслуживанием рынка ценных бумаг:

В современной практике США, Канады, Англии, Австралии, Японии компании не могут образоваться и действовать, если банки не планируют размещать их ценные бумаги. Как правило, ресурсы банков, необходимые на период между выплатой эмитенту суммы размещения и получением денег с подписчиков на ценные бумаги, образуются за счет собственных средств и займов, которые предоставляют коммерческие банки. Банки первого типа не принимают депозиты. В большинстве случаев руководители банков входят в советы директоров корпораций-эмитентов и консультируют их. Относительная ограниченность собственных средств заставляет банки при реализации крупных эмиссий создавать синдикаты и консорциумы. Здесь, как правило, доминируют 1-5 банков, остальные выступают простыми посредниками между крупными банками и инвесторами в основном по продаже мелких партий ценных бумаг. За посреднические операции банк получает комиссионные в виде разницы между ценой, оплачиваемой инвестором и выручкой компании-эмитента (0,5-20% в США). Размещение бумаг — значительный источник прибылей. Банки могут оставить часть размещаемых бумаг у себя и затем их реализовать или получать у компаний-эмитентов акции по заниженной иене, а затем продавать их по высокой. В двадцатку самых крупных банков первого типа входят американские и японские банки. Они действуют в основном на первичном внебиржевом рынке, осуществляя посредничество при реализации ценных бумаг. Среди наиболее распространенных методов:

Эти методы широко распространены в США, Канаде, Англии, в Европе — публичный метод, в Японии — публичный метод и андеррайтинг. Банки участвуют в скупке акций в период реорганизации и финансового оздоровления, ставя компании в зависимость. Для банков первого типа большое значение имеет не величина учредительской прибыли, а зависимость от них эмитента, размещающего свои ценные бумаги, т.е. важен контроль над корпорацией-эмитентом, что и позволяет получать огромные прибыли. Баланс банка первого типа:

1.12.3. Инвестиционные банки второго типа Банки второго типа базируются на акционерной основе, смешанной форме собственности с участием государства, чисто государственной. Главная функция — средне- и долгосрочное кредитование отраслей хозяйства, специальных целевых программ. Они проводят также различные операции на рынке ссудного капитала, мобилизуют средства предприятий и населения, кредитуют, осуществляют вложения в мастные и государственные ценные бумаги, развивают различные финансовые услуги. В странах, где они существуют, занимают 2-е место после коммерческих банков. Особенностью их деятельности является проведение наиболее рискованных операций по средне- и долгосрочному кредитованию, поэтому они часто прибегают к кредитам коммерческих банков и других институтов. В США, Канаде и Англии их нет, в Германии их функции выполняют крупные коммерческие банки, в Японии их три (учреждены специальным законом от 1952 г.), во Франции — это деловые банки и банки средне- и долгосрочного кредита, в Италии — полугосударственные и государственные банки, в Швейцарии их функции выполняют коммерческие банки, в развивающихся странах действуют активно, как и смешанные банки первого и второго типов. Банкирские дома возникли на стадии перехода от феодализма к капитализму и выступали как ростовщики, представляли частные банки, принадлежащие отдельным банкирам или группе банкиров. которые объединялись в партнерство — ТОО. Вначале выполняли торговые, акцептные, расчетные и эмиссионные функции. Главной функцией в Европе в XVIII-XIX вв. было размещение государственных ценных бумаг (Ротшильд — во Франции, его семья — в Германии и Англии). В XX в. многие дома были поглощены крупными банками, другие стали во главе крупных финансово-промышленных групп. Сегодня их основной функций продолжает оставаться эмиссионно-учредительская деятельность, они расширяют спекулятивные операции на фондовых биржах, выступают посредниками при слияниях и поглощениях, проводят ссудные и трастовые операции, торговлю золотом, являются посредниками на рынках ценных бумаг по размещению еврооблигаций и акций. Они продолжают действовать в основном в США. Англии, Франции и Германии. Как правило, это семейные банкирские дома, которые были преобразованы в акционерные банки, но с приоритетом семейного паевого владения. Выполняют роль посредников на рынке ценных бумаг, консультируют. Баланс банка:

В РФ таких банков не существует, их функции по среднесрочному и долгосрочному кредитованию выполняют крупные коммерческие банки. Основная ситуация в России обусловливается тем, что коммерческие банки являются по сути единственными источниками , финансирующими инвестиционные проекты. Отсутствуют маркетинговые центры, осуществляющие процедуры по подготовке инвестиционных проектов и инвестиционному проектированию, не получили достаточного развития инвестиционные фонды. Кроме того, российские коммерческие банки также осуществляют размещение определенной доли ценных бумаг. 1.13. Ипотечный кредит, ипотечные банки 1.13.1. Модели ипотеки. Одной из наиболее распространенных форм кредитов в развитых странах являются ссуды под недвижимость, или ипотечные кредиты. Самые крупные направления кредитования под недвижимость – ссуды на покупку и строительство жилья, на освоение земельных участков, под нежилые строения коммерческого и промышленного назначения. Ипотека давно стала мощным инструментом экономического развития в большинстве стран мира. Ипотечные банки снова появились и у нас, в России. Поэтому следует более подробно рассмотреть, что же это за инструмент, в чем его двигательная сила? Каковы перспективы его развития и какую роль он мог бы сыграть в развитии российского предпринимательства и в выходе страны из глубокого экономического и социального кризиса? Что такое ипотека? Слово "ипотека" греческого происхождения - это залог недвижимости (земли, основных фондов, зданий, жилья) с целью получения ссуды. В случае невозврата ссуды собственником имущества становится кредитор. Таким образом, ипотека – это особая форма обеспечения кредита. В мировой практике существует три базовых модели ипотеки, которые являются основой для других модификаций. Сущность «усеченно-открытой» модели фактически представляет собой взаимоотношения субъектов первичного рынка ипотечных закладных. Модель характеризуется организационной простотой и не требует протекционистской поддержки администраций, но работает только в условиях развитой рыночной экономики. Слабость отечественной банковской системы, незаинтересованность банков в ипотечном кредитовании имеет результатом монопольное завышение ставок кредита при относительно непродолжительных сроках кредитования определяют чрезвычайно незначительный масштаб таких операций в России. Второй моделью является «сбалансированная автономная», основанная на сберегательно-ссудном принципе функционирования. Будущие заемщики формируют совокупный портфель кредитных ресурсов путем внесения вкладов на специализированные сберегательные счета. Недостатком модели является отсрочка возможности приобретения жилья до момента накопления установленной суммы. С другой стороны, существенным преимуществом сбалансированной автономной системы, особенно для стран с неустойчивой экономикой, является полная независимость от состояния финансово-кредитного рынка, поскольку источники кредитов уже определены. В рамках данной модели кредитор имеет меньший риск невозврата ссуды, поскольку может достаточно точно оценить платежеспособность заемщика на накопительном этапе отношений. «Расширенная открытая» (американская) модель строится на создании вторичного рынка закладных, который мобилизует ресурсы для предоставления новых ипотечных кредитов. Главная функция вторичного рынка состоит в трансформации конкретных закладных в ипотечные облигации и размещении их среди новых инвесторов. Главным субъектом вторичного ипотечного рынка в развитых странах являются крупные эмиссионно-финансовые корпорации, скупающие первичные закладные у ипотечных банков и эмитирующие ценные бумаги, обеспеченные этими закладными. 1.13.2. Ипотечный кредит. Ипотечные кредиты – это кредиты, гарантией возврата которых является залог недвижимого имущества. У хозяйствующих субъектов в качестве предметов залога по ипотечным кредитам могут выступать:

Предмет ипотеки должен принадлежать залогодателю на праве собственности или полного хозяйственного ведения. На имущество, находящееся в общей собственности (без определения доли каждого из собственников), ипотека может быть установлена лишь при наличии письменного согласия всех собственников. Участник общей долевой собственности вправе заложить свою долю на общее имущество без согласия других собственников. Ипотечный кредит, как правило, имеет целевое назначение и используется хозяйствующими субъектами в основном на новое строительство, реконструкцию или приобретение различных объектов производственного и социально- бытового назначения; на приобретение техники, оборудования и транспортных средств; на затраты по разработке месторождений различных полезных ископаемых, по созданию научно-технической продукции. В настоящее время не исключается выдача ипотечных кредитов и на цели текущей уставной хозяйственной деятельности, если это продиктовано суммой кредита и ограничением других залоговых возможностей заемщика. Ипотекой предприятия может быть обеспечено обязательство заемщика по кредиту, сумма которого составляет не менее половины стоимости имущества, относящегося к предприятию, а также если срок использования его превышает один год со дня заключения договора об ипотеке, так как в соответствии с законодательством только по истечении года наступает право залогодержателя на обращение взыскания на предмет ипотеки, даже если этот срок менее одного года. На практике ипотекой предприятия главным образом обеспечиваются долгосрочные инвестиционные кредиты. Для получения ипотечного кредита заемщик представляет в банк стандартный пакет документов, необходимый для решения вопроса о выдаче ему кредита. Вместе с тем, учитывая, что в качестве предмета залога будет выступать недвижимое имущество, дополнительно должны быть представлены следующие документы:

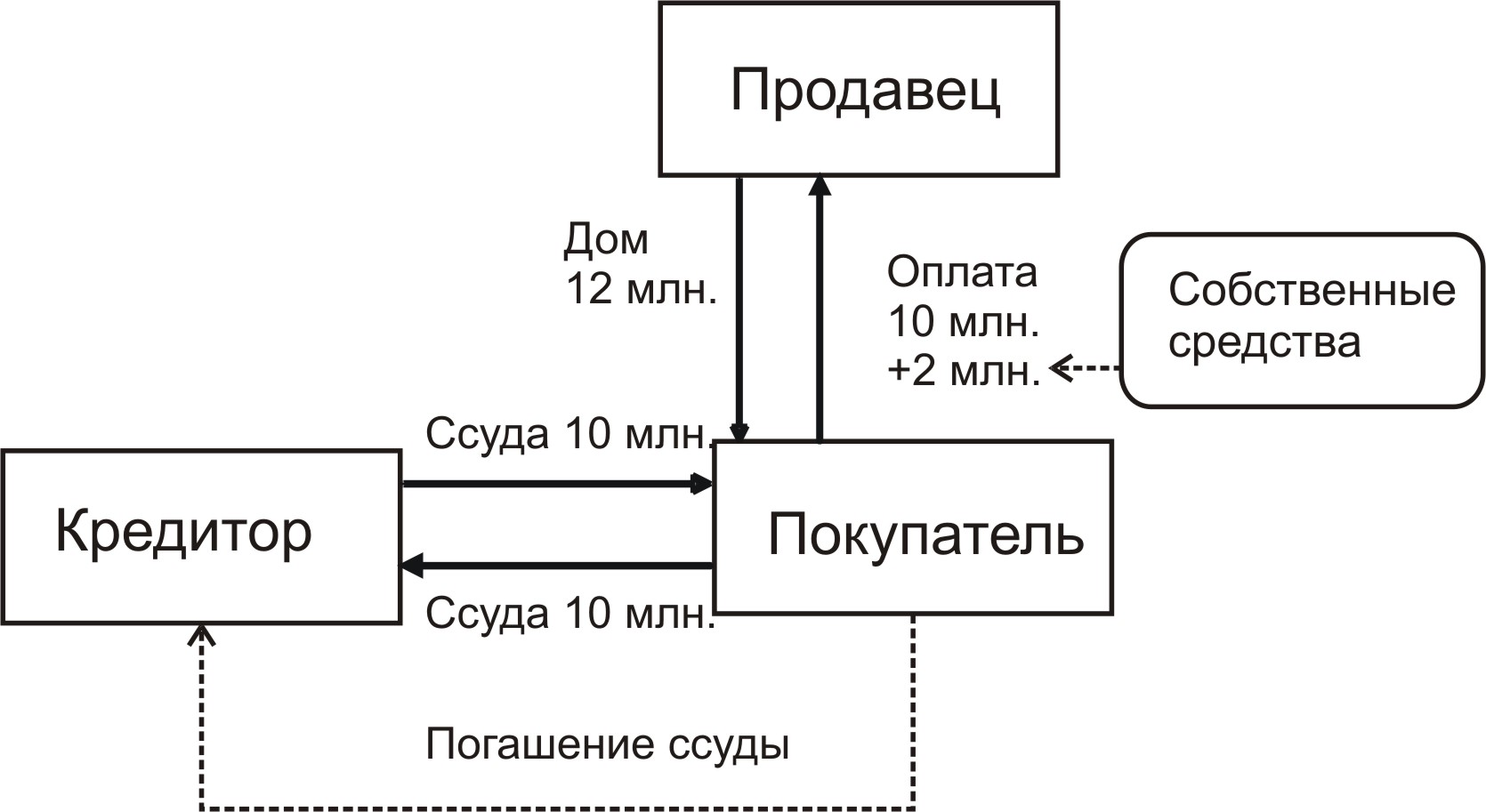

При заключении договора об ипотеке залогодатель также должен информировать банк в письменном виде о правах других лиц на предмет ипотеки. Банком тщательно изучаются все представленные документы. Кроме оценки финансового состояния заемщика особое внимание уделяется технико-экономическому обоснованию (ТЭО) ссуды, поскольку при ипотечном кредитовании, которое, как правило, является долгосрочным, оно имеет некоторые особенности. В ТЭО подробно указываются цели, на которые испрашивается кредит, приводятся расчеты предполагаемых затрат, которые необходимо оплатить за счет кредита, с расшифровкой наиболее емких статей. Отдельным разделом ТЭО является расчет ожидаемых доходов клиента от реализации кредитуемого мероприятия и от всех видов деятельности, если источником погашения ссуды будет являться вся выручка по различным направлениям деятельности. Расчет доходов необходимо составлять на весь плановый период использования кредитом, указав как валовой, так и чистый доход. Клиент должен также представить свои проработки в части реализации результатов кредитуемого мероприятия на уровне договоров с покупателями, заявок от них с указанием объемов и стоимости поставок. Эти данные являются исходной базой для определения эффективности ссуды и реальных сроков ее окупаемости. Банк, как правило, не принимает к кредитованию убыточные, низкорентабельные, некоммерческие и не имеющие определенной социальной направленности проекты. Юридический отдел банка дает свое заключение по проекту договора об ипотеке и обо всех документах, связанных с ипотекой, предоставленных заемщиком. В соответствии с Федеральным законом «Об ипотеке» договор об ипотеке должен быть нотариально удостоверен, затем он подлежит государственной регистрации. Государственная регистрация осуществляется в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21 июня 1997 г. №122-ФЗ. Она проводится учреждениями юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним на территории регистрационного округа по месту нахождения недвижимого имущества. Проведенная государственная регистрация договора ипотеки удостоверяется посредством совершения специальной регистрационной надписи на этом договоре. В ней указываются полное наименование органа, зарегистрировавшего ипотеку, дата и место регистрации, номер под которым она произведена. Эти данные заверяются печатью и подписью должностного лица организации, осуществляющей регистрацию. С момента государственной регистрации договор об ипотеке считается заключенным и вступает в силу. Благодаря своей долгосрочное ипотечные кредиты особенно удобны для финансирования в тех случаях, когда выплата процентов и погашение кредита возможны только из текущих, как правило, невысоких доходов, т. е. небольшими взносами. Например, при финансировании строительства жилых домов под аренду погашение ипотечного займа возможно только из поступлений арендной платы. Это касается также и финансирования сельскохозяйственных предприятий с целью расширения земельных угодий (покупка дополнительных участков земли) или строительства жилых и подсобных помещений, так как прирост доходов в сельском хозяйстве относительно невысок. Погашение ипотечного кредита связано со сроком и процентом по реализуемым закладным. Если время действия закладных 10 лет, а твердая ставка процента 6,5%, то кредит должен быть выдан по ставке не менее 7% годовых для покрытия расходов по выпуску закладных и выплате процентов инвесторам. Изменение процентной ставки в зависимости от конъюнктуры рынка произойдет через 10 лет, если срок ипотеки более продолжительный. Погашение осуществляется с рассрочкой платежа, интервал (месяц, квартал, полугодие, ежегодно) устанавливается кредитным договором. Схема ипотечной ссуды  В мировой практике основными источниками ресурсов ипотечного кредита выступают сбережения населения, свободные денежные средства юридических лиц (компаний, корпораций), а также вторичный рынок ценных бумаг. Особенности ипотечного кредитования:

|