|

|

Вялков Управление. Учебное пособие для вузов москва издательский дом гэотармед 2004 оглавление

материальные расходы, т.е. затраты на материалы, сырье, энергию, покупные комплектующие части к производимому продукту;

расходы на оплату труда основного и вспомогательного персонала вместе со всеми начислениями на средства оплаты труда, налогами;

амортизация, компенсирующая износ основных средств в процессе производства товара;

дополнительные (накладные) расходы, обусловленные производством данного товара, в том числе расходы на командировки, обучение, услуги сторонних организаций.

При определении издержек фирмы, как об этом уже говорилось в гл. 3, целесообразно разделить их на постоянные и переменные.

К постоянным, или условно-постоянным, отнрсят издержки, не зависящие от объемов производства. Это расходы ресурсов, 'имеющие место постоянно, вне связи с тем, сколько продукции производит организация в данный период, т.е. затраты на содержание помещений, на оплату штатного управленческого

и обслуживающего персонала, амортизационные отчисления, компенсирующие износ оборудования, выплата процентов по привлеченным кредитам.

Делением расходов на постоянные и переменные создаются условия для использования в экономическом анализе нового для медицинских организаций показателя — маржинального дохода, представляющего собой сумму прибыли и условно-постоянных расходов. Это делает возможным установление функциональной зависимости между прибылью, количеством оказанных услуг и их себестоимостью, на основе которой проводится изучение особенностей влияния величины себестоимости и количества оказанных услуг на размер получаемой прибыли.

К условно-постоянным расходам медицинских и медико-производственных организаций относятся:

амортизация зданий, сооружений, оборудования и транспортных средств;

амортизация нематериальных активов (приобретенных патентов, ноу-хау,

программных продуктов и т.д.);

затраты на капитальный ремонт;

оплата труда вспомогательного персонала (основная и дополнительная

плата с начислениями);

затраты на мягкий инвентарь и обмундирование;

оплата коммунальных услуг и связи;

расходы на канцелярские принадлежности, материалы и предметы для

текущих хозяйственных целей;

расходы на командировки и служебные разъезды;

расходы на проведение научно-исследовательских работ (НИР);

расходы на маркетинг (включая рекламу), представительские расходы;

расходы на обучение и переобучение персонала.

Хотя значительную часть условно-постоянных расходов составляют затраты, без которых вести медицинскую деятельность практически невозможно (амортизация зданий, сооружений и оборудования, оплата труда вспомогательного персонала, коммунальных услуг), есть среди них и такие, которые администрация медицинской организации может либо сократить, либо вовсе исключить. В первую очередь в критических ситуациях прекращается финансирование НИР, Уменьшаются представительские и командировочные расходы.

Переменные издержки напрямую связаны с объемом производства, в той или иной степени пропорциональны выпуску продукции. Это те виды производственных расходов, которые обусловлены необходимостью возмещения ресурсов, непосредственно затрачиваемых на создание каждой единицы продукции. К переменным издержкам относят расходы на материалы, сырье, энергию, полуфабрикаты, комплектующие изделия, на заработную плату производственного персонала, начисляемую в зависимости от объема производства (сдельную оплату труда), на транспортировку продукции.

В число переменных расходов медико-производственной организации входят:

оплата труда основного персонала (основная и дополнительная заработ

ная плата с начислениями);

приобретение предметов снабжения и расходных материалов, используе

мых в процессе оказания медицинской услуги.

Общие издержки производства, представляющие собой сумму постоянных и переменных, называют валовыми, совокупными. Кроме того, как мы уже знаем, их именуют себестоимостью производства продукции.

Отметим некоторую условность отнесения издержек к постоянным и переменным и самого названия «постоянные издержки» (потому их и называют условно-постоянными). Во-первых, постоянные издержки в какой-то мере все же зависят от объемов производства. Более того, если значительно увеличить объем производства, пытаясь сохранить неизменными постоянные издержки, то в этом случае возникают диспропорции, непроизводительные расходы, приводящие к росту переменных и совокупных издержек на производство единицы продукции. В итоге переменные издержки зависят от объема производства не линейным образом, реальная зависимость бывает более сложной (рис. 23).

Чтобы учесть последнее обстоятельство, прибегают к рассмотрению предельных издержек производства. Предельные издержки — это приращение издержек производства при увеличении выпуска продукции на одну единицу. Иначе говоря, предельные издержки — это затраты на производство последней, «крайней» единицы продукции.

Знание величины предельных издержек важно для производителя с точки зрения принятия решений о целесообразности наращивания объемов производства. Принимая такое решение, предприниматель сравнивает величину предельных издержек производства с предельной выручкой от продажи продукции. Под предельной выручкой понимается приращение общей выручки, т.е. полной суммы выручки от продаж всего произведенного фирмой товара, при увеличении производимой и продаваемой продукции на одну единицу.

Понятно, что если предельная (т.е. дополнительная) выручка превышает предельные (дополнительные) издержки, есть смысл увеличивать производство, так как каждая дополнительная единица продукции приносит прибыль. Если же предельные издержки превышают предельную выручку, увеличение объемов выпуска и продажи ведет к потерям.

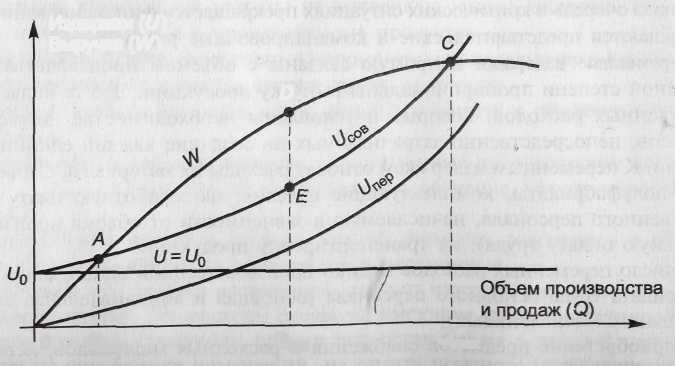

Важным методическим приемом при исследовании экономической эффективности медико-производственной деятельности является расчет точки

Издержки (I/) Выручка (W)

О Qmin Qopt Qmax

Рис. 23. Графики зависимости издержек и выручки от объемов производства и продаж.

D

критического объема производства услуг, работ, товаров с помощью графика безубыточности в виде зависимости издержек от объема производства и продаж.

Рассмотрим примерный типичный график зависимости постоянных (С^,),. переменных (£/пер), совокупных (£/сов) издержек и денежной выручки от продаж (W) в зависимости от объемов производства и продаж, изображенных на рис. 23.

Принимая решение о целесообразном объеме производства, приходится задумываться не только о максимально допустимом, но и о минимальном объеме производства. На графике видно, что при весьма небольших объемах производства выручка заведомо меньше совокупных издержек, что связано прежде всего с наличием постоянных расходов Uo, имеющих место даже при небольших объемах производства. Таким образом, если объем производства Qменьше некоторой минимальной величины Q^a, производитель не только не имеет прибыли, но даже несет убытки. Производство в этом случае нерентабельно.

При достижении объема производства и продаж Q= Qmin(точка безубыточности А) суммарные издержки уравниваются с выручкой, а при больших объемах уже выручка превосходит издержки и производитель начинает получать прибыль, равную разности между выручкой и полными издержками. На первый взгляд кажется, что чем больше увеличивается объем производства, тем больше растет прибыль производителя. Такой вывод справедлив в предположении, что выручка и издержки зависят от объема Qлинейным образом. Действительно, в этом случае величины Жи Uможно представить изменяющимися в зависимости от величины Q, согласно формулам

W= Qx Ц,

UCOB =U+kQ,

где Ц — цена, по которой продается произведенный товар, к — коэффициент пропорциональности.

Тогда прибыль ПР окажется равной

ПР = W- £/сов = Qх Ц - Uo- kQ = Q(Ц - к) - Щ.

Из последней формулы, так как Ц > к, следует, что прибыль растет при увеличении объема производства Q.

Между тем в действительности такая зависимость наблюдается только до определенного предела, в относительно узком диапазоне значений Q. С увеличением объема производства вступает в действие закон убывающей отдачи факторов производства, в связи с чем прибыль прекращает расти пропорционально росту объема, а с дальнейшим увеличением объема производства Qначинает даже уменьшаться.

Чтобы увеличивать объем производства, надо наращивать факторы производства. Но производитель практически никогда не имеет возможности увеличивать все факторы, сохраняя в то же время между ними необходимую пропорцию. В силу принципа ограниченности ресурсов раньше или позже скажется ограниченность одного из факторов, увеличивать который производитель уже не имеет возможности. Увеличение производства обычно лимитируют постоянные факторы: земля, здания, сооружения. Вместе с тем могут выходить на

предел возможного использования и такие переменные факторы, как сырье, материалы, рабочая сила.

Как только один или несколько факторов исчерпываются, приходится наращивать производство путем увеличения других факторов, отдача которых при этом падает, т.е. увеличение фактора уже не ведет к адекватному росту количества выпускаемой продукции. Скажем, в связи с ограниченностью производственной площади в цехе в нем можно разместить только определенное число единиц оборудования. При увеличении численности работников с целью обеспечения роста выпуска продукции, обнаруживается, что для некоторых не хватает оборудования и они лишаются возможности работать с полной отдачей. Иначе говоря, прибавление лишней единицы ресурса уже не ведет в этих условиях к пропорциональному росту выпуска продукции. Хуже того, каждая добавленная единица приносит все меньший результат, обеспечивает уменьшающееся приращение выпуска продукции. В этом и состоит суть закона убывающей отдачи факторов производства, который известен также под названием закона убывающей производительности и доходности.

Убывающая доходность есть следствие роста средних издержек производства. Так как отдача факторов падает, то на каждую дополнительную единицу выпускаемой продукции приходится затрачивать все больше факторов. Растут предельные, а вместе с ними и средние издержки. При сохранении цен прибыль начинает уменьшаться, убывает доходность, прибыльность фирмы.

В подобной ситуации производитель согласен увеличивать производство только при условии одновременного возрастания цен. Отсюда, собственно, и вытекает связь между величиной предложения и ценой в виде кривой предложения. Следует помнить, что равновесная рыночная цена зависит не только от предложения производителя, но и от спроса покупателя. Если при достаточно большом объеме производства рынок окажется насыщенным товарами, производителю не только не удастся компенсировать рост предельных и средних издержек увеличением цены, но и придется смириться с ее неизбежным падением.

Принимая решение о рациональном объеме производства, производитель руководствуется принципом максимизации прибыли, учитывая ее связь с ценами и издержками, обусловленными действием закона спроса, предложения и убывающей отдачи. Он ищет оптимальное значение объема производства Qopt, находящееся между Qminи (?тах, при котором суммарная прибыль от продажи продукта производства имеет наибольшее значение. На графике, изображенном на рис. 23, выбору производителя соответствует точка Д на кривой выручки, так как при оптимальном объеме производства Qopt производитель получает самую высокую прибыль, измеряемую отрезком ДЕ, т.е. разностью выручки и издержек.

Закон убывающей отдачи проявляется наиболее ярко лишь в условиях относительно кратковременного периода. В долговременной перспективе производитель обычно имеет возможность преодолеть ограниченность того фактора (или" группы факторов), из-за которого возникли диспропорции. Постоянный фактор становится переменным и приводится в соответствиесдругими факторами. При наличии гарантированного спроса строятся здания, сооружения, расширяются производственные площади, меняется технология, замещаются

отдельные виды ресурсов, чтобы увеличить объем производства. Но когда речь заходит о природных ресурсах, то и в долгосрочном периоде преодолеть их ограниченность не всегда удается. Поэтому ограничения, связанные с природными ресурсами, и спросовые ограничения обусловливают наличие предела целесообразного роста производства определенного товара.

Вопросы

Из чего складываются издержки производства?

Каковы основные виды постоянных и переменных издержек производства?

Что такое предельные издержки и предельная выручка от продаж?

Каким образом выручка от продаж и издержки зависят от объема производства?

О чем свидетельствует точка безубыточности?

В чем состоит закон убывающей отдачи факторов производства?

Как производители устанавливают рациональный объем производства?

4.5 ИНВЕСТИЦИОННЫЕ ПРОЦЕССЫ

В МЕДИКО-ПРОИЗВОДСТВЕННОМ КОМПЛЕКСЕ

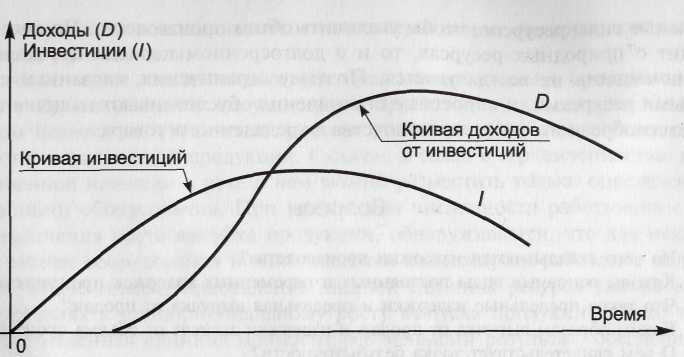

Инвестициями называют долгосрочные вложения капитала в денежной или в материально-вещественной форме в самые разнообразные объекты с целью получения будущего дохода или в интересах социально-экономического развития, увеличения масштабов деятельности, подъема производства, повышения его технико-технологического уровня. Инвестиции вкладываются в предприятия, организации, социально-экономические программы, предпринимательские и научно-технические (инновационные) проекты. Инвестиции отличаются от повсеместно распространенных в экономике затрат, расходов тем, что они носят масштабный характер и дают отдачу, приносят доход и прибыль через значительный срок после вложения средств.

Таким образом, поток доходов, получаемых благодаря инвестиционным вложениям, смещен во времени по отношению к потоку инвестиций, как показано на графике, изображенном на рис. 24.

В соответствии с делением капитала на физический и денежный инвестиции также принято делить на инвестиции в материально-вещественной и денежной формах. Инвестиции в материально-вещественной форме — это строящиеся производственные и непроизводственные объекты, оборудование и машины, направляемые на замену или расширение технического парка, увеличение материальных запасов, и другие инвестиционные товары, призванные развивать и приумножать основные средства экономики, ее материально-техническую базу. Инвестиции в денежной форме, как явствует из названия, — это денежный капитал, направляемый на создание материально-вещественных инвестиций, обеспечение выпуска инвестиционных товаров.

Валовыми инвестициями в производство называют инвестиционный продукт, Направляемый на поддержание и увеличение основного капитала (основных средств) и запасов. Валовые инвестиции складываются из двух составляющих.

Рис. 24. Изменение инвестиционных вложений и приносимого ими дохода во времени.

Одна из них, называемая амортизацией, представляет собой инвестиционные ресурсы, необходимые для возмещения износа основных средств, их ремонта, восстановления до исходного уровня, предшествовавшего производственному использованию. Вторая составляющая — чистые инвестиции — это вложения капитала с целью увеличения, наращивания, модернизации основных средств производства.

Наряду с инвестициями в отрасли материального производства, значительная часть их направляется в социально-культурную сферу, в отрасли науки, культуры, образования, здравоохранения, физической культуры и спорта, информатики, охрану окружающей среды, для строительства новых объектов этих отраслей, совершенствования применяемых в них техники и технологии, осуществления инноваций. В научной и учебной литературе последних лет много говорится об инвестициях в человека, в человеческий капитал. Это особый вид вложений, преимущественно в образование и здравоохранение, направляемых на создание средств, обеспечивающих развитие и духовное совершенствование личности, укрепление здоровья людей, продление жизни, расширение возможностей творческого участия человека в трудовой деятельности и повышения ее отдачи.

В зависимости от сферы, в которую направляются инвестиции, и характера достигаемого результата их использования они делятся на реальные и финансовые.

Реальные инвестиции — это вложения в отрасли экономики и виды экономической деятельности, обеспечивающие, приносящие приращение реального капитала, т.е. увеличение средств производства, материально-вещественных ценностей, запасов.

Финансовые инвестиции представляют собой вложения в акции, облигации, векселя, другие ценные бумаги и финансовые инструменты. Такие вложения сами по себе не дают приращения реального вещественного капитала, но способны приносить прибыль, в том числе спекулятивную^^счет изменения курса ценных бумаг во времени или различия курсов в местах их купли и продажи.

Инвестиции связаны с формами собственности и с их преобразованием. Вложение средств в определенный объект дает лицу, осуществившему вложение,

именуемому инвестором, основание для получения прав собственности на этот объект, возможность распоряжаться объектом.

Инвестиции в объекты, дающие инвестору право участвовать в управлении объектом, называют прямыми инвестициями. Примером подобного рода инвестиций являются вложения средств в обыкновенные акции компаний, предоставляющие акционеру возможность голосовать на собраниях акционерного общества, участвовать в принятии решений.

В зависимости от того, кто инвестирует капитал, вкладывает средства, различают государственные, частные, иностранные инвестиции.

Государству инвестиции необходимы для вложения в социально-культурную сферу, науку, оборону, государственные объекты инфраструктуры, охрану окружающей среды, на развитие внешнеэкономических связей, жилищное, гражданское строительство, обеспечение внутренней безопасности, поддержку нерентабельных или малорентабельных отраслей, содействие развитию науки и техники, осуществление международных проектов.

Чтобы привлечь необходимые инвестиции, государство использует внутренние и внешние источники. Основной внутренний источник представляют доходы, средства государственного и региональных, местных бюджетов, полученные посредством налогообложения предприятий, организаций, предпринимателей, населения, т.е. других, кроме государства, экономических субъектов, участников хозяйственных процессов.

Весомым источником формирования государственных инвестиционных ресурсов является продажа государственных ценных бумаг. Государство может получать внутренние кредиты от центрального банка, привлекать внешние кредиты, иностранную помощь.

Естественно, что далеко не все полученные таким образом государственные доходы используются в качестве государственных инвестиций, значительная часть их расходуется на текущие государственные нужды. Доля доходов государства, идущих на создание инвестиционных товаров, зависит как от масштаба самих доходов, так и от настоятельности текущих потребностей. В периоды спада производства, экономических кризисов, когда государственные доходы уменьшаются, а проблемы текущих потребностей становятся более острыми, правительства склонны во избежание социальных потрясений урезать государственные инвестиции в угоду текущим запросам, что затягивает выход из кризиса.

Центральным агентом привлечения и использования производственных инвестиций служат, несомненно, предприятия, организации разных форм собственности, компании, фирмы, предприниматели. Эта совокупность хозяйствующих субъектов больше всего заинтересована в привлечении производственного капитала в целях поддержания, обновления, расширения арсенала своих основных средств. Предприятие без подпитки инвестициями обречено на прекращение деятельности, на умирание. Видимо, вследствие этого наиболее разнообразные внутренние и внешние источники капитала изыскивают именно Предприятия, организации, основные производственные звенья экономики.

Основным внутренним источником инвестиционного финансирования предприятий, организаций является прибыль, получаемая от всех видов хозяйственной деятельности. Остающаяся после уплаты налогов, рентных платежей и

выплаты дивидендов прибьшь может быть целиком использована предприятиями, организациями и предпринимателями в виде вложений капитала в собственное производство.

Наиболее устойчивым, к тому же адресным внутренним источником инвестирования предприятий являются амортизационные отчисления, которые в обязательном порядке в соответствии с установленными нормами амортизации начисляются на все виды используемых в производстве основных средств и включаются в издержки производства (себестоимость) продукции. Эти средства должны расходоваться на возмещение износа капитала, основных средств и потому обладают инвестиционной природой. Предприятие, организация может начислять амортизацию равномерно по годам в виде установленного процента в течение нормативного срока службы оборудования либо по повышенному проценту в условиях ускоренной амортизации. Ускоренная амортизация позволяет увеличить средства, отчисляемые предприятием, организацией на амортизацию оборудования.

К внутренним инвестиционным источникам правомерно относить паевые, учредительские и другие инвестиционные взносы, денежные и имущественные вложения, вклады учредителей и работников предприятий, организаций в виде, например, акций компании, товаров, используемых в качестве инвестиционных ресурсов. Такие вложения могут носить возвратный характер и требовать выплаты процентов, но от этого их инвестиционная сущность не меняется.

Одним из основных внешних источников получения инвестиций в денежной форме является среднесрочный (на срок от одного года до пяти лет) или долгосрочный (на срок более пяти лет) банковский кредит. Это выданная банком или другим кредитным учреждением ссуда на фиксированный срок под определенный процент. Банковский инвестиционный кредит обычно предоставляется предприятиям, организациям, предпринимателям под определенное обеспечение, гарантии возврата. В качестве такого обеспечения может потребоваться, например, залог недвижимости. Подобный кредит называют ипотечным. В условиях нестабильной экономики, в кризисных ситуациях коммерческие банки и коммерческие финансовые компании неохотно идут на предоставление долгосрочных кредитов, опасаясь их невозврата. Кроме того, банковские кредиты выдаются под довольно высокий процент, в связи с чем заемщики несут значительные затраты, обусловленные длительностью периода инвестирования.

Существует специфическая форма государственного инвестиционного кредитования, известная под названием инвестиционного налогового кредита. Подобный кредит представляет собой отсрочку налоговых платежей, предоставляемую организациям органами государственной власти, в том числе налоговыми органами.

Возможно предоставление кредитов друг другу самими организациями и предпринимателями, но получить такой инвестиционный кредит на продолжительный срок довольно трудно.

Особое значение приобретают инвестиционные процессы в медико-производственном комплексе. Здесь нужны значительные вложения в разработку новых методов и средств лечения, лекарственных препаратов, медицинских

приборов и аппаратуры. Бурно прогрессирующие способы диагностики и лечения заболеваний, профилактики болезней, наряду с периодическими вспышками эпидемий, появлением новых форм «старых» болезней, требуют быстрого обновления знаний и умений врачей, фармацевтических средств, медицинской техники. Все это требует значительных вложений в медицину, медицинскую и фармацевтическую промышленность, в лабораторно-исследовательскую базу медицинских организаций, в медицинское образование. Отсюда вытекает острая необходимость усиления инвестиционной активности государства, регионов, лечебно-профилактических и медико-производственных организаций, предпринимателей в здравоохранительной сфере.

Приходится констатировать тот очевидный факт, что значительная часть основных средств медико-производственного комплекса нуждается в реконструкции и технико-технологической модернизации. Возраст зданий и многих видов оборудования большинства российских больниц составляет десятки лет, их основные средства устарели не только морально, но и физически. В крайне тяжелом состоянии находится материально-техническая база медицинских учреждений в сельской местности. Реальная угроза экологических и техногенных катастроф связана с деятельностью фармацевтических организаций, оборудование которых не только практически полностью отработало положенный срок, но и давно не ремонтировалось.

Между тем инвестиционная активность государства в сфере здравоохранения в целом и в медико-производственном комплексе — в частности, вплоть до 2000 г. не только не возрастала, но даже уменьшалась, в связи с чем доля государственных инвестиций в общих расходах федерального бюджета РФ на здравоохранение снизилась до 6,6% и лишь в 2001 г. была повышена до 9,5%.

Заведомо недостаточный объем и низкая эффективность использования инвестиций привели в последнее десятилетие к накоплению в медицинской промышленности значительного объема физически и морально изношенных основных производственных фондов (основного капитала). Износ основных производственных фондов предприятий медицинской промышленности превысил в 2001 г. 65%, только 9% основных средств производства находилось в эксплуатации меньше 5 лет, тогда как срок эксплуатации 55% основных средств превысил 20 лет. Несмотря на большую недозагруженность производственных мощностей организаций медико-производственного комплекса, составлявшую в 2000 г. примерно половину их производственного потенциала, простаивающее оборудование чаще всего нельзя рассматривать в качестве производственного резерва из-за несоответствия структуре спроса, ресурсорасто-чительности и устаревших технологий. В 2000 г. с использованием прогрессивных технологий было произведено менее 15% продукции медицинского назначения. Даже при росте спроса на ту или иную продукцию это оборудование нельзя использовать в полном объеме для наращивания ее выпуска.

Содержание на балансе организаций медицинской промышленности недо-загруженных мощностей связывает их и без того ограниченные финансовые Ресурсы нуждами текущего обслуживания и капитального ремонта оборудования, не соответствующего современному, техническому и технологическому уровню и не дающего в этих условиях должной отдачи, вызывающего

неоправданный рост издержек производства и цен. Масштабное и быстрое обновление той части основных средств производства, которая оказалась невостребованной рынком, является необходимым условием успешной адаптации производителей продукции медицинского назначения к кардинально изменившейся экономической ситуации в стране. Это главное условие становления и развития в отрасли нового технологического уклада, использования прогрессивных ресурсосберегающих, наукоемких технологий производства.

Процесс обновления производственного потенциала российского медико-производственного комплекса начиная с 1999 г. несколько активизировался. В результате модернизации действующих и строительства новых производств технический уровень организаций медицинской промышленности хотя и медленно, но стал возрастать. В 2000 г. основные средства производства были обновлены на 6%, а активная часть основных средств (производственное оборудование) обновилась на 8%.

Структура инвестиций в основной капитал фармацевтической промышленности, промышленности медицинской техники и медицинской промышленности в целом в 2000 г. характеризуется данными табл. 4.

В таблице в виде бюджетных отражены средства, которые сами организации заявили как бюджетные — полученные в счет платежей из бюджета по лимиту государственных инвестиций, установленному для медицинской промышленности.

Как видно из таблицы, определяющая часть инвестиционного' капитала организаций медицинской промышленности формируется за счет их собственных средств в виде прибыли и амортизационных отчислений. Бюджетная доля в инвестициях крайне невелика, к тому же инвестиционное финансирование

|

|

|

Скачать 4.02 Mb.

Скачать 4.02 Mb.