Корпоративные финансы ( лекции). Учебное пособие Направление подготовки магистры Уфа 2017 Содержание Введение стр

Скачать 0.73 Mb. Скачать 0.73 Mb.

|

|

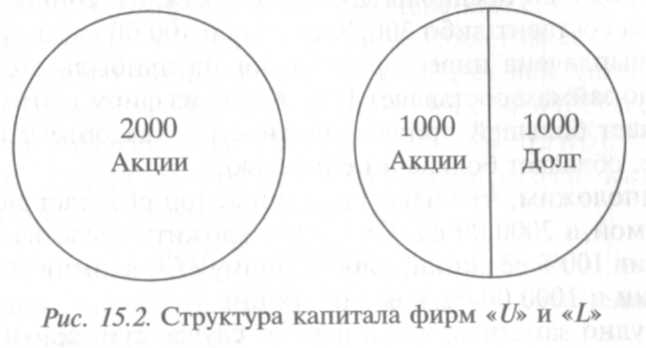

Стоимость источника «Долевой капитал в виде обыкновенных акций новой эмиссии». В отношении обыкновенных акций определение стоимости капитала имеет особо важное значение, когда планируется выпуск новых акций. Это делается в основном в двух ситуациях: компания успешно развивается и ей не хватает реинвестируемой прибыли для обеспечения и расширения имеющихся инвестиционных программ, а также участия в новых программах; компании нужны средства для покрытия некоторых неотложных расходов стратегического характера и появления иных источников средств не предвидится. Первая ситуация соответствует нормальному развитию событий и характерна для компаний, находящихся в стадии роста. Вторая ситуация вряд ли может трактоваться как нормальная, поскольку чаще всего новая эмиссия делается вынужденно. Стоимость источника «Долевой капитал в виде обыкновенных акций новой эмиссии» (Сноа) рассчитывается по формуле:  (2.12.) (2.12.)где rfc — уровень затрат на размещение акций в долях единицы. Стоимость источника «Реинвестированная прибыль». Реинвестируемая прибыль чаще всего является основным спонтанным источником пополнения средств компании. Причин тому несколько. Во-первых, эти средства мобилизуются максимально быстро и не требуют специального механизма, как в случае с эмиссией акций или облигаций. Во-вторых, этот источник обходится дешевле других, поскольку не возникает эмиссионных расходов. В-третьих, он безопасен в смысле отсутствия эффекта негативного влияния информации о новой эмиссии, так называемого сигнального эффекта. Этот аргумент весьма существен. Отложенная к выплате прибыль может иметь значительный удельный вес в общей сумме источников собственных средств. Стоимость этого источника может рассчитываться разными методами, а ее величина легко интерпретируется следующим образом. Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того чтобы последние не возражали против реинвестирования прибыли, необходимо, чтобы ожидаемая отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций той же степени риска. В противном случае владельцы обыкновенных акций предпочтут получить дивиденды и используют эти средства на рынке капитала. В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей фирмы. Таким образом, стоимость источника средств «Реинвестированная прибыль» (Снп)примерно равна стоимости источника средств «Долевой капитал в виде обыкновенных акций» (Соа). Средневзвешенная и предельная стоимость капитала Как было показано выше, каждый источник средств имеет свою стоимость как относительную величину регулярных расходов по обеспечению данного источника. Даже в устойчивой, равновесной экономике система финансирования деятельности компании не остается постоянной, особенно на этапе ее становления. Однако по мере стабилизации видов деятельности, масштабов производства, связей с контрагентами складывается некоторая структура источников, оптимальная для данного вида бизнеса и конкретной компании. Можно говорить о некотором оптимальном соотношении между собственными и заемными средствами; в более общем случае можно оценивать структуру с учетом всех рассмотренных выше источников. На основании рассчитанных стоимостей каждой составляющей капитала и их удельного веса в общей сумме инвестированного капитала определяется средневзвешенная стоимость капитала (ССК) по формуле:  , (2.13.) , (2.13.)где Сj- стоимость j-го источника средств; dj — удельный вес j-ro источника средств в общей их сумме. Расчет ССК представляет собой неочевидную в вычислительном плане процедуру, в основе которой лежит ряд допущений и ограничений, имеющих оттенок искусственности. Этот показатель имеет приблизительную точность, и этого достаточно, поскольку ССК используется, прежде всего, для принятия решений стратегического характера. Необходимо сделать несколько замечаний к формуле. Во-первых, смысл расчета ССК, равно как и стоимости любого источника, состоит не в оценке сложившегося ее значения, а главным образом в определении стоимости вновь привлекаемой денежной единицы, поскольку основное назначение ССК заключается в том, чтобы использовать его как коэффициент дисконтирования при составлении бюджета капиталовложений. Так как речь идет о вложении новых средств — неважно, являются эти средства собственными или привлеченными, — релевантными для анализа становятся прогнозные оценки, в том числе в отношении стоимости капитала. Тем не менее, расчет ССК по фактическим данным также представляет для аналитика определенный интерес, в частности, с позиции оценки сложившегося статус-кво в отношении структуры источников средств и связанных с нею расходов. Во-вторых, значение ССК является относительно стабильной величиной и отражает сложившуюся, а значит, являющуюся оптимальной структуру капитала. Безусловно, понятие «оптимальность» здесь надо понимать с некоторой долей условности, поскольку она нередко может носить вынужденный характер. Владельцы и руководство компании, возможно, желали бы изменить структуру источников, однако в силу объективных и субъективных обстоятельств это не представляется возможным. Если же сложившаяся структура является удовлетворительной, удельные веса {dj}, как правило, должна поддерживаться при вовлечении новых средств для финансирования инвестиционной деятельности. В-третьих, существует два подхода в выборе весов: веса берутся исходя из рыночных оценок составляющих капитала или из балансовых оценок. В-четвертых, точность расчета ССК зависит от того, насколько аккуратно рассчитана стоимость капитала отдельных источников. Поскольку используется прогнозная оценка, приведенные модели, используемые в конечном итоге для расчета ССК, не являются идеальными, но они приемлемы для аналитических целей. В-пятых, формально можно обособлять долгосрочные источники финансирования, оценивать их стоимость и рассчитывать значение ССК. Однако на практике чаще всего ограничиваются двумя обобщенными источниками — это собственный и заемный капитал. В-шестых, из формулы видно, что корректность расчета ССК предполагает включение в формулу слагаемых в сопоставимом виде. Все количественные оценки должны рассматриваться с позиции собственников компании, поскольку именно они (или их агенты, т. е. управленческий персонал) принимают решения, в том числе в отношении структуры капитала, способствующие повышению их благосостояния. Именно поэтому сопоставимость слагаемых в формуле достигается использованием показателей, исчисленных на посленалоговой основе. Не только собственно расчет значения ССК, но и обоснованность применения этого показателя в аналитических расчетах связаны с определенными оговорками и условностями. В частности, при анализе инвестиционных проектов использование ССК в качестве коэффициента дисконтирования возможно в том случае, если новые и существующие инвестиции имеют одинаковую степень риска и финансируются из разных источников, являющихся типовыми для финансирования инвестиционной деятельности в данной компании. Отметим также, что на этот показатель оказывают влияние не только внутренние условия деятельности компании, но и внешняя конъюнктура финансового рынка; так, при изменении процентных ставок изменяется требуемая акционерами норма прибыли на инвестированный капитал, что влияет на ССК. Несмотря на отмеченные условности, ССК, с позиции теории, все же считается наиболее приемлемым ориентиром при расчете затрат по привлечению новых источников финансирования. Стоимость источников капитала является одним из важнейших критериев при выборе и формировании его структуры. Однако на практике в решениях по структуре капитала всегда присутствуют компромиссы, связанные с реальными условиями, в которых работает та или иная фирма. Отсутствие универсальных методик и рекомендаций, позволяющих осуществлять оптимальные решения по структуре капитала, вынуждает руководителей компаний следовать эвристическим правилам и приемам, исходя из собственных соображений о принимаемых при этом во внимание факторах и их значимости. Результаты эмпирических исследований показывают, что, помимо стоимости привлекаемого источника финансирования, наиболее значимыми факторами, учитываемыми менеджерами при формировании структуры капитала являются гибкость управления, степень риска, ожидаемые доходы и их вариабельность, сохранение контроля над бизнесом, темп роста компании, стабильность продаж и временной фактор. Средневзвешенная цена капитала определяется на конкретный период времени, исходя из сложившихся экономических условий. При этом исходят из следующих допущений: • рыночные и балансовые стоимости фирмы равны; • существующая структура используемых источников финансирования является приемлемой или оптимальной и должна поддерживаться в будущем. В теории при оценке ССК менеджер должен опираться на рыночную стоимость долга и собственного капитала и при этом руководствоваться необходимостью сохранения их оптимальных или целевых пропорций. Однако на практике реализация этих допущений связана с определенными трудностями. Даже для тех предприятий, которые привлекают финансовые ресурсы путем эмиссии акций и облигаций, рыночная стоимость долга и собственного капитала может быть определена только приблизительно, поскольку подвержена значительным колебаниям. Поэтому в действительности при расчете ССК менеджеры и аналитики часто используют балансовую стоимость источников финансирования. Может ли фирма привлекать неограниченные объемы капитала при сохранении его прежней средневзвешенной цены? К сожалению, нет. Как и в случае других видов ресурсов, по мере увеличения потребности в дополнительном капитале его стоимость будет возрастать. В этой связи важное значение для финансового менеджера имеет предельная, или маржинальная, стоимость капитала. Под предельной стоимостью капитала (marginal cost of capital – MCC) понимают издержки на привлечение его дополнительной единицы. До определенных границ предельная стоимость дополнительно привлекаемой единицы капитала, независимо от его источника, будет равна величине ССК. Однако чем больший объем капитала требуется предприятию, тем сильнее будут расти издержки на привлечение его отдельных компонент. Соответственно, увеличение стоимости хотя бы одной из них неизбежно приведет и к возрастании ССК. Этот эффект называется точкой разрыва (break point – BP). Геометрически она представляет собой точку на графике цены капитала, за пределами которой начинается ее рост. Разрыв будет происходить всякий раз, когда повышается цена одного из компонентов капитала. В общем случае точка разрыва может быть определена как отношение величины того или иного источника, привлеченного по более низкой стоимости, к его доле в общей сумме капитала предприятия:  При постоянных потребностях в новых финансовых ресурсах точки разрыва могут возникать многократно. Несмотря на некоторую условность, показатели средней и предельной стоимости капитала играют важную роль в процессе принятия управленческих решений, особенно при проведении оценки экономической эффективности инвестиционных проектов. Концептуально показатель ССК отражает как структуру и стоимость капитала фирмы, так и уровень ее совокупного риска. Поэтому данный показатель часто используется в качестве ставки дисконтирования денежных потоков при определении различных стоимостных показателей (NPV, EVA и др.) или в качестве ставки сравнения (отсечения) инвестиционных альтернатив. В этой связи наиболее популярная форма записи соотношения для определения критерия эффективности инвестиционных проектов NPV имеет следующий вид  Соответственно, внутренняя норма доходности инвестиции IRR на практике сопоставляется со средней стоимостью капитала фирмы. Если IRR проекта меньше средней стоимости капитала фирмы ССК, его реализация приведет к снижению стоимости бизнеса. Поэтому в финансовом аспекте принимать следует только те проекты, для которых IRR> ССК. Следует отметить, что использование ССК в оценке инвестиционных решений корректно только для таких проектов, которые в целом соответствуют профилю деятельности фирмы, т. е. риск которых приблизительно равен риску самого предприятия. Показатель ССК также часто используется в различных моделях оценки стоимости фирмы, при разработке систем мотивации менеджмента, анализе эффективности хозяйственной деятельности, принятии других управленческих решений. 15.3. Теории структуры капитала Среди проблем, с которыми сталкивается финансовый менеджер, одной из основных является выбор оптимальной структуры капитала, т. е. такого сочетания собственных и заемных средств, которое максимизирует стоимость фирмы для владельцев. Предположим, что средняя стоимость капитала фирмы существенно не меняется на протяжении определенного периода времени t=[1, N]. Тогда ее стоимость V формально может быть определена как  (3333) Как следует из этой формулы, при прочих равных условиях минимизация ССК приводит к максимизации стоимости фирмы. Таким образом, под оптимальной структурой капитала понимается такое сочетание различных источников финансирования, при котором его средняя стоимость ССК становится минимальной. Однако проблема формирования оптимальной структуры капитала является одной из самых сложных и противоречивых в финансовой теории. В настоящее время существуют различные взгляды на роль и влияние структуры капитала на стоимость фирмы: теория Модильяни – Миллера (ММ); традиционный подход; компромиссные модели (теория статического равновесия); модели асимметричной информации; модели агентских издержек и др. Теория Модильяни – Миллера( ММ) В качестве отправной точки выяснения роли структуры капитала ММ использовали идеальную экономическую среду, в которой рынки совершенны, отсутствуют налоги и другие издержки ведения бизнеса (транзакционные, агентские, информационные, банкротства), все участники хозяйственной деятельности находятся в равных условиях (например, могут привлекать и размещать капитал по одинаковой безрисковой ставке), ведут себя рационально, обладают одной и той же информацией и т. п. Согласно теории Модильяни – Миллера в идеальной экономической среде структура капитала не влияет на стоимость предприятия, которая зависит только от рентабельности его деятельности и связанных с ней рисками1. Другими словами, при соблюдении всех сделанных допущений в условиях равновесия рынка должно выполняться следующее равенство (теорема 1):  (11) (11)где VU, VL – стоимость финансово независимой (отсутствие займов) и финансово зависимой (использующей займы) фирмы соответственно; D – объем привлеченных займов; Е – величина собственного капитала; EBIT – прибыль фирмы от операций; r – норма доходности инвесторов с учетом риска фирм данного класса (ставка капитализации дохода). Наиболее простой способ уяснить смысл этой теоремы – представить себе две фирмы, имеющие одинаковые активы, осуществляющие одну и ту же деятельность и различающиеся только структурой капитала, в виде пиццы, или пирога. Рассмотрим пример. Пример 15.6 Фирмы «U» и «L» ведут одну и ту же деятельность, но используют различные варианты финансирования активов, рыночная стоимость которых одинакова и равна 2000,00 ед. Фирма «U» финансирует активы полностью за счет выпуска собственного капитала (акций); фирма «L» на 50% – за счет займа (облигации) и на 50% – за счет акций. Поскольку активы фирм идентичны и имеют одну и ту же стоимость, величина диаграммы, используемой для их представления, должна быть одинакова. Круговые диаграммы, отображающие структуру финансирования (т. е. пассив баланса) фирм «U» и «L» из рассматриваемого примера, приведены на рис. 15.2.  Рис. Структура капитала фирм «U» и «L» Нетрудно заметить, что диаграмма, соответствующая фирме «L», как бы поделена (разрезана) на две части, одна из которых принадлежит собственникам, а другая - кредиторам. Очевидно, что мы могли бы разделить ее на большее число частей (число претендентов) и в других пропорциях, однако размер самой диаграммы при этом никак не изменится. Другими словами, размер пирога не зависит от того, как и на сколько частей он поделен. Аналогично денежный поток, генерируемый операциями фирмы и создающими его активами, может быть разделен на различное число претендентов – кредиторов, собственников, государство и т. д., однако их суммарная величина (стоимость) при этом останется прежней. Таким образом, стоимость фирмы определяется ее активами (инвестициями) и эффективностью их использования, а не источниками финансирования. Теория ММ заслуживает более детального рассмотрения, поскольку понимание ее основных выводов и условий, при которых они верны, позволяет глубже разобраться в сущности проблемы выбора оптимальной структуры капитала и принимать эффективные и обоснованные управленческие решения. Для наглядности изложения мы продолжим рассмотрение предыдущего примера, дополняя его новыми условиями и данными. Пусть ожидаемая в течение сколь угодно длительного промежутка времени прибыль от операций фирм «U» и «L» заранее неизвестна, однако предполагается, что в каждом конкретном периоде она составит либо 300,00 ед., либо 100,00 ед. и будет полностью выплачена инвесторам. Налог на прибыль отсутствует. Ставка по займам составляет 10%. Какая из фирм в этих условиях обладает большей привлекательностью как объект инвестиций (т. е. обладает большей ценностью)? Предположим, что некоторый инвестор обладает необходимой суммой в 2000,00 ед. Он может вложить средства в фирму «U», купив 100% ее акций, либо в фирму «L», вложив 1000,00 ед. в ее акции и 1000,00 ед. в ее облигации. В первом случае суммарный денежный поток инвестора CF от проведенной операции будет равен величине ожидаемой прибыли EBIT (т. е. 300,00 ед. при благоприятном исходе и 100,00 ед. – при менее благоприятном). Суммарный денежный поток инвестора в случае вложения в фирму «L» будет состоять из двух частей – его дохода, как акционера, в виде остаточной прибыли после вычета процентов, и его дохода, как кредитора, в виде полученных процентов за предоставленный заем: СF = EBIT-I+I=EBIT. () Расчет доходов и суммарных денежных потоков инвестора от операции для рассматриваемого примера представлен в табл. 15.4. Таблица 15.4 Расчет доходов и денежных потоков инвестора, ед.

Как следует из рассмотренного примера, в идеальной экономической среде независимо от варианта вложений и при любом из ожидаемых результатов хозяйственной деятельности (величины EBIT) денежные потоки CF, полученные инвестором, будут одинаковы. Поэтому ему безразлично, в какую из фирм осуществлять вложения, поскольку в заданных условиях оба варианта равноценны. Другими словами, структура капитала или способ финансирования фирмы не имеет значения и не влияет на ее стоимость. Из теоремы 1 и формулы (11) следует еще один важный вывод: средняя стоимость капитала ССК не зависит от его структуры для всех фирм одной группы риска и равна стоимости акционерного капитала финансово независимой фирмы:  где r – норма доходности (ставка капитализации) собственников финансово независимой фирмы. Продолжим рассмотрение примера. Пусть требуемая акционерами фирмы «U» норма доходности равна 15%. Чему будет равна средняя стоимость капитала ССК для фирм «U» и «L»? Поскольку в идеальной экономической среде затраты на привлечение капитала отсутствуют, его стоимость полностью определяется ставкой доходности, требуемой владельцами. Фирма «U» использует только собственный капитал, поэтому его цена равна норме доходности, требуемой акционерами, т. е. kEU = ССКU= r = 15%. Тогда стоимость независимой фирмы «U» в соответствии с (11) и исходя из благоприятного сценария реализации дохода (ЕВIТ= 300,00 ед.) будет равна: VU = 300 / 0,15 = 2000,00 ед. Акционеры фирмы «L» при реализации благоприятного сценария получат 300,00 - 100,00 = 200,00 ед. Таким образом, требуемая ими ставка доходности на вложенный капитал (а следовательно, и его стоимость) составит r= kEU = 200,00 / 1000,00 = 0,2, или 20%. Определим среднюю стоимость капитала фирмы «L» с учетом стоимости ее акций (20%), облигаций (10%), финансовой структуры (50% долга и 50% собственный капитал) и отсутствия налогообложения: ССКL = 0,5 х 0,2 + 0,5 х 0,1 = 0,15, или 15%. Соответственно, стоимость зависимой фирмы «L» согласно (11) VL = 300 / 0,15 = 2000,00 ед. = VU. Из изложенного и формулы (11) также следует, что акции обеих фирм должны иметь одинаковую рыночную стоимость Р, иначе нарушается закон единой цены и появляется возможность получения дополнительного дохода без каких-либо вложений и риска. Уровень рычага не оказывает влияние на рыночную стоимость акций фирмы, и структура капитала не имеет значения для достижения основной цели финансового менеджмента – максимизации благосостояния собственников. Если средняя стоимость капитала ССК одновременно является нормой доходности г, требуемой собственниками активов финансово независимой фирмы, тогда в условиях отсутствия налогов из (15.18) и () следует  (222) (222)Определим из этого выражения стоимость собственного капитала kE. После несложных преобразований имеем  (1111) (1111)Полученный результат соответствует формулировке второй теоремы ММ, согласно которой стоимость (ставка доходности) собственного капитала финансово зависимой фирмы является линейной функцией от стоимости капитала (ставки капитализации) независимой фирмы и финансового рычага. Cоотношение (1111) является аналогом при отсутствии налогообложения формулой оценки эффекта финансового рычага (при г = ROA). Однако для нас здесь более важным является то, что полученное соотношение наглядно показывает несущественность влияния структуры финансирования на стоимость фирмы и ее собственного капитала при соблюдении всех сделанных допущений. Как следует из формулы (1111), наращивание долга как более дешевого источника финансирования будет приводить к пропорциональному росту стоимости собственного капитала, поскольку собственники будут требовать более высокую норму доходности в качестве компенсации за увеличение финансового риска. При этом средняя стоимость капитала ССК не зависит от уровня финансового рычага и будет оставаться неизменной, поскольку любое изменение отношения D/ V будет в точности компенсироваться изменениями стоимости собственного капитала kE. Графическая иллюстрация теории ММ в условиях идеальной экономической среды при отсутствии налогов представлена на рис. 15.3. Заключительный вывод, который следует из теорем 1 и 2, касается инвестиционной политики фирмы и приводится здесь без доказательства. Он может быть сформулирован следующим образом (теорема 3): | |||||||||||||||||||||||||