Корпоративные финансы ( лекции). Учебное пособие Направление подготовки магистры Уфа 2017 Содержание Введение стр

Скачать 0.73 Mb. Скачать 0.73 Mb.

|

|

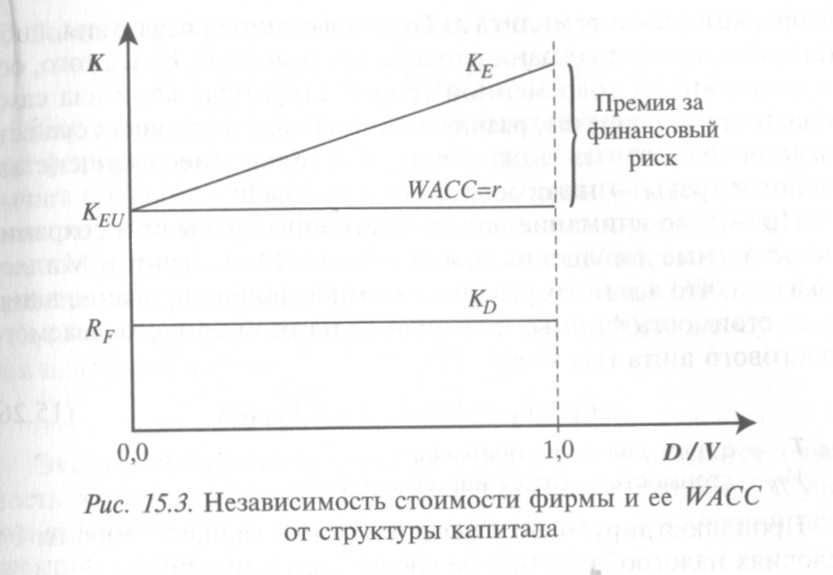

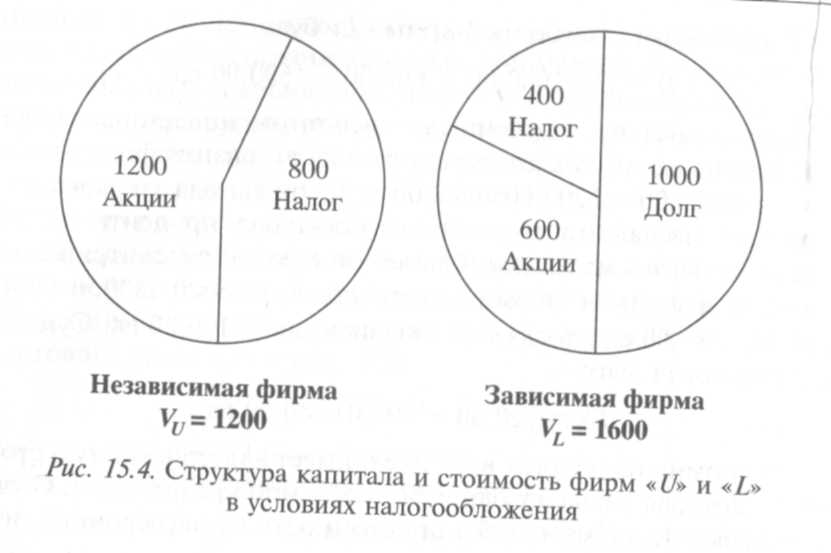

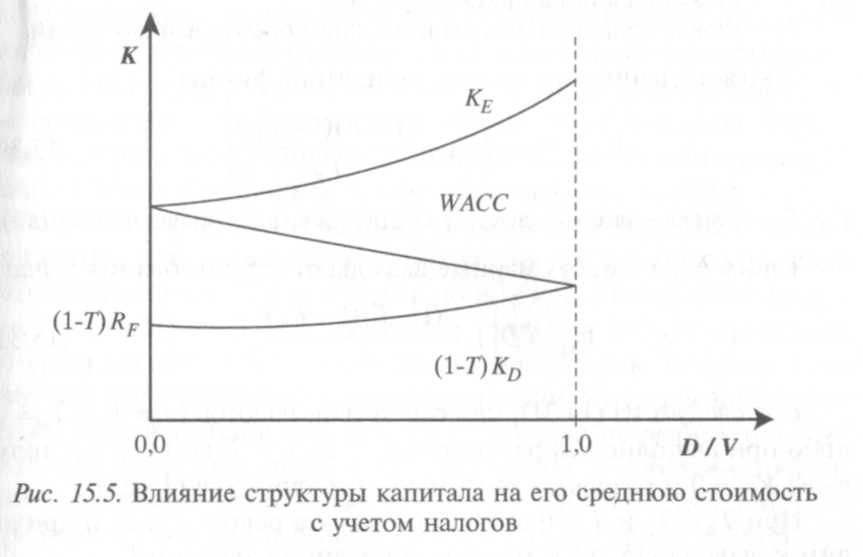

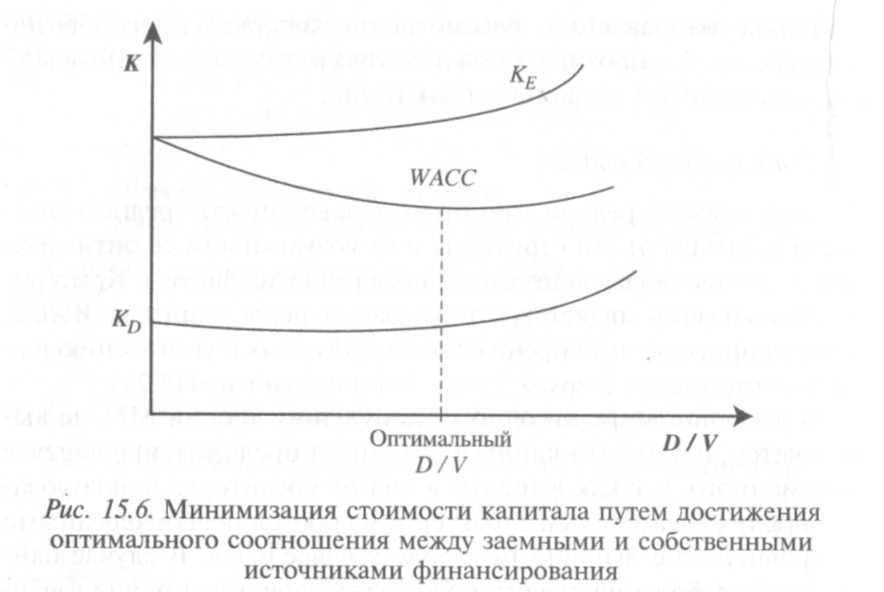

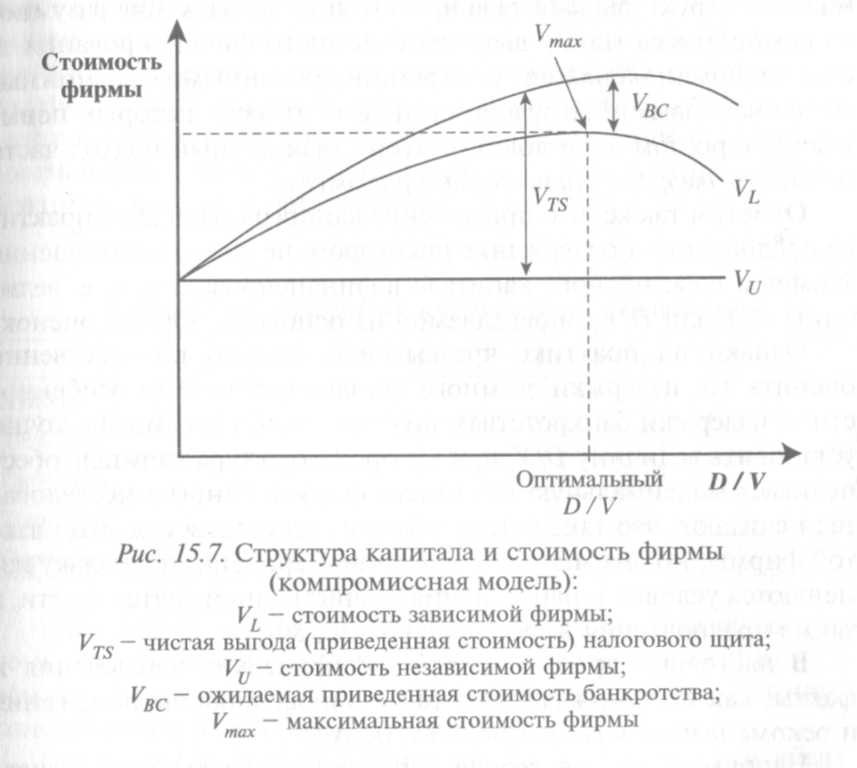

если фирма, принадлежащая к определенному классу риска, действует в интересах собственников, то она должна использовать только те инвестиционные возможности, уровень доходности которых не ниже стоимости используемого капитала (ставки капитализации).  Рис. 2 Независимость стоимости фирмы и ее ССК от структуры капитала. Другими словами, минимальная доходность инвестиций фирмы не может быть меньше стоимости капитала, и при соблюдении сделанных допущений она абсолютно не зависит от способа их финансирования. В идеальном рынке способы финансирования не имеют значения, а финансовый менеджер, должен сосредоточить все усилия на управлении инвестиционной и операционной деятельностью своего предприятия. Однако, ни одно из допущений, лежащих в основе теории ММ, на практике не выполняется. Тем не менее можно сделать вывод: когда, почему и при каких условиях структура капитала действительно не имеет значения. Работы Модильяни и Миллера по структуре капитала нашли продолжение в дальнейших исследованиях в этой области, авторы которых стремились либо опровергнуть результаты, либо снять или ослабить ограничения базовой модели. Более того, основоположники современной теории структуры капитала сами подали пример другим, развив свои подходы в условиях существования одного из важнейших факторов (несовершенства) внешней среды – налогообложения прибыли. Приняв во внимание налогообложение прибыли и сохранив все остальные допущения неизменными, Модильяни и Миллер показали, что в данных условиях заемное финансирование влияет на стоимость фирмы, повышая ее на величину создаваемого налогового щита ( TS): VL =VU +TxD = Vu +VTS, (15.26 5555) где T – ставка налога на прибыль, VTS – стоимость выгод от налогового щита. Проиллюстрируем модифицированный вариант теоремы 1 в условиях налогообложения на следующем примере. Пример 15.8 Фирма «U» идентична фирме «L», за исключением структуры капитала. Их ожидаемая прибыль от операций EBIT составляет 300,00 ед. и будет полностью выплачена инвесторам. Ставка по займам составляет 10%. Ставка налога на прибыль равна 40%. Определим стоимость обеих фирм в данных условиях. С учетом налогообложения доход фирмы U будет EBITx (1 - Т) = 300,00 х (1 - 0,4) = 180,00 ед. Ранее мы полагали, что акционеры фирмы « U» требуют доходность 15% на вложенный капитал. Тогда ее стоимость составит VU = 180,00 / 0,15 = 1200,00 ед. Доход после вычета процентов и налога, доступный акционерам фирмы «L», будет равен (EBIT- I) х (1 - Т) = (300,00 - 100,00) х (1 - 0,4) = 120,00 ед. Поскольку ставка доходности, требуемая акционерами «L», была определена в 20%, рыночная стоимость принадлежащих им акций может быть оценена как 120,00 / 0,20 = 600,00 ед. Тогда общая стоимость фирмы «L» будет VL = D + Е= 1000,00 + 600,00 = 1600,00 ед. > VU. Как следует из полученных результатов, инвесторы зависимой фирмы «L» получают выгоду от использования финансового рычага (1600,00 – 1200,00 = 400,00 ед.). Эта выгода заключается в экономии на налоговых выплатах, поскольку проценты по займам вычитаются из налогооблагаемой прибыли. В рассматриваемом примере зависимая фирма платит налог, равный (300 – 100) х (0,40) = 80,00 ед., тогда как независимая – 120,00 ед. Суммарная налоговая выгода TS = 120,00 - 80,00 = 40,00 ед. Экономия на налогах в 40,00 ед. имеет альтернативную стоимость, которая равна доходности, требуемой кредиторами. С учетом ставки по займам (10%) эта стоимость в долгосрочной перспективе составит VTS = 40,00 / 0,10 = 400,00 ед. Нетрудно заметить, что эта сумма в точности равна разности в стоимости фирм: VTS=VL-VU= 1600,00 - 1200,00 = 400,00 ед. Отсюда VL = VU + VTS = VU+ D x T. Этот же результат можно получить непосредственно из (15.26): VL = Vv + D х Т= 1200,00 + 0,4 х 1000,00 = 1600,00 ед. Фирмы по-прежнему имеют одинаковую величину активов (т. е. размер пирога одинаковый). Однако теперь на часть пирога, помимо инвесторов (кредиторов и собственников), претендует еще и государство в виде причитающихся ему налогов (рис. 15.4). Все, что остается после вычета налогов (куска пирога, принадлежащего государству), и составляет теперь стоимость фирмы. Возможность привлекать займы уменьшает государственный кусок пирога и тем самым способствует увеличению доли инвесторов (стоимости фирмы). Таким образом, в несовершенном мире займы могут служить источником конкурентных преимуществ в той степени, в какой они способствуют защите от налогов.  Рис. Структура капитала и стоимость фирм «U» и «L» в учетом налогообложения Определим стоимость капитала зависимой фирмы. Ее финансовый рычаг в рассматриваемых условиях равен D/V= 1000,00 / 1600,00 = 0,6250, или 62,5%. Тогда ее ССК составит: WACCL = (D/V)(1- T)kD + (1 - D/V)kE = = 0,625(1 - 0,4) x 0,1 + 0,375 x 0,2 = 0,1125, или 11,25%. Использование займов привело к снижению стоимости капитала для зависимой фирмы по сравнению с независимой (ССКU= 15%) и, соответственно, более высокой ее стоимости: VL = 300,00(1 - 0,40) / 0,1125 = 1600,00 ед. Итак, с поправкой на налоги соотношение (222 (), формулирующее теорему 2 Модильяни - Миллера, будет иметь следующий вид (модифицированная теорема 2):  А для определения средней стоимости капитала можно использовать формулу  Новые формулировки теорем 1 и 2 наглядно показывают, что стоимость зависимой фирмы будет расти пропорционально увеличению финансового рычага, а ее ССК– соответственно, снижаться (рис. 15.5).  Рис. Независимость стоимости фирмы и ее ССК от структуры капитала При этом максимальная стоимость фирмы достигается при финансировании полностью за счет использования заемных средств. Теперь величина пирога зависит от способа его деления, а фирма может бесконечно увеличивать свою стоимость за счет безграничного наращивания долга. Очевидно, что ни то, ни другое не выполняется на практике. Единственный способ избежать этих противоречий – признать, что стоимость фирмы и в новых условиях не должна зависеть от структуры ее капитала. Традиционный подход Этот подход предполагает прямую зависимость средней стоимости капитала от его структуры и от возможности ее оптимизации в течение определенного периода развития фирмы. Критерием оптимизации является минимизация цены капитала ССК, которая приводит при прочих равных условиях к увеличению рыночной стоимости фирмы V, как это и следует из (3333). В реальном мире ни одно из допущений теории ММ не выполняется, и заемный капитал обходится предприятию дешевле собственного, так как выплаты в пользу кредиторов фиксированы, носят обязательный характер и являются первоочередными по сравнению с выплатами в пользу владельцев. В случае банкротства требования кредиторов удовлетворяются прежде требований собственников. Поскольку кредиторы подвергаются значительно меньшим рискам по сравнению с собственниками, они вынуждены довольствоваться более низкой доходностью. Кроме того, использование долга в финансировании создает эффект налогового щита, который также снижает фактическую цену займов. Таким образом, повышение доли более дешевого источника финансирования в структуре капитала, т. е. отношения D/V, должно приводить к снижению его средней стоимости и, соответственно, к росту стоимости фирмы. Графическая иллюстрация традиционного подхода приведена на рис. 15.6. Как следует из рисунка, по мере роста требуемых объемов финансирования, стоимость собственного и заемного капитала будет увеличиваться. Однако посленалоговая стоимость долга kD до определенного уровня растет более медленными (непропорциональными) темпами, чем предполагает теория ММ, поэтому увеличение его доли как более дешевого источника финансирования первоначально приводит к снижению средней стоимости капитала. По мере дальнейшего наращивания долга его стоимость начинает увеличиваться более высокими темпами и при достижении определенного уровня уже не оказывает понижающего влияния на величину ССК. Сочетание долга и собственного капитала, при котором кривая ССК достигает минимума, соответствует оптимальной структуре капитала.  Рис. Минимизация стоимости капитала путем достижения оптимального соотношения между заемным и собственным источниками финансирования Несмотря на рациональные в целом предпосылки, традиционный подход не находит должного подтверждения на практике. В частности, из него следует, что фирмам надлежит использовать максимально возможную долю займов в финансировании. Кроме того, предприятия одной отрасли либо близкие по роду деятельности должны иметь примерно одинаковую структуру капитала. Однако эмпирические исследования показывают, что доля займов в финансировании предприятий реального сектора редко превышает 50%, причем на практике эта величина, как правило, ниже. Можно также обнаружить существенные различия и в структуре финансирования предприятий, принадлежащих к одной отрасли или ведущих похожий бизнес. В настоящее время взгляды традиционалистов не разделяются большинством ученых и практиков. Поиски «золотой» середины между двумя уже рассмотренными крайними точками зрения привели к созданию так называемых компромиссных моделей. Компромиссная модель (теория статического равновесия) Сторонники компромиссного подхода исходят из реальных условий ведения бизнеса. На практике принятие любого управленческого решения требует поиска необходимого баланса между доходностью хозяйственной операции и возникающим при этом риском. Как мы уже выяснили, введение в структуру капитала заемных средств обычно снижает общие издержки финансирования из-за более низкой стоимости, способствуя тем самым росту рентабельности бизнеса. Однако увеличение долговых обязательств повышает рискованность ожидаемой прибыли и денежных потоков, а также вероятность неисполнения обязательств перед кредиторами, ведущего к возникновению финансовых затруднений { и в конечном итоге – к банкротству . Возникновение финансовых затруднений, равно как и ситуация банкротства, связаны с существенными издержками, известными в мире бизнеса как издержки банкротства. Их можно разделить на прямые и косвенные. Прямые издержки банкротства порождает сама процедура его осуществления, в процессе которой предприятие ведет длительные и дорогостоящие судебные разбирательства, разрешает конфликты между различными группами заинтересованных лиц, осуществляет распродажу или лишается части активов и т. п. Практика показывает, что прямые издержки банкротства, включая оплату юридических услуг, различные комиссии и сборы, могут достигать 5–20% стоимости фирмы. Косвенные издержки банкротства являются следствием не самой процедуры, а угрозы начала таковой, и включают следующие основные компоненты: потери от падения объемов и результатов хозяйственной деятельности, вызванные снижением лояльности потребителей и ухудшением отношений с поставщиками, которые ужесточают свои требования по оплате продуктов и услуг; снижение эффективности управления, поскольку усилия и время менеджмента сосредоточены исключительно на финансовых проблемах и мерах по выводу предприятия из кризиса либо на реализации самой процедуры банкротства; потери, вызванные утратой квалифицированного персонала; рост стоимости финансовых ресурсов вследствие увеличения инвесторами премии за принятие дополнительного риска и т. д. Косвенные издержки также часто называют издержками финансовых затруднений. Нетрудно заметить, что их непосредственное измерение на практике – достаточно сложная задача, и в целом они могут быть оценены лишь приблизительно. Ожидаемую стоимость банкротства можно определить как произведение возникающих при этом совокупных (прямых и косвенных) затрат на вероятность его осуществления: VBC=BC x p, (15.32) где ВС – общие издержки банкротства; р – вероятность возникновения банкротства. Общие издержки банкротства представляют собой более или менее фиксированную величину, значение которой мало изменяется во времени. Однако вероятность банкротства является переменной величиной, существенно зависящей от структуры капитала предприятия. При прочих равных условиях чем выше финансовый рычаг (доля займов), тем больше вероятность того, что предприятие не сможет отвечать по своим обязательствам. Таким образом, ожидаемая стоимость банкротства является возрастающей функцией от структуры капитала фирмы. С учетом изложенного уже известное нам из теории ММ соотношение (15.26 5555) примет вид VL=Vu+VTS-VBC, (15.33) где Vu – стоимость независимой фирмы; VTS – приведенная стоимость налогового щита; VBC – приведенная стоимость банкротства. Как следует из полученного результата, увеличение доли заемного финансирования в структуре капитала приводит к росту выгод от налогового щита и, соответственно, увеличению стоимости фирмы, но при этом одновременно повышается и вероятность ее банкротства и связанные с ним издержки, что снижает общую стоимость. Компромиссные модели привлекательны на интуитивном уровне, поскольку они наглядно объясняют как выгоды, так и негативные моменты заемного финансирования. В соответствии с компромиссной моделью оптимальная структура капитала – это такое сочетание собственных и заемных средств, при котором стоимость налоговых щитов полностью покрывает ожидаемую стоимость издержек банкротства. Процесс выбора оптимальной структуры капитала, согласно компромиссной теории, изображен на рис. 15.7.  Как следует из рисунка, стоимость финансово зависимой фирмы «L» растет по мере увеличения долга за счет получаемых налоговых выгод, однако издержки банкротства снижают этот эффект. При невысокой доле займов вероятность банкротства незначительна и эффект от налоговых выгод превосходит возможные издержки финансовых затруднений. Но при достижении определенного уровня долга вероятность возникновения банкротства начинает быстро расти и его издержки снижают стоимость зависимой фирмы. Максимальная стоимость фирмы соответствует оптимальной структуре капитала, при которой стоимость налоговых выгод равна ожидаемой стоимости банкротства. Местоположение этой точки зависит от уникальных характеристик конкретного предприятия. Итак, оптимальная структура капитала согласно рассмотренной теории зависит не только от величины налоговых щитов, но и от издержек возможного банкротства фирмы. Поиск оптимальной структуры капитала предполагает достижение разумного компромисса между выгодами заемного финансирования за счет экономии на налогах и затратами, связанными с возможными финансовыми затруднениями, вероятность которых повышается с ростом доли долга. В этой связи данный подход часто называют теорией статического равновесия. Отметим также, что применение данного подхода на практике предполагает поддержание некоторого целевого соотношения займов и собственного капитала в финансировании, т. е. величины D/V или D/E, определяемой на основе рыночных оценок. Однако на практике чрезвычайно сложно количественно оценить все издержки заемного финансирования (в особенности – издержки банкротства), поэтому часто невозможно точно установить величину D/V, при которой структура капитала обеспечивает максимальную стоимость фирмы. Многие исследователи считают, что такая структура существует для отдельно взятой фирмы, но она меняется с течением времени, поскольку изменяются условия и направления хозяйственной деятельности, а также предпочтения инвесторов [16, 30, 80]. В настоящее время имеются эмпирические наблюдения и факты, как подтверждающие, так и опровергающие положения и рекомендации компромиссного подхода. Например, данная теория успешно объясняет межотраслевые различия в финансировании. Так, фирмы, которые располагают в основном материальными активами, обычно привлекают заемные средства значительно интенсивнее, чем фирмы, стоимость которых определяется нематериальными активами и/или возможностями роста. Теорема также позволяет понять сущность сделок по поглощению компаний или выкупу их менеджментом у собственников за счет заемных средств (leveraged buy out – LBO, management buy out – MBO). Обычно объекты подобных операций – зрелые предприятия с устойчивыми денежными потоками и рынками сбыта, но слабыми перспективами роста (так называемые «дойные коровы»). Именно такие предприятия в соответствии с компромиссной теорией могут позволить себе высокий уровень финансового рычага. В то же время на практике доля заемного капитала существенно варьирует среди похожих фирм, тогда как компромиссные модели предполагают, что логика использования и объемы заемного финансирования должны быть относительно схожими внутри одной отрасли. Кроме того, исследования зарубежных ученых показывают, что успешные предприятия с высокими доходами и, соответственно, налогообложением, как правило, обходятся минимумом займов. В табл. 15.5 приведены данные о соотношении долга и собственного капитала ведущих российских предприятий нефтяного сектора на начало 2005 г. Таблица 15.5 Соотношение D/E российских нефтяных предприятий

Как следует из этой таблицы, несмотря на благоприятную конъюнктуру цен и высокие доходы, нефтяные компании в целом ориентируются на собственные средства и придерживаются консервативной заемной политики. Однако согласно компромиссной теории высокая рентабельность, наоборот, должна означать большую кредитоспособность и наличие мощных налоговых стимулов к заимствованию. Эмпирический факт значительного «недоиспользования» долгового потенциала многими зарубежными и отечественными предприятиями в рамках данной теории по-прежнему остается без объяснения. Например, из 392 компаний США, среди которых 79% имели инвестиционный кредитный рейтинг (т. е. возможность занимать по сравнительно низким ставкам), примерно треть характеризовалась уровенем финансового рычага менее 20% и еще треть - от 20 до 40% [71]. Согласно данным отечественной статистики средний уровень финансового рычага у российских предприятий не превышает 25%. Попытки объяснить поведение фирм при выборе источников финансирования предпринимались и на основе практических исследований, например в ходе опросов менеджеров различных фирм. Наибольшую известность среди них получила работа Г. Дональдсона (G. Donaldson), не утратившая свою актуальность и в настоящее время. Проведенные им исследования показали, что в общем случае менеджмент предпочитает использовать внутренние источники финансирования (прибыль, амортизацию и др.) и только в случае необходимости прибегает к привлечению их извне. При этом, когда фирма встает перед необходимостью привлечения дополнительного капитала, основное внимание уделяется следующим факторам: гибкость управления источниками средств; подверженность бизнеса рискам; предполагаемые доходы; сохранение контроля собственников за деятельностью фирмы; временной фактор и конъюнктура на финансовых рынках. Основные результаты, полученные Дональдсоном, можно обобщить следующим образом [71, 79] 1.Фирмы отдают предпочтение внутренним источникам финансирования. 2.Они подбирают соответствующий своим инвестиционным возможностям нормативный коэффициент дивидендных выплат, стараясь избегать неожиданных изменений дивидендов. 3.Стабильная дивидендная политика в сочетании с непредсказуемыми колебаниями прибыльности и инвестиционных возможностей приводит к тому, что денежный поток от операций иногда превышает объем капитальных вложений, а иногда оказывается недостаточным. Когда денежный поток превышает потребности в капитале, фирмы направляют избыточные средства на погашение долга или вкладывают их в легкореализуемые ценные бумаги. Когда денежный поток не покрывает потребность в капитале, фирмы используют остатки денежных средств или продают легкореализуемые ценные бумаги. 4. Если внутренних источников недостаточно, фирмы сначала выпускают менее рисковые ценные бумаги (облигации), затем, по возможности, переходят к гибридным источникам (конвертируемые инструменты) и только после этого осуществляют эмиссию акций. Таким образом, фирмы придерживаются некоторой последовательности , или иерархии в выборе источников финансирования, что можно было бы объяснить их стремлением минимизировать издержки на привлечение капитала. Однако результаты, полученные Дональдсоном и другими исследователями, свидетельствуют, что при выборе источников финансирования издержки их привлечения стоят у менеджмента далеко не на первом месте среди наиболее важных факторов, учитываемых при принятии решений [47, 71, 79, 83]. Попытки дать теоретическое обоснование подобному поведению фирм привели к созданию различных моделей асимметричной информации .( Модели асимметричной информации Асимметричность информации – широко известное и общепризнанное явление в мире бизнеса. Его существование обусловлено тем, что менеджмент всегда лучше, чем инвесторы и прочие внешние контрагенты, осведомлен о реальном положении дел на предприятии, его перспективах и рисках. В результате асимметричность информации существенно влияет на механизмы взаимодействия предприятия с рынком и на управленческие решения, принимаемые как внутренними, так и внешними по отношению к нему субъектами. Это в полной мере относится и к решениям по финансированию. Наиболее известной моделью асимметричной информации в рассматриваемой области является теория иерархии, впервые предложенная и обоснованная С. Майерсом (S. Myers) и развитая в его совместных работах с Н. Мэйлуфом (N. Majluf), а также другими исследователями [18, 79, 83]. Согласно этой теории асимметричность информации влияет на выбор между внутренними и внешними источниками финансирования, а также между их основными видами. Это порождает существование иерархии выбора, в результате чего инвестиции финансируются прежде всего из внутренних источников, затем – за счет займов и в последнюю очередь – за счет нового выпуска собственного капитала (акций). Таким образом, фирма прибегает к выпуску акций только в том случае, когда ее внутренние резервы и кредитный потенциал полностью исчерпаны. В иерархии финансирования долг стоит выше собственного капитала. Также очевидно, что для сохранения возможности подключения к заемным источникам в случае как благоприятных, так и неблагоприятных ситуаций, предприятие должно обладать некоторой «резервной кредитом-костью», т. е. стремиться поддерживать умеренный уровень финансового рычага и иметь некоторый запас (излишек) денежных средств, размещенный в высоколиквидных финансовых инструментах. Этим можно объяснить ситуацию недоиспользования многими фирмами финансового рычага, часто встречающуюся в реальной практике. Наконец, у фирмы, обладающей значительными внутренними источниками финансирования, отсутствует необходимость привлекать средства извне, благодаря чему она не несет как эмиссионные, так и информационные издержки. Поэтому внутренние источники занимают первое место в иерархии финансирования. Как следует из всего изложенного, данная теория, в отличие от предыдущей, не предполагает наличие какого-либо целевого или оптимального соотношения собственных и заемных средств. Показатель D/E (или D/V) здесь фактически отражает суммарную потребность во внешнем финансировании, а такой фактор, как налоговые щиты, не является определяющим. Изменение соотношения долг/капитал, согласно теории иерархии, происходит лишь в случае нарушения равновесия между операционными денежными потоками (за вычетом дивидендов) и реальными инвестиционными возможностями. Она наглядно объясняет, почему наиболее прибыльные фирмы обычно делают меньше займов. Имея значительные денежные потоки, они просто не нуждаются в привлечении средств извне. В то же время менее прибыльные фирмы привлекают займы, поскольку им не хватает внутренних ресурсов для осуществления своих инвестиционных программ, а долговое финансирование стоит на первом месте в иерархии внешних источников капитала. Эта теория также объясняет обратную зависимость между прибыльностью и финансовым рычагом в рамках отдельной отрасли. Предположим, что фирмы в целом осуществляют инвестиции для поддержания своих темпов роста на уровне отраслевых. Тогда норма инвестиций будет единой у всех фирм отрасли. При стабильной дивидендной политике у менее прибыльных фирм будет меньше внутренних средств для таких инвестиций, и в конце концов им придется больше занимать. Теория иерархии способна прогнозировать изменения показателей рычага у предприятий. Эти показатели возрастают, когда они испытывают дефицит финансовых ресурсов, и снижаются, когда у них образуются излишки денежных средств [18]. Из положений указанной теории следует, что при объявлении о проведении дополнительной эмиссии рыночная стоимость уже обращающихся на рынке акций снизится, что часто соответствует практике. Однако, как и любая из уже рассмотренных, теория иерархии не является абсолютно непогрешимой. В частности, она не справляется с объяснением межотраслевых различий в уровне финансового рычага. Кроме того, на практике есть множество примеров выпуска акций предприятиями, имеющими возможность привлечения займов на выгодных условиях (т. е. обладающими высоким кредитным рейтингом). Встречаются случаи и полного финансирования фирм исключительно за счет акционерного капитала. Несмотря на присущие ей недостатки, теория иерархии во многом позволяет прояснить поведение фирм и мотивы менеджмента при формировании структуры капитала в реальной практике. Другой популярной разновидностью моделей асимметричной информации являются сигнальные теории (signalling theory). К числу наиболее известных из них следует отнести модель С. Росса (S. Ross). Детальное описание этой и других моделей данного класса можно найти в соответствующей литературе [16, 47]. Здесь же дадим лишь краткую характеристику сущности сигнального подхода. Как мы уже выяснили, в реальной практике менеджмент всегда обладает более полной информацией о фирме и ее инвестиционных возможностях, чем внешние инвесторы. Существование информационных асимметрий приводит к тому, что инвесторы проявляют известную осторожность при оценке своего участия в тех или иных проектах, а также пытаются компенсировать возникающую из-за недостатка информации неопределенность требованиями более высокой доходности, повышая соответствующие премии за риск. В свою очередь, это приводит к удорожанию источников финансирования для предприятий. В таких условиях менеджмент, не имея возможности по различным причинам отразить объективное состояние и перспективы бизнеса, своими решениями мог бы косвенно информировать участников рынка (подавать им сигналы) о текущем положении и будущем развитии фирмы, добиваясь тем самым более выгодных условий финансирования. Согласно модели Росса, важнейшим типом таких сигналов являются решения по выбору структуры капитала. Сущность модели Росса заключается в следующем [47, 80]. Привлечение займов при определенных условиях будет рассматриваться потенциальными инвесторами как сигнал об устойчивом положении фирмы, ее способности обслуживать текущие .выплаты по обязательствам и уверенности в их своевременном погашении. В свою очередь, это предполагает достаточность денежных потоков, генерируемых как текущей деятельностью, так и ожидаемых от реализации будущих проектов. Отсюда следует, что решение о привлечении заемных средств, например о выпуске облигаций, должно положительно восприниматься инвесторами и приводить к росту цен на акции фирмы, т. е. к увеличению ее стоимости. Очевидно, что менеджмент будет подавать правдивые сигналы только при наличии соответствующей мотивации. Помимо привязки вознаграждения менеджмента к показателям стоимости фирмы, значимыми сигналами об эффективности ее деятельности и будущих проектов являются готовность руководства участвовать в ее финансировании, например в собственном капитале, а также повышение выплачиваемых дивидендов. Необходимо отметить, что из рассмотренной теории не следует, что изменение структуры капитала неизбежно приводит к изменению стоимости фирмы. Важны лишь сигналы, подаваемые решениями менеджмента, которые являются результатом более глубоких изменений деятельности, доходности и риска фирмы, в конечном счете и формирующих ее стоимость. Несмотря на значительную роль финансовых сигналов, на практике оценить качественно и количественно их влияние на стоимость фирмы, а также адекватность соответствующих моделей достаточно сложно. Все это затрудняет применение сигнальных моделей в прикладном аспекте. Модели агентских издержек Агентские отношения и связанные с ними издержки возникают в том случае, когда владельцы капитала (собственники и кредиторы) передают права на принятие и реализацию управленческих решений наемным менеджерам (агентам). Проблема агентских отношений наиболее характерна для корпоративной формы организации бизнеса, в которой собственность распылена между множеством акционеров, и ее функции на практике отделены от функций управления. Поэтому в подавляющем большинстве современных корпораций собственники фактически не управляют бизнесом и не обладают детальной информацией о его реальном состоянии. В аналогичной ситуации находятся и кредиторы, которые являются внешними субъектами по отношению к фирме. Несмотря на то что менеджеры призваны управлять бизнесом в целях и на благо его владельцев, в реальности их интересы могут не совпадать или даже идти вразрез. Основная цель владельцев - максимизация собственного благосостояния посредством увеличения ценности принадлежащего им бизнеса. Однако для менеджеров, не имеющих значительной или вообще никакой доли в бизнесе, в качестве основной цели могут выступать собственные интересы: получение высокой заработной платы, различных льгот и привилегий, сохранение должности, закрепление статуса, карьерный рост, укрепление личной власти и т. д. Несовпадение целей, а также асимметричность информации приводят к возникновению конфликтов интересов, потенциальными следствиями которых являются: проблема усилий и оппортунистическое поведение – менеджеры могут прилагать недостаточные усилия по управлению бизнесом с точки зрения нанявших их собственников, а также получать выгоды от заключения «договорных» сделок, не выгодных для фирмы и ее владельцев (например, продажа активов или продукции по заниженным ценам, покупка оборудования, материалов или заключение с подрядчиками договоров на выполнение работ/оказание услуг по завышенным ценам, получение индивидуального дохода от деятельности собственных или подконтрольных коммерческих структур, связанных с поставками и реализацией продукции управляемой фирме, и др.); различное восприятие рисков – в отличие от собственников, имеющих ограниченную ответственность в рамках вложенного капитала, возможность диверсифицировать риски своих инвестиций, благосостояние менеджеров полностью зависит от благополучия своей фирмы. Осуществляя рискованный инвестиционный проект, менеджер ставит под угрозу свое положение и репутацию, которая фактически является для него наиболее ценным активом. Неудача инвестиционного проекта, даже по не зависящим от менеджера причинам, может оказать негативное воздействие на его положение – должность, заработок, возможности дальнейшего карьерного роста (т. е. снизить или разрушить его репутацию). Результатом является снижение или даже отсутствие у менеджмента стимулов осуществлять инвестиционные проекты, выгодные для акционеров, но излишне рискованные с их собственной точки зрения. Стремление избегать риска также служит одной из причин недоиспользования менеджерами финансового рычага; несовпадение инвестиционного горизонта – поскольку труд менеджеров вознаграждается по результатам текущего периода, они оперируют более коротким временным горизонтом по сравнению с владельцами, заинтересованными в максимизации стоимости фирмы не только в настоящем, но и в долгосрочной перспективе; неэффективное использование денежных потоков и чрезмерное инвестирование – с позиции собственников фирма должна реинвестировать полученные доходы только в том случае, если рентабельность новых вложений превышает стоимость ее капитала. В противном случае свободные средства необходимо возвращать владельцам путем выплаты дивидендов. Однако с точки зрения менеджмента более привлекательным выглядит резервирование свободных денежных средств под будущие потребности либо направление их на расширение деятельности (реализацию новых проектов, покупку активов, проведение поглощений, погашение займов и т. п.), даже если подобные вложения имеют низкую рентабельность и не соответствуют интересам собственников, поскольку рост фирмы обычно повышает личный статус и уровень оплаты труда управленцев. Поэтому менеджеры стремятся к максимизации контроля над денежными потоками фирмы; противодействие выгодным для собственников реструктуризациям бизнеса, слияниям и поглощениям – часто менеджеры активно сопротивляются проведению подобных операций, поскольку они могут представлять угрозу для сохранения их должностей, привилегий, полномочий и т. д. Подобные конфликты и противоречия интересов приводят к снижению общей эффективности функционирования фирмы и, соответственно, благосостояния ее собственников. Существуют различные способы разрешения агентских конфликтов, такие как организация контроля за деятельностью менеджеров, внедрение действующих систем мотивации, разграничение полномочий, угрозы увольнения или потери привилегий и др. Однако их реализация на практике требует осуществления определенных, часто значительных затрат со стороны владельцев, что также снижает их благосостояние. Таким образом, агентские издержки включают как потери в результате снижения эффективности управления корпорацией из-за наличия конфликтов интересов, так и затраты собственников на ограничение оппортунистического поведения менеджеров, осуществление его контроля и мониторинга. Их величина может быть определена как разность между потенциальным уровнем эффективности бизнес-системы, в которой отсутствуют агентские конфликты, и реальным размером доходов, получаемых собственниками. Еще одним потенциальным агентским конфликтом является различие целей собственников и кредиторов. Кредиторы являются держателями прав на часть доходов фирмы в виде причитающихся процентов и выплат основного долга, а также на активы фирмы в случае ее банкротства. Однако контроль за решениями, от которых зависят рентабельность и риск деятельности фирмы, осуществляют акционеры, действующие через своих агентов-менеджеров. Увеличение риска операций приводит к повышению требуемой доходности и снижению рыночной стоимости уже имеющихся займов. Если такие операции окажутся успешными, все выгоды от их проведения достанутся собственникам, поскольку доходы кредиторов являются фиксированными и соответствуют первоначальному, более низкому уровню риска. Однако в случае неудачи кредиторы примут на себя часть убытков. Аналогичная ситуация возникает и в результате решения менеджмента повысить уровень финансового рычага с целью увеличения рентабельности собственного капитала. Если старые долговые обязательства не имеют приоритета по отношению к новым, их стоимость снизится, поскольку на денежные потоки и активы фирмы будет претендовать большее число кредиторов. Таким образом, в обоих случаях собственники получают выгоду за счет кредиторов фирмы. Очевидно, что в данных условиях кредиторы попытаются защитить себя, вводя ограничительные положения в соглашения о предоставлении займов, а также путем повышения процентных ставок в качестве компенсации за риск. Подобные меры приводят к удорожанию заемного капитала для фирмы и к привлечению его на менее выгодных условиях, например выпуск и продажа облигаций инвесторов по более низким ценам. Подобный рост затрат на привлечение заемного капитала представляет собой так называемые агентские издержки долгового финансирования. Исследования показали, что одним из естественных способов разрешения основных агентских конфликтов и снижения сопутствующих им издержек могут служить решения по структуре капитала. Согласно агентским моделям увеличение заемного капитала приводит, с одной стороны, к росту издержек банкротства и агентских издержек долгового финансирования. Однако, с другой стороны, оно способствует снижению агентских издержек на менеджмент. Очевидно, что принятие обязательств по обслуживанию долга оказывает на менеджмент дисциплинирующий эффект по использованию свободных денежных потоков, сокращая их доступный объем и ограничивая возможности нерационального использования (осуществлению неэффективных инвестиций и поглощений, увеличение выплат и привилегий руководству и т. п.). Кроме того, при наличии у менеджмента доли в бизнесе ее размер с повышением финансового рычага увеличивается, создавая тем самым дополнительные стимулы для более эффективной работы. Наращивание долга в структуре капитала может использоваться в качестве защиты от попыток недружественных поглощений и, соответственно, снижения вероятности потери менеджментом своих должностей. Угроза возможных финансовых затруднений и банкротства создает дополнительные рычаги воздействия на менеджмент со стороны инвесторов. Таким образом, в рассматриваемой теории оптимальной является такая структура капитала, которая минимизирует агентские затраты путем достижения компромисса (в идеале – равновесия) между выгодами и издержками заемного финансирования в отношении решения основных агентских конфликтов. Соответственно, поведение менеджмента должно быть направлено на соблюдение баланса интересов кредиторов и собственников с целью минимизации агентских издержек на заемное финансирование. Можно сделать вывод, что несмотря на существование различных подходов и моделей, проблема оптимального финансирования фирмы по-прежнему остается во многом нерешенной. Вместе с тем, обобщив положения различных теорий, можем получить ряд полезных выводов. 1.Существуют вполне определенные выгоды заемного финансирования, к наиболее значимым из которых следует отнести: более низкую стоимость, создание налогового щита, повышение рентабельности собственного капитала (воздействие финансового рычага), возможность подачи положительных сигналов инвесторам, дисциплинирующее воздействие на менеджмент, экономичный способ разрешения агентских конфликтов, возможность применения в качестве защиты от поглощений и др. Поэтому фирмы предпочитают иметь определенную долю заемных средств. 2.Вероятность финансовых затруднений и повышения агентских затрат ограничивают использование займов. С определенного уровня финансового рычага эти факторы сводят на нет налоговые преимущества заемного финансирования и выгоды от снижения агентских издержек. 3.Поскольку информация асимметрична, фирмы предпочитают сохранять резервный заемный потенциал для того, чтобы при необходимости воспользоваться хорошими инвестиционными возможностями, не прибегая к выпуску собственного капитала по заниженным ценам. Привлечение займов может также использоваться в качестве сигнала рынку, что фирма осуществляет эффективную деятельность и имеет хорошие перспективы в будущем. 4. Управленческие решения по формированию структуры капитала, посредством которых менеджеры могут оказывать влияние на стоимость бизнеса, сводятся к снижению расходов или влияния обременительных положений законодательства и вероятности возникновения потенциально дорогостоящих в своем разрешении противоречий между интересами различных сторон (менеджерами и акционерами, акционерами и кредиторами и др.), а также к повышению гибкости управления и обеспечению потенциальных инвесторов финансовыми активами, недоступными для них при других обстоятельствах и извлечения из этого дополнительных доходов. ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ Дайте определение капитала и его стоимости. Как определяется стоимость обыкновенных и привилегированных акций? Перечислите основные формы займов и приведите формулы определения их стоимости. Что такое средневзвешенная и «предельная стоимость» капитала? В чем проявляется взаимосвязь стоимости капитала и стоимости фирмы? Как определяется точка разрыва ССК? Охарактеризуйте основные теории структуры капитала, сформулируйте их выводы. Какая из теорий наиболее близка к объяснению поведения фирм при формировании структуры капитала? Почему? Дайте развернутый ответ. Если фирма переходит от самофинансирования к последовательному увеличению займов, почему следует ожидать вначале роста, а затем снижения стоимости акций? Перечислите и охарактеризуйте основные типы издержек банкротства и финансовых затруднений. |