Помощь подготовки к КЭ ПМ 04. Условие задания

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

Последний шаг: от анализа к действиюСледующий шаг оценки работы склада — составление плана действий — чтобы оценка не прошла впустую, а принесла нужный результат. Всегда необходимо руководствоваться принципом Паретто: 20% действий приносят 80% результата. Определите эти 20% действий, которые принесут максимум результата и сконцентрируйтесь на них. Билет 19. Вопрос 1. Выбрать один наиболее эффективный (оптимальный) вариант из двух альтернативных: приобрести склад в собственность или пользоваться услугами склада общего пользования. Условие задания. В связи с решением об увеличении объемов продаж перед торговой компанией «Вектор» встала проблема, что существующая собственная складская система не сможет поддерживать увеличение объема продаж. Вследствие этого компания вынуждена выбрать одну из вышеназванных альтернатив, если известны следующие данные, приведенные в таблице 1. Таблица 1

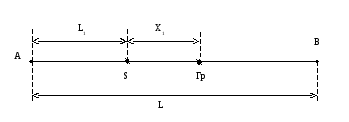

1. Определим точку безубыточности деятельности склада, т. е минимальный объем работы, ниже которого работа собственного склада компании становится убыточной при действующей системе расценок.   Иными словами, склад может работать безубыточно при грузообороте 2765 т/год, в то время как расчетный грузооборот компании составляет 9700 т/год. Таким образом, компания «Вектор» может рассматривать вариант строительства собственного склада. 2. Рассчитаем суммарные затраты при условии использования собственного склада Ссс.   3. Рассчитаем суммарные затраты при условии использования услуг склада общего пользования Сас.   4. Таким образом, получаем, что при грузообороте склада 9700 т/год целесообразно иметь собственный склад, так как Ссс < Сас. Именно этот вариант является наиболее эффективным (оптимальным). Вопрос 2 Кейс: Организация производственного процесса в ОАО «Атом» Производственная организация «Атом» выпускает двигатели для грузовых и легковых автомобилей. Классификация объектов приложения бизнеса следующая: грузовые автомобили – тягачи, грузоподъемники; легковые автомобили – седаны, джипы, спортивные автомобили. Поставщик сырьевых ресурсов, полуфабрикатов у организации один. Прием заказов осуществляется один раз в месяц. При этом заказ формируется на основе данных базисного периода с учетом текущих изменений. Сбыт на двигатели автомобилей не зависит от коэффициента сезонности, но при изменении конъюнктуры рынка сбыта на двигатели автомобилей возникают проблемы перепроизводства. Следовательно, увеличиваются логистические затраты, происходит моральное устаревание двигателей. В организации задействовано массовое производство с учетом высокой трудоемкости изготовления двигателей. Работа осуществляется сотрудниками средней квалификации и высшим образованием, вследствие чего на предприятии присутствует постоянный процент брака в размере 5-10%. На устранение брака затрачиваются средства из стабилизационного фонда предприятия, который направлен исключительно на поддержание стабильности деятельности. Если размер отчислений из фонда стабилизации превышает фиксированную норму, то средства поступают из резервного фонда предприятия. Задание. 1. Сформулируйте обоснованные предложения по рациональной организации производственного процесса в организации. Рациональная организация производственных процессов предполагает соблюдение определенных принципов. Основными среди них считаются: специализация, пропорциональность, параллельность, прямоточность, непрерывность, ритмичность. Специализация означает обособление производственного процесса в цехе, на участке, на рабочем месте, основанное на специфическом оборудовании, технологии, сырье, материалах, кадрах, выпускаемой продукции. 2. Выявите влияние наличия монопольного поставщика на хозяйственную деятельность предприятия. Так как поставщик сырьевых ресурсов, полуфабрикатов у организации один и прием заказов осуществляется один раз в месяц, то это может повести компанию к полной зависимости от поставщика и по ценам и по срокам и условиям поставки. Необходимо срочно организовать работу с несколькими поставщиками. 3. Оцените систему управления качеством в организации «Атом» и сформулируйте свой вариант решения проблемы. Система качества в организации достаточно не проработано. Предприятию необходимо внедрить такие направления управления качеством как: постановка задач руководства в области качества; прогнозирование и действия по планированию будущего качества; закрепление требований к качеству в учетной документации; изучение показателей качества готовой продукции; контроль над достижением этих показателей; разработка комплекса мероприятий по коррекции качества; стремление улучшить систему; несение ответственности за ненадлежащее качество. Вопрос 3. Оценка качестватоварно-материальныхценностей. В соответствии с Международными стандартами бухгалтерского учета (IAS), что согласуется с российской системой бухгалтерского учета, товарно-материальными ценностями считаются активы, которые: хранятся для перепродажи при нормальном ходе деятельности находятся в процессе производства для дальнейшей продажи; или существуют в форме материалов или запасов, которые будут потреблены в процессе производства или оказания услуг Согласно вышеприведенному определению, товарно-материальные ценности подразделяются на три категории: сырье, незавершенное производство и готовая продукция. Сырье - это необработанные предметы, которые будут использованы в процессе производства, к незавершенному производству относятся товары, производство которых завершено частично, а готовая продукция - это законченные товары, готовые к продаже. Согласно IAS, товарно-материальные ценности, отражаемые в финансовой отчетности, как правило, классифицируются в соответствии с приведенными выше категориями ("Сырье", "Незавершенное производство" и "Готовая продукция"). Российская система бухгалтерского учета определяет семь категорий товарно-материальных ценностей, отражаемых в балансе. Оценка товарно-материальных ценностей применяется не только в ситуациях значительного изменения цены реализации, но и при совершении сделок между зависимыми компаниями. Для крупных холдингов характерно разделение рыночных функций между входящими в их состав организациями. Зачастую реализацией товара занимается не производственное предприятие, а примыкающая к нему дочерняя компания, и цена, по которой товар передаётся от производителя продавцу, может стать объектом пристального внимания налоговых органов. В этом случае отчет о рыночной стоимости товарно-материальных ценностей, подготовленный независимой оценочной компанией, станет веским аргументом в пользу продавца. Свидетельство о проведении независимой оценки ТМЦ является официальным документом, который подтверждает рыночный характер сделки и при необходимости может быть использован в суде. Объектами оценки являются следующие товарно-материальные ценности: движимое имущество; товары; промышленная продукция; сельскохозяйственная продукция; производственные запасы; посевы; животные. Оценка ТМЦ производится с применением трёх классических подходов: затратного, доходного и сравнительного. В зависимости от цели оценки стоимость товарно-материальных ценностей может быть рассчитана как рыночная, инвестиционная, справедливая (для бухгалтерского учета) и действительная (в целях страхования). Сюда относятся: сырье и компоненты, животные на выращивании и откорме, малоценные и быстроизнашивающиеся предметы с учетом накопленного износа, незавершенное производство, готовая продукция, товары для перепродажи, и товары отгруженные. Независимая оценка товарно-материальных ценностей (оценка ТМЦ) производится в следующих ситуациях: оценка товара для заключения сделки купли-продажи (наиболее популярна среди производственных предприятий и оптовиков); оценка товара в целях страхования; оценка для списания имущества; оценка материальных ценностей для минимизации налогообложения; оценка товара для получения кредита. Билет 20. Вопрос 1. Определить влияние нового склада на изменение границ рынка. Исходные данные: Фирма Альбатрос расположена на расстоянии 350 км от фирмы Восток, обе фирмы выпускают аналогичную продукцию одинакового качества. Цена изделия у обоих производителей – 150 руб., а расходы на транспортировку груза – 5,0 руб./км. Чтобы расширить границы рынка, фирма Альбатрос решила использовать склад S, находящийся на расстоянии 110 км от ее производственного предприятия и на расстоянии 240 км от фирмы Восток. Фирма Альбатрос предоставляет своему распределительному центру скидку на товар в размере, который полностью покрывает транспортные расходы по доставке товара на новый склад. Затраты, связанные с функционированием этого склада, составляют 10 руб. на товарную единицу. Как повлияет использование данного склада на изменение границ рынка? Вопрос 2. 1. Определим границы рынка для фирм-производителей Альбатрос и Bосток (сокращенно А и В) в случае отсутствия склада S. Зная, что границей рынка будет точка безубыточности для фирм А и В, т.е. территория, где продажная цена фирмы А будет равна продажной цене фирмы В, составим уравнение равновесия: СА = СВ , где СА – продажная цена товара фирмы А; СВ – продажная цена товара фирмы В. В свою очередь, СА = CPA + CTA·X, где CPA – производственные затраты на товарную единицу фирмы А; CTA – расходы на транспортировку груза фирмы А; X – расстояние от фирмы А до ее границы рынка. СВ = CPВ + CTВ · (L – X), где CPB – производственные затраты на товарную единицу фирмы B; CTB – расходы на транспортировку груза фирмы B; L – расстояние между фирмами. Тогда для нашей задачи уравнение примет вид: 150 + 5,0·Х = 150 + 5,0·(350 – Х), откуда Х = 175 км. 2.Определим границы рынка для фирм-производителей Альбатрос и Восток (А и В) в случае наличия склада S. В этом случае расчет точки безубыточности производится не от местонахождения фирмы А, а от местонахождения склада S (рис.1).  Рис.1.Определение границ рынка В этом случае расстояние между складом S и фирмой Восток составит: SB = L – L1 = 350 – 110 = 240 км, где L1 – расстояние от фирмы Альбатрос до склада S. Продажная цена товара фирмы Альбатрос при этом составит: СА = CPA + CTA·X1 + CСКЛ = 150 +5,0·X1 + 10, где CСКЛ – затраты на складирование одной товарной единицы. Уравнение равновесия примет вид: CPA + CTA·X1 + CСКЛ = CPВ + CTВ·(SB – X1), или 150 + 5,0·X1 + 10 = 150 + 5,0 · (240 - X1). Отсюда 10X1 = 1190, Х1 = 119 (км) 3. Определим изменение границ рынка. Таким образом, после начала использования склада S, границы рынка фирмы Альбатрос составили (L1 + X1) = 110 + 119 = 229 км, т.е. границы рынка фирмы Альбатрос расширились на 54 км (229-175), а фирмы Восток - уменьшились на такое же расстояние. Вопрос 2. Кейс: Фирма «Минификс» является производителем и наладчиком компьютерных локальных систем в Москве и Московской области. Служба логистики компании состоит из транспортного отдела и отдела доставки продукции. Служащие отдела отвечают за ведение переговоров с клиентами, получение и учет заказов, подготовку отгрузочной и технической документации. «Минификс» осуществляет продажу непосредственно потребителям, нуждающимся в установке локальных компьютерных сетей. В основном это отделения банков и страховых компаний. Головная контора фирмы «Минификс» находится в Москве, на юго-востоке столицы. При доставке компьютеров клиентам компания пользуется услугами нескольких компаний-перевозчиков. При этом 50% отгрузок осуществляется мелкими партиями. С большинством автоперевозчиков у компании «Минификс» нет договоров, а автотранспорт подается под погрузку по разовой заявке, Доставка продукции потребителям не налажена. Велико время от подачи заявки до получения продукции, особенно в случае мелких отправок. Перевозочные средства бывают не подготовлены к перевозке чувствительного оборудования. Плохо поставлена коммуникационная связь. Заявки на автотранспорт, посылаемые компанией «Минификс», часто теряются из-за того, что слишком много разных лиц в разных транспортных компаниях участвует в их учете и распределении. Иногда продукция фирмы возвращается, но при этом процедура оформления возврата к неудовлетворению клиентов очень сложна. Транспортировка возврата часто задерживается. «Минификс» связывается с диспетчерской автофирмы, а та назначает время, когда автотранспорт придет за возвращенным оборудованием. Часто назначается время, крайне неудобное для клиента. Приходится ждать несколько дней, а иногда и недели, когда грузовик автомобильной фирмы приедет за возвращаемой продукцией. В конечном счете, страдает компания «Минификс», которая постоянно получает жалобы клиентов. Задание. Что надо компании предпринять, чтобы наладить операции по логистике в компании «Минификс»? Компании необходимо доставку продукции потребителям срочно наладить. Сократить время от подачи заявки до получения продукции, особенно в случае мелких отправок. Проводить постоянно мониторинг готовности перевозочных средств так как они бывают не подготовлены к перевозке чувствительного оборудования. Повысить качество работы коммуникационной связи. Усилить контроль за соблюдением документообора с тем, чтобы заявки на автотранспорт, посылаемые компанией «Минификс», не терялись из-за того, что слишком много разных лиц в разных транспортных компаниях участвует в их учете и распределении. Вопрос 3. Значение рентабельности в логистической системе.

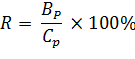

Билет 21. Вопрос 1. Выбрать для внедрения наилучшую систему распределения из предлагаемых Исходные данные: Известны следующие исходные данные по 3-м вариантам систем распределения (проектам строительства распределительных центров): - годовые приведенные затраты (руб./ год): 1) 491600; 2) 403900; 3) 494500; - годовые эксплуатационные затраты (руб./ год): 1) 175700; 2) 104500; 3) 210500; - годовые транспортные затраты (руб./ год): 1) 170300;2) 129400; 3) 155000; - капитальные вложения в строительство распределительных центров (руб.): 1) 1077440; 2) 1275000; 3) 980000. 1. Для того, чтобы из трех предлагаемых вариантов системы распределения выбрать один, установим критерий выбора — это минимальный срок окупаемости приведенных годовых затрат, то есть затрат, приведенных к единому годовому измерению, и оценим по этому критерию каждый из вариантов. Как известно, величина приведенных затрат определяется по следующей формуле: 3 = Э + Т + К/С, (1) где 3 — приведенные годовые затраты системы распределения, руб/год; Э — годовые эксплуатационные расходы системы, руб/год; Т — годовые транспортные расходы системы, руб/год; К — капитальные вложения в строительство распределительного центра, руб.; С — период окупаемости (возврата затрат) проекта каждого варианта, год. Из (1) найдем С: С = К /(З –Э – Т) (2) Для реализации выбираем тот вариант системы распределения, который имеет минимальное значение периода окупаемости. 2. Подставив в формулу (2) исходные данные, для каждой из систем распределения получаем: С1 =1077440/(491600 – 170300 – 175700 ) = 16,9 лет. С2 = 1275000/(403900 – 104500 – 129400) = 7,5 лет. С3=980000/(494500 – 210500 – 155000) = 7,6 лет 3. Сравнив полученные значения срока окупаемости каждого варианта, для внедрения выбираем вторую систему распределения, так как С2 меньше С3 и тем более С1. Вопрос 2. Кейс: «Ив Роше Восток» является дочерним филиалом французской парфюмерно-косметической компании, основное производство которой расположено на севере Франции. Отличительной особенностью продукции марки «И.Р.» является ее изготовление на основе растительных компонентов. Товар, поставляемый в Россию, относится к французской языковой группе, т.е. вся информация о товаре на этапе производства наносится на французском языке. Адаптация к продаже на российском рынке (печать наклеек на русском языке и этикеток) производится на складе 000 «И.Р. Восток». Схема поставки продукции. Планирование производства во Франции осуществляется на основе централизованного заказа продукции исходя из потребностей всех филиалов компании, относящихся к одной языковой группе. Российский филиал условно относится к франкоязычной группе. Всего тот или иной товар производится два раза в месяц. Корневой каталог системы запросов на поставки затрагивает следующие вопросы: — резервирование поставок по объемам; — подтверждение доставки; — состояние по подготовке отгрузок; — отслеживание доставки по получателям; — прогнозы поставок на пять недель; — список поставок в заданный период времени; — список всех поставок по получателям; — сравнение зарезервированных к поставке объемов с поставленными объемами и с недопоставками. Каталог запросов на данный товар содержит следующую информацию: — общие данные; — товарный прогноз; — товарный запас по дистрибьюторским центрам; — товарный запас по заводам; — планы отгрузок с заводов; — поиск товара, аналогичного запрашиваемому. В соответствии с компьютерной системой фирмы «Ив Роше» ВС Франции каждый филиал компании, включая российский, должен посылать еженедельно (в конце недели, в пятницу) в систему следующие данные: — текущий уровень товарного запаса по каждому артикулу товара; — количество заказываемого товара; — количество зарезервированного заказчиком товара (равное или меньшее количеству заказываемого товара — в случае отсутствия товара на складе); — количество отгруженного товара за прошедший период (одна неделя); — прогнозы продаж на 30 недель по неделям. В систему вносится также информация об общем времени доставки товара с завода изготовителя до дистрибьюторского склада филиала (в данном случае в России). В случае России это: — одна неделя на обработку заказа, на отгрузку товара с завода на транзитный склад «И.Р.», расположенный недалеко от места производства, в Пиприаке (Франция); — одна неделя на консолидирование грузов, поступающих для данного филиала, кондиционирование груза, подготовка транспортных документов и отгрузка; — от одной недели до десяти дней — время транспортировки из Франции с транзитного склада до дистрибьюторского склада в российском филиале (Московская область); — от одного до трех дней на таможенную очистку товара; — три дня на приемку товара на складе в России, включая поштучный его пересчет и переклейку этикеток, составление приемного акта и передачу его в головной офис российского филиала для введения в бухгалтерскую систему. Итого четыре недели. Информационной системе в центре, во Франции, задается оптимальный уровень товарных запасов для данного филиала (в том числе и российского). В настоящее время он составляет пять недель продаж и включает все товары, находящиеся в системе с момента отгрузки филиалу французским заводом. Важным параметром системы, который задается для каждого артикула (наименования) товара, является его минимальное количество, которое завод отгружает в адрес филиала, как только система выдает рекомендацию о пополнении товарных запасов. При этом завод отгружает в адрес филиала партию товара (как только система констатирует малейший его дефицит), равную минимальному количеству товара, заданному в системе. Система распределения товара Используемая предприятием система сбыта имеет всего один распределительный центр — дистрибьюторский склад фирмы, с которого осуществляется отгрузка товара всем заказчикам. Склад расположен в Московской области, что позволяет без затруднений осуществлять завоз или вывоз товара как маленькими фургонами, так и большими трейлерами. Рядом со складом расположены таможенные посты Московской региональной таможни и Центральной акцизной таможни. Это позволяет оперативно производить таможенную очистку грузов, поступающих в адрес «И.Р. Восток». Продукция и различного рода материалы рекламного характера растормаживаются на посту Московской региональной таможни. Мебель, поступающая из Франции для оборудования фирменных магазинов, — на таможенном посту Центральной акцизной таможни. 95% всех поступлений грузов проходит таможенную очистку «с колес». Общая площадь склада составляет 2500 м2. Тип хранения — стеллажный в четыре яруса. Первые два яруса оборудованы под зону пикинга, в которой на всем протяжении склада осуществляется поштучный подбор товара. Подготовка части заказа, содержащей количество товара, кратное стандартному, содержащемуся в одной баркетке (коробке), подбирается с третьего и четвертого уровня стеллажей. Эти же уровни используются для хранения товара. После подборки заказа в специальной контрольной зоне осуществляется проверка правильности подборки заказа с одновременной его упаковкой для транспортировки. Перед отправкой склад формирует товарно-транспортную накладную, содержащую окончательные данные по товару, подготовленному к отгрузке, и отправляет ее по электронной почте в центральный офис. Центральный офис формирует счет-фактуру и передает ее на склад. Таким образом, товар отгружается по счету-фактуре. Доставка товара с дистрибьюторского склада франчайзинговым партнерам осуществляется на условиях самовывоза. Доставка товаров в магазины российского филиала осуществляется арендованным транспортом. Такая распределительная система не отвечает многим логистическим принципам, на которых должны строиться системы распределения с точки зрения оптимизации потоков, т.е. эта система не способствует максимизации прибыли предприятия. Система с одним распределительным центром имеет (по крайней мере в описанном случае) как положительные, так и отрицательные стороны. Задание. На основании данной информации укажите два-три положительных и отрицательных момента функционирования действующей системы. Дайте свои предложения по оптимизации схем доставки и распределения товаров «И.Р. Восток». Вопрос 3. Рентабельность. Показатели рентабельности, их характеристика и значение деятельности предприятия. Рентабельность – это один из показателей, характеризующий экономическую эффективность работы предприятия. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль. Для расчета и анализа рентабельности предприятия используют следующую формулу: Pентабельность = БП/(ВOАср. + Oср.) БП – балансовая прибыль, полученная предприятием в отчетном периоде; ВOАср. – среднее значение стоимости внеоборотных активов, которое рассчитано за отчетный период; Oср. – среднее значение стоимости оборотных активов, которое рассчитано за отчетный период. |