Дергачев В. А., Вардомский Л. Б.. Введение актуальность изучения учебной дисциплины

Скачать 8.82 Mb. Скачать 8.82 Mb.

|

|

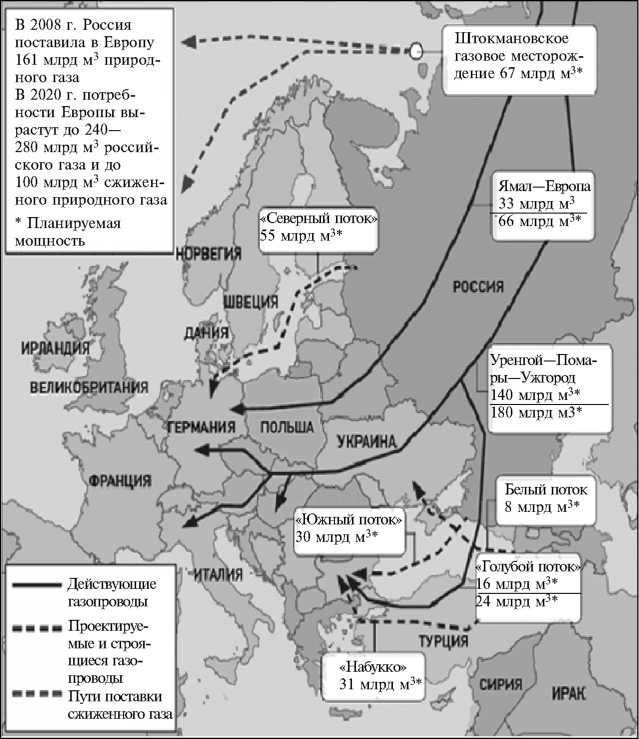

Энергетический рынок. После распада СССР Украине наряду с Белоруссией и Литвой достались крупные мощности по переработке нефти, в том числе Кременчугский НПЗ (18,6 млн т). По суммарной мощности НПЗ (50,3 млн т) Украина занимала 2-е место в Европе после Российской Федерации. В 2004 г. объем переработки сырой нефти на шести украинских НПЗ составил 21,2 млн т. Однако политика «оранжевой» власти на увеличение импорта нефтепродуктов привела к резкому сокращению отечественной переработки нефти. В 2008 г. было переработано всего 9,6 млн т. Мощности украинских НПЗ использовались лишь на 19,2%, а доля отечественных нефтепродуктов на внутреннем рынке снизилась со 100 до 45%. Кременчугский НПЗ переработал всего 2 млн т нефти, а загрузка производственных мощностей составила 14,5%. Одновременно увеличились поставки бензина и нефтепродуктов из Белоруссии и Литвы. Российская нефтяная компания «ЛУКойл» и российско-британский холдинг «ТНК — ВР» сделали крупные инвестиции в реконструкцию производств принадлежащих им соответственно Одесского НПЗ и Лисичанского НПЗ. Однако украинские противники кооперации с Россией продолжают говорить о засилье российского бизнеса. Для примера в Великобритании все 9 действующих НПЗ мощностью 90 млн т в год принадлежат иностранным компаниям, но никто не говорит о потери независимости государства. Контрольный пакет акций Дрогобыческого НПЗ и Надвирнян- ского НПЗ принадлежит офшорным компаниям. Уход от налогообложения и выкачивание средств предприятий за рубеж привел к срыву программы реконструкции и модернизации. Государство вместе с офшорными компаниями (владельцами НПЗ) не построило ни одного комплекса по глубокой переработке нефти. В 2008 г. украинское правительство вместо выполнения программ реконструкции НПЗ сделало ставку на импорт нефтепродуктов. На этом рынке доминируют многочисленные компании, использующие серые схемы ухода уплаты от налогов. Украина остается крупнейшей транзитной страной для российского и среднеазиатского топлива в ЕС (около 110 млрд м в 2007 г.). Доходы от транзита превышают 2 млрд долл. в год. Ежегодное потребление газа на Украине составляет 76 млрд м33, в том числе 70% за счет импорта (на 7,15 млрд долл. в 2007 г.). Украинская газотранспортная система остается по протяженности второй в мире после российской и характеризуется высокой степенью изношенности и массовой стресс-коррозией. Россия до сокращения поставок природного газа в 2006 г. ежегодно субсидировала Украину на сумму от 3 до 5 млрд долл. Что более чем в четыре раза превышало помощь США Украине в 2000— 2005 гг. (менее 800 млн долл.). В настоящее время в России реализуются альтернативные газо- и нефтетрубопроводы в обход Украины. Это обусловлено смещением добычи углеводородов на север России и антироссийской политикой Украины (табл. 10.3, 10.4). К 2012 г. с вводом в строй газопроводов «Северный поток» (55 млрд м3 в год) и «Южный поток» (30 млрд м3 в год). Украина утратит значение главной транзитной страны (рис. 7).

Источник. Центр стратегических разработок (СПб, Россия).

Источник. Центр стратегических разработок (СПб, Россия). Строительство нефтепровода Одесса — Броды обошлось государству в 2,5 млрд долл. Однако польское правительство в связи с кризисом собирается исключить проект строительства трубопровода «Броды — Полоцк» из перечня стратегических проектов, финансирование которых осуществляется совместно с ЕС. Крупнейшая румынская нефтегазовая компания приступила к разработке нефтегазовых месторождений у острова Змеиный на участке шельфа, который отошел к Румынии по решению Международного суда ООН в Гааге. В 2007 г. сдан в эксплуатацию газопровод по дну Мраморного моря между Турцией и Грецией. Завершился первый этап строительства газопровода Турция — Греция — Италия, по которому азербайджанский газ начал поступать европейским потребителям в обход России (проектная мощность 11,6 млрд м3). Реализация этого проекта и строительство по дну Черного моря российского газопровода «Южный поток» делают туманными перспективы проекта «Набукко», стоимость которого оценивается в 7 млрд долл., а каспийского газа для него недостаточно. Особенно после подписания 29 июня 2009 г. российско-азербайджанского контракта купли- продажи азербайджанского природного газа. «Газпром» будет закупать для использования на внутреннем российском рынке от 500 млн м3 газа в год и более. Энергоемкость украинского ВВП в 2,6 раза превышает среднемировой уровень. Удельное годовое потребление электроэнергии на Украине в 1,8 раза меньше, чем в ЕС. Украина является энергодефицитном государством, обеспечивающим свои потребности всего на 53% (табл. 10.5, 10.6). Крупнейшими потребителями топливно-энергетических ресурсов являются металлургия (75%) и коксохимия (18%).

Источник. Statistical Review of World Energy, 2007.  Источник. http://www.izvestia.ru/economic/article3126857/ Рис. 7. Маршруты транспортировки российского газа в Европу в 2020 г. В первой половине 2008 г. произошло критическое подорожание энергоресурсов, в первую очередь природного газа. В связи с мировым финансовым кризисом произошло падение цен на нефть и природный газ. В результате российско-украинской газовой войны на рубеже 2008—2009 гг. Россия утратила репутацию надежного поставщика природного газа в Европу. ЕС приняло решение о строительстве газопровода «Набукко». Различаются экономические и политические причины конфликта. «Газпром» закупил туркменский и узбекский газ по цене 340 долл. за 1 тыс. м3, не предполагая, что цены на нефть так быстро обвалятся. Теперь Россия вынуждена продавать газ Европе по заведомо невыгодной цене. Закупка среднеазиатского газа обошлась «Газпрому» в 20 млрд долл., что составляло пятую часть его бюджета. При падении цен на газ «Газпром» может стать убыточной компанией. «Северный поток» и «Южный поток» не решают кардинальным образом проблему транзита через Украину, которая по-прежнему останется основным транзитером для главного экспортного российского продукта. Объем транспортируемого через Украину газа лишь сократится с 80 до 50%. Строительство «Южного потока» отложено до 2015 г., так как в условиях кризиса проект стоимостью в 20 млрд долл. становится нерентабельным. В перманентных газовых войнах существенную часть занимает коррупционная составляющая, и отказ от посреднической фирмы «Росукрэнерго» не решает проблему. За коррупционными схемами стоят интересы высших должностных лиц двух государств. Рынок угля. В угольной промышленности Украины, требующей государственного протекционизма, занято 400 тыс. чел. Программа Минуглепрома Украины, принятая в 2006 г., предусматривала увеличение добычи угля к 2011 г. до 100 млн тонн при условии строительства семи новых шахт. Однако на воплощение этих планов требовалось 20 млрд гривен, которых у государства нет. Государственный менеджмент Украины доказал свою несостоятельность в управлении угольной отраслью. Кроме того, подпольная добыча угля составляет свыше 3 млн тонн и «крышуется» криминальными группировками, в которые входят и чиновники из министерств. В стране насчитывается свыше шести тысяч нелегальных шахт, где добывается качественный уголь. Эта продукция разбавляется породой и продается государству по 600—700 гривен за тонну при реальной цене закупки в 30 гривен. Некачественный уголь поступает на электростанции и с трудом горит при добавлении природного газа. В результате коэффициент полезного действия украинских ТЭС составляет 30%, тогда как в Европе электростанции, работающие на низкосортном буром угле, имеют КПД более 40%. Себестоимость производства электроэнергии на АЭС — 9 гривен за киловатт, на ТЭС — 30 гривен и ГЭС — 5 гривен. Наибольшая коррупционная составляющая на ТЭС за счет теневых схем поставки разбавленного породой энергетического угля. Рынок ядерного топлива. Атомная энергетика поставляет на оптовый рынок около 50% электроэнергии при низкой цене. Хроническая нехватка средств на реконструкцию и модернизацию может изменить это положение. Был закрыт блок Чернобыльской станции, производящий 15% электроэнергии атомных станций страны. В 2010—2011 гг. надлежит вывести из эксплуатации два блока на Ровенской АЭС. Если не удастся модернизировать энергоблоки на других станциях, возникнет острая нехватка электроэнергии, особенно в восточных и западных регионах. После отказа от статуса ядерной державы Украина утратила возможность создавать собственный ядерный технологический цикл. Поэтому, несмотря на наличие месторождения урана, обогащение его производится в России. Российская Федерация обладает 40% мировых мощностей по обогащению урана. Ангарский электролизный химический комбинат потреблял в прошлом 4% всей электроэнергии Советского Союза. Используемые в производстве центрифуги последнего поколения позволяют получать обогащенный уран по себестоимости в пять раз ниже, чем в США. На базе российского комбината создан единый межгосударственный центр по обогащению урана. Планировалось участие Украины. Однако из-за активного участия президентской власти на стороне Грузии и вооружения местного режима украинским оружием Россия намерена прекратить деловые отношения с Украиной в этой области. Удорожание обогащенного урана (в несколько раз) при закупке на Западе приведет к повышению себестоимости электроэнергии, производимой на АЭС, и сделает еще более неконкурентоспособной промышленную продукцию. Кроме того, при непосредственной поддержке Президента Украины подписан убыточный и небезопасный для страны договор о покупке ядерного топлива в США. Украина заключила с американской компанией договор о поставке ядерного топлива на атомные электростанции по цене на 50% выше, чем из России. В ответ Россия повысила свои цены до мировых. Кроме того, что российское топливо значительно дешевле американского, возникла и другая проблема. Решение украинского руководства начать закупку тепловыделяющих сборок производства американской компании Westinghouse чревато серьезными рисками для атомных электростанций, где реакторы приспособлены под российское ядерное топливо, производимое крупнейшей в мире компанией ТВЭЛ. Падение производства электроэнергии в первой половине 2009 г. составило около 16%. При этом в энергетическом балансе страны выросла доля атомных электростанций, а тепловых — сократилась, что объясняется политикой ценообразования. В результате образовался избыток угля на тепловых электростанциях, в госрезерве аккумулировано свыше 3 млн т угля, а шахтеры были вынуждены снизить добычу угля на 15%. Многочисленные разговоры о нетрадиционных источниках электроэнергии остаются пустым звуком, так как прежде всего необходимо научиться эффективно использовать имеющиеся энергетические мощности. Промышленный рынок. Промышленное производство Украины сократилось за первое полугодие 2009 г., по разным оценкам, на 20—30%. Произошло снижение роли металлургии и химической промышленности в экономике страны из-за усиливающейся конкуренции на мировом рынке. Характерной особенностью трансформации промышленного производства является свертывание кооперационных связей с российскими предприятиями, в первую очередь в военнопромышленном комплексе, ракетостроении, авиастроении, атомной энергетике, судостроении. Так, например, российский «Газпром» в ближайшие годы разместит на зарубежных вервях около 40 судов и 20 танкеров. И большая вероятность, что заказы будут размещены не в Николаеве, а в Японии и Южной Корее. Другой чертой украинской промышленности является |