|

|

Маркетинговые показатели. 1 Что такое система показателей

= 1500 $/6000 ($)= 0,25.

Общий объем продаж может быть проанализирован или спрогнозирован как функция базового объема продаж и подъема. При определении комбинированного воздействия комплекса маркетинг необходимо определить, рассчитывается ли подъем с помощью мультипликативного или аддитивного уравнения. Аддитивные уравнения объединяют факторы комплекса маркетинга следующим образом: Общий объем продаж ($, #) = Базовый объем продаж

+ [Исходный объем продаж ($,#) х Подъем (%) за счет рекламы]

+ [Исходный объем продаж ($,#) х Подъем (%) за счет стимулирования торговых заказчиков]

+ [Исходный объем продаж ($,#) х Подъем (%) за счет стимулирования покупателей]

+ [Исходный объем продаж ($,#) х Подъем (%) за счет других факторов]

Такой метод согласуется с понятием общего приращенного объема продаж как суммы продаж, приращенных за счет различных элементов маркетинг-микса. Он эквивалентен следующей формулировке: Общий объем продаж ($, #) = Базовый объем продаж + Объем продаж, приращенный за счет рекламы + Объем продаж, приращенный за счет стимулирования торговых заказчиков + Объем продаж, приращенный за счет стимулирования покупателей + Объем продаж, приращенный за счет других факторов

Мультипликативные уравнения, наоборот, объединяют факторы комплекса маркетинга, используя операцию умножения:

Общий объем продаж ($, #) = Базовый объем продаж ($, #) х (1 + Подъем (%) за счет рекламы) х (1 + Подъем (%) за счет за счет стимулирования торговых заказчиков) х (1 + Подъем (%) за счет стимулирования покупателей) * (1 + Подъем (%) за счет других факторов)

При использовании мультипликативных уравнений нет смысла говорить о приращенном объеме продаж за счет какого-то одного элемента маркетинг-микса. На практике, однако, можно столкнуться с такими формулировками, которые пытаются сделать именно это.

ПРИМЕР. Компания А собирает данные о прошлых мероприятиях по стимулированию сбыта и определяет подъем, которого ей удалось достичь за счет разных элементов маркетинг-микса. Один исследователь полагает, что результаты лучше всего может выявить аддитивная модель. Другой считает, что только мультипликативная модель может лучше всего выявить те методы, с помощью которых можно объединить многочисленные элементы комплекса маркетинга для повышения объема продаж. Менеджер по продукции получил две предварительные оценки в отношении рассматриваемого вида товара, которые показаны на рис. 8.1.

Таблица 8.1. Предполагаемая окупаемость расходов на маркетинг

|

Аддитивная модель

|

Мультипликативная модель

|

|

|

Подъем

|

|

|

Подъем

|

|

|

|

за счет

|

Подъем

|

|

за счет

|

Подъем

|

|

|

стимули

|

за счет

|

|

стимули

|

за счет

|

|

|

рования

|

стимули

|

|

рования

|

стимули

|

|

Подъем

|

торговых

|

рования

|

Подъем

|

торговых

|

рования

|

|

за счет

|

заказчи

|

покупате

|

за счет

|

заказчи

|

покупате

|

Расходы

|

рекламы

|

ков

|

лей

|

рекламы

|

ков

|

лей

|

$0

|

0%

|

0%

|

0%

|

1

|

1

|

1

|

$100 000

|

5,5%

|

10%

|

16,5%

|

1,05

|

1,1

|

1,15

|

$200 000

|

12%

|

24%

|

36%

|

1,1

|

1,2

|

1,3

|

К счастью, обе эти модели определяют базовый объем продаж в размере 900 000 долларов. Менеджер по продукции хочет оценить следующую программу расходов: реклама (100 000 долларов), стимулирование торговых заказчиков (0 долларов) и стимулирование покупателей (200 000 долларов). Он планирует объем продаж по каждому методу следующим образом:

I

Аддитивный метод:

Планируемый объем продаж ($) = 900 000 долларов + [90 0000 долларов х 5,5%] + [900 000 долларов х 0] + [900 000 долларов х 36%]

= 900 000 долларов + 49 500 долларов + 324 000 долларов

= 1 273 500 долларов

Мультипликативный метод:

Планируемый объем продаж = Исходный объем продаж х Подъем за счет рекламы х Подъем за счет стимулирования торговых заказчиков х Подъем за счет покупателей = 900 000 долларов х 1 ?05 х 1 х 1?3 = 1 228 500 долларов

Примечание. Поскольку построение этих моделей основано на разных принципах, это неизбежно приведет к получению разных результатов на большинстве уровней. Мультипликативный метод учитывает особые формы взаимодействия между переменными маркетинговыми величинами. Аддитивный метод в своей нынешней форме не учитывает эти взаимодействия.

После разделения данных за прошлый период на базовый объем и приращенный объем продаж относительно просто определить, было ли данное мероприятие по стимулированию сбыта прибыльным в течение рассматриваемого периода времени. Заглядывая вперед, можно оценить прибыльность предлагаемых маркетинговых мероприятий путем сравнения планируемых уровней рентабельности при внедрении программы стимулирования и без таковой:

Прибыльность мероприятий по стимулированию сбыта ($) = Прибыль, полученная при стимулировании сбыта ($) - Предполагаемая прибыль без стимулирования сбыта (то есть, исходный объем продаж) ($)2

ПРИМЕР. Фред, вице-президент компании по маркетингу, и Джин, вице- президент компании по финансам, получили предварительные данные о том, что после монтажа специальных витрин общий объем продаж компании составит 30 тысяч единиц. Поскольку предлагаемое мероприятие по стимулированию сбыта подразумевает значительные капиталовложения (100 000 долларов), исполнительный директор компании потребовал предоставить ему данные о приращенной прибыли, которая может быть получена благодаря новым витринам. Так как эта программа не предусматривает каких-либо ценовых изменений, предполагается, что удельная валовая прибыль в ходе стимулирующих мероприятий останется такой же, что и раньше, то есть 12,00 доллара на единицу товара. Таким образом, общая валовая прибыль в период проведения этих мероприятий составит 30 000 штук х 12 долларов = 360 000 долларов. Вычтя из этой цифры дополнительные постоянные затраты на монтаж витрин, мы получим планируемую прибыль, которая составит 360 000 - 100 000 = 260 000 долларов.

Фред оценивает исходный объем продаж в размере 15 тысяч товарных единиц. Исходя из этого, он рассчитал, что валовая прибыль без проведения стимулирующих мероприятий составит 12 долларов * 15 000 = 180 000 долларов. Таким образом, он спрогнозировал, что специальные витрины принесут дополнительную прибыль в размере: 360 000 долларов - 180 000 долларов - 100 000 долларов = 80 000 долларов.

Джин же доказывает, что без проведения стимулирующих мероприятий предполагаемый объем продаж составит 25 тысяч товарных единиц, что Даст базовую валовую прибыль в размере 12 долларов х 25 000 штук = 300 000 долларов. Следовательно, как она предполагает, в условиях проведения мероприятий по стимулированию сбыта прибыль сократится с 300 000 долларов до 260 000 долларов. По ее мнению подъем за счет стимулирующих мероприятий будет недостаточным, чтобы покрыть дополнительные постоянные издержки. Джин считает, что при таком стимулировании сбыта компания потратит 100 тысяч долларов на то, чтобы получить валовую прибыль в сумме только 60 тысяч долларов (то есть 5 ООО единиц х 12 долларов удельной валовой прибыли).

В данном примере предварительная оценка базового объема продаж является решающим фактором.

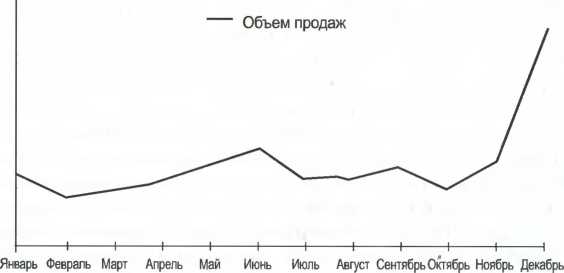

ПРИМЕР. Изготовитель чемоданов стоит перед сложным выбором в отношении того, запускать ли ему новую программу по стимулированию сбыта. Данные компании показывают значительный рост объема продаж в ноябре и декабре, но ее менеджеры не уверены, является ли это постоянной тенденцией увеличения продаж или же просто небольшим всплеском конъюнктуры - небольшим отрезком времени успешных продаж, продолжения которого вряд ли стоит ожидать (см. рис. 8.1).

INCLUDEPICTURE "C:\\Users\\HP\\Desktop\\media\\image17.jpeg" \* MERGEFORMATINET INCLUDEPICTURE "C:\\Users\\HP\\Desktop\\media\\image17.jpeg" \* MERGEFORMATINET INCLUDEPICTURE "C:\\Users\\HP\\Desktop\\media\\image17.jpeg" \* MERGEFORMATINET INCLUDEPICTURE "media/image17.jpeg" \* MERGEFORMAT

Рис. 8.1. Схема продаж по месяцам

Вице-президент компании по маркетингу решительно поддерживает предлагаемую программу мероприятий по стимулированию сбыта Он доказывает, что не следует ожидать продолжения роста объема продаж и что в качестве уровня продаж, который может быть достигнут без проведения стимулирующих мероприятий, надо использовать базовый объем сбыта компании (26 028 товарных единиц). Кроме того, вице-президент по маркетингу утверждает, что следует рассматривать только переменные издержки по каждой продаже. «В конце концов, постоянные издержки всегда останутся с нами, что бы мы ни делали», - говорит он. Исходя из этого, издержки будущего периода в расчете на единицу продукции, подлежащие анализу, составят 25,76 доллара.

Исполнительный директор компании нанял консультанта, у которой было совсем иное мнение. С точки зрения этого консультанта повышение объема

продаж в ноябре-декабре было больше, чем просто временный всплеск. Произошел рыночный рост, сказала она, и вместе с этим укрепился бренд компании. Следовательно, более уместно было бы оценить базовый объем продаж в 48 960 товарных единиц. Консультант также указала на то, что в долгосрочной перспективе никакие расходы нельзя считать постоянными. Таким образом, постоянные расходы должны быть отнесены к себестоимости продукта, так как в конечном итоге этот продукт должен принести выручку после того, как будут оплачены такие расходы, как арендная плата завода-изготовителя. На основании вышесказанного в качестве затрат на приращенный объем продаж должны рассматриваться все издержки на каждую товарную единицу в размере 34,70 доллара (см. табл. 8.2).

Таблица 8.2. Спорные моменты в отношении базового объема

продаж при анализе прибыльности

|

Мнение консультанта

|

Мнение вице-президента по маркетингу

|

|

Стимулирова

ние

|

Базовый объем

|

Стимулирова

ние

|

Базовый объем

|

Цена

|

$41,46

|

$48,00

|

$41,60

|

$48,00

|

Затраты

|

$34,70

|

$34,70

|

$25,75

|

$25,76

|

Маржа

|

$6,90

|

$13,30

|

$15,84

|

$22,24

|

Объем продаж

|

75 174

|

48 960

|

75 174

|

26 028

|

Прибыль

|

$518 701

|

$651 168

|

$1 190 756

|

$578 863

|

Прибыльность мероприятий по стимулированию сбыта

|

($132 467)

|

($611 893)

|

|

|

Вице-президент компании по маркетингу и консультант сделали разные прогнозы в отношении прибыльности мероприятий по стимулированию сбыта. Выбор касается, опять таки, спорных моментов в отношении цифр базового объема продаж. Мы также видим, что критическим пунктом может стать установление взаимопонимания по значениям расходов и маржи.

Источники данных, сложности и предостережения

Нахождение базового ориентира в отношении объема продаж, достижения которого можно было бы ожидать от компании, при прочих равных условиях является сложным и нечетким процессом. По сути дела, базовый объем продаж - это тот уровень сбыта, которого можно достичь без осуществления какой-либо существенной маркетинговой деятельности. Когда определенные мероприятия в сфере маркетинга (например, ценовое стимулирование) проводятся в течение нескольких отрезков времени, особенно трудно отделить приращенный объем продаж от базового.

Во многих компаниях общераспространенной практикой является определение эффективности сбыта на основании данных за прошлые периоды. В действительности этот подход определяет продажи за прошлый период в качестве базового уровня продаж при анализе эффективности расходов на маркетинг. Например, магазины розничной торговли могут оценивать свою эффективность на основании объема продаж в аналогичных магазинах (чтобы устранить различия, вызванные добавлением или сокращением торговых точек). Они также могут сравнивать каждый текущий период с таким же периодом прошлого года, чтобы избежать отклонений, вызванных сезонностью, и гарантировать разграничение периодов особой активности (таких как распродажи) и периодов обычной активности.

Также распространенной практикой является корректировка прибыльности мероприятий по стимулированию сбыта с поправкой на долгосрочные последствия. Эти последствия могут включать в себя сокращение уровня продаж сразу же после завершения стимулирующих мероприятий, а также повышенный или уменьшенный уровень продаж соответствующих товарных категорий, связанных с означенными мероприятиями по стимулированию сбыта. Корректировки могут быть как положительными, так и отрицательными. Дополнительный долгосрочный эффект, такой как опробование товара новыми клиентами, вовлечение в распределительную сеть промышленных потребителей и повышение интенсивности потребления были вкратце описаны во вступительной главе.

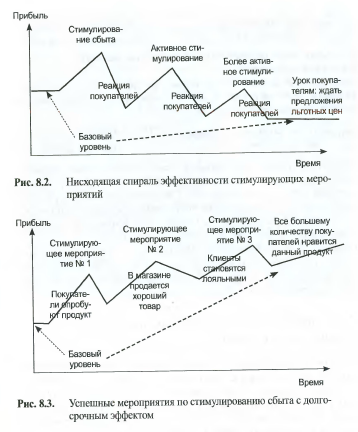

Долгосрочный эффект мероприятий по стимулированию сбыта

В динамике по времени последствия стимулирующих мероприятий могут повышать или понижать объем продаж рывками (см. рис. 8.2 и 8.3). По одному сценарию в ответ на промо-акции компании ее конкуренты могут также оживить свою деятельность по стимулированию сбыта, а опоздавшие клиенты и промышленные потребители могут научиться ждать предложения льготных сделок, не увеличивая объем продаж ни в одном, ни в другом месте (см. принцип дилеммы заключенного, описанный в разделе 7.5).

По другому, более обнадеживающему сценарию, мероприятия по стимулированию продаж могут способствовать опробованию товара новыми клиентами, формированию сети сбыта среди промышленных потребителей и стимулированию лояльности, повышая таким образом уровень базового объема продаж в долгосрочной перспективе.

В

Показатели погашения, затраты на премиальные купоны и компенсационные скидки, процентная доля продаж по премиальным купонам

Показатель погашения - это процентная доля распределенных купонов или скидок, использованных (отоваренных) потребителями. Показатель погашения преми- = Отоваренные купоны (#)альных купонов (%) Распределенные купоны (#)Стоимость одного погашения ($) = Номинальная стоимость купона ($) + Расходы на погашение ($)Общие расходы на премиальные купоны ($) = {Стоимость одного погашения ($) х Количество отоваренных купонов (#)) + Расходы на выпуск и распространение купонов ($)Процентная доля продаж но преми- = Объем продаж по купонам ($)альным купонам (% ) Объем продаж ($)Показатель погашения является важным показателем, помогающим маркетологам оценить эффективность их стратегии распределения премиальных купонов. Он также помогает определить, попадают ли они в руки потребителей, заинтересованных в их использовании. Аналогичные показатели применимы к компенсационным скидкам, возвращаемым по почте.Стоимость одного погашения ($) определяет переменные издержки в расчете на один отоваренный купон. Расходы на распространение премиальных купонов обычно рассматриваются как постоянные затраты.Цель: отследить и оценить использование премиальных купонов Некоторые люди ненавидят премиальные купоны. Кому-то они нравятся. А третьи говорят, что ненавидят купоны, но на самом деле купоны им нравятся. Компании часто заявляют о том, что не приемлют систему премиальных купонов, но продолжают ей пользоваться. Купоны и скидки используются для внедрения новых товаров, для привлечения новых клиентов к опробованию имеющейся продукции и для заполнения кладовых покупателей, стимулируя тем самым приобретение продукции впрок.Почти все промежуточные цели, указанные во вводной части данной главы, могут быть применимы к премиальным купонам и скидкам. Купоны могут использоваться для предложения льготных цен клиентам, в большей степени чувствительных к ценовым изменениям. Купоны также служат особой формой рекламы, что делает их средством маркетинга двойного назначения. Лица, откликнувшиеся на сделанное в купоне предложение из чистого любопытства, без желания совершить покупку («вырезатели купонов»), могут увидеть название бренда и обратить на него более пристальное внима ние - решая для себя, хотят ли они приобрести данный продукт, - в сравнении со среднестатистическим покупателем, подвергнутого действию обычной рекламы, не содержащей предложений, от которых сложно отказаться. И, наконец, как скидки, так и премиальные купоны могут служить основными средствами стимулирования усилий розничных торговцев. Чтобы обеспечить необходимую интенсивность прохождения товаров, розничные торговцы могут удвоить, а то и утроить количество премиальных купонов - обычно до заявленного предела. Розничные торговцы часто рекламируют цены после скидок с тем, чтобы стимулировать сбыт и восприятие ценности товара.Отоваренные купоны (#)

|

|

|

Скачать 19.01 Mb.

Скачать 19.01 Mb.