Маркетинговые показатели. 1 Что такое система показателей

Скачать 19.01 Mb. Скачать 19.01 Mb.

|

|

Прибыль на единицу продукции ($) = 64 доллара за ярд - 32 доллара за ярд = 32 доллара за ярд. Коэффициент прибыльно- = (64 доллара - 32 доллара) за ярд = 32 доллара/64 доллара = 50% сти (%) 64 доллара Так как сейчас компания продает два разных типа продукции, ее средняя маржа может быть рассчитана только в том случае, если мы знаем объем каждого вида проданного товара. Было бы неверно брать просто средний коэффициент 25% по стандартной ткани и 50% по дорогой ткани, если только компания не продает одинаковый объем и той, и другой продукции в денежном выражении. Если в какой-либо день компания продаст 20 ярдов обычной ткани и два ярда дорогой ткани, мы сможем рассчитать маржу на этот день следующим образом (см. также табл. 3.1): Общий объем продаж = 20 ярдов по цене 24 доллара, и 2 ярда по цене 64 доллара = 608 долларов. Совокупные затраты = 20 ярдов по 18 долларов, и 2 ярда по 32 доллара = 424 доллара. Маржа ($) =184 доллара. Коэффициент прибыльно- = Маржа (184 доллара) = 30% сти(%) Общий объем продаж (608 долларов) Из-за разницы в объеме продаж в денежном исчислении между двумя типами товара коэффициент прибыльности компании в 30% не является просто средней величиной маржи для данных видов продукции. Таблица 3.1. Объем продаж, затраты и маржа

Источники данных, сложности и предостережения После того, как вы определите единицы измерения, вам понадобятся два типа исходных данных: себестоимость единицы продукции и отпускные цены единицы продукции. Отпускные цены могут быть определены до или после проведения различных этапов установления цен. Вычеты, потребительские скидки, выплаты посредникам и комиссионные могут быть показаны руководству или как расходы, или как вычеты из отпускной цены. Более того, внешняя отчетность может отличаться от отчетности перед руководством, так как бухгалтерские стандарты могут требовать обработки данных, отличной от практики, принятой внутри компании. Объявленные коэффициенты прибыльности могут различаться довольно сильно в зависимости от используемых методик расчета. Это может привести к существенной организационной неразберихе в таком вопросе первостепенной важности, как определение фактической цены товара. В разделе 8.4, посвященном снижению цен, описано, как следует соблюдать осторожность при исчислении определенных скидок и надбавок при расчете чистой цены. Часто имеется большая свобода выбора в отношении того, вычесть определенные позиции из прейскурантной цены для расчета чистой цены или добавить их к расходам. Одним из примеров может служить практика предоставления подарочных сертификатов в розничной торговле для тех клиентов, которые купили определенное количество товаров. Их нелегко учесть таким образом, чтобы избежать путаницы по ценам, расходам на маркетинг и по прибыльности. В этом отношении следует отметить два важных момента: 1. Определенные позиции можно рассматривать или как вычеты из цен, или как надбавка к себестоимости но только что-то одно. 2. Обработка таких позиций не повлияет на прибыль на единицу продукции, но повлияет на коэффициент прибыльности. Маржа как доля от суммы издержек. В некоторых отраслях, в частности, в розничной торговле, маржа рассчитывается как процентная доля от суммы издержек, а не отпускных цен. Используя данную методику в предыдущем примере, коэффициент прибыльности на ярд обычной ткани можно было бы вычислить как прибыль на единицу продукции (6 долларов), поделенную на себестоимость единицы продукции (18 долларов), и он составил бы, следовательно, 33%. Таблица 3.2. Соотношение между величинами маржи и надбавками

Это может вызвать путаницу. Маркетологи должны быть знакомы с существующими в их отраслях практиками и быть готовыми по мере необходимости переходить с одной методики на другую. Надбавка или маржа? Хотя некоторые люди используют термины «маржа» и «надбавка» как взаимозаменяемые понятия, это не соответствует действительности. Термин «надбавка» обычно относится к практике добавления определенного процента к себестоимости для расчета отпускных цен. Чтобы лучше понять соотношение между маржой и надбавкой, давайте немного посчитаем. Например, надбавка 50% к переменным издержкам в 10 долларов составила бы 5 долларов, что в результате дало бы розничную цену в 15 долларов. И наоборот, маржа по позиции, которая продается по розничной цене в 15 долларов и на которую затрачиваются переменные издержки в сумме 10 долларов, была бы 5 долларов/15 долларов или 33,3%. В табл. 3.2 показаны некоторые соотношения между величиной маржи и надбавками. Одной из специфических черт розничной торговли является то, что цены повышаются в процентном соотношении к закупочным ценам магазина (переменные издержки на позицию), но снижаются в период распродаж в процентном отношении к розничной цене. Большинство маркетологов понимают, что распродажа со скидкой 50% означает, что розничные цены понижаются на 50%. ПРИМЕР. Розничная компания по продаже одежды покупает футболки по цене 10 долларов и продает их с 50-процентной надбавкой. 50% надбавки к переменным затратам в 10 долларов приводит к образованию розничной цены в 15 долларов. К сожалению, товар не продается, и владелец магазина хочет распродать его по себестоимости, чтобы освободить место на полках. Он неосторожно говорит продавцам сбывать товар с 50-процентной скидкой. Однако такое снижение цены в 50% уменьшает розничную цену на 7,50 доллара. Таким образом, 50-процентная надбавка, за которой последовала 50-процентная уценка, приводит к потере в сумме 2,50 доллара на каждой проданной вещи. Можно легко увидеть, как происходит путаница. Обычно предпочитают употреблять термин «маржа» в отношении коэффициента прибыльности продаж. Однако мы рекомендуем всем менеджерам согласовывать со своими коллегами, что они подразумевают под этим важным термином. ПРИМЕР. Провайдер беспроводной связи продает телефонные трубки по 100 долларов. У изготовителя трубка стоит 50 долларов и включает 20 долларов в качестве скидки за подтвержденную покупку. В докладе для внутреннего пользования эта скидка добавляется к себестоимости реализованного товара. Таким образом, расчет маржи выглядит следующим образом: Прибыль на единицу продукции ($) = Отпускная цена - Себестоимость реализованного товара и скидка =100 долларов - (50 долларов + 20 долларов) = 30 долларов. Коэффициент прибыльности (%) = 30 долларов / 100 долларов = 30%. Бухгалтерские правила, однако, требуют, чтобы в отчетах для внешнего пользования скидки вычитались из объема продаж (см. табл. 3.3). При таких обстоятельствах расчет маржи компании осуществляется по-другому, что в результате дает иной коэффициент прибыльности: Прибыль на единицу продукции ($) = Отпускная цена, чистая скидка - Себестоимость реализованного товара = (100 долларов - 20 долларов) - 50 долларов = 30 долларов Коэффициент прибыльности (%) = 30 долларов / (100 долларов - 20 долларов) = 30 долларов / 80 долларов = 37,5% Таблица 3.3. Отчетность для внутреннего и для внешнего пользования может отличаться

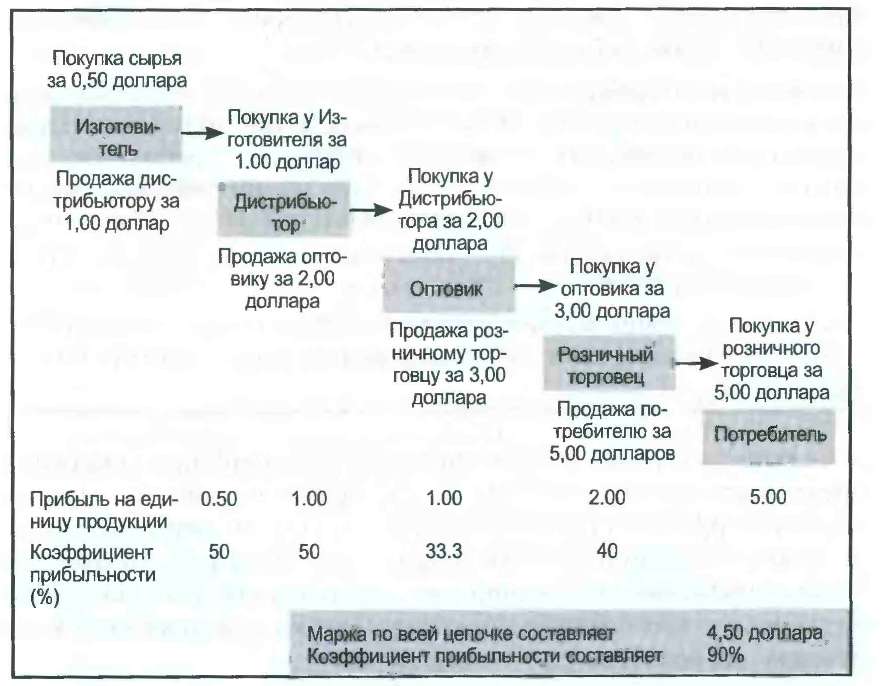

В данном примере менеджеры добавляют скидку к себестоимости реализованного товара с целью соответствовать требованиям внутренней отчетности. И наоборот, по бухгалтерским правилам для внешней отчетности скидки должны вычитаться из объема продаж. Это означает, что коэффициент прибыльности имеет разное численное значение во внутренней и внешней отчетности, что может вызвать сильное беспокойство внутри компании при определении коэффициента прибыльности. Чтобы свести путаницу к минимуму, в качестве общего принципа мы рекомендуем, чтобы маржа для внутреннего пользования не отличалась от формата, принятого для внешней отчетности. Могут включаться или не включаться различные расходы. Включение или исключение расходов обычно зависит от заданной цели соответствующих расчетов маржи. Мы будем возвращаться к этому вопросу несколько раз. С одной стороны, если включить все расходы, маржа и чистый доход будут эквивалентны. С другой стороны, маркетолог может выбирать, работать ему с маржинальной прибылью (с вычетом только переменных издержек), с маржой операционной прибыли или с маржой до маркетинга. Используя определенные показатели, маркетологи могут отличать постоянные издержки от переменных и выделить отдельные эксплуатационные затраты или расходы по подразделениям из общих расходов компании. Валовая прибыль. Это разница между выручкой и себестоимостью до учета некоторых других расходов. Как правило, она рассчитывается как отпускная цена за вычетом себестоимости реализованного товара (по существу, производственных расходов или стоимости приобретения). Валовая прибыль может выражаться как процентная доля или в денежном исчислении. Если выбрано последнее, то отчетность для компании может составляться на базе штучных продаж или по временным интервалам. 3.2. Цены и маржа по каналам Маржа по каналам может быть определена на основе штучных продаж или как процент от отпускной цены. При формировании цепочки маржи последовательных каналов распределения отпускная цена одного участника канала становится себестоимостью того участника канала, для которого он служит поставщиком. Отпускная цена поставщика ($) = Цена реализации для покупателя ($) - Маржа покупателя ($) Цена реализации для по- = Отпускная цена покупателя ($) купателя (%) [_ Маржа покупателя (%)] Когда в цепочке распределения существует несколько уровней - включая изготовителя, дистрибьютора и розничного торговца, например, - нельзя просто сложить все значения маржи по каналу с тем, чтобы рассчитать суммарную маржу. Вместо этого для расчета совокупной маржи по каналу следует использовать отпускные цены в начале и в конце цепочки распределения (то есть на уровне изготовителя и розничного торговца). Маркетологи должны уметь отталкиваться от своей собственной отпускной цены и двигаться до цены реализации для покупателя, а также разбираться в марже по каналу на всех этапах распределения. Цель: рассчитать отпускные цены на каждом уровне канала распределения Маркетинг часто предусматривает продажи через активных посредников (VAR). Иногда на этом пути товар меняет свою форму. В иных случаях его цена просто увеличивается при движении по каналу распределения (см. рис. 3.1). В некоторых отраслях, таких как импорт пива, может наблюдаться до четырех или даже пяти участников канала, которые последовательно добавляют свою маржу до тех пор, пока товар не достигнет конечного потребителя. В некоторых случаях особенно важно понять систему формирования маржи по каналу и методики ценообразования с тем, чтобы правильно оценивать влияние изменения цен.  Рис. 3.1. Пример канала распределения Напоминание: Отпускная цена = Себестоимость + Маржа Конструкция Во-первых, решите для себя, хотите ли вы идти «назад по цепочке», то есть от цены реализации до отпускной цены поставщика, или «вперед по цепочке». Мы предлагаем два уравнения для анализа «назад по цепочке»: одно для маржи в денежном исчислении, а другое для маржи в процентном соотношении. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||