ответы на государственный экзамен. Ответы на вопросы экзамен. 1. Контроль технического состояния объектов недвижимости

Скачать 1.37 Mb. Скачать 1.37 Mb.

|

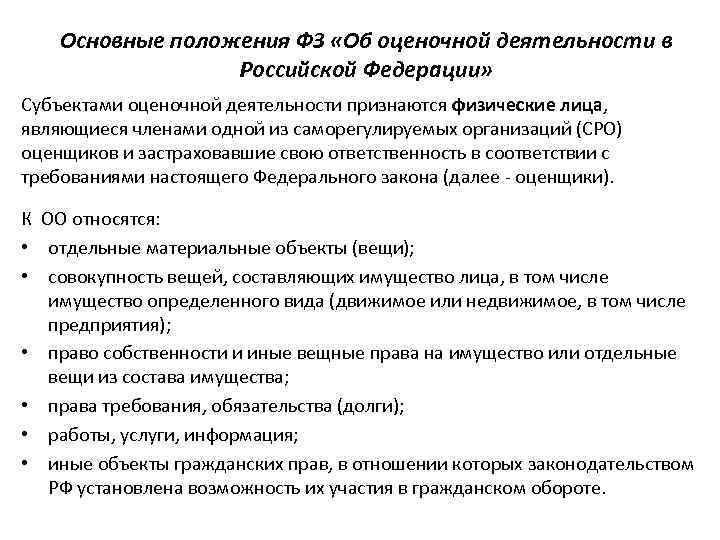

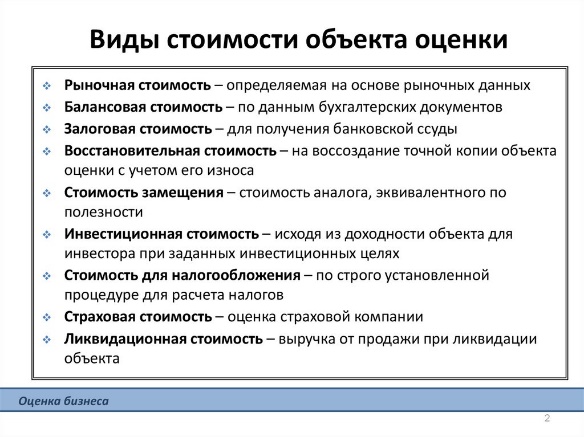

Спонсорство в связях с общественностьюСпонсорство относительно новое явление в связях с общественностью. Его историей считается первая половина XX века, когда крупные корпорации в США, среди них Соса-Cola, General Foods и другие стали использовать индустрию кино для продвижения своих брендов. В последующие годы спонсорство стало активно использоваться как PR-инструмент в культуре, спорте и других областях. Спонсорство (от лат. spondeo — ручаюсь, гарантирую) — это добровольная материальная, финансовая, организационная и другая поддержка физическими и юридическими лицами любой деятельности, с целью популяризации исключительно своего бренда, наименования, товарного знака товаров и услуг. Сущность спонсорства заключается в финансовой поддержке, которую оказывает компания, чаще всего, некоммерческим организациям при проведении различных мероприятий в обмен на право установления с ними особых отношений, например, размещение логотипа спонсора на рекламных носителях во время проведения мероприятия, возможность прорекламировать свой товар, оказать эксклюзивную информационную поддержку и т.д. Выделяют следующие основные направления спонсорства: спонсорская поддержка различных культурных мероприятий и событий: городских праздников, фестивалей, концертов, спектаклей, шоу-программ; спонсорская поддержка образования заключается в выдаче стипендий, грантов, поддержка фондов и другие виды поощрения обучения; спонсорская поддержка медицины заключается в распространении различных препаратов, поставке оборудования и медикаментов, размещение логотипа спонсора на врачебных халатах, полиграфии, в медицинских учреждениях; спонсорская поддержка специальных деловых мероприятий (конференций, семинаров, симпозиумов) подходит для специализированной аудитории, например, компания по созданию бухгалтерского программного обеспечения, может быть спонсором семинара для сотрудников финансового сектора; спонсорская поддержка профессиональных премий, конкурсов, рейтингов и наград; product placement (в книгах, фильмах, сериалах), при которой логотип или товар спонсора «встроен» в сюжет произведения, например, крупный кадр на марку машины героя фильма или упоминание названия компании в диалогах и т.д. broadcast sponsorship — медийное спонсорство эфирного показа, один из самых эффективных видов спонсорства, так как освещается через телевидение и радио и рассчитано на широкую аудиторию. 19. Основные положения федерального закона об оценочной деятельности в РФ. Оценочная деятельность осуществляется в соответствии с международными договорами Российской Федерации, настоящим Федеральным законом, а также другими федеральными законами и иными нормативными правовыми актами Российской Федерации, регулирующими отношения, возникающие при осуществлении оценочной деятельности. Настоящий Федеральный закон определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей.  20. Федеральные стандарты оценки. Состав и основное содержание. Федеральные стандарты оценки определяют требования к порядку проведения оценки и осуществления оценочной деятельности. 3.Федеральные стандарты оценки включают общие стандарты оценки и специальные стандарты оценки. 4.Общие стандарты оценки определяют общие требования к порядку проведения оценки всех видов объектов оценки и экспертизы отчетов об оценке.  21. Определение имущественного комплекса. Принципы оценки бизнеса. Виды стоимости объекта оценки.    22. Внутренняя и внешняя информация для оценки. Анализ финансовой отчетности предприятия: показатели, критерии эффективности. Внешняя и внутренняя информация Внешняя информация, характеризует условия функционирования предприятия в регионе, отрасли и экономике в целом. Можно выделить следующие виды внешней информации. 1. Макроэкономическая и геополитическая информация. Хотя информация этого вида редко напрямую воздействует на компании, она может сыграть решающую роль при разработке долгосрочной стратегии. К основным моментам, характеризующим макроэкономическую и геополитическую информацию, относят: · уровень инфляции; · темпы экономического развития страны; · изменение процентных ставок; · колебания курсов валют; · уровень политической стабильности; · стратегические программы правительства и многое другое. 2. Рыночная информация. Это огромная и сложная область, и рыночная информация сейчас по праву является основным товаром для фирм, начиная от рекламных агентств и заканчивая банками (а также для специализированных компаний, занимающихся рыночными исследованиями), конкурирующих за право предоставить информацию. 3. Информация о конкурентах. Ее иногда рассматривают как часть рыночной информации, но она по праву заслуживает отдельного рассмотрения, поскольку может влиять на принятие стратегических решений, даже если рыночные условия не учитываются непосредственно. 4. Информация о поставщиках. Эту информацию часто упускают из виду, но она играет не последнюю роль и при разработке новых продуктов, и при расчете практических результатов. 5. Внешняя финансовая информация. Компаниям, особенно крупным со сложной структурой инвестиций и (или) со сложной финансовой структурой, требуется разнообразная информация по таким вопросам, как, например, динамика курсов акций, движение на рынке капитала и т. д. Внутренняя информация 1. Информация о производстве. Это пример полностью внутреннего по отношению к фирме вида информации. Оценщик анализирует данные о наличии производственных мощностей, сопоставляя их с данными о спросе на продукцию компании, капиталовложениями предприятия. 2. Информация о трудовых ресурсах. Информация о трудовых ресурсах обычно сфокусирована на таких моментах, как обучение персонала и уровень квалификации, моральное состояние персонала и расходы на обеспечение кадрами. Кроме того, важна информация об управляющем предприятием, поскольку тот зачастую может являться ключевой фигурой, обеспечивающей эффективность, прибыльность и перспективы развития производства. 3. Ретроспективные данные об истории компании и описание стратегии предприятия. В том числе описывается процесс производства продукции по каждому виду продукции, объемы продаж за прошлый период. 4. Внутренняя финансовая информация. Эта категория информации описывает то, что обычно называют «показателями». Она включает основную информацию из бухгалтерской отчетности о прибыли и издержках, об имуществе и обязательствах, а также большой спектр финансовых показателей, таких как коэффициент Р/Е (отношение рыночной цены акции к доходу по ней), отношение заработной платы к валовой выручке, показатели производительности и т. д. Такая информация обычно дает исходную картину финансового благополучия и рентабельности компании. Основными финансовыми показателями являются: · Ликвидности: * коэффициент текущей ликвидности; * коэффициент срочной ликвидности. · Финансовой зависимости/доли заемных средств: * долгосрочная задолженность/собственный капитал; * долгосрочная задолженность в % к используемому капиталу. · Прибыльности: * прибыль на средства акционеров (ROSР); * прибыль на используемый капитал (RОСЕ); * прибыль на суммарные активы (RОТА); * операционная прибыль от продаж; * валовая прибыль (от продаж); * суммарные операционные расходы на продажи. Анализ финансовой отчетности организации – это процесс оценки финансовой отчетности компании (например, баланса или отчета о прибылях и убытках). Финансовые отчеты фиксируют финансовые данные, которые обычно оцениваются с помощью различных финансовых коэффициентов и методов. Оценка и анализ финансовой отчетности позволяют оценивать ликвидность, рентабельность, эффективность всей компании и процессов движения денежных средств. Цель анализа финансовой отчетности предприятия – выявление, как положительных, так и отрицательных тенденций в этих областях. При анализе финансовой отчетности компаний обычно используются несколько методов, включая: Горизонтальный анализ, который сравнивает финансовые данные за два года или более, как в абсолютном выражении, так и в процентах; Вертикальный анализ отображает каждую категорию счетов в балансе в процентах от общей суммы счета; Коэффициентный анализ – анализ показателей финансовой отчетности. 23. Методика дохода, затратного и рыночного подхода к оценке. Интегральный метод оценки имущественных комплексов бизнеса.  1. При проведении оценки используются сравнительный, доходный и затратный подходы. При применении каждого из подходов к оценке используются различные методы оценки. Оценщик может применять методы оценки, не указанные в федеральных стандартах оценки, с целью получения наиболее достоверных результатов оценки. 2. В процессе оценки оценщик рассматривает возможность применения всех подходов к оценке, в том числе для подтверждения выводов, полученных при применении других подходов. При выборе подходов и методов оценки оценщику необходимо учитывать специфику объекта оценки, цели оценки, вид стоимости, достаточность и достоверность исходной информации, допущения и ограничения оценки. Ни один из подходов и методов оценки не является универсальным, применимым во всех случаях оценки. В то же время оценщик может использовать один подход и метод оценки, если применение данного подхода и метода оценки приводит к наиболее достоверному результату оценки с учетом доступной информации, допущений и ограничений проводимой оценки. 3. При применении нескольких подходов и методов оценщик использует процедуру согласования их результатов. В случае существенных расхождений результатов подходов и методов оценки оценщик анализирует возможные причины расхождений, устанавливает подходы и методы, позволяющие получить наиболее достоверные результаты с учетом факторов, указанных в пункте 2 настоящего федерального стандарта оценки. Не следует применять среднюю арифметическую величину или иные математические правила взвешивания в случае существенных расхождений промежуточных результатов методов и подходов оценки без такого анализа. В результате анализа оценщик может обоснованно выбрать один из полученных результатов, полученных при использовании методов и подходов, для определения итоговой стоимости объекта оценки. |