Шпоры планирование. 1.(5)Предмет, содержание и задачи дисциплины

Скачать 1.53 Mb. Скачать 1.53 Mb.

|

|

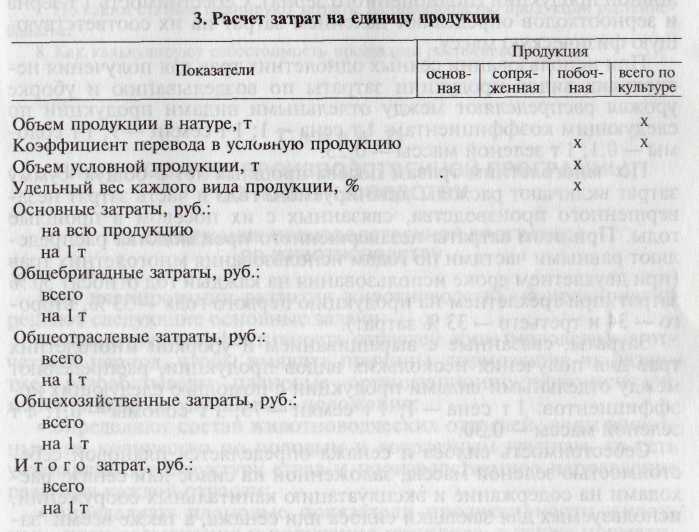

49 ОПРЕДЕЛЕНИЕ ПОСЕВНЫХ ПЛОЩАДЕЙ И ВАЛОВЫХ СБОРОВ ПРОДУКЦИИ В рыночной экономике объемы производства определяются не только наличием материальных, финансовых и иных ресурсов, но и потребностями рынка, спросом. Минимальный объем производства конкретных видов продукции растениеводства определяется необходимостью выполнения договорных обязательств предприятия с учетом конъюнктуры рынка и удовлетворения внутрихозяйственных потребностей (семена и корма со страховыми фондами, выдача и продажа работникам предприятия, общественное питание и т.д.). После обоснования объемов производства и урожайности определяют размеры и структуру посевных площадей. Рациональная структура посевных площадей должна обеспечивать: с агрономической точки зрения — размещение культур по лучшим предшественникам, внедрение севооборотов, передовой агротехники и повышение плодородия почвы для получения высоких, стабильных урожаев продукции высокого качества; с организационной — соответствие специализации предприятия, выполнение договорных обязательств, правильные пропорции отраслей растениеводства и животноводства, создание условий для эффективного использования производственных ресурсов; с экономической — получение максимума прибыли с единицы земельной площади. При обосновании размеров и структуры посевных площадей необходимо лучшие площади отводить пашне, отдавать предпочтение наиболее экономически выгодным культурам. Для этого целесообразно оценивать экономическую эффективность культур по группам с учетом их хозяйственного использования. Для экономической оценки товарных культур используют следующие показатели: выход продукции с 1 га посева в стоимостном выражении, производительность труда и трудоемкость возделывания 1 га, валовой доход и прибыль с 1 га, уровень рентабельности; для кормовых культур — выход кормовых единиц и переваримого протеина (или кормопротеиновых единиц) с 1 га, затраты труда на производство и себестоимость 1 корм. ед. и 100 кг переваримого протеина (или кормопротеиновой единицы). Посевные площади сельскохозяйственных культур определяются потребностью в продукции, условиями и ресурсами предприятия, урожайностью и экономической эффективностью производства, рациональными севооборотами. Их размеры тесно связаны с другими элементами систем земледелия и ведения предприятия в целом. В планировании применяют несколько методов обоснования размеров посевных площадей. Представим наиболее распространенные из них. 1.Если севообороты не освоены и не введены, то предварительно посевные площади сельскохозяйственных культур определяют делением необходимого объема производства продукции данной культуры на плановую урожайность. При расчетах по производству кормов из общей потребности в данном виде продукции сначала вычитают корма, полученные в качестве сопряженной и побочной продукции (солома, ботва и т. д.), и корма с естественных кормовых угодий. Остальные корма необходимо произвести на пашне, выращивая наиболее эффективные культуры. При планировании площадей под зеленые корма разрабатывают зеленый конвейер. Посевные площади этих культур определяются не только по количеству необходимой зеленой массы, но и по срокам ее получения. Так можно обосновать площадь и набор культур для бесперебойной и продолжительной работы агрегатов по производству витаминной муки, брикетов, гранул и т. д. Рассчитанные посевные площади сельскохозяйственных культур (с учетом корректировки при размещении в полях севооборотов), а также возможные площади чистых паров сопоставляют с площадью пашни по разработанной ранее экспликации земельных угодий. При этом возможны три варианта. Первый вариант. Если расчетная общая площадь посева и чистого пара равна имеющейся площади пашни, то она может быть принята за основу в дальнейшем планировании. Второй вариант. Если расчетная общая площадь посева и чистого пара меньше имеющейся площади пашни, целесообразно расширение посевов наиболее эффективных культур для увеличения производства конкурентоспособной продукции сверх рассчитанных ранее минимальных потребностей. В первую очередь должны быть использованы возможные резервы для расширения посевных площадей зерновых и зернобобовых культур до рациональных размеров и совершенствования структуры зернового клина, так как производство зерна было и остается ключевой проблемой в развитии сельского хозяйства. Увеличиваться может производство продукции как растениеводства, так и животноводства. Следовательно, могут расширяться площади не только зерновых и технических, но и кормовых культур. Третий вариант. Если расчетная площадь посева и чистого пара больше имеющейся площади пашни, необходимо проводить ее корректировку (увязку) по трем направлениям: пересмотр трансформации земельных угодий и перевод в пашню других видов угодий, проведение повторных и пожнивных посевов, аренда пашни и т. д.; рост урожайности (орошение, дополнительное внесение удобрений и другие реально осуществимые мероприятия, обеспечивающие более интенсивное использование земли); сокращение потребности в запланированной продукции растениеводства за счет лучшего использования побочной и сопряженной продукции, естественных кормовых угодий, приобретения различных видов продукции извне (жом, патока, барда и т. д.), а также снижения объемов реализации продукции растениеводства и животноводства. После составления баланса посевных площадей проектируют систему севооборотов (типы, виды, число и площадь, число полей, чередование культур по лучшим предшественникам и т. д.). С учетом размещения культур в полях севооборотов и их экономической оценки окончательно корректируют посевные площади. Затем определяют валовые сборы продукции растениеводства путем умножения площадей посева культур на урожайность. 2. Если севообороты введены и освоены, размер и структуру посевных площадей определяют на основе фактического размещения культур в полях севооборотов в соответствии с принятым их чередованием. При этом возможна корректировка и замена одних культур другими с учетом экономической эффективности и изменяющихся потребностей рынка. Далее обосновывают уровень урожайности, рассчитывают валовые сборы, составляют баланс продукции растениеводства. При выявлении недостатка отдельных видов продукции проводят корректировку посевных площадей, уточняют размещение культур в полях севооборотов и на внесевооборотных участках. 3. Для планирования посевных площадей и валовых сборов сельскохозяйственной продукции широко применяют экономико-математические методы, основанные на разработке экономико-математических моделей и их решении по соответствующим программам на компьютерах. Эти методы имеют большие преимущества: • позволяют провести вариантные расчеты и обосновать наиболее приемлемый вариант развития сельскохозяйственного предприятия с учетом конкретных условий; • обеспечивают увязку, сбалансированность развития растениеводства и животноводства; • дают возможность провести оценку товарных и фуражных культур по конечным показателям эффективности производства, то есть по прибыли от реализации продукции, определить ее конкурентоспособность; • повышают оперативность планирования, уменьшают его трудоемкость, снижают риск производственной деятельности сельскохозяйственного предприятия. Используют и другие методы обоснования размеров посевных площадей. Валовые сборы продукции растениеводства по культурам определяют умножением урожайности на площадь посева. По некоторым культурам и видам продукции расчеты имеют свои особенности. Так, валовые сборы зерновых и подсолнечника показывают в числителе — в первоначальной (бункерной) массе, в знаменателе — в массе после доработки (без неиспользуемых отходов, усушки и других потерь). Количество неиспользуемых отходов определяют в процентном отношении к валовому сбору в бункерной массе по опыту прошлых лет. Оставшуюся массу после доработки разделяют на полноценное зерно и используемые зерноотходы в физической массе также по опыту прошлых лет. Эти данные используют при калькуляции себестоимости и распределении продукции растениеводства. Валовой сбор кукурузы на зерно записывают в физической массе початков в числителе, в пересчете на сухое зерно в знаменателе. Производственная программа растениеводства включает также незавершенное производство, то есть работы, выполняемые под урожай будущих лет. Площади озимых культур на зерно и зеленый корм посева планируемого года, многолетних трав посева планируемого года и прошлых лет, чистого пара, зяби определяют на основании размещения культур в полях севооборотов на планируемый и последующие годы. Объем других работ незавершенного производства, таких, как лущение (без зяблевой пахоты), снегозадержание, вывозка и внесение удобрений, залужение, создание культурных сенокосов и пастбищ, известкование и гипсование почвы (за счет собственных средств) и т. д., рассчитывают на каждом предприятии в соответствии с конкретными условиями производства. 50. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В СЕМЕНАХ Потребность в семенах определяют умножением нормы высева на площадь посева сельскохозяйственных культур. Расчет потребности в семенах проводят для посевов яровых культур урожая планируемого года, по незавершенному производству (посев озимых, многолетних трав и т. д.), по культурам с учетом их целевого использования. Кроме того, планируют потребность в семенах на будущий год с учетом создания страховых и переходящих фондов. Учитывают также потребность в семенах для улучшения естественных кормовых угодий (пастбищ и сенокосов). При расчете потребности в семенах используют нормы высева на 1 га посева с учетом применяемой технологии, сорта, качества, сроков и способов высева, предшественников, увлажненности почвы и других условий. Для обеспечения нормальной густоты стояния растений весовую норму высева устанавливают по формуле, кг, где М — масса 1000 зерен, г; К — необходимое количество всхожих семян на 1 га, млн шт.; Ч — чистота, %; В — всхожесть, %. Всхожесть, чистоту и массу 1000 зерен определяют на основе лабораторного анализа. Необходимое количество всхожих семян на 1 га посева устанавливают по рекомендациям госсортоучастков с учетом конкретных условий производства. При отсутствии этих показателей можно использовать весовую норму высева семян на 1 га посева из нормативных справочников. Путем умножения площадей посева на весовые нормы высева семян на 1 га определяют потребность в семенах по каждой культуре и видам использования. По смешанным посевам (вико-овсяные, горохо-овсяные и др.) потребность в семенах рассчитывают по каждой культуре в отдельности путем умножения посевных площадей однолетних трав на половинную норму высева по каждой культуре. По многолетним травам при двухлетнем сроке использования потребность в семенах рассчитывают путем умножения половины посевной площади на норму высева семян на 1 га. Основные источники покрытия общей потребности в семенах следующие: • наличие семян на начало года для весеннего посева яровых культур; • из урожая планируемого года для посева озимых культур; • покупка, обмен, ссуды для сортосмены, сортообновления и приобретения недостающего количества семян. При этом семена, поступающие из разных источников, должны полностью покрывать общую потребность, то есть семенной фонд создается в объеме полной потребности. По культурам, для выращивания которых используют семена собственного производства, рассчитывают потребность в них для весеннего сева в следующем году. При этом посевные площади определяют на основе ротационных таблиц и размещения культур в полях севооборотов. Умножением этих площадей на норму высева определяют потребность в семенах и учитывают ее при составлении баланса продукции растениеводства. На случай пересева погибших озимых культур и многолетних трав, перерасхода семян при посеве яровых культур на сельскохозяйственных предприятиях создают страховые фонды по яровым зерновым в размере 10—15 %, по многолетним травам — 25—30 % годовой потребности. Посев озимых зерновых на сельскохозяйственном предприятии проводят семенами, полученными из урожая планируемого года, поэтому страховой фонд для них не создается. Однако некоторые предприятия создают переходящие семенные фонды по озимым зерновым культурам, особенно на семеноводческих предприятиях и в семеноводческих бригадах, для сохранения сорта в случае полной гибели посевов озимых. С учетом страхового и переходящего фондов определяют общую потребность в семенах по каждой культуре и источники покрытия этой потребности. Расчет потребности в семенах на планируемый год необходим для калькуляции себестоимости продукции и расчета затрат под урожай будущего года, а на следующий год — для планирования семенного, страхового и переходящего фондов семян из урожая текущего года и для последующего составления баланса продукции растениеводства. 51 РАСЧЕТ ПОТРЕБНОСТИ В УДОБРЕНИЯХ И СРЕДСТВАХ ЗАЩИТЫ РАСТЕНИЙ Важный фактор интенсификации растениеводства и роста урожайности культур — применение научно обоснованной системы удобрений в севооборотах. Планирование внесения удобрений осуществляют с учетом обеспеченности почв элементами питания, потребности в них сельскохозяйственных культур для достижения проектируемой урожайности, выноса питательных веществ с урожаем, места культур в севообороте, прямого действия и последействия удобрений, наличия удобрений и финансовых возможностей их приобретения., При этом потребность в органических удобрениях не должна превышать реальные возможности их накопления (приготовления). Схема расчета плана внесения удобрений на будущий год может быть следующей. 1. Определяют наличие удобрений по каждому виду — органических, минеральных (азотных, фосфорных, калийных) и т. д., микроэлементов на начало года. 2. Намечают возможное поступление удобрений в течение года. 3. Обосновывают нормы внесения удобрений (по видам) под культуры с учетом их последействия (предшествующего внесения) и места в севообороте (предшественника). 4. На основе норм внесения и площадей рассчитывают общий расход (потребность) по видам удобрений, срокам их внесения по культурам и предприятию в целом. 5. Рассчитывают остаток удобрений на конец года. 6. На основе объемов удобрений, их вида, цены, затрат на доставку и хранение определяют затраты на них по видам, культурам, всего по предприятию с учетом незавершенного производства. Аналогично рассчитывают потребность в средствах защиты растений. В условиях интенсификации растениеводства и снижения доз внесения минеральных удобрений роль органических удобрений возрастает. Для повышения плодородия почвы и роста урожайности на каждом предприятии должны быть использованы все возможности увеличения накопления и внесения органических удобрений. Накопление органических удобрений идет в основном за счет получения навоза и навозной жижи от животноводства, а также может производиться путем заготовки торфа, приготовления компостов. Объемы накопления навоза в животноводстве можно определить несколькими способами. Один из наиболее простых и распространенных способов — планирование на основе норм выхода навоза на 1 голову скота, установленных на базе анализа фактических данных предприятия или приведенных в справочной литературе с учетом конкретных условий производства. Нормы выхода навоза на 1 голову устанавливают по видам скота с учетом продолжительности стойлового периода в днях. Путем перемножения норм выхода навоза на 1 голову на среднегодовое поголовье получают выход навоза от данной группы животных, а затем в целом по животноводству. Другой способ определения объема возможного накопления навоза основан на учете количества сухого вещества в корме и подстилке. Установлено, что из общего количества сухого вещества корма примерно половина усваивается организмом животных, столько же переходит в навоз. В свежем навозе содержится V4 сухого вещества и % воды, поэтому общее количество навоза в четыре раза больше половины сухого вещества корма и всей подстилки. Выход свежего навоза рассчитывают по формуле, т, где Мс — масса сухого вещества корма, ед.; Мсп — масса сухого вещества подстилки, ед.Третий простой и доступный метод расчета накопления навоза — использование коэффициентов его выхода на единицу расходуемых кормов и подстилки. Суммируя произведения расхода кормов и подстилки на соответствующие коэффициенты, находят общее количество навоза. Потребность в минеральных удобрениях по культурам на предприятии в целом определяется в соответствии с технологическими картами на основании лабораторных анализов почвы и планируемой урожайности с учетом финансовых возможностей предприятия по их приобретению. При расчетах количество минеральных удобрений по видам определяется в физической массе и действующем веществе. Для разработки технологических карт по культурам количество минеральных удобрений показывают в физической массе, что необходимо для определения их стоимости, объема и затрат на погрузочно-разгрузочные, транспортные, другие виды работ. Физические туки переводят в действующее (питательное) вещество путем умножения количества удобрений на процентное содержание действующего вещества и деления на 100. При обосновании потребности в минеральных удобрениях расчеты на начальной стадии ведут в действующем веществе, а затем производят перевод в физическую массу путем деления полученной величины на процент содержания действующего вещества в данном виде удобрений и умножения на 100. Потребность в удобрениях под культуры и по предприятию в целом можно определить различными методами. 1. Наиболее точный, но и наиболее сложный метод планирования потребности и использования удобрений, особенно при внедрении прогрессивных технологий, — балансовый. Суть его в следующем: а) определяют вынос питательных веществ из почвы с планируемым урожаем основной и побочной продукции на основе использования нормативных материалов научных учреждений по выносу азота, фосфора и калия конкретными культурами; б) проводят балансировку выноса питательных веществ и источников их поступления в почву — фиксация азота бобовыми культурами, поступление от пожнивных остатков, определяют, сколько необходимо дополнительно внести органических и минеральных удобрений с учетом коэффициентов использования питательных веществ растениями; для этого требуется обширная информация для конкретных условий производства, которую можно получить только в результате систематических агрохимических обследований. 2. Потребность в удобрениях можно рассчитать на прибавку урожая по сравнению с достигнутой и суммировать с фактическим внесением удобрений, которое обеспечивает получение средней урожайности. 3. Чаще всего применяемый на практике простой метод определения потребности в удобрениях базируется на рекомендациях научных учреждений по системе удобрений в севооборотах с учетом предшественника с корректировкой рекомендуемых норм внесения для конкретных условий производства и возможностей предприятия. Исходя из норм внесения органических и минеральных удобрений по видам и посевных площадей, определяют потребность в удобрениях в планируемом году по культурам, севооборотам и в целом по предприятию с выделением потребности под урожай текущего и будущего года. Остаток удобрений на конец года определяют как наличие их на начало года плюс поступление в течение года минус внесение удобрений в планируемом году (под урожай текущего года и незавершенное производство). Потребность в средствах защиты растений (ядохимикатах, гербицидах, пестицидах и т. д.) для протравливания семян, борьбы с сорняками, вредителями и болезнями растений, на дезинфекцию помещений определяют умножением нормы расхода препаратов по видам обработки (опыливание, опрыскивание, дегазация и т. д.) на единицу работы (га, т, м3) на планируемый объем работ. 52. БАЛАНС ПРОДУКЦИИ РАСТЕНИЕВОДСТВА Завершающий этап разработки натуральных показателей производственной программы растениеводства — составление баланса продукции отрасли: наличие на начало планируемого года, поступление и расход основных видов продукции по всем каналам, остаток на конец года. Продукция растениеводства на начало года должна обеспечивать: • скот кормами и столовые продуктами питания, производимыми на сельскохозяйственном предприятии, до урожая планируемого года; • семенами со страховым фондом для посева яровых культур без учета семян, не возделываемых на предприятии или приобретаемых для сортосмены и сортообновления. В приходной части показывают все источники поступления продукции. Основной источник поступления — урожай планируемого года. При этом валовой сбор зерна, подсолнечника, семян льна-долгунца, льна-кудряша и конопли показывают в массе после доработки, без мертвых отходов, а зерна и без зерноотходов. В приходной части учитывают и другие поступления растениеводческой продукции: • в соответствии с заключенными договорами;• закупаемой в личных подсобных хозяйствах; • покупаемой или получаемой от обменных операций; • прочие поступления, включая семенные и фуражные ссуды. В расходной части отражают использование продукции по различным каналам в календарном году: продажу продукции по договорам (поставка в федеральный и региональные фонды, на межхозяйственные предприятия, по другим договорам); свободную продажу на местном рынке, другие виды продажи на сторону, а также внутрихозяйственное потребление: на корм скоту с начала года до урожая и от урожая до конца года, на семена, в обмен, в переработку внутри предприятия, выдачу в порядке оплаты труда, расход на общественное питание и прочий расход. Все виды расходов предварительно обосновывают соответствующими расчетами. Остаток продукции растениеводства на конец года определяют как наличие продукции на начало года плюс приход минус расход. Остаток должен обеспечить потребность предприятия в продукции растениеводства до урожая следующего года — в семенах для весеннего сева, на корм скоту, на общественное питание, реализацию, прочие расходы. Баланс продукции растениеводства увязывает производственную программу растениеводства и животноводства (через кормовую базу), а также перерабатывающих производств (через сырье), поэтому во многом определяет выполнение общих задач, стоящих перед сельскохозяйственным предприятием. 53 ОПРЕДЕЛЕНИЕ ЗАТРАТ И ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА Важный раздел производственной программы растениеводства — обоснование затрат материально-денежных средств на планируемый объем производства продукции и незавершенного производства. Затраты на возделывание культур и себестоимость продукции исчисляют с учетом следующих требований: • зерно, семена подсолнечника — франко-склад или другое место первичной обработки (франко — вид торговой сделки, при которой в цену товара включают расходы по доставке на место назначения); • картофель, сахарная свекла, овощи, корнеплоды, бахчевые культуры, маточники сахарной свеклы — франко-место хранения (поле, картофелеовощехранилище); • плоды, ягоды, табачный и махорочный лист, продукция лекарственных культур и цветоводства — франко-пункт приема (хранения); • льносолома, льнотреста — франко-пункт хранения, переработки в хозяйстве; • солома, сено — франко-пункт хранения; • семена трав, льна, овощных и других культур — франко-пункт хранения; • зеленая масса на корм скоту — франко-место потребления; • зеленая масса на силос, травяную муку, сенаж, гранулы — франко-место силосования, сенажирования (траншея, яма, башня), приготовления травяной муки, гранул. В связи с введением в действие с I января 2004 г. Методических • рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях затраты на производство продукции растениеводства необходимо планировать по следующим статьям: материальные ресурсы, используемые в производстве; оплата труда; отчисления на социальные нужды; содержание основных средств; работы и услуги вспомогательных производств; налоги, сборы и другие платежи; прочие затраты; общепроизводственные расходы; общехозяйственные расходы. В комплексную статью «Материальные ресурсы, используемые в производстве» входят следующие статьи затрат: семена и посадочный материал; удобрения; средства защиты растений; нефтепродукты; работы и услуги сторонних организаций. В статью « Семена и посадочный материал» включают затраты на семена и посадочный материал собственного производства, покупные (в том числе для сортосмены и сортообновления) и полученные по обмену (кроме многолетних насаждений, закладка которых производится за счет соответствующих источников финансирования). При этом объем семян, поступающих из всех источников, должен полностью соответствовать общей потребности. Семена собственного производства, имеющиеся на начало года (урожая прошлого года), оценивают по фактической или провизорной себестоимости с учетом дополнительных затрат на очистку, сортировку и хранение. Покупные семена оценивают по ценам приобретения с учетом расходов на доставку и хранение их на предприятии. Затраты на семена, полученные по обмену, определяют по формуле, руб., где Соб — себестоимость семян, сдаваемых в обмен; Рк — стоимость купленных семян; Ро6 — стоимость сдаваемых в обмен семян; Зс — затраты по доставке в обменный пункт собственных семян; Зп — затраты по доставке на предприятие покупных семян. Затраты на подготовку семян к посеву (протравливание, погрузка и т. д.), транспортировку к месту посева в стоимость семян не включают, их относят на культуры по соответствующим статьям затрат. В статью «Удобрения» включают затраты на органические, минеральные, бактериальные и микроудобрения, а также на сидеральные удобрения (то есть на возделывание и запахивание люпина, сераделлы и других культур, используемых на зеленые удобрения). Навоз оценивают по единым планово-учетным ценам за 1 т физической массы. Стоимость других видов органических удобрений (торфа, компоста и т. д.) определяют по ценам приобретения с учетом затрат на доставку на предприятие или себестоимости их приготовления. Минеральные удобрения по видам оценивают по ценам приобретения с учетом затрат на доставку на предприятие. Следует иметь в виду, что затраты на подготовку удобрений, погрузку их в транспортные средства, вывозку на поле, загрузку в разбрасыватели и внесение в почву в эту статью не включают, они относятся на культуры или группы культур, виды незавершенного производства по соответствующим статьям. В статью « Средства защиты растений» включают стоимость используемых гербицидов, пестицидов, дефолиантов, других химических и биологических средств борьбы с сорняками, вредителями и болезнями растений, дезинфекции помещений и т. д. Потребность в средствах защиты растений рассчитывают в технологических картах по каждой культуре. Оценивают их по ценам приобретения с учетом расходов на доставку на предприятие и хранение. Стоимость средств защиты растений, приобретаемых за счет ассигнований (средств) из бюджета, в эту статью не включают. Расходы по обработке посевов культур, многолетних насаждений или видов незавершенного производства средствами защиты растений (опыливание, опрыскивание, дегазация, десикация и др.), выполненной средствами предприятия, по этой статье не отражают, а относят на культуры (группы культур) и многолетние насаждения по соответствующим статьям затрат. В статье «Нефтепродукты» отражают стоимость израсходованных топлива и смазочных материалов по культурам и видам незавершенного производства и по растениеводству в целом. Эти затраты определяют по технологическим картам исходя из объема работ, норм расхода топлива на единицу работы и цены 100 кг комплексного топлива. Каждый вид топлива и смазочных материалов (дизтопливо, пусковой бензин, дизмасла, нигрол, автол, гипоидные и консистентные смазки, гидрожидкости и т. д.) оценивают по ценам возможного приобретения с учетом расходов на доставку на предприятие. Комплексную стоимость 1 ц топлива определяют путем деления стоимости всех видов расходуемых за год топливно-смазочных материалов на годовой расход основного дизельного топлива. В статье «Работы и услуги сторонних организаций» планируют стоимость работ и услуг, выполняемых сторонними организациями: механизация работ в растениеводстве, повышение плодородия почв, химизация, мелиорация, транспортные работы, обработка посевов средствами защиты растений гражданской сельхозавиацией и т. д. В статью «Оплата труда» включаются все виды начисленной денежной и натуральной оплаты, которые выплачивают работникам различных категорий, непосредственно занятым в технологическом процессе. Затраты по этой статье определяют по каждой культуре и видам незавершенного производства на основе технологических карт. В статье «Отчисления на социальные нужды» отражают обязательные отчисления единого социального налога по установленным ставкам в федеральный бюджет (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования) от всех видов оплаты труда работников, занятых в производстве продукции. В комплексную статью «Содержание основных средств» включают: • расходы на оплату труда персонала, обслуживающего основные средства (кроме трактористов-машинистов, занятых в технологическом процессе производства сельскохозяйственной продукции), с отчислениями на социальные нужды; • амортизационные отчисления основных средств, непосредственно относимые на данную культуру (группу культур); • затраты на все виды ремонтов и технического обслуживания основных средств. Затраты на амортизацию основных средств рассчитывают, как правило, линейным способом по общепринятой методике, исходя из среднегодовой стоимости основных средств и установленных норм амортизационных отчислений. В растениеводстве к основным средствам относят используемые непосредственно для производства продукции этой отрасли тракторы, сельскохозяйственные машины и оборудование, теплицы, парники, зерно-, овоще-, картофеле-, корнеплодо- и фруктохранилища (если хранение продукции не выделено в самостоятельный вид деятельности), мелиоративные основные средства, многолетние насаждения в плодоносящем возрасте, капитальные затраты на улучшение земель, производственный инвентарь. К затратам на ремонт основных средств относят: • расходы на оплату труда работников, занятых на ремонте, с отчислениями на социальные нужды; • стоимость запасных частей, ремонтно-строительных материалов и других материалов, расходуемых при ремонте основных средств; • стоимость услуг пунктов технического обслуживания, мастерских по ремонту техники; • затраты по ремонту и замене гусениц и резиновых шин тракторов, комбайнов и сельскохозяйственных машин; • стоимость пленки и затраты на ремонт пленочных теплиц, парников. Затраты на ремонт по видам основных средств определяют по сметам или нормативам на единицу объема работ. Затраты на содержание основных средств, используемых в растениеводстве, относят на себестоимость продукции отдельных культур и видов незавершенного производства в следующем порядке: • основные средства узкоспециализированного назначения (си-лосо-, картофеле-, свеклоуборочные комбайны и т. д.) — прямо на себестоимость продукции соответствующих культур; • основные средства по уборке урожая — пропорционально убираемой площади; • тракторы — пропорционально объему выполненных механизированных работ в усл.эт. га; • почвообрабатывающие машины — пропорционально обрабатываемым под культуры площадям; • сеялки — пропорционально площади посева по культурам; • машины для внесения удобрений — пропорционально физической массе удобрений, вносимых под культуры; • мелиоративные основные средства — пропорционально мелиорируемым площадям; • помещения для хранения продукции — пропорционально площадям, занимаемым продукцией соответствующих культур, с отнесением на себестоимость продукции тех культур, которые хранятся на складах. Затраты на содержание мелиоративных основных средств относят только на те культуры, которые возделывают на орошаемых или осушенных землях. По орошаемым землям эти затраты относят прямо на определенную культуру или же распределяют по соответствующим культурам пропорционально площади поливных земель, занятых каждой культурой. По осушенным землям эти затраты распределяют на соответствующие культуры, пастбища и сенокосы пропорционально занимаемой ими площади. Затраты по уходу за полезащитными лесными полосами включают в эту же статью затрат за вычетом стоимости полученных с этих полос дров, хвороста, плодов по ценам возможной реализации или использования. Эти затраты относят на полевые культуры и многолетние насаждения пропорционально площадям, к которым лесополосы прилегают. «Работы и услуги вспомогательных производств» — это комплексная статья, в составе которой планируют затраты вспомогательных производств своего предприятия, обеспечивающие производственные нужды. К вспомогательным производствам сельскохозяйственного предприятия относят: автомобильный грузовой транспорт, гужевой транспорт, транспортные работы, выполняемые тракторами своего предприятия, производства и службы электро-, тепло-, водо- и газоснабжения, холодильные установки, ремонтно-механические мастерские (если они не выделены в подсобные промышленные производства), состоящие на балансе сельскохозяйственного предприятия. Затраты по этой статье распределяются по отраслям пропорционально объему выполняемых работ и услуг. К статье «Налоги, сборы и другие платежи относят: • налоги, сборы и платежи в бюджет — земельный; экологический (платежи за допустимые в пределах установленных лимитов выбросы, сброс загрязняющих веществ в окружающую среду); транспортный и др., определенные действующим законодательством; • платежи по обязательным видам страхования, страхованию имущества юридических лиц, грузов и риска непогашения кредитов, а также отдельных категорий работников от несчастных случаев и профессиональных заболеваний в зависимости от класса риска производства. В статье «Прочие затраты* отражают расходы, непосредственно связанные с производством продукции, не относящиеся ни к одной из указанных выше статей. Эти затраты, как правило, прямо относят на соответствующие культуры и виды незавершенного производства. По статье «Общепроизводственные расходы» планируют общебригадные, цеховые производственные расходы и расходы в целом по отрасли. Общебригадные расходы включают затраты общебригадного назначения (оплата труда бригадира, помощника, учетчика, сторожа и т. д. с начислениями, содержание основных общебригадных средств производства и т. д.). Общепроизводственные {отраслевые, цеховые) расходы включают затраты, связанные с обслуживанием отрасли растениеводства в целом. К ним относятся: оплата труда работников агрономической службы с начислениями; затраты на содержание зданий, сооружений, других основных средств общего для растениеводства назначения (агрохимлаборатории, легкового транспорта и т. д.); затраты на мероприятия по технике безопасности и охране труда в растениеводстве; износ малоценных и быстро изнашивающихся предметов (спецодежда, обувь, инвентарь и т. д.) и др., связанные с организацией и управлением производством в отрасли растениеводства. Общебригадные и общепроизводственные (цеховые) расходы включают в себестоимость продукции растениеводства и распределяют по культурам и видам незавершенного производства пропорционально общей сумме затрат, за исключением затрат на семена. На статью «Общехозяйственныерасходы» относят затраты, связанные с управлением и организацией производства в целом по предприятию: по оплате труда с отчислениями административно-управленческого персонала предприятия; на командировки и служебные разъезды; конторские, типографские, почтово-телеграфные; затраты на содержание основных средств общехозяйственного назначения; на противопожарные мероприятия, охрану труда и технику безопасности; подготовку кадров; представительские расходы и др. Общехозяйственные расходы распределяют между различными отраслями производства и объектами исчисления себестоимости продукции (работ, услуг) пропорционально общей сумме затрат за исключением стоимости семян, кормов, а также сырья, материалов и полуфабрикатов в подсобных промышленных производствах. На основе суммирования постатейных затрат рассчитывают общую сумму затрат на производство продукции по каждой культуре и растениеводству в целом. При этом следует учесть, что затраты, произведенные за счет бюджетных средств, в себестоимость продукции не включают. После определения затрат на планируемый объем производства продукции по каждой культуре производят исчисление себестоимости единицы продукции растениеводства в соответствии с Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Калькулирование себестоимости продукции растениеводства и видов незавершенного производства на сельскохозяйственных предприятиях используется в следующих целях: • для установления безубыточной цены; • контроля затрат в производстве; • определения эффективности проектируемых и осуществляемых технических, технологических и организационных мероприятий по развитию и совершенствованию производства; • расчета прибыли и рентабельности продукции. Если при возделывании сельскохозяйственной культуры получают один вид однородной по качеству продукции, то себестоимость 1 т рассчитывают делением общей суммы затрат на валовой выход продукции данной культуры (однолетние и многолетние травы на зеленый корм, сенаж, сено, кукуруза на силос и зеленый корм, картофель, овощи, фрукты, бахчевые). По некоторым культурам получают несколько видов продукции — основную, сопряженную и побочную. Основная продукция — та, ради которой организовано производство, выращивается сельскохозяйственная культура. Сопряженная продукция в зерновом производстве — это зерноотходы. Продукция, получаемая в процессе производства одновременно с основной, но имеющая второстепенное значение, называется побочной. Побочная продукция — солома зерновых, ботва свеклы, стебли кукурузы, корзинки подсолнечника и т. д. Побочную продукцию учитывают в том случае, если она находит хозяйственное применение. Неиспользуемые побочные продукты при исчислении себестоимости основной продукции в расчет не принимают. Распределение затрат на культуру по видам продукции производят в определенной последовательности (табл. 3). Прежде всего из общей суммы затрат на культуру исключают затраты на побочную продукцию, включающие расходы на скашивание ботвы, сволакивание соломы, прессование, транспортировку, скирдование, силосование ботвы и другие работы по заготовке побочной продукции. Оставшуюся часть затрат на культуру относят на основную продукцию (сахарная и кормовая свекла). Себестоимость 1 т корнеплодов исчисляют делением общей суммы затрат на возделывание и уборку урожая за вычетом затрат на побочную продукцию на физическую массу корнеплодов.  Себестоимость 1 т зерна определяют по количеству производимой продукции в массе после доработки, то есть за вычетом усушки и массы неиспользуемых (мертвых) отходов. При этом зерно в массе после доработки подразделяют на полноценное (основная продукция) и используемые зерноотходы (сопряженная продукция), которые переводятся в полноценное зерно по проценту содержания зерна в этих отходах, исходя из данных лабораторного анализа или по опыту прошлых лет (данным за предшествующие годы). Оставшуюся сумму затрат на зерновую культуру (без стоимости соломы) распределяют на зерно и зерноотходы пропорционально удельному весу этих видов продукции в общем объеме условной продукции (полноценного зерна). Себестоимость 1 т зерна и зерноотходов определяют делением затрат на их соответствующую физическую массу. При использовании сеяных однолетних трав для получения нескольких видов продукции затраты по возделыванию и уборке урожая распределяют между отдельными видами продукции по следующим коэффициентам: 1 т сена — 1; 1 т семян — 9; 1 т соломы — 0,1; 1т зеленой массы — 0,25. По многолетним травам посева прошлых лет в общую сумму затрат включают расходы планируемого года и часть затрат незавершенного производства, связанных с их посевом в прошлые годы. При этом затраты незавершенного производства распределяют равными частями по годам использования многолетних трав (при двухлетнем сроке использования на каждый год относят 50 % затрат; при трехлетнем на продукцию первого года — 33 %, второго — 34 и третьего — 33 % затрат). Затраты, связанные с выращиванием и уборкой многолетних трав для получения нескольких видов продукции, распределяют между отдельными видами продукции с помощью следующих коэффициентов: 1 т сена — 1; 1 т семян — 75; 1т соломы — 0,1; 1т зеленой массы — 0,30. Себестоимость силоса и сенажа определяется плановой себестоимостью зеленой массы, заложенной на силос или сенаж, расходами на содержание и эксплуатацию капитальных сооружений, используемых для закладки силоса или сенажа, а также всеми затратами на силосование, сенажирование, включая стоимость консервантов (загрузка и трамбование силосной, сенажной массы, погрузка и транспортировка соломы, укрытие траншей пленкой, соломой и т. д.). Другие компоненты, используемые для силосования (корнеплоды, капустный лист и др.), включают в общие затраты на производство силоса, сенажа по их стоимости, исчисляемой в установленном порядке. Себестоимость витаминно-травяной муки слагается из стоимости зеленой массы и расходов по ее приготовлению, затариванию и транспортировке на склад. |