Шпоры планирование. 1.(5)Предмет, содержание и задачи дисциплины

Скачать 1.53 Mb. Скачать 1.53 Mb.

|

|

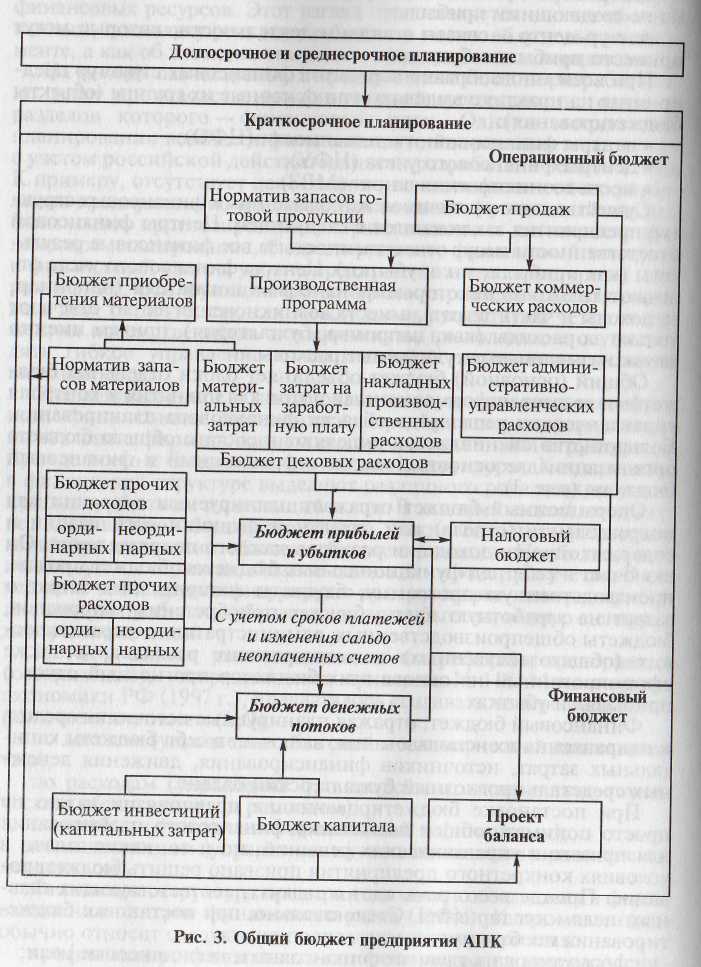

Глава 12 17.1. СУЩНОСТЬ И СОДЕРЖАНИЕ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ Усложнение рыночной ситуации, производственных, сбытовых и других условий и процессов функционирования предприятий АПК требует четко отлаженного механизма взаимодействия различных служб и подразделений для реализации стратегических целей и тактических задач. В обеспечении устойчивости предприятия в конкурентной борьбе возрастает значение хорошо поставленной системы планирования, охватывающей все подразделения, реально обеспечивающей взаимосвязанное, пропорциональное, эффективное их развитие в рамках общей производственно-хозяйственной системы, использующей современные методы организации управления и информационные технологии. Кроме того, необходима связь производственного, операционного планирования и управления с финансовым. Такой системой является бюджетное планирование деятельности предприятия. Бюджетирование — это способ управления производственно-финансовой деятельностью предприятия, основанный на разработке бюджетов по центрам ответственности, организации выполнения и контроля с целью достижения намеченных результатов. Бюджет предприятия можно определить как финансовый план, скоординированный по всем функциям и подразделениям (отделам), балансирующий доходы и расходы, поступления и выплаты денежных средств, прирост активов и капитала, официально утвержденный руководством на определенный период. Бюджеты — это важный элемент текущего управления, действующего в рамках стратегического. Место бюджетирования в системе текущего и стратегического управления можно определить как пересекающуюся область (рис. 2). При этом способе управления выделяют временной период — горизонт бюджетирования. Горизонт бюджетирования — это временной интервал, на который составляется бюджет. Временной период бюджетирования зависит от управленческих задач, внутренних и внешних факторов, например, от объема продаж, особенностей технологии производства, сезонности, ассортимента продукции, финансовых возможностей, оборачиваемости активов, стабильности внешней среды предприятия и др. Обычно бюджеты разрабатывают в рамках текущего планирования с горизонтом в один год и разбивкой по месяцам (либо иным периодам, например, кварталам). Но поскольку бюджетирование можно назвать и планом будущего, то его период, как правило, совпадает по срокам и календарным датам с отчетным периодом предприятия. Это упрощает методику сравнения бюджетных и фактических показателей. Здесь речь идет о разработке жестких бюджетов. Некоторые предприятия используют бюджеты и в среднесрочном планировании (на срок до пяти и более лет) при выходе на рынок с новым продуктом, внедрении новых технологий и т. д. На западных предприятиях разрабатывают так называемые «скользящие бюджеты», то есть бюджеты на определенные периоды. В таком случае бюджет распространяется на период, следующий за текущим. Новый период прибавляется к оставшемуся, и разрабатывается новый бюджет. При этом в зависимости от шага бюджетирования (год, квартал, месяц) календарные даты по сравнению с жестким бюджетом изменяются и сдвигаются на один шаг вперед. Скользящие бюджеты применяются обычно в сочетании с жесткими бюджетами. Е. С. Стоянова считает, что процесс бюджетирования — это составная часть финансового планирования, то есть процесса опре-деления будущих действий по формированию и использованию, финансовых ресурсов. Этот взгляд представляется вполне обоснованным, поскольку речь идет о бюджете не как об отдельном документе, а как об элементе технологии финансового планирования. На многих отечественных предприятиях сегодня разрабатывают план производственно-финансовой деятельности, один из разделов которого — финансовый план. Однако методология планирования вообще и финансового планирования в частности с учетом российской действительности разработана весьма слабо. К примеру, отсутствует целостная концепция финансового управления предприятием, увязывающая воедино финансовый анализ, финансовое прогнозирование, стратегическое и тактическое финансовое планирование, бюджетирование, финансовый контроль и финансовый учет на уровне предприятия и его структурных подразделений. Эти функции финансового управления нельзя отрывать друг от друга, так как между ними существуют четко выраженная преемственность и взаимосвязь, позволяющие осуществлять гибкое управление с адаптацией к изменениям условий внешней среды. Последовательное и согласованное осуществление всех функций финансового управления на предприятии непосредственно связано с формированием его организационной структуры, и прежде всего с созданием финансовой структуры. Как правило, в финансовой структуре выделяют различного рода центры учета: прибыли, убытков, инвестиций и т. д. В экономической литературе, посвяиденной бюджетированию, можно встретить различные варианты выделения объектов бюджетирования. Наиболее часто используются термины «бизнес-единицы» и «центры учета». В качестве и тех и других фигурируют центры затрат, центры прибыли, центры прибыли и убытков, центры убытков, венчур-центры и центры инвестиций. Методическими рекомендациями по реформе предприятий (организаций), утвержденными приказом №118 Министерства экономики РФ (1997 г.), предлагалось создавать четыре вида центров ответственности (ЦО): по доходам (управление сбытовой и коммерческой деятельностью); по расходам (управление производством, материально-техническим обеспечением и ремонтом); по прибыли (управление экономикой и финансами); по инвестициям (управление научно-техническим развитием и персоналом). Финансовая структура предприятия может создаваться в форме выделения центров финансового учета (ЦФУ). К таким центрам обычно относят следующие подразделения предприятия: профит-центр, деятельность которого связана с подразделениями, обеспечивающими получение прибыли; центр затрат, работающий с подразделениями, непосредственно не создающими прибыль; венчур-центр — связан с видами деятельности, которые могут принести прибыль в будущем. При всем многообразии вариантов финансовых структур предприятия на практике выделяют три основные их группы (объекты бюджетирования): • центры финансовой ответственности (ЦФО); • центры финансового учета (ЦФУ); • места возникновения затрат (МВЗ). Существенные различия между элементами финансовых структур предприятия заключаются в следующем. Центры финансовой ответственности несут ответственность за все финансовые результаты (как прибыли, так и убытки). Центры финансового учета отвечают только за некоторые финансовые показатели (например, за доходы и часть затрат), а места возникновения затрат отвечают только за расходы (как, например, бухгалтерия), причем именно за так называемые регулируемые расходы. Общий (основной) бюджет объединяет блоки отдельных бюджетов и создает информационный поток для принятия и контроля управленческих решений в области финансового планирования. Большинство специалистов выделяют в составе общего бюджета организации две основные части: операционный и финансовый бюджеты (рис. 3). Операционный бюджет отражает планируемые операции для подразделения (отдела) или отдельной функции организации и содержит оценки доходов и расходов каждого подразделения. Он включает в себя ряд функциональных бюджетов: бюджет продаж, производственную программу, бюджеты материальных затрат и затрат на заработную плату, бюджет приобретения материалов, бюджеты общепроизводственных, административно-управленческих (общехозяйственных) и коммерческих расходов, а также сформированный на основе этих бюджетов прогнозный отчет о прибылях и убытках. Финансовый бюджет, отражая планируемые источники средств и направления их использования, включает в себя бюджеты капитальных затрат, источников финансирования, движения денежных средств и прогнозный бухгалтерский баланс. При постановке бюджетирования на предприятии важно не просто понимать общее назначение финансового планирования для принятия управленческих решений, но и то, какие задачи в условиях конкретного предприятия призвано решить бюджетирование. Прежде всего речь идет о задачах, соответствующих главным целям предприятия. Следовательно, при постановке бюджетирования необходимо: сформулировать главные финансовые и нефинансовые цели;выявить, с помощью каких показателей можно контролировать достижение этих целей; определить задачи, обеспечивающие достижение главных целей, которые могут быть решены с помощью бюджетирования. Практический опыт составления бюджетов позволяет выделить следующие основные принципы бюджетирования. 1. Согласование целей, требующее, чтобы процесс бюджетирования начинался «снизу вверх», так как нижестоящие руководители лучше знают ситуацию на рынке и со своей стороны обеспечат реализуемость бюджетных величин. Далее, после согласования бюджетных планов с вышестоящими руководителями, обеспечивающими соответствие их целям предприятия, процесс меняет направление и реализуется по схеме «сверху вниз». 2. Установление приоритета в отношении координации бюджетирования, что обеспечивает использование дефицитных ресурсов в наиболее'выгодном направлении. 3. Соподчиненность, предполагающая, что каждое подразделение предприятия планирует и отвечает только за те экономические показатели, на которые оно оказывает влияние. 4. Ответственность, предусматривающая передачу каждому подразделению функции контроля за исполнением своей части бюджета вместе с полномочиями осуществлять при необходимости координирующие мероприятия. 5. Постоянство целей, предполагающее, что установленные базовые величины принципиально не меняются в течение планируемого периода. 6. Последовательность — бюджет формируется в соответствии с учетной политикой предприятия, применяемой последовательно от одного отчетного периода к другому. 7. Соответствие финансовому (бухгалтерскому) учету, то есть формирование бюджетных таблиц таким образом, чтобы прогнозные данные были идентичны сведениям бухгалтерских проводок. Это позволит не только значительно облегчить процесс составления бюджета, но и достаточно оперативно анализировать его выполнение, не создавая дополнительных информационных потоков. 8. Взаимосвязь технико-экономических показателей, присутствующих в бюджетах различных уровней, что обеспечивает согласованность и преемственность входных и выходных параметров развития предприятия, принятие действенных управленческих решений и моделирование последствий осуществления последних. Эффективная организация бюджетирования на предприятии АПК возможна при соблюдении следующих требований: • наличие единого документа, регламентирующего бюджетный процесс; • организация бюджетного комитета; • установление жесткой учетной и финансовой дисциплины; • выстраивание приоритетов в учете и финансах; • четкое разграничение полномочий и ответственности отделов и служб. По сравнению с другими инструментами финансового планирования на предприятии бюджетирование обладает рядом несомненных преимуществ: позволяет координировать работу ведущих специалистов различных структур, входящих в состав предприятия, создавая устойчивую основу для формирования единого плана развития предприятия; способствует эффективному распределению ресурсов между структурами предприятия; может аккумулировать для пользователей экономической ин- I формации более достоверные сведения об объемах доходов и рас- 1 ходов, нежели бухгалтерская и статистическая отчетность; руководству звеньев предприятия делегируется ряд полномочий в использовании средств при установлении меры их дополни- 1 тельной ответственности; снижаются затраты рабочего времени персонала финансово-экономических служб предприятия на выборку данных; дает возможность более эффективно расходовать денежные ресурсы предприятия; помогает сделать более значительной роль менеджеров среднего и низшего звеньев в процессе управления финансовыми ресурсами; оказывает положительное влияние на мотивацию членов трудового коллектива предприятия; является достаточно точным и надежным инструментом соизмерения результатов деятельности всех звеньев предприятия, а также сравнения достигнутых и планируемых результатов. Таким образом, роль системы бюджетирования в управлении предприятием заключается в том, чтобы представить всю финансовую информацию, показать движение денежных средств, финансовых ресурсов, счетов и активов в максимально удобной форме, а соответствующие показатели предпринимательской деятельности—в виде, наиболее приемлемом для принятия эффективных управленческих решений.  Билет 2. Практика стран с развитыми рыночными отношениями показала, что нормальное функционирование предприятий и полноценная жизнь общества в целом не могут обеспечиваться только рыночным механизмом регулирования. Во-первых, рыночная система допускает и даже стимулирует угасание собственного контрольного механизма — конкуренции. Во-вторых, по мере ослабления конкуренции рыночная система теряет способность распределять ресурсы в точном соответствии с желаниями потребителей. В-третьих, в рыночной системе усиливается процесс накопления, который порождает неравное распределение денежных доходов. В-четвертых, рыночная система не обеспечивает полной занятости трудоспособного населения и стабильного уровня цен. Опыт показывает, что в современной экономике органически сочетаются и непрерывно взаимодействуют рыночный механизм и государственное регулирование. При этом мера влияния государства различна в разные периоды истории и зависит от традиций страны, устойчивых институциональных условий. Планирование – является ключевым элементом современного управления соцю-экономического развития на сех иерархических уровнях. Российская практика обострила потребность в прогнозировании и планировании соц. - экономических процессов. В 1995 г. был принят Федеральный закон № 115 «О государственном прогнозировании и программах социально-экономического развития Российской Федерации». Выделяют три основных объекта планирования: предприятие, территория, национальная экономика в целом. На современном этапе главным звеном планирования становится предприятие. Планирование на предприятии – это наука, основанная на достижениях эк. теории, связанных с другими экономическими дисциплинами. Предмет науки — исследование закономерностей, принципов и методов построения возможных состояний предприятия в будущем. Объект науки — процесс конкретного воспроизводства продукции (товаров, услуг) на предприятии отрасли Билет 3. Основные формы государственного регулирования следующие: - экономическое прогнозирование и планирование; - государственное управление рядом отраслей", объектов; - налоговое регулирование; - денежно-кредитное регулирование — воздействие на денежное обращение; - бюджетное регулирование — распределение средств государственного бюджета по различным направлениям использования; - ценовое регулирование; - регулирование условий труда, трудовых отношений, оплаты труда; - государственное регулирование охраны окружающей среды и ее восстановления. Три главные задачи государственного регулирования экономики:

Билет 6. В основе планирования лежит планомерность – метод обеспечения пропорциональности, которая может достигаться стихийно и пропоцонально. Стихийно пропорциональность устанавливаться не может, т.к. она достигается на момент, потом разрушается и снова восстанавливается. При сознательном обеспечении возникает возможность постоянного поддержания динамичной пропорциональности. В экономической литературе под планомерностью принято понимать экономическую согласованность общественного труда, как в пространстве, так и во времени. Планомерность реализуется в процессе взаимодействия всех стадий расширенного воспроизводства. Планомерность как экономическое отношение лежит в основе закона планомерного развития. Государство, как субъект рыночных отношений, использует не только закон планомерного развития, но и всю систему экономических законов. Основной формой реализации планомерности является планирование. Билет 7. Выделяют 3 формы научного предвидения: гипотеза, прогноз и план. Они отличаются степенью конкретности и характером воздействия на исследуемые процессы. Гипотеза – это научное предвидение на уровне общей теории. Исходной базой гипотезы является теория и открытые на ее основе закономерности и причинноследственные связи исследуемых объектов. Гипотеза раскрывает качественную характеристику объекта. Прогноз – это научное предвидение на уровне конкретно прикладной теории. В основе разработки прогноза лежат количественные и качественные показатели. Прогноз характеризует объект с меньшей степенью неопределенности, но также носит вероятностный характер. План – это научное предвидение, которое предполагает четкую постановку точно определенной цели и отражение конкретных событий исследуемого объекта. В плане предвидение получает наибольшую конкретность и определенность. Все формы предвидения тесно взаимосвязаны. Билет 9. Процесс планирования на предприятии включает три этапа.

Непосредственно процесс разработки планов, в свою очередь, можно разделить на ряд этапов, следующих друг за другом:

|