Шпоры планирование. 1.(5)Предмет, содержание и задачи дисциплины

Скачать 1.53 Mb. Скачать 1.53 Mb.

|

|

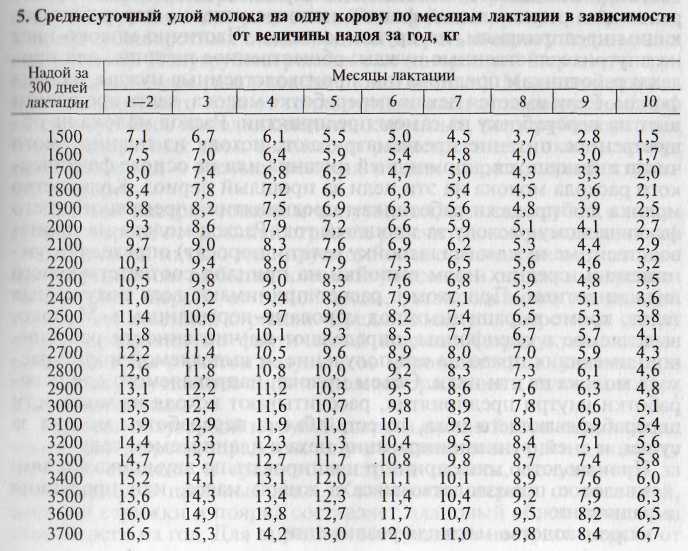

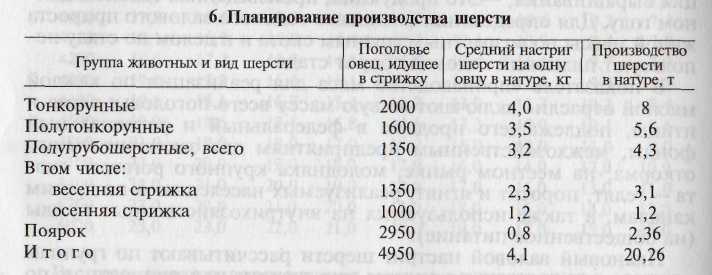

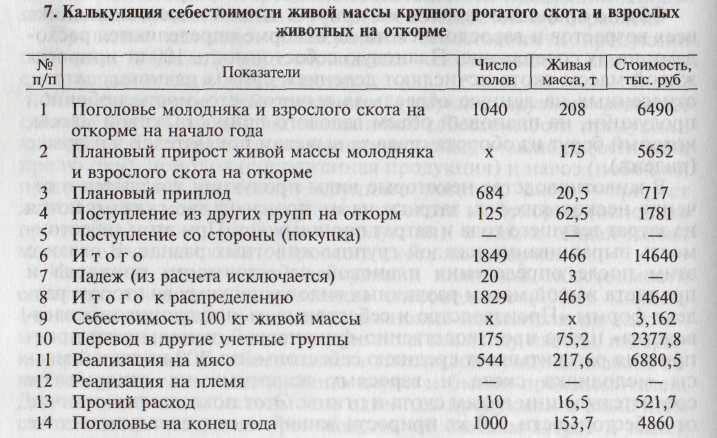

57. ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА И РАСПРЕДЕЛЕНИЯ ПРОДУКЦИИ ЖИВОТНОВОДСТВА При планировании производственной программы по животноводству одна из основных задач — определение объема производства животноводческой продукции: молока, мяса, шерсти яиц идр. Объем производства мяса рассчитывают в оборотах стада по каждой животноводческой отрасли. Валовое производство молока, шерсти, яиц и другой животноводческой продукции определяют с помощью дополнительных расчетов на основе плановых продуктивности и маточного поголовья животных. Валовое производство молока на предприятии планируют, исходя из среднегодового поголовья коров, определившегося в обороте стада, и запланированного среднегодового надоя молока на фуражную корову. При этом молоко от коров мясного направления и коров-кормилиц молочного направления, скормленное телятам при подсосном выращивании, не включают в расчет. Молоко же, скормленное телятам при ручной выпойке, должно засчитываться в валовое производство. В плановых расчетах необходимо соблюдать также следующее условие: среднегодовое поголовье коров, годовой надой молока на одну фуражную корову, валовой надой молока за год, запланированные в годовом плане предприятия, должны соответствовать сумме планов по этим показателям его отделений, ферм и других подразделений. Существуют и другие методы планирования валового надоя молока не только в целом за год, но и в пределах месяца. Например, исходя из данных зоотехнического производственного учета по каждой корове, закрепленной за дояркой, записывают время отела И случки в отчетном году, ожидаемого отела в планируемом году и запуска, в течение которого корова числится сухостойной. По этим данным можно установить в любое время планируемого года, в каком состоянии находится корова в данный момент. В пределах каждого месяца суммируют месяцы лактации каждой коровы. Эту сумму делят на число дойных коров в группе. Таким образом определяют средний месяц лактации по группе коров, закрепленных за дояркой. По ранее рассмотренной методике определяют среднегодовой надой молока на одну крову. Далее, пользуясь специально разработанной таблицей, можно ориентировочно установить среднесуточный удой молока на корову, соответствующий среднему месяцу лактации. По среднесуточному удою определяют надой молока на корову в месяц, умножением месячного надоя молока от коровы на число дойных коров в группе находят валовой надой молока по группе коров за каждый месяц. Объединив месячный надой молока по группам, находят общий валовой надой молока по ферме за месяц, а путем сложения месячных надоев определяют по новой валовой надой молока по ферме. В целом по предприятию годовой и месячный надой молока по молочному стаду определяют суммированием объемов надоев молока по каждой ферме (табл. 5).   Распределение валового надоя молока осуществляют в следующем порядке. В соответствии с ранее запланированной программой по реализации сельскохозяйственной продукции основная часть производимого молока используется для продажи в федеральный и региональный фонды, непосредственно перерабатывающим предприятиям, по другим каналам. Частично молоко идет на внутрихозяйственные нужды: общественное питание, для продажи работникам предприятия, производственные нужды, в спецфонды. Если имеется цех по переработке молока, часть продукции идет на переработку на самом предприятии. Расход молока на общественное питание предусматривают, исходя из планируемого числа питающихся, норм и дней питания или на основе фактического расхода молока на эти цели за прошлый период. Количество молока для продажи работникам предприятия определяют по его фактическому расходу за прошлый год. Расход молока на производственные нужды (на выпойку телят и поросят) определяют умножением средних норм выпойки на приплод соответствующего вида животных. При этом в расчет принимают всех полученных телят, кроме выращенных под коровами-кормилицами. Молоко, выделяемое в спецфонды, определяют по численности работников, имеющих право на его получение, и выделяемой норме расхода молока на эти цели. Объем молока, направляемого для переработки внутри предприятия, рассчитывают исходя из мощности перерабатывающего цеха, то есть объема переработки молока за сутки, и дней функционирования цеха в планируемом году. Производство мяса принято планировать по двум показателям: • валовое производство мяса в живой массе, или продукция выращивания; • производство мяса для реализации. По размерам и структуре эти показатели не совпадают. Валовое производство мяса определяют как сумму живой массы приплода И валового прироста молодняка, взрослого скота на откорме и птицы, полученной в течение года, за исключением павшего скота И птицы. Таким образом, валовое производство мяса, или продукция выращивания, — это продукция, произведенная только в данном году. Для определения планового годового валового прироста живой массы по возрастным группам скота и в целом по стаду используют плановый годовой оборот стада. В показатель «производство мяса для реализации по каждой мясной отрасли» включают живую массу всего поголовья скота и Птицы, подлежащего продаже в федеральный и региональный фонды, межхозяйственным предприятиям для заключительного откорма, на местном рынке, молодняка крупного рогатого скота — телят, поросят и ягнят, реализуемых населению и по другим каналам, а также используемых на внутрихозяйственные нужды (на общественное питание). Плановый валовой настриг шерсти рассчитывают по группам овец, дающих соответствующие вид шерсти или рунность, и по периодам стрижки. Поголовье овец подразделяют на следующие группы по рунности: тонкорунные, полутонкорунные, грубошерстные, полугрубошерстные. В зависимости от рунности взрослых овец стригут один-два раза в год. Тонкорунных, полутонкорунных и полугрубошерстных с однородной шерстью стригут один раз в год (весной). Полугрубошерстных с неоднородной шерстью и грубошерстных — два раза в год (весной и осенью). Молодняк рождения планируемого года от тонкорунных овец в планируемом году 11С стригут. Весь молодняк полутонкорунных, полугрубошерстных и грубошерстных овец зимнего и ранневесеннего окота стригут один раз в год — осенью, получая от них шерсть первой стрижки — поярок. Валовой настриг тонкой и полутонкой, а также грубой и полугрубой шерсти от весенней стрижки рассчитывают исходя из поголовья овец на начало планируемого года с учетом их возможного поступления или выбытия к моменту весенней стрижки и среднего настрига шерсти от одной овцы, установленного по каждой группе для весенней стрижки. Средний настриг шерсти от одной овцы определяют по фактической шерстной продуктивности за прошлые годы с учетом результатов мероприятий по увеличению 1 поголовья, улучшению типа и уровня кормления и условий содержания животных. Настриг полугрубой и грубой шерсти осенней стрижки, а также поярковой шерсти определяют с учетом поголовья овец к моменту осенней стрижки и среднего настрига шерсти, полученного за этот период в прошлые годы. Количество шерсти от весенней, осенней стрижки и поярка составляет плановый объем производства шерсти на год. Для определения среднего настрига шерсти от одной овцы в целом по стаду необходимо всю полученную шерсть без поярка (тонкая, полутонкая, полугрубая и грубая) разделить на поголовье овец на начало года с учетом поступления их со стороны к моменту весенней стрижки. Примерный порядок расчета производства шерсти приведен в таблице 6.  Шерсть продается по свободным каналам реализации. Валовой сбор куриных яиц определяют умножением средней яйценоскости кур-несушек на их среднегодовое поголовье. Это поголовье рассчитывают в обороте стада путем деления общего числа кормодней пребывания кур-несушек в группе взрослых кур на 365, а среднегодовое поголовье молодняка, переводимого в основное стадо, — путем умножения числа самок молодняка на установленный коэффициент, который определяется в зависимости от месяца перевода их в основное стадо. Коэффициент равен отношению числа месяцев пребывания самок молодняка в стаде до конца года к числу месяцев в году. Например, если поголовье молодок переведено во взрослое стадо в начале июня, то коэффициент будет равен 0,58 (7 мес : 12 мес), поступление яиц от молодок планируется в количестве 4—5 штук на одну молодку, переводимую во взрослое стадо. Если яичное птицеводство в хозяйстве ведется в крупных размерах, то производство яиц используется для продажи и внутрихозяйственных нужд, главным образом на общественное питание и для продажи рабочим и служащим предприятия. Каналы реализации продажи яиц предприятие выбирает самостоятельно. Если же размеры яичного птицеводства на предприятии небольшие, производимые яйца прежде всего используют на внутрихозяйственные нужды, а его излишки продают. 59 ПЛАНИРОВАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА В соответствии с требованиями Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях затраты на производство продукции животноводства необходимо планировать по следующим статьям: материальные ресурсы, используемые в производстве; оплата труда; отчисления на социальные нужды; содержание основных средств; работы и услуги вспомогательных производств; налоги, сборы и другие платежи; прочие затраты; общепроизводственные расходы; общехозяйственные расходы. В комплексную статью «Материальные ресурсы, используемые в производстве» включают стоимость: • средств защиты животных — ветмедикаментов, препаратов и дезинфицирующих (рассчитывают по каждому виду животных, оценивают по ценам приобретения с учетом затрат на доставку на предприятие; стоимость средств, приобретаемых за счет бюджета, в статью не включают); • кормов собственного производства и покупных (корма собственного производства прошлых лет оценивают по фактической себестоимости, произведенные в планируемом году — по плановой, покупные — по ценам приобретения с учетом расходов на доставку на предприятие; использование кормов из различных источников и по-разному оцениваемых вызывает необходимость расчета средней стоимости кормов); • горючего и смазочных материалов, израсходованных на выполнение технологических и транспортных работ в животноводстве (определяют на основе технологических карт исходя из объема работ, норм расхода топлива на их единицу и цены 100 кг комплексного топлива); • топлива и энергии для технологических целей (рассчитывают по стоимости приобретаемого со стороны топлива всех видов, кроме нефтепродуктов, расходуемого на технические цели, выработку и приобретение энергии — электрической, тепловой, сжатого воздуха, холода и других видов, расходуемой на технологические, энергетические, двигательные и иные производственные, хозяйственные и управленческие нужды предприятия); • работ и услуг сторонних организаций (оценивают по затратам па оплату услуг производственного характера, выполнению отдельных операций технологического процесса в отраслях животноводства — техническое обслуживание, искусственное осеменение, расход воды на технологические цели и т. д.). В состав статьи « Оплата труда» включают все виды денежных и натуральных выдач, носящих характер оплаты труда и включаемых в себестоимость продукции (работ, урлуг), работникам различных категорий, непосредственно занятым в производстве продукции животноводства. По статье «Отчисления на социальные нужды» планируют обязательные отчисления единого социального налога по установленным ставкам в федеральный бюджет (Пенсионный фонд, фонды социального страхования, обязательного медицинского страхования) от всех видов оплаты труда работников, занятых в производстве продукции. В комплексную статью «Содержание основных средств» включают: • расходы на оплату труда персонала, обслуживающего основные средства (кроме трактористов-машинистов, занятых в технологическом процессе производства продукции животноводства), с начислениями на социальные нужды; • амортизационные отчисления основных средств, непосредственно относимые на данный вид животных; • затраты на все виды ремонтов и техническое обслуживание основных средств. Расчет амортизационных отчислений можно производить одним из следующих способов: линейным, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему произведенной продукции (выполненных работ). Затраты на амортизацию основных средств в животноводстве рассчитывают, как правило, линейным способом по общепринятой методике, исходя из среднегодовой стоимости основных средств и установленных норм амортизационных отчислений. Затраты на ремонт основных средств определяют по сметам. Расходы на содержание основных средств, используемых в животноводстве, относят прямо на соответствующие виды или технологические группы животных. При содержании в помещениях нескольких видов или технологических групп животных указанные расходы распределяют между ними пропорционально занимаемой площади. По статье «Работы и услуги вспомогательных производств» планируют затраты вспомогательных производств предприятия, обеспечивающих производственные нужды. Их определяют в технологических картах и распределяют по видам и технологическим группам животных пропорционально объему выполненных работ. На статью «Налоги, сборы и другие платежи» относят: • налоги, сборы и платежи в бюджет (земельный налог, экологический налог, то есть платежи за допустимые в пределах установленных лимитов выбросы загрязняющих веществ в окружающую среду; транспортный и другие налоги, определенные действующим законодательством); • платежи по обязательным видам страхования, страхованию имущества юридических лиц, грузов и риска непогашенных кредитов, отдельных категорий работников, занятых в производстве соответствующих видов продукции, а также прочие денежные расходы. По статье «Прочие затраты» планируют расходы, непосредственно связанные с производством продукции, не относящиеся ни к одной из указанных выше статей. В нее включают затраты: по искусственному осеменению животных (содержание пункта осеменения, стоимость спермы и др.); на строительство и содержание летних лагерей, загонов, навесов и других сооружений некапитального характера для животных; по ограждению ферм, оборудованию дезбарьеров, строительству санпропускников и других объектов, связанные с ветеринарно-санитарными мероприятиями, не предусмотренными сметами; на пусконаладочные работы, связанные с освоением вводимых в эксплуатацию новых производственных мощностей и объектов. Прочие затраты, как правило, прямо относят на соответствующие виды животных. По статье «Общепроизводственные расходы» планируют производственные затраты на фермах, в цехах и по животноводству в целом. Общепроизводственные расходы включают в себя расходы на организацию производства и управление отраслью и фермами, а также различные производственные затраты, которые непосредственно нельзя отнести на ту или иную продукцию или вид животных, поскольку они относятся к отрасли животноводства или ферме в целом. Общепроизводственные расходы подразделяют на общефермские (цеховые) и общеотраслевые. Общефермские расходы включают затраты на оплату труда заведующего фермой, помощника, учетчика, сторожа и т. д. с начислениями, содержание основных средств общефермского назначения и др. Общеотраслевые (общепроизводственные) расходы включают затраты, связанные с обслуживанием отрасли животноводства в целом. К ним относятся: оплата труда зооветеринарной службы с начислениями; затраты на содержание основных средств общего для животноводства назначения; затраты на охрану труда и технику безопасности в отрасли и другие, связанные с организацией и управлением производством в животноводстве. Общепроизводственные расходы включают в себестоимость продукции и распределяют по видам животных пропорционально общей сумме затрат, за исключением стоимости кормов. При этом общефермские затраты распределяют только по видам продукции соответствующих ферм. В статье «Общехозяйственныерасходы» планируют затраты, связанные с управлением и организацией производства в целом по предприятию. В их состав включают: затраты на оплату труда, отчисления на социальные нужды административно-управленческого персонала; расходы на командировки и служебные разъезды; канцелярские, почтово-телефонные, типографские расходы; затраты на содержание основных средств общехозяйственного назначения; расходы на противопожарные мероприятия, охрану труда и технику безопасности и др. На основе суммирования постатейных расходов рассчитывают общую сумму затрат на производство продукции по каждому виду животных и животноводству в целом. После определения затрат на планируемый объем производства продукции по каждому виду животных производят исчисление себестоимости единицы продукции животноводства в соответствии с Методическими рекомендациями по бухгалтерскому учету затрат на производство продукции и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. При этом калькулирование себестоимости продукции животноводства осуществляется с учетом особенностей его отраслей. Приведем методики калькуляции себестоимости продукции основных отраслей животноводства — скотоводства, свиноводства, овцеводства и птицеводства. Калькулирование себестоимости продукции крупного рогатого скота. Объекты калькуляции плановой себестоимости продукции крупного рогатого скота: по молочному стаду — молоко (основная продукция), приплод (сопряженная продукция) и навоз (побочная продукция); по молодняку крупного рогатого скота — прирост живой массы молодняка и взрослого скота на откорме (основная продукция), навоз (побочная продукция), а также общая живая масса молодняка скота и взрослого скота на откорме. Исходные данные для калькуляции плановой себестоимости единицы продукции в молочном скотоводстве (100 кг молока, 1 голова приплода, 1 т навоза) — плановые показатели по валовому надою молока, количеству приплода и выходу навоза, издержки производства. В себестоимость этих видов продукции включают все расходы по содержанию коров и быков-производителей. Для исчисления себестоимости единицы продукции в молочном скотоводстве издержки производства по статьям затрат и выход валовой продукции (молоко, приплод) выписывают из вспомогательных таблиц плана производственно-финансовой деятельности предприятия в сводную таблицу этого же плана. Из общей суммы затрат по молочному стаду исключают стоимость побочной продукции. К побочной продукции в молочном скотоводстве относится главным образом навоз. Оценка этой продукции осуществляется исходя из затрат на ее уборку и хранение, стоимости подстилки (соломы, торфа, опилок и др.), суммы амортизации основных средств по удалению навоза из ферм и навозохранилищ, других расходов. Обоснование этих затрат может выполняться в технологической карте по молочному скотоводству или во вспомогательном (расчете по определению затрат на побочную продукцию. Выход навоза определяют исходя из установленной потребности в кормах или планового поголовья животных по каждой отрасли и норм выхода навоза. Себестоимость 1 т навоза по каждой животноводческой отрасли определяют как отношение общих плановых затрат на производство данного вида побочной продукции и объема полученной продукции. Оставшаяся сумма затрат по содержанию молочного стада распределяется на молоко и приплод в соответствии с расходом обменной энергии кормов: на молоко — 90%, на приплод — 10 % затрат. Разделив полученные данные о затратах на производство конкретного вида продукции на ее плановый объем, получают себестоимость 100 кг молока и 1 головы приплода. Себестоимость 100 кг живой массы приплода рассчитывают путем деления суммы затрат, отнесенных на приплод, на живую массу приплода. Общие плановые затраты на прирост живой массы молодняка нсех возрастов и взрослого скота на откорме определяются расходами на их содержание. Плановую себестоимость 100 кг прироста живой массы скота исчисляют делением суммы плановых затрат, отнесенных на данную отрасль за вычетом стоимости побочной продукции, на плановый объем валового прироста живой массы, который берут из оборота стада за вычетом показателей в разрыве (падежа). В животноводстве некоторые виды продукции создаются в течение нескольких лет, затраты на их производство складываются из затрат текущего года и затрат прошлых лет. При этом себестоимость выращивания каждой группы животных разная. В связи с этим после определения плановой себестоимости приплода и прироста живой массы различных видов животных во втором разделе формы «Производство и себестоимость продукции животноводства» плана производственно-финансовой деятельности предприятия рассчитывают среднюю себестоимость 100 кг живой массы молодняка скота и взрослых животных на откорме по соответствующим видам скота и птицы. Этот показатель в отличие От себестоимости 100 кг прироста живой массы складывается не только из затрат на содержание молодняка в планируемом году, но и из затрат на выращивание молодняка животных в прошлые годы, то есть учитывается стоимость молодняка, который имеется на начало планируемого года, животных, переведенных на откорм из основного стада, поступивших со стороны, а также себестоимость планового в текущем году приплода и прироста живой массы без запланированного поголовья и массы павших животных. Плановая себестоимость 100 кг живой массы используется в последующих расчетах при определении себестоимости молодняка скота, переводимого в основное стадо, реализуемого для племенных целей, на мясо, для расчета нормативов собственных оборотных средств и определения финансовых результатов. Себестоимость 100 кг живой массы молодняка скота и птицы рассчитывают по каждой животноводческой отрасли, имеющей молодняк скота на выращивании и откорме (в скотоводстве, свиноводстве, овцеводстве, птицеводстве). Этот расчет осуществляют по типовой форме производственно-финансового плана. Исходными данными для калькуляции плановой себестоимости живой массы молодняка скота и взрослых животных на откорме служат отчетные и провизорные данные предприятия по животноводству за прошлый год, а также плановые показатели оборотов стада животных и калькуляции себестоимости животноводческой продукции по отраслям на текущий год. Методика расчета себестоимости 100 кг живой массы молодняка крупного рогатого скота и основные направления использования этого показателя приведены в таблице 7 (пример условный).  Расчет себестоимости 100 кг живой массы молодняка скота и взрослых животных на откорме в молочно-мясном скотоводстве осуществляют следующим образом. Поголовье и живую массу крупного рогатого скота на начало года без коров и быков-производителей определяют на основе данных планового оборота стада, балансовую стоимость — в соответствии с отчетными или провизорными данными на начало года. Затем на основе разработанного оборота стада устанавливают общий плановый валовой прирост молодняка животных и взрослого скота на откорме, а исходя из плановой калькуляции себестоимости продукции животноводства определяют сумму затрат на производство этой продукции. В связи с тем что общий плановый прирост живой массы дают все группы животных, формирующих живую массу молодняка скота и взрослых животных на откорме, поголовье по данной строке не проставляют. Тем самым устраняется повторный счет. Далее исключают число планируемого приплода, массу этого приплода и всю стоимость. Число телят берут из оборота стада или плана отела коров и нетелей. Их живую массу определяют умножением средней массы одной головы приплода при рождении на его число (сумму затрат на приплод определяют из плановой калькуляции себестоимости продукции молочного стада. В общую живую массу молодняка скота входит также живая масса выбракованного скота из основного стада. Число этих животных и их живая масса устанавливаются на основе планового оборота стада, а их оценка осуществляется на основе отчетной или провизорной балансовой стоимости. И наконец, в расчет включают поголовье молодняка, который поступит со стороны (покупка). Величина этого поголовья и его живая масса устанавливаются на основе оборота стада, а стоимость рассчитывается по плановой цене покупки. После указанных расчетов исчисляют общее поголовье сложением численности животных на начало планируемого года, взрослых, переведенных в течение года на откорм и нагул из основного стада, поступивших со стороны. Одновременно подсчитывают общую живую массу скота. Для этого суммируют массу животных на начало планируемого года, плановый прирост живой массы скота и массу приплода, массу взрослых животных, поступивших на откорм и нагул, поголовья, поступившего со стороны. Из общего поголовья и общей живой массы вычитают соответственно число и живую массу павших животных из планового оборота стада. При этом стоимость планируемого падежа животных не исключают из общей суммы затрат, а относят на удорожание живой массы. Общую сумму затрат на содержание скота определяют суммированием его стоимости на начало года, затрат на прирост животных всех возрастов и приплод, балансовой стоимости взрослого скота, поступившего в течение года на откорм и нагул в результате выбраковки из основного стада, стоимости поголовья, поступившего со стороны. Себестоимость 100 кг живой массы крупного рогатого скота исчисляют делением общей суммы затрат на содержание молодняка животных и взрослого скота на откорме и нагуле на общую живую массу калькулируемого поголовья за исключением массы планового падежа животных. Калькулирование себестоимости продукции свиноводства. Себестоимость продукции свиноводства включает затраты на содержание свиноматок с поросятами до их отъема, хряков-производителей, поголовье свиней на доращивании и откорме. Основные личных категорий, непосредственно занятым в производстве продукции животноводства. личных категорий, непосредственно занятым в производстве продукции животноводства. В специализированных хозяйствах себестоимость продукции свиноводства исчисляют в целом по отрасли, в том числе по каждой технологической группе: по основному стаду свиней с поросятами до 2 мес, по группе поросят от 2 до 4 мес и по группе молодняка старше 4 мес и откормочному поголовью. Объекты калькуляции по основному стаду: живая масса поросят-отъемышей, в которую входят масса приплода при рождении, валовой прирост живой массы поросят до отъема от маток (как правило, в возрасте 2 мес); себестоимость 1 головы приплода к моменту отъема. В связи с этим себестоимость 100 кг прироста живой массы поросят-отъемышей определяют путем деления общей суммы затрат на содержание основного стада (свиноматки с поросятами до отъема, хряки-производители) за вычетом стоимости побочной продукции на центнеры прироста живой массы поросят-отъемышей, включая живую массу приплода при рождении, а себестоимость 1 головы приплода на момент отъема определяют умножением себестоимости 1 кг живой массы поросят-отъемышей на их среднюю живую массу к моменту отъема. Объект калькуляции по остальным технологическим группам (поросята группы 2—4 мес, молодняк старше 4 мес и откормочное поголовье) — плановый прирост живой массы в обороте стада без планового падежа. Себестоимость 100 кг прироста живой массы по группам доращивания и откорма определяют путем деления затрат по соответствующим группам за минусом затрат на побочную продукцию (навоз) на плановый валовой прирост живой массы по этим группам. Себестоимость 100 кг валового прироста в целом по стаду определяют делением суммы затрат, отнесенных на основную продукцию, на центнеры валового прироста, включая массу приплода при рождении и исключая планируемый падеж по всем группам. Стоимость падежа остается в затратах, относимых на основную продукцию. На неспециализированных предприятиях себестоимость продукции свиноводства исчисляют в целом по отрасли. Здесь объект калькуляции — валовой прирост живой массы всех групп свиней, находящихся на выращивании и откорме, включая живую массу приплода при рождении. В этом случае для исчисления себестоимости 100 кг валового прироста необходимо из общей суммы затрат по свиноводству исключить стоимость побочной продукции. Оставшиеся затраты делят на валовой прирост живой массы свиней, включая живую массу приплода при рождении и исключая массу павших животных. После определения плановой себестоимости валового прироста живой массы свиней исчисляют себестоимость 100 кг живой массы молодняка свиней и взрослых животных на откорме. При этом учитывают балансовую стоимость поголовья, переходящего на планируемый год, затраты на прирост живой массы в планируемом году и поступление поголовья со стороны. В связи с тем что мри планировании основных видов продукции свиноводства стоимость приплода включается в стоимость прироста живой массы 1головы, в данном расчете предусматривается лишь число приплод 1 и его живая масса без стоимости. Себестоимость 100 кг живой массы свиней исчисляется в целом по стаду аналогично расчету Этого показателя по крупному рогатому скоту. Калькулирование себестоимости продукции овцеводства. Себестоимость продукции овцеводства состоит из затрат на содержание взрослого поголовья, молодняка овец и на их стрижку. В каракульском овцеводстве, кроме того, добавляются затраты на убой ягнят и обработку смушек. Производственные затраты в мясо-шерстном и шерстно-мясном овцеводстве распределяют по видам продукции: на приплод, шерсть, прирост живой массы овец, побочную продукцию (навоз), В отдельных случаях на молоко. Кроме того, после определения себестоимости приплода и прироста живой массы рассчитывается себестоимость 100 кг живой массы молодняка овец и взрослого поголовья на откорме. Затраты калькулируют в целом по овцеводству (без каракульского). Поголовье приплода и его масса при рождении, а также валовой прирост живой массы в целом по овцеводству за вычетом плановой массы павших животных берут из оборота стада, объем шерсти — из плана производственно-финансовой деятельности предприятия, формы «Производство и распределение продукции животноводства», объем побочной продукции (навоз) определяют на основе дополнительного расчета. При исчислении себестоимости основных видов продукции (прирост живой массы и шерсть) из общей суммы затрат на содержание овец исключают затраты на побочную продукцию. Далее из полученной суммы затрат вычитают затраты на приплод. Себестоимость ягнят на момент рождения (приплод) определяют в шерстно-мясном и мясо-шерстном овцеводстве в размере 10%, романовском — 12, а каракулевском — 15 % общей суммы затрат на содержание овец основного стада. Оставшиеся затраты распределяют на шерсть и прирост живой массы овец пропорционально расходу кормов (в корм, ед.) на эти виды продукции по установленным нормам. Расходы на содержание стригального пункта, стрижку овец, классировку, упаковку, маркировку шерсти относят на шерсть, а затраты на забой каракульских ягнят и первичную обработку шкурок включают в себестоимость шкурок. Себестоимость 100 кг живой массы овец планируют в целом по стаду. При этом поголовье животных на начало года, их живая масса и стоимость включаются в расчет на основе отчетных данных за прошлый год (без маток, баранов-производителей и валухов). Прирост живой массы молодняка всех возрастов, а также число приплода и живую массу ягнят при рождении берут из данных по обороту стада на планируемый год, а сумму затрат, отнесенных на данные виды продукции, — из формы «Производство и себестоимость продукции животноводства» плана производственно-финансовой деятельности предприятия. Стоимость овец, поступивших из основного стада в порядке выбраковки на откорм, определяют по провизорной балансовой стоимости на начало планируемого года, а поступивших со стороны — по плановой цене покупки с учетом расходов на их доставку. Себестоимость 1 ц живой массы молодняка овец и взрослых животных на откорме определяют делением общей себестоимости поголовья на его живую массу за вычетом возможного планового падежа животных. Калькулирование себестоимости продукции птицеводства. Объекты калькуляции в птицеводстве: по взрослой птице — яйца; по молодняку — прирост живой массы; по инкубации — суточные птенцы. Себестоимость этой продукции по каждому виду птицы исчисляется на основе данных раздельного планирования по группам молодняка и взрослой птицы. Для определения себестоимости 1 тыс. яиц затраты, относящиеся на их производство, делят на число яиц, полученных по каждому виду взрослой птицы. При калькуляции прироста живой массы молодняка следует иметь в виду, что яйца, которые планируется получать от молодняка, — это побочная продукция. Их оценивают по ценам возможной реализации, общая стоимость этих яиц относится на себестоимость побочной продукции. Поэтому для определения себестоимости 100 кг прироста живой массы птицы необходимо из общей суммы затрат на выращивание молодняка вычесть затраты на побочную продукцию (помет) и стоимость яиц от молодняка. Оставшиеся затраты относят на продукцию выращивания (прирост живой массы птицы плюс живая масса суточного молодняка минус плановая масса падежа). Делением их на объем выращенной продукции определяют себестоимость 100 кг прироста живой массы молодняка птицы. На небольших птицеводческих фермах затраты учитывают в целом по отрасли. В этом случае общая сумма затрат за исключением стоимости побочной продукции распределяется между яйцами и приростом живой массы птицы пропорционально их стоимости по ценам реализации. После исчисления себестоимости 100 кг прироста живой массы молодняка птицы планируют себестоимость 100 кг живой массы. Для этого определяют поголовье молодняка птицы (суммируя его число на начало года и все поступления за год), а также общую живую массу и стоимость поголовья. Исключив из суммарных показателей возможный падеж молодняка и разделив общую сумму затрат на живую массу птицы, получают себестоимость 100 кг живой массы птицы. Объекты калькуляции при инкубации яиц — суточные птенцы. Себестоимость 1 тыс. суточных птенцов определяют исходя из суммы затрат по цеху инкубации за вычетом стоимости побочной продукции (неоплодотворенные яйца, яйца, изъятые после второго миража, мясо забитых суточных петушков кур яичных пород, предназначенных для кормления животных) и числа деловых суточных птенцов. Неоплодотворенные яйца — это яйца, изъятые после первого миража. Они могут быть реализованы пищевой 11 промышленности. В общую сумму затрат для калькуляции себестоимости продукции по цеху инкубации включают фактические затраты незавершенного производства, перешедшие с прошлого года, и затраты планируемого года за исключением стоимости яиц, запланированных к инкубации после первой декады декабря. Стоимость этих яиц относят на расходы завершенного производства и переносят на следующий год. Чтобы определить стоимость незавершенного производства по цеху инкубации на конец года, необходимо плановую себестоимость одного яйца в инкубаторе умножить на число запланированных для закладки яиц и прибавить произведение себестоимости 1 дня функционирования инкубатора на период инкубации в днях до 1 января. Затраты на основную продукцию цеха инкубации (суточных птенцов) определяют как разность между затратами, которые идут на производство всей годовой плановой продукции, и затратами на побочную продукцию. Делением общих затрат по основной продукции на плановое число деловых суточных птенцов определяют себестоимость одной головы. При этом по курам яйценосных пород петушков в суточном возрасте в плановый выход деловых суточных птенцов не включают. Они сразу идут на забой. Если в инкубатор закладывают яйца различных видов птицы, то с учетом этого устанавливают следующие коэффициенты перерасчета яиц в условные: для яиц кур — 1; утиных — 2,5; индюшиных — 2,5; гусиных — 5. Умножив число инкубируемых яиц каждого вида птицы на установленные коэффициенты, получают сопоставимое число условных яйце-мест, в соответствии с которым распределяют затраты на инкубацию. Путем деления указанных затрат на число заложенных яиц начисляют себестоимость суточного молодняка каждого вида птицы. На специализированных птицеводческих предприятиях затраты и выход продукции учитывают по следующим группам птицы: • куры яичного направления: родительское стадо; промышленное стадо; молодняк от 1 до 150 дней; • куры мясного и мясояичного направления: родительское стадо; молодняк от 1 до 180 дней; откорм мясных цыплят (бройлеров). Затраты и выход продукции по молодняку птицы яичного направления до 150 дней, мясного и мясояичного направления до 180 дней отражают по возрастным группам согласно технологии выращивания птицы, принятой на предприятии. |