Билет Предмет изучения дисциплины Инструменты и механизмы государственного управления социальноэкономическим развитием

Скачать 1.41 Mb. Скачать 1.41 Mb.

|

|

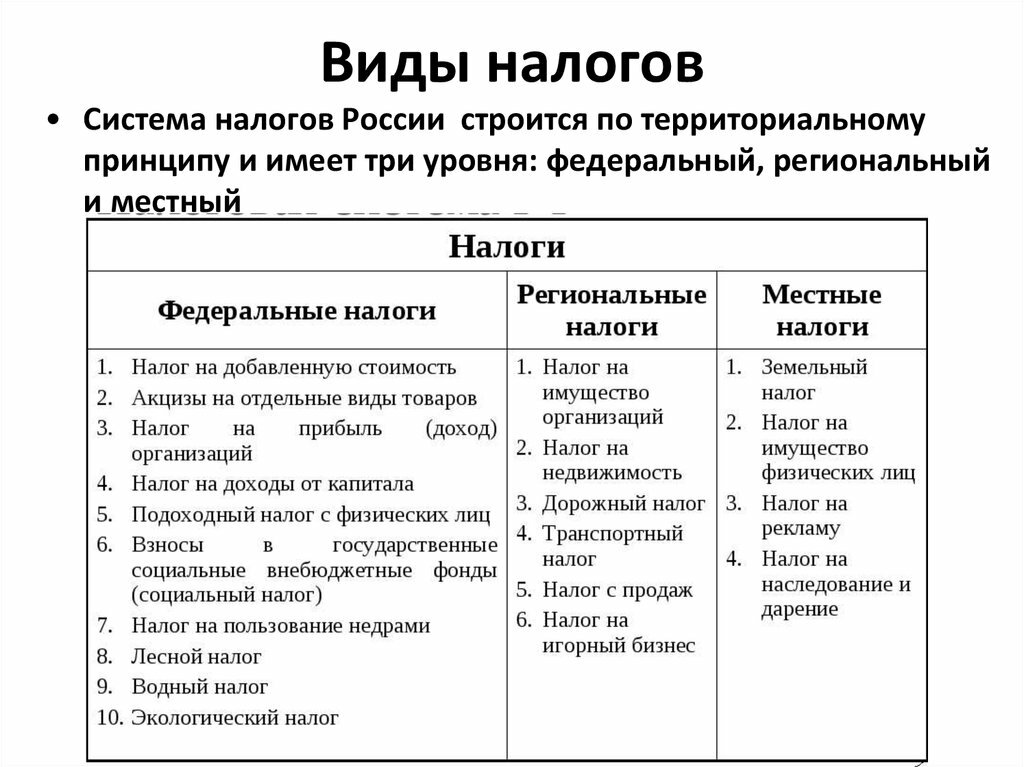

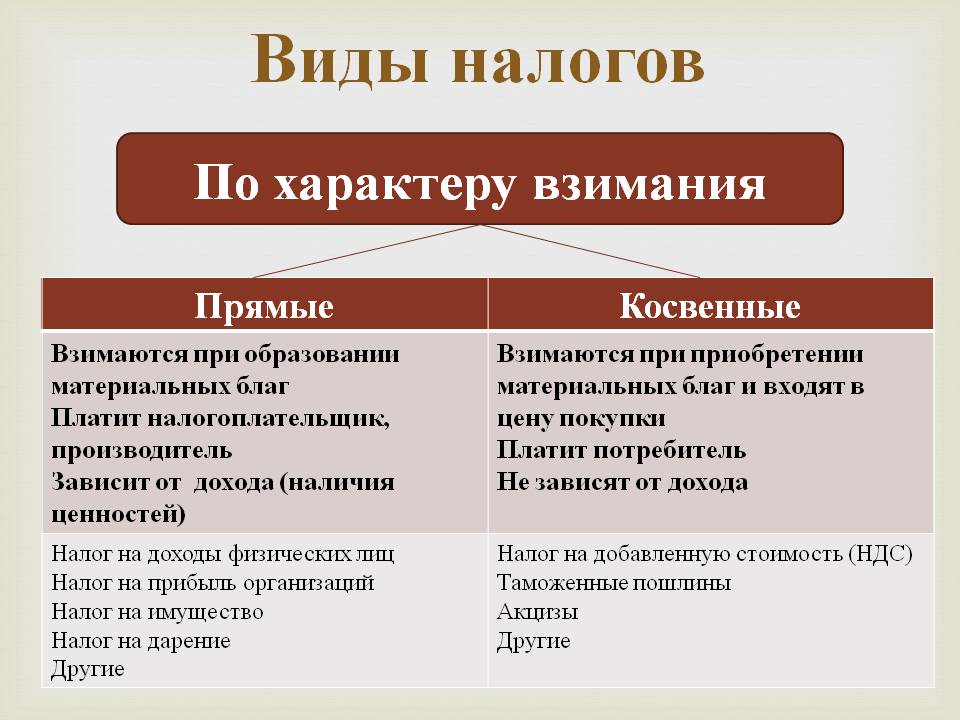

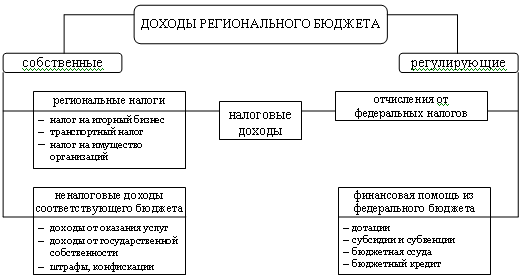

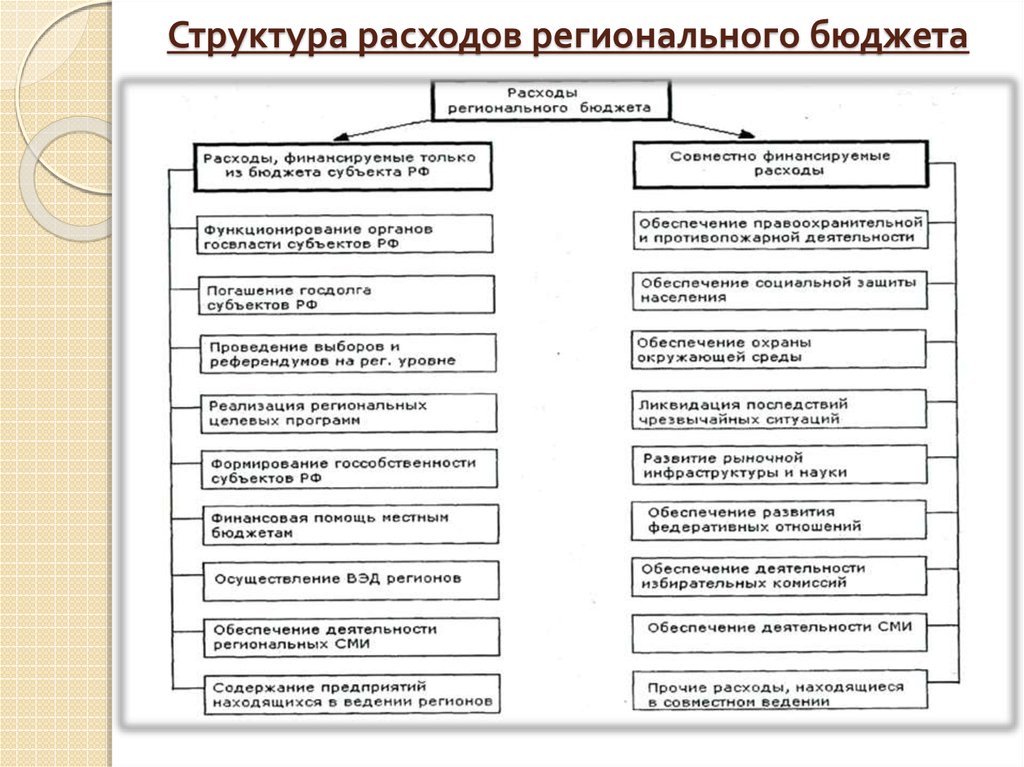

2. Сущность понятия «угроза применения насилия». Угроза применения насилия как специфическая черта государственной деятельности. Экономическая модель анархии Джека Хиршлейфера как исходная точка спроса на услуги государства. Реализация модели анархии Джека Хиршлейфера в современной экономике. Угроза применения насилия — это запугивание потерпевшего причинением вреда его жизни или здоровью, нарушением его физической неприкосновенности. К видам этой угрозы следует относить угрозу побоев, истязаний, пыток, а также угрозу убийством, причинением вреда здоровью и пр. В институциональной теории был сделан обоснованный вывод о том, что преимуществом государственной деятельности является возможность применения насилия при производстве общественных благ, их перераспределении, а также при предотвращении любой незаконной парераспределительной деятельности. При этом во многих исследованиях о государстве, процессах и механизмах его возникновения уточняется характер применяемого государством насилия, а именно акцентируется внимание на сравнительных преимуществах в его осуществлении. Возможность применения насилия при формировании общественных благ определяет основные интересы государства как субъекта социального обмена. В терминах экономической теории можно сказать, что возможность применения насилия при формировании общественных благ определяет спрос и предложение на государство. В настоящее время институциональной теорией рассматриваются две модели, характеризующие крайние точки спроса и предложения на государство. Мы придерживаемся мнения А.А. Аузана, который утверждает, что исходной точкой спроса на услуги государства является экономическая модель анархии Джека Хиршлейфера, а исходной точкой предложения на услуги государства является модель Мак Гира-Олсона, в которой государство условно отождествляется с правителем, действия которого описаны стратегиями «бандита-гастролёра» и «оседлого бандита». В целом спрос на государство возникает при необходимости принятия решений внутри больших и неоднородных сообществ. Если внутри таких групп невозможно добиться общего согласия, то возникает спрос на насилие для принятия решений, за которые «проголосовало» большинство участников социального обмена. По мере отдаления от режима анархии спрос на осуществление насилия возрастает. Экономическая модель анархии Джека Хиршлейфера как исходная точка спроса на услуги государства. Эта модель описывает условия, при которых государство не нужно и все может происходить без него, т.е. когда спрос на государство равен нулю. Предпосылка в этой модели одна, анархия возможна, когда существует более или менее равномерное распределение потенциалов насилия. Когда нет участников процесса, у которых потенциал насилия значительно больше, чем у других участников. Три граничных условия, по которым видно, до какой степени анархия может быть устойчива. Во-первых, параметр решительности должен быть меньше единицы. Параметр решительности – это отношение издержек по сохранению своих активов к издержкам по захвату чужих активов. Если параметр решительности меньше единицы, то человек заинтересован в сохранении того, что у него есть, а не в захвате того, что есть у другого. Такое соотношение издержек обеспечивается при равномерном распределении потенциалов насилия. Во-вторых, у всех участников процесса должен быть определенный минимум благосостояния. В-третьих, набор участников процесса должен быть постоянным. Мы можем найти различные пространства, где анархия работает. Например, интернет. Целый ряд сообществ, процессов, организованных так как организованны, ровно потому, что в интернете распределение потенциалов насилия достаточно равномерно. Другим примером работы анархии является китобойный промысел. Эриксон написал целую книгу о том, как был устроен китобойный промысел на протяжении 19-20го веков. Во время охоты правительство не присутствует, её ведут корабли от разных стран, т.е. по существу эта ситуация близкая к сотворению пиратов на море. Модель анархии достаточно эффективно работает в ряде интеллектуальных сфер, где происходит обмен и производство благ, это привело к тому, что возникло новое политическое явление – пиратские партии – это новые анархисты, которые говорят, что не нужно трогать режимы анархии, где они эффективны. Приход пиратских партий в парламенты - это политическое выражение того, что модель анархии работает. Билет 18. 1. Понятие о естественной монополии. Природа и причины её возникновения. Влияние естественных монополий на социально-экономическое развитие общества. Естественная монополия - это вид монополии, занимающий привилегированное положение на рынке в силу технологических особенностей производства (эксклюзивное владение ресурсами, крайне высокая стоимость или исключительность материально-технической базы). Субъект естественной монополии - хозяйствующий субъект, занятый производством (реализацией) товаров в условиях естественной монополии. Причинами возникновения и существования естественной монополии могут быть: · особенности технологии, обладающей положительным эффектом масштаба при любом объеме выпуска; · экономия на разнообразии у многопродуктовой фирмы, выпускающей различную продукцию на одних и тех же производственных мощностях; · недостаточная ёмкость рынка, не обеспечивающая даже минимально эффективный выпуск продукции. Таким образом, существование естественных монополий обусловлено наличием ряда факторов: - наличие особых технологий; - отсутствие товаров заменителей, что вызвано уникальными свойствами товаров и услуг естественных монополий; - наличие инфраструктуры (производственный комплекс) и ресурсов, используемых естественными монополиями для выпуска товаров и услуг (например, контроль над месторождением вполне способен породить естественную монополию); - существование высоких барьеров входа в отрасль. Данный фактор позволяет сохранить конкурентные преимущества уже существующим монополистическим образованиям. Естественные монополии в современной российской экономике выполняют ряд функций, отражающих их роль в развитии национального хозяйства. К числу таких функций относятся: 1. Бюджетообразующая функция. В современных условиях естественные монополии являются основными источниками доходов для бюджетов многих российских регионов и страны в целом. Так, например, на предприятия топливно-энергетического комплекса приходится 2/3 налоговых поступлений в бюджет. «Газпром» является основным российским налогоплательщиком, который опережает Сбербанк. 2. Затратообразующая функция. Затраты на товары и услуги естественных монополий составляют внушительную величину в структуре себестоимости практически всех товаров. Однако, использование в производственном процессе устаревшего оборудования негативным образом отражается на величине издержек и цен. Не случайно основным направлением в Программе развития 2020 г. является снижение энергоемкости ВВП. Так, по оценкам экспертов Министерства Экономического Развития в период 2008-2020 гг. запланирован прирост потребности России в энергии на 79-84 %, за счет повышения энергоэффективности национальной экономики. 3. Инфраструктурная функция. Зачастую отрасли естественных монополий называют инфраструктурными. Основной чертой инфраструктурного производства является его специфическая роль в воспроизводственном экономическом цикле в качестве элемента, обеспечивающего процесс обращения товарных потоков. 4. Социальная функция. Так как продукция естественных монополий занимает значительное место в производительном и непроизводительном потреблении, то производимые ими товары и услуги носят жизнеобеспечивающий характер. Например, доля затрат на услуги ЖКХ в различных регионах нашей страны составляет от 2,8 % до 19,4 %. 5. Стабилизирующая функция. Естественные монополии играют двоякую роль. С одной стороны, выпуск продукции естественными монополиями положительно коррелирует с национальным производством в долгосрочном периоде. С другой стороны, в краткосрочном периоде в силу относительно стабильного спроса на их продукцию со стороны населения и внешнего сектора экономики они могут выполнять контрциклическую функцию в экономике, сдерживая спад в периоды кризисов и предотвращая перегрев в периоды подъема. Рост цен и тарифов естественных монополий негативно влияет на развитие многих регионов, удорожает продукцию отраслей региональной экономики. В России существует проблема значительной неравномерности территориального распределения субъектов естественных монополий в Топливно-энергетический комплекс по субъектам РФ, что делает необходимым совершенствование тарифов на услуги субъектов естественных монополий с учётом их влияния на показатели социально-экономического развития регионов. 2. Источники государственных доходов. Объекты и цели налогообложения. Виды налогов. Налоговые системы. Главным источником формирования государственных доходов является национальный доход. Но иногда, особенно в период наступления чрезвычайных обстоятельств (война, крупное стихийное бедствие и т.п.), в качестве источника государственных доходов может выступать ранее накопленное национальное богатство. Все источники государственных доходов можно разделить на две группы – внутренние и внешние. К внутренним государственным доходам относятся национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций. К внешним государственным доходам относится национальный доход, а в исключительных случаях – и национальное богатство другой страны, если они заимствуются в форме государственных займов или поступают в виде репарационных платежей. Объект налогообложения – денежные средства, материальные и природные ресурсы, подлежащие согласно НК РФ обязательному налогообложению (прибыль (доход); стоимость определенных товаров; добавленная стоимость продукции, работ, услуг; имущество юридических и физических лиц; передача имущества (дарение, наследование); операции с ценными бумагами; отдельные виды деятельности; другие объекты, установленные законом.). Цели бывают двух разновидностей: фискальные и нефискальные. Фискальная цель означает достижение как можно более высокой чистой доходности, определяемой как разница между валовыми налоговыми поступлениями и издержками на собирание налогов. Наряду с экономичностью собирания налогов она подразумевает экономичность их уплаты налогоплательщиком. Эта цель, означающая по сути дела получение доходов в пользу госсектора, не должна быть исключительной или, во всяком случае, явно доминирующей целью налогообложения. Нефискальные цели включают в себя: - конъюнктурную, что предполагает определение величины влияния налогов на конъюнктурный цикл, а также установление, не препятствуют ли налоги инвестиционной активности хозяйствующих субъектов; - распределительную, что предполагает исследование влияния налогов на распределение дохода и имущества налогоплательщиков; - обеспечение заметности некоторых налогов (например, это касается муниципальных налогов).   Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов. Основой налоговой системы являются налоги и сборы. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще. Налоговую систему в Российской Федерации описывает и регулирует Налоговый кодекс Российской Федерации. Билет 19. 1. Становление российской модели бюджетного федерализма. Расходы региональных бюджетов. Формирование доходов региональных бюджетов. В РФ бюджетный федерализм, как особая система межбюджетных отношений, начал развиваться с 1991 года, после образования РФ как самостоятельного государства. Бюджетный федерализм прошел несколько этапов. Первый этап - 1991-1993 гг. Этап стихийной децентрализации бюджетной системы. В первый период развития бюджетной системы РФ не было создана законодательная база, которая устанавливала бы принципы и правила взаимоотношений между органами государственной и местной власти по распределению бюджетных средств. Это все привело к тому, что субъекты РФ начали проводить самостоятельную бюджетную политике и во взаимоотношениях с федеральным бюджетом появилась практика индивидуальных соглашений по объему финансовой помощи, передаваемой в региональные бюджеты. Регулирующие доходы формировались также на основе индивидуальных нормативов для каждого субъекта РФ. В этот же период начался стихийный процесс распределения бюджетных полномочий. На региональный уровень были переданы функции по финансовой поддержке сельского хозяйства, финансирования капитального строительства, полномочия по социальной защите населения и финансированию образования. Все это привело к достаточно резкому увеличению расходов субъектов РФ. Сочетание такого увеличения расходов и индивидуальных форм финансовой помощи привело к тому, что органы 6 власти субъектов РФ не были заинтересованы в поиске дополнительных собственных доходов, т.к. всегда можно было получить большой размер финансовой помощи из федерального бюджета, и в сокращении и оптимизации расходов. В этот же период начался кризис местных бюджетов, у которых практически исчезли все крупные источники поступления доходов, при одновременном увеличении расходов. За счет собственных средств местных бюджетов покрывалось 5- 10% всех расходов. И местные органы власти были поставлены в полную зависимость с финансовой точки зрения от субъектов РФ. Поэтому начался стихийный процесс укрупнения муниципальных образований, и вместо 29 000 местных органов власти, существовавших в начале 1990, в начале 1994 года на территории РФ было образовано порядка 13 000 новых муниципальных образований. Сокращены и ликвидированы были в основном поселковые органы власти. За счет сокращения количества муниципальных образований, удалось несколько укрепить доходы местных бюджетов и стабилизировать местное звено бюджетной системы. Кроме того, были переданы в местные бюджеты такие крупные источники доходов, как подоходный налог с физических лиц, налог на имущество организаций и большая часть земельного налога. В этот же период прекращается передача расходных полномочий местным органам и в целом стабилизируется перечень расходов, которые финансируются из местных бюджетов. Второй этап начался в конце 1993 года, после принятия закона РФ о бюджетном устройстве и бюджетной система РФ. Этот закон стал нормативной базой для организации новой системы межбюджетных отношений. Межбюджетные отношения переводятся на стандартную основу. Устанавливаются с 1994 года единые нормативы отчислений от федеральных и региональных налогов в нижестоящие бюджеты во всех субъектах РФ, за исключением Татарии, Башкирии и Якутии. В этих трех республиках использовалась система индивидуальных платежей. Взаимоотношения бюджетов этих республик с федеральным бюджетом строились следующим образом. Все доходы, в том числе и по федеральным налогам, которые собирались на территории этих республик, полностью зачислялись в республиканский бюджет, а затем часть доходов на основе индивидуальных соглашений между федеральным центром и республикой передавалась в федеральный бюджет. 7 В 1994 году также был создан фонд федеральной поддержки субъектов РФ. Средства этого фонда формировались на первом этапе за счет НДС, поступавшего в федеральный бюджет, а с 1998 года – за счет всех доходов, поступавших в федеральный бюджет, за исключением таможенных пошлин и НДС и акцизов по импортным товарам. Из этого фонда выплачивалась финансовая помощь субъектам РФ, у которых не доставало собственных доходов для финансирования расходов. Особенностью получения финансовой помощи из этого фонда являлось то, что дотации распределялись между субъектами РФ по единой методике, исходя из среднедушевых бюджетных доходов и расходов в каждом субъекте. Получателями финансовой помощи могли стать только те субъекты РФ, у которых среднедушевые доходы и расходы ниже среднероссийского уровня. В таком порядке финансовая помощь выдавалась недолго, и уже с 1996 года дотации стали определяться не на основе экономических нормативов, а путем индивидуального согласования их размеров, исходя из фактически полученных доходов и произведенных расходов в процессе исполнения региональных бюджетов. Это приводило к многочисленным изменениям размеров этих дотаций, что фактически приводило к отсутствию единой для всех регионов методики распределения финансовой помощи. Третий этап начался в 2000 году, после введения в действие бюджетного кодекса РФ и одобренной правительством концепции реформирования межбюджетных отношений в РФ. Исходя из этих документов, межбюджетные отношения должны были строиться на основе единых нормативов и правил распределения доходов между бюджетами. При этом эти нормативы и правила должны были быть основаны на учете объективно обусловленных различий, налоговом потенциале и в расходных потребностях субъектов РФ. Начиная с 2000 года финансовая помощь из фонда финансовой поддержки регионов распределяется на основе единого показателя уровня доходов на душу населения субъектов федерации. Этот показатель отражает реальную бюджетную обеспеченность регионов. При этом доходы принимаются не фактические, а доходы, которые потенциально возможно собрать на территории субъекта РФ. На основе этого показателя определялись субъекты РФ, которые имели доходы ниже среднего уровня. Эти субъекты получали право на финансовую помощь из фонда.  Расходы региональных бюджетов в зависимости от их экономического содержания делятся на: текущие и капитальные. Капитальные расходы - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. В составе капитальных расходов бюджетов может быть оформлен бюджет развития. Текущие расходы - часть расходов бюджетов, обеспечивающая: 1) текущее функционирование органов государственной власти, бюджетных учреждений; 2) оказание государственной поддержки местным бюджетам и отдельным отраслям экономики в форме дотаций, субсидий, субвенций на текущее финансирование.  |