Билет Предмет изучения дисциплины Инструменты и механизмы государственного управления социальноэкономическим развитием

Скачать 1.41 Mb. Скачать 1.41 Mb.

|

|

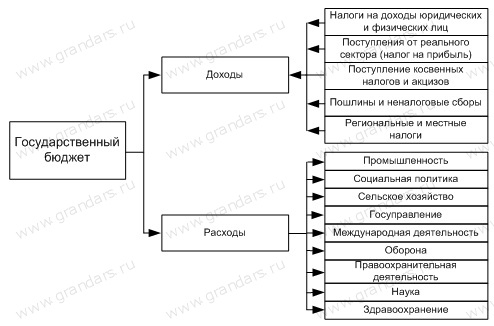

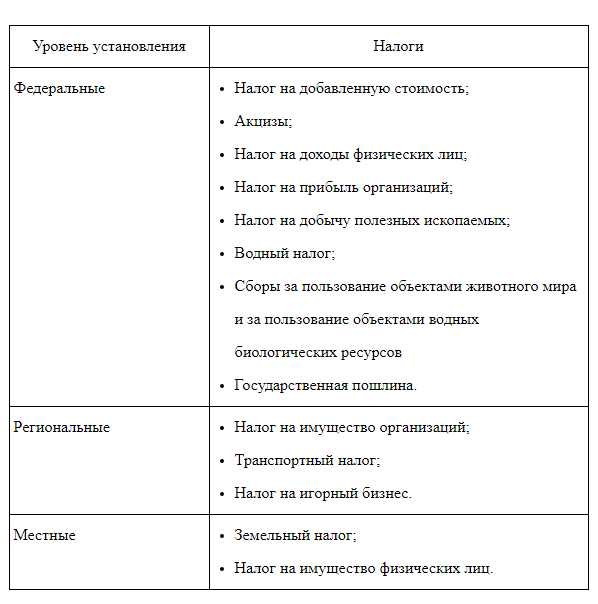

Билет 8. 1. Структура доходов государства. Налоговая политика государства. Основные функции и классификации налогов. Понятие о прогрессивном, пропорциональном и регрессивном налогообложении. Государственные доходы — это денежные средства, которые поступают в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и действующим законодательством в государственный бюджет. Доходы бюджета могут формироваться из налоговых и неналоговых поступлений. К последним относятся прибыль государственных предприятий, сеньораж (доход от эмиссии денег), доходы от приватизации государственного имущества. Оперирование ставками налогов и иными сборами является важной частью фискальной политики.  Налоговая политика представляет собой часть фискальной политики, заключающуюся в установлении видов налогов, объектов налогообложения, налоговых ставок, условий взимания налогов, налоговых льгот. Основные функции налогов: Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую. Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции. Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную. Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида: - федеральные: - региональные; - местные. Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ. Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством. Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.  При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога. В зависимости от метода взимания налоги подразделяются следующим образом: - прямые; - косвенные. Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся: - налог на доходы физических лиц; - налог на прибыль организаций; - налоги на имущество как юридических, так и физических лиц. Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций. К косвенным налогам относятся: - налог на добавленную стоимость; - акцизы; - таможенные пошлины и др. Подоходные налоги сами делятся на три типа: Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает (например, в Англии с доходов до 46 000 фунтов в год гражданин платит налог в 20%, с доходов от 46 000 до 150 000 фунтов - 40%, а с доходов более 150 тысяч фунтов - 45%.); Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается (в российском законодательстве нет действующих регрессивных ставок по налоговым отчислениям. Но такая модель применяется по отношению к страховым взносам, уплачиваемым работодателями за своих наемных работников (ст. 426 НК РФ). Например, на пенсионное страхование начисляется 22% от суммы заработка. Но при достижении законодательно зафиксированного предела ставка понижается до 10%.); Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода (налог на прибыль, НДС, налог на имущество). 2. Сущность понятия «корпоративная социальная ответственность» как общественного блага. Нормативно-законодательная база РФ, способствующая формированию КСО. Основные субъекты и объекты программ КСО. Корпоративная социальная ответственность (КСО) — это концепция, в соответствии с которой организации учитывают интересы общества, возлагая на себя ответственность за влияние их деятельности на фирмы и прочие заинтересованные стороны общественной сферы. Это обязательство выходит за рамки установленного законом обязательства соблюдать законодательство и предполагает, что организации добровольно принимают дополнительные меры для повышения качества жизни работников и их семей, а также местного сообщества и общества в целом. В общем случае, КСО предполагает: - соблюдение права работников на безопасный труд при определенных социальных гарантиях, в том числе, создание новых рабочих мест; - содействие повышению квалификации и навыков персонала; - защиту окружающей среды и экономию невосполнимых ресурсов; - защиту культурного наследия; - помощь малоимущим семьям, инвалидам, сиротам и одиноким престарелым; - соблюдение общепринятых законодательных и этических норм ведения бизнеса. КСО - добровольный вклад частного сектора в общественное развитие через механизм социальных инвестиций. 1) Самой распространённой из практик КСО является благотворительность, которая отличается наибольшей системностью и масштабами реализации. Это бескорыстная, безвозмездная помощь тем, кто в этом нуждается, не является принудительной. Благотворительная деятельность в России регулируется Федеральным законом № 135 от 11 августа 1995 г. «О благотворительной деятельности и благотворительных организациях». Также благотворительная деятельность регулируется ст. 39 Конституции РФ (1. каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. 2. Государственные пенсии и социальные пособия устанавливаются законом. 3. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность) и Гражданским кодексом. 2) Социальный маркетинг — работа коммерческих компаний, направленная на одновременное продвижение бренда и социальных ценностей. Ключевыми элементами такого маркетинга наравне с изучением, формированием и удовлетворением потребностей покупателей является разработка, реализация и контроль социальных программ, направленных на продвижение социальных идей, движений или реализацию практических действий. (Приобретая определенные товары для детей, а также со специального промо-стенда, покупатели автоматически становятся участниками благотворительной акции — передачи детских товаров, купленных на сумму пожертвований, в дома малютки). Соблюдение этических и социальных норм при проведении политики коммуникаций регулируется законодательством. Закон РФ «О средствах массовой информации» от 27.12.1991; Указ Президента РФ от 10.06.1994 «О защите потребителей от недобросовестной рекламы»; Указ Президента РФ «О гарантиях права граждан на охрану здоровья при распространении рекламы»; 1995г.; Закон РФ «О рекламе» от 18.07.1995. 3) Распространение идей устойчивого развития компаний и необходимости приверженности идеям корпоративной социальной ответственности привело к тому, что стандартная финансовая отчётность перестала быть достаточной. В настоящее время действует несколько стандартов социальной отчетности. В России Распоряжение Правительства РФ от 05.05.2017 N 876-р «Об утверждении Концепции развития публичной нефинансовой отчетности и плана мероприятий по ее реализации». Большое количество компаний, которые внедрили практику социальной отчетности в свою работу. Субъект КСО — это тот, кто проявляет инициативу, принимает необходимые решения, непосредственно разрабатывает и реализует социальную политику, а также несет ответственность за последствия принятых решений перед заинтересованными сторонами. Объект КСО – характер и результат деятельности самой организации. Ответственно оно перед работниками, акционерами, партнерами, потребителями, местным сообществом и органами власти. Билет 9. 1. Сущность экономической теории благосостояния: эффективность и справедливость. Понятие эффективности с точки зрения общественного благосостояния. Теории экономики благосостояния Парето. Теория общественного благосостояния – теория, касающаяся изучения методов организации хозяйственной деятельности, направленных на максимизацию богатства. Оценка благосостояния включает два основных критерия: эффективность и справедливость. Эффективность для потребителя на рынке определенного блага означает выбор количества единиц блага по известной цене в соответствии с его спросом или готовностью купить. Такой выбор максимизирует его полезность. Эффективность в потреблении достигается, если потребители не могут улучшить свое состояние, т. е. достигнуть высшего уровня полезности при заданном бюджете и ценах при распределении своих бюджетных затрат. Если все потребители достигают эффективности в потреблении, тогда такому выбору соответствует некоторая точка кривой рыночного спроса. Социальная справедливость – мера равенства (неравенства) жизненного положения людей, классов и социальных групп, что объективно обусловлено уровнем материального и духовного развития общества. Мера равенства выражается в материальных и духовных благах, которые поступают в полное распоряжение людей. Но это не означает уравниловки в потреблении, а установление и поддержание для всех четко определенных критериев. Это означает: - действие рыночной цены, которая создает равные условия реализации продукции и услуг для всех форм хозяйствования; - равное право получать вознаграждение за количество и качество затраченного труда с учетом конечных результатов производства независимо от социального происхождения, пола, национальности; - гарантию бесплатного медицинского обслуживания в определенных пределах; - равные условия для развития способностей, которые проявляются в существовании равных возможностей для воспитания детей, получения членами общества общего образования и профессиональной подготовки по их желании и способностям; - устранение существенных отличий в уровне жизни жителей города и села и т. д. Необходимо также отметить, что эффективность и справедливость являются конфликтующими целями государственной политики, т.е. достижение высшей меры справедливости требует определенных уступок в эффективности и наоборот. Например, достижение большой меры справедливости в обществе потребует перераспределения доходов, а основной инструмент перераспределения – налоги. Возникает вопрос, каковы будут последствия введения налогов для эффективности экономики. Рассмотрим один конкурентный рынок, на котором вводится акцизный налог. Можно сказать, что вследствие сокращения предложения, объемов продажи, повышения цены произойдет перераспределение чистых выгод от домохозяйств и фирм на пользу государства (в виде налоговых сборов), но одновременно мы будем иметь сокращение совокупного излишка, т. е. уменьшение благосостояния в обществе в целом. Это является платой за стремление повысить справедливость распределения доходов. Т. е. стремление повышения справедливости через распределение – выравниванием уровней индивидуального благосостояния – приводит к уменьшению эффективности экономики, что сокращает общественное благосостояние как источник для перераспределения. Таким образом, если цель взимания налогов является необходимым условием финансирования социальных программ, то потери в эффективности представляют своеобразную плату общества за стремление повысить справедливость распределения доходов. Благосостояние по Парето Наиболее известен Парето своим принципом оптимальности, который получил название «оптимум по Парето», который лег в основу так называемой новой экономики благосостояния. Оптимум по Парето гласит, что благосостояние общества достигает максимума, а распределение ресурсов становится оптимальным, если любое изменение этого распределения ухудшает благосостояние хотя бы одного субъекта экономической системы. В ситуации, оптимальной по Парето, нельзя улучшить положение любого участника экономического процесса, одновременно не снижая благосостояния, как минимум, одного из остальных. Такое состояние рынка называется Парето- оптималъным состоянием. Согласно критерию Парето (критерию роста общественного благосостояния) движение в сторону оптимума возможно лишь при таком распределении ресурсов, которое увеличивает благосостояние по крайней мере одного человека, не нанося ущерба никому другому. Исходя из посылки о рациональном поведении индивида, мы предполагаем, что фирма при производстве продукции использует такой набор производственных возможностей, который обеспечит ей максимальное расхождение между валовой выручкой и издержками. Потребитель, в свою очередь, приобретает такой набор товаров, который обеспечит ему максимизацию полезности. Равновесное состояние системы предполагает оптимизацию целевых функций (у потребителя — максимизация полезности, у предпринимателя — максимизация прибыли). Это и есть Парето-оптимальное состояние рынка. Оно означает, что, когда все участники рынка, стремясь каждый к своей выгоде, достигают взаимного равновесия интересов и выгод, суммарное удовлетворение (общая функция полезности) достигает своего максимума. Итак, суть взглядов Парето может быть сведена к двум утверждениям: — любое конкурентное равновесие является оптимальным (прямая теорема); — оптимум может быть достигнут конкурентным равновесием, что означает, что выбранный исходя из некоторых критериев оптимум наилучшим способом достигается через рыночный механизм (обратная теорема). Другими словами, состояние оптимума целевых функций и обеспечивает сбалансированность на всех рынках. Оптимизация целевых функций, по Парето, означает выбор наилучшей альтернативы из всех возможных всеми участниками экономического процесса. 2. Реализация межбюджетных отношений в программах развития муниципальных образований. Институциональные основы местного самоуправления. Местное самоуправление в РФ представляет собой гарантированную Конституцией и государством форму осуществления гражданами своего права на управление страной. Эта форма обеспечивает принятие и осуществление людьми решений, связанных с управлением конкретным муниципальным образованием в интересах проживающего здесь населения. К основным источникам, регулирующим местное самоуправление в РФ, следует отнести, помимо основного закона государства, Европейскую Хартию по основам организации данных органов власти, а также федеральный закон, регламентирующий деятельность власти на местах. Именно в Конституции закреплены основные гарантии местного самоуправления в России. К ним в первую очередь следует отнести правовое признание местных органов власти самостоятельными и не относящимися напрямую к государственным органам управления. Помимо правовых существуют и финансовые гарантии осуществления местной власти, которые включают в себя право на владение, распоряжение и пользование муниципальной собственностью, в том числе, с целью извлечения из нее дохода. Кроме того, руководители муниципальных образований для осуществления своей деятельности имеют право забирать часть налогов (например, на землю) в местную казну. В состав принципов местного самоуправления входят: 1. гарантированность и признание местного самоуправления на конституционном уровне. Основа этого принципа заложена в том, что существует мнение об отказе от государственного участия в учреждении и организации местного самоуправления и просто признании государством факта его существования и осуществления. Признание местного самоуправления государством подразумевает учет особенностей исторического и традиционного развития отдельных муниципальных образований. 2. самостоятельность местного самоуправления, проявляющаяся в реализации широкого спектра специальных юридических средств, позволяющих понять природу местного самоуправления. Собственная компетенция местного самоуправления включает предметы ведения и полномочия по их разрешению. Для местного самоуправления установлены определенные границы, обусловленные полномочиями местного самоуправления. Основу принципа самостоятельности местного самоуправления составляют права владения, пользования и распоряжения муниципальным имуществом, формирования и использования муниципальных бюджетов, ведения хозяйства муниципального образования. Самостоятельность местного самоуправления также проявляется в возможности издания местных нормативных актов, имеющих законную силу на территории муниципального образования. 3. ответственность местного самоуправления. Реализация данного принципа подразумевает подотчетность действий местных властей населению муниципального образования, региону, государству. Порядок несения ответственности перед населением определяется уставом муниципального образования; 4. недопустимость государственного участия в формировании местных органов власти. В основе этого принципа лежит вся сущность местного самоуправления. Государственное участие в муниципальном управлении может выражаться только в осуществлении надзорной функции за соблюдением порядка избрания муниципальных органов власти и законодательства в процессе осуществления местного самоуправления; Организация межбюджетных отношений строится на основе распределения всех доходов на собственные и регулирующие и путем предоставления различных форм финансовой помощи. Финансовая помощь – это денежные средства, которые предоставлены из вышестоящих бюджетов в нижестоящие во-первых, для покрытия недостатка собственных регулирующих доходов, и во-вторых, для выравнивания уровня минимальной бюджетной обеспеченности и уровня потребления государственных услуг. Финансовая помощь предоставляется на определенных условиях: - Финансовая помощь из федерального бюджета предоставляется только в случае подписания соглашения об исполнении бюджета субъекта РФ через федеральное казначейство. 1. Субъект РФ, получатель финансовой помощи, не имеет права ставить государственных служащих, финансируемых из регионального бюджета, в лучшие условия по сравнению с федеральными государственными служащими. Имеется в виду размер прямых выплат заработной платы и различных компенсаций. 2. Субъекты РФ не имеют право предоставлять бюджетные кредиты юридическим лицам в размере, превышающим 3% расходов регионального бюджета. 3. Субъект РФ не имеет права предоставлять государственные гарантии по кредитам, которые превышают 5% расходов регионального бюджета. Точно такие же условия применяются при предоставлении финансовой помощи муниципальным образованиям из региональных бюджетов. Финансовая помощь может также предоставляться на финансирование отдельных целевых расходов. К таким расходам относится финансирование федеральных целевых программ, которые имеют совместные источники финансирования из разных бюджетов. 4. Сюда же относятся капитальные расходы, и расходы, передаваемые из бюджетов других уровней. - Дотации – бюджетные средства, предоставляемые другому бюджету на безвозмездной и безвозвратной основе для покрытия текущих расходов при недостаточности собственных доходов. Эти средства выделяются в основном на выравнивание минимальной бюджетной обеспеченности субъектов РФ и муниципальных образований. - Субвенции – бюджетные средства, предоставляемые другому бюджету на безвозмездной и безвозвратной основе для осуществления целевых расходов. - Субсидии – бюджетные средства, предоставляемые другому бюджету на безвозмездной и безвозвратной основе для финансирования целевых расходов на условиях долевого участия. 4. Целевые бюджетные кредиты – бюджетные средства, которые предоставляются другим бюджетам для передачи их юридическим лицам на возвратной возмездной основе для покрытия целевых расходов, предусмотренных программами кредитования. - Бюджетные ссуды – бюджетные средства, которые предоставляются другим бюджетам на возвратной и безвозмездной или возмездной основе для покрытия временных кассовых разрывов, возникающих при исполнении бюджетов. |